Haastattelua ei ole, mutta kuten @Johnnyboy tuossa mainitsikin niin kaksi webcastia ja kaksi Q&A-sessiota tiedossa. Laittakaa ihmeessä foorumille ajankohtaisia kysymyksiä, jos tulee mieleen.

Varmasti tuota Venäjätilannetta sivutaan, mutta etenkin nousevien polttoainehintojen ja poliittisen epävakauden vaikutusta kuluttajien kysyntään on todella hankala arvioida.

13 tykkäystä

Laitetaan käyntiin perinteeksi muodostunut näkemyskysely Kamuxin Q4:n aikana myytyjen autojen kappalemäärästä.

- 15 500

- 16 000

- 16 500

- 17 000

- 17 500

- 18 000

- 18 500

- 19 000

0 voters

7 tykkäystä

Tein myös perinteisen ennustelaskuni, jossa oletin Suomen markkinaosuuden kasvaneen (YoY) Q4 suhteellisesti yhtä paljon kuin Q3, ollen n. 8%, johon lisäsin Saksasta vakiona pysyneen 1400 autoa ja Ruotsista kvartaalivertailuja tekemällä 3800 autoa. Päädyin n. 16900 autoon, mikä olisi 7,4% kasvu. 5% kasvu kappaleissa vähintään olisi suotavaa, ettei kaikki kasvu tule hintojen noususta.

Liikkeet eivät muistaakseni ole Saksassa olleet täysin kiinni nyt Q4? Toisin kuin 2020, joten tuolta voisi tulla positiivinen yllätys.

Edit. Vain 172 kpl ero ennusteeseeni ![]()

11 tykkäystä

Kamuxin liikevaihto kasvoi erittäin vahvasti +22,8 % ja oikaistu liikevoitto kasvoi vahvasti +19,0 %.

Loka-joulukuu lyhyesti

-

Liikevaihto kasvoi 22,8 % ja oli 244,1 milj. euroa (198,8)

-

Bruttokate kasvoi 20,1 % ja oli 28,6 milj. euroa (23,8), mikä oli 11,7 % (12,0) liikevaihdosta

-

Oikaistu liikevoitto kasvoi 19,0 % ja oli 9,0 milj. euroa (7,5), mikä oli 3,7 % (3,8) liikevaihdosta

-

Liikevoitto kasvoi 27,9 % ja oli 9,4 milj. euroa (7,4) eli 3,9 % (3,7) liikevaihdosta

-

Myytyjen autojen määrä kasvoi 6,3 % ja oli 16 728 autoa (15 733)

-

Vertailukelpoisten liikkeiden myynti kasvoi 16,0 % (-1,6)

-

Osakekohtainen tulos oli 0,18 euroa (0,13)

Tammi-joulukuu lyhyesti

-

Liikevaihto kasvoi 29,5 % ja oli 937,4 milj. euroa (724,1)

-

Bruttokate kasvoi 10,6 % ja oli 101,3 milj. euroa (91,5), mikä oli 10,8 % (12,6) liikevaihdosta

-

Oikaistu liikevoitto kasvoi 2,3 % ja oli 31,4 milj. euroa (30,7), mikä oli 3,3 % (4,2) liikevaihdosta

-

Liikevoitto laski -10,3 % ja oli 28,0 milj. euroa (31,2) eli 3,0 % (4,3) liikevaihdosta

-

Myytyjen autojen määrä kasvoi 12,8 % ja oli 68 429 autoa (60 657)

-

Vertailukelpoisten liikkeiden myynti kasvoi 19,1 % (-3,8)

-

Osakekohtainen tulos oli 0,49 euroa (0,58)

-

Hallitus ehdottaa, että vuodelta 2021 jaetaan osinkoa 0,20 euroa per osake (vuodelta 2020 jaettiin osinkoa 0,24 euroa per osake). Ehdotettu osinko on 41 % tilikauden osakekohtaisesta tuloksesta.

-

Kamuxin Saksan tytäryhtiö käynnisti oikeusprosessin paikallista hankintakumppania vastaan, mistä kirjattiin 3,9 milj. euron kuluvaraus toiselle vuosineljännekselle. Tällä oli negatiivinen vaikutus liikevoittoon. Kamux vastaanotti tilikauden 2021 päättymisen jälkeen Stuttgartin käräjäoikeuden päätöksen oikeusprosessista 10.1.2022 Käräjäoikeus ratkaisi kanteen Kamuxin hyväksi. Perintään liittyvän merkittävän epävarmuuden vuoksi Kamux ei kuitenkaan kirjannut päätöksen perusteella saatavaa eikä päätöksellä ollut välitöntä tulosvaikutusta.

63 tykkäystä

Vuonna 2022 Kamux odottaa liikevaihdon olevan vähintään 1 100 miljoonaa euroa ja oikaistun liikevoiton kasvavan edellisvuodesta

Tämä on kova! Viime vuosi meni varovaisin ohjeistuksin. ![]()

90 tykkäystä

Saksan liikevoitto oli näköjään taas noussut plussalle

EDIT: myytyjen autojen määrä Saksassa flättinä mutta liikevaihto nousi 30%. Täytyy olla muutoksia myös myyntimixissä, ei autojen hinnat ole voineet noin paljoa vuodessa noussut

55 tykkäystä

Ja Saksa positiiviseksi ![]()

Kovasti riittää vielä työtä, mutta suunta lienee oikea. Ruotsissa avattu sen verran iso myymälä, että en tiedä sitten miten paljon se painaa kannattavuutta alkuun.

50 tykkäystä

Investoinnit kasvoivat 700.000€ Q4 vs 2020 Q4. Olisiko Ruotsin uusin myymälä?

6 tykkäystä

Saksasta enemmän liikevoittoa kuin ruotsista? Tuota pitänee jonkun kysyä webcastissa, miten ruotsi melkein tappiolla.

Kuitenkin joku kohta pilaa ilon siitä, että Saksa voitollinen, kertomalla että jostain kertaeristä johtuu ![]()

3 tykkäystä

Iso uusi liike, ylosajon kulut. Aika selvä syy.

Edit: Tai sitten ei, se tosiaan oli jo aiemmin tänä vuonna. Ellei sitten jo näy seuraavan liikkeen kuluja kun sitä työstetään alkuvuodesta avattavaksi.

7 tykkäystä

Hyvähän tämä on. Aivan turha maksaa osinkoa, jos sen voi laittaa parempaan käyttöön yhtiön sisällä. Ostakoot Fortumia jos osinkoa kaipaa.

53 tykkäystä

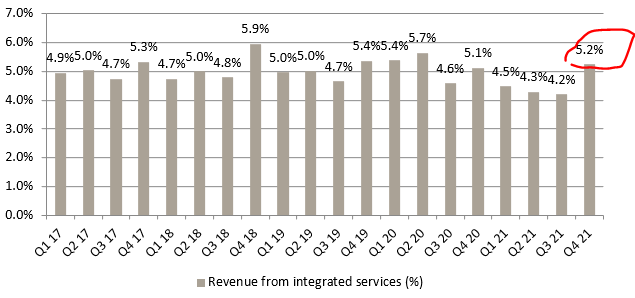

Kiva nähdä että tämä taas nousi. Integroitujen palveluiden osuus kokonaismyynnistä. Q1-Q3 2021 oli heikohkoa.

60 tykkäystä

Näissä aina Q4 on ollut muita parempi, osa tuloista on selvästi vuosittaista. Mutta hyvää tietenkin on että Q4 20 luku ylitettiin.

8 tykkäystä

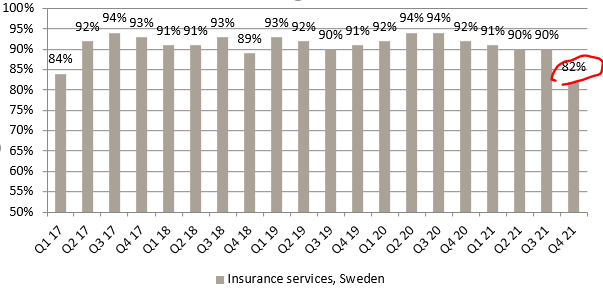

Ihme droppi tässä:

33 tykkäystä

Ruotsissa oli marraskuussa KMS:n käyttöönotto, oletettavasti jotain häiriötä kaupantekoon ollut sielläkin tämän seurauksena. Mutta on toki silti tosiaan Ruotsin tulos varsin heikko, kasvu toisaalta tosi kovaa mikä vaatii esim organisaation kasvattamista etupeltoon.

Siellä on 0,4m€ kertaeriä, mutta olisi siis myös ilman näitä voitollinen.

15 tykkäystä

Todella kova tulos integroitujen palveluiden myynnissä.

Palkkioita 11,1m€ Q4 vs 2020 Q4 8,7m€.

Selkeästi näkyy merkittävä liikevaihdon kasvu näissä palkkioissa.

13 tykkäystä

Onnea Thomas ensimmäisestä ja samalla laadukkaasta live-lähetyksestä

113 tykkäystä

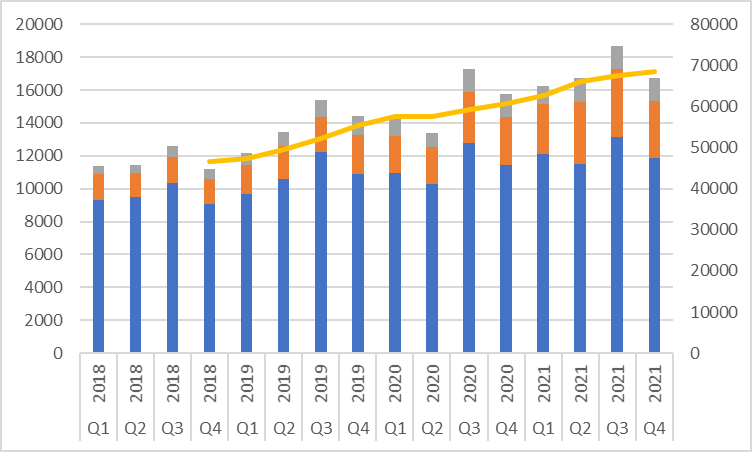

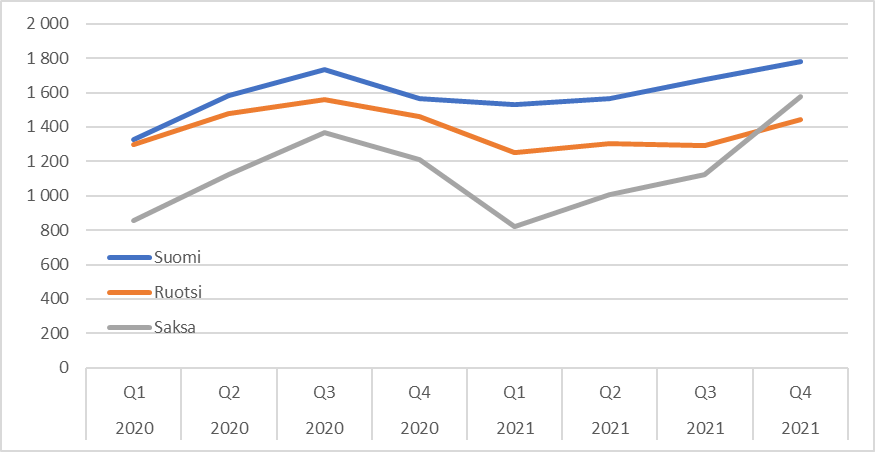

Myydyt autot:

Kokonaisuutena kappaleissa näyttää vähän pehmoiselle.

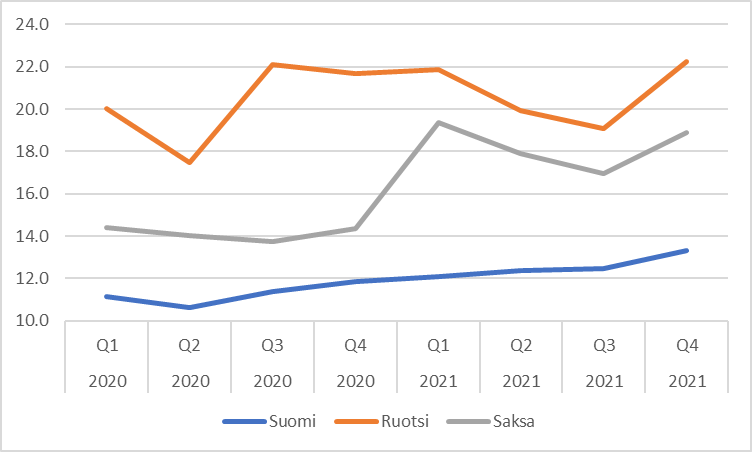

Suomi:

Y/Y kappaleissa soft mutta markkinaosuus kasvaa hyvin. R12 ja kvarttaaleittain. Tämä hyvä.

Ruotsi:

Tämä vähän pehmeä. Pieni lasku markkinaosuudessa vs Q3.

Saksa:

Saksassa oli hyvin pehmeä markkina. markkinaosuus kasvaa hyvin. Tämä ihan positiivinen.

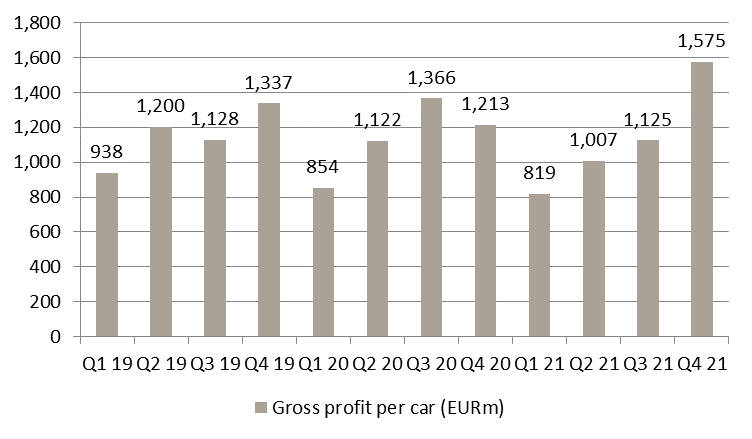

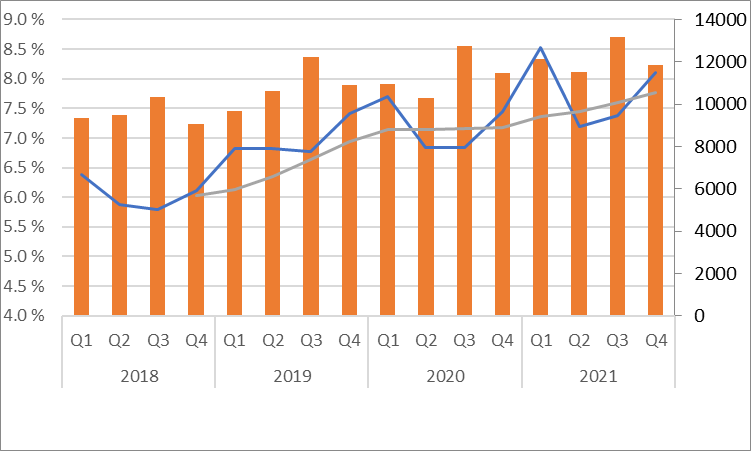

Liikevaihto per auto

Tämä ohjaa liikevaihdon kasvua. Datassa saattaa olla jotain epäjohdonmukaisuuksia johtuen sisäisistä siirroista. Jollain foorumilaisella oli oikaistua dataa. Saa jakaa.

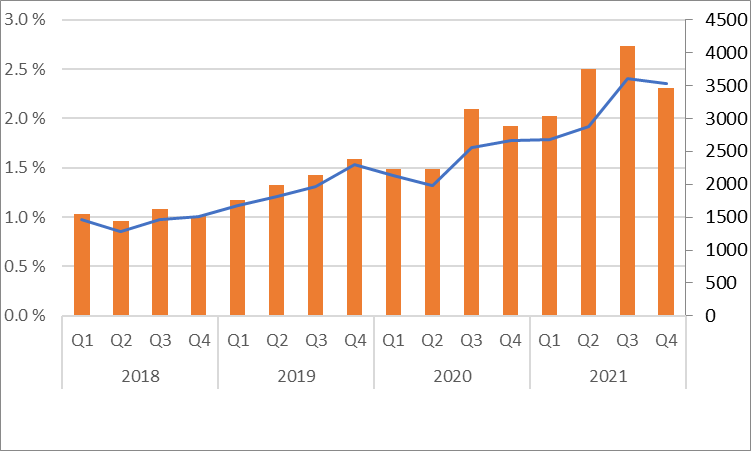

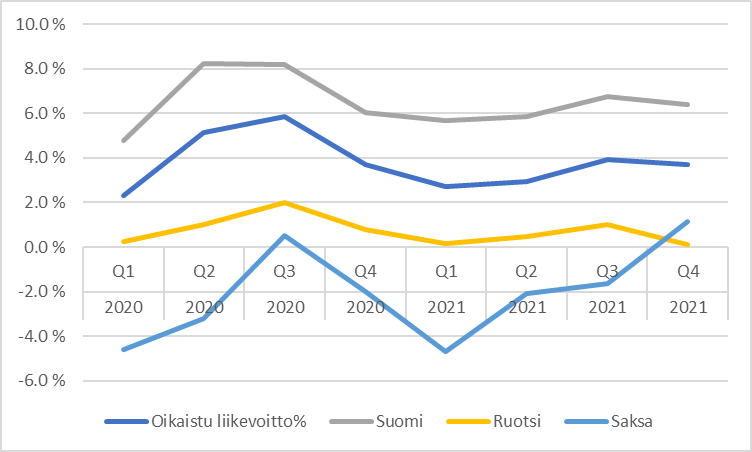

Bruttokatteet per auto

Kova kvarttaali kaikissa markkinoissa. (datasta oikaistu Saksan luottotappio & tämän kvartaalin oikaisu)

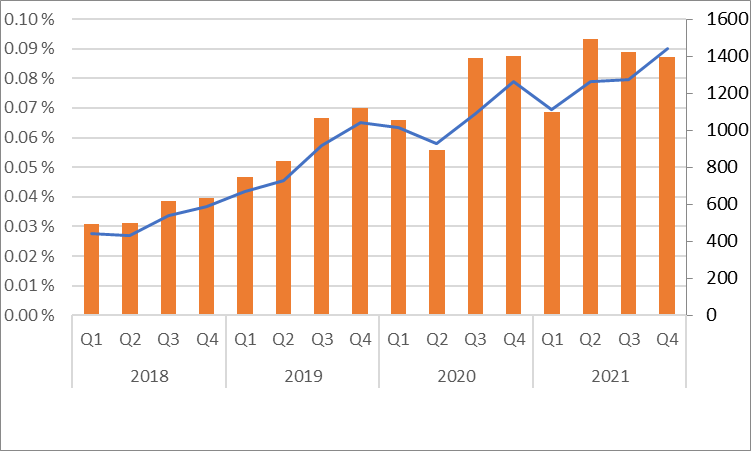

Oik.Liikevoitto %

Suomi ihan jees, Ruotsi heikko, Saksa tosi kova

Huom. liikevaihdon per auto kasvaessa suhteellinen ebit-% tulisi olla heikompi. Eli kamux tappelee hyvin sitä trendiä vastaan.

Kulut

Ei mitään ihmeellistä nostettavaksi. Tasaisen hiljaisesti nousee.

Olen aika tyytyväinen. Hyvä kvartaali pehmeässä markkinassa. Ruotsi heikoin osa. Myytyjen autojen määrä olisi voinut olla parempi, että voisi aivan nappisuoritukseksi sanoa.

Ohjeistukseen myös tyytyväinen. Oli melko varmaa, että liikevoiton osalta ohjeistetaan vain, että kasvaa. (negatiivinen signaali olisi ollut esim. “noin edellisvuoden tasolla” tai “kasvaa vähän”)

Liikevaihdon osalta kovaa kasvua tiedossa. Kamux ohjeisti kuitenkin vuoden 2021 maltillisesti, jolloin voi olettaa, että ennusteita nostetaan jonkin verran yli tuon 1100 tason.

Huom - LV ohjeistuksen kova taso indikoi myös km.hinnan nousua. Ei välttämättä huippukasvua myytyjen autojen määrässä.

Edit. ja tietenkin nostettava Saksan kova kannattavuus ehdottomasti positiivisena signaalina. Siellä varmastikin heikko saatavuus on mahdollistanut hyvät katteet. Mahdollisesti kamuxin varasto on ostettu “vähän paremman sään aikaan” ja saatu myytyä saatavuuden ollessa sitäkin tiukempi.

75 tykkäystä

Ruotsiin on avattu viimeisin myymälä ymmärtääkseni toukokuussa 2021 (Göteborg) ja seuraava avataan Q2/2022 (Malmö). Tuskin on siis Q4/2021 Ruotsiin isosti investoitu KMS:n käyttöönoton lisäksi.

Eiköhän tässä ole isolta osin kyse Oulun prosessointikeskuksesta/myymälästä joka rakennettiin poikkeuksellisesti omaan omistukseen ja jonka maksut ovat varmasti juosseet valmiusasteen mukaan jo ennen varsinaista valmistumista helmikuussa.

4 tykkäystä