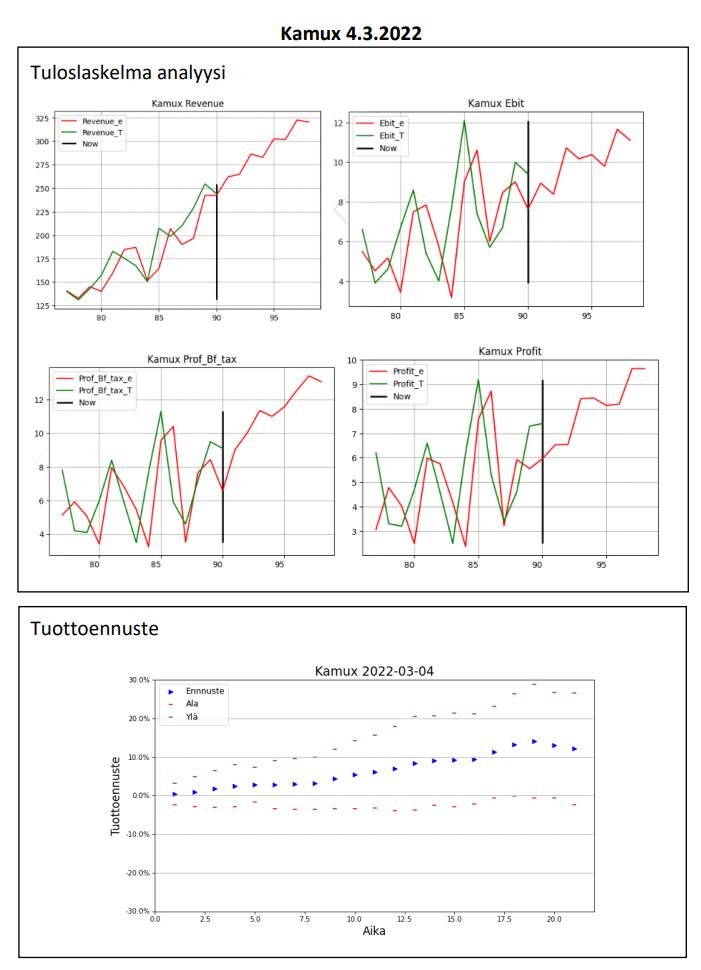

Pikaista analyysi testiä. Vähän on viellä suttuista jälkeä, mutta eiköhän tämä tästä. Tuloslaskelma ennusteet seuraavalle kahdelle vuodelle nykyisellä trendillä. Punainen viiva kuvaa ennusteita ja pystyviiva nykyhetkeä. Tuottoennuste on seuraavalle 91 päivälle. Nykyisessä ympäristössä ennusteet voivat kylläkin heittää reilustikin.

9 tykkäystä

Kiitos ![]()

Pariin otteeseen piti vilkaista se Saksan liikevoitto ennen kuin uskalsi ääneen sanoa, kun odotin Saksan olleen pehmeä marraskuussa voimaan astuneiden 2G-rajoitusten vuoksi ![]()

71 tykkäystä

Aamuhuutarin perusteella näyttäisi olevan myös markkinoilla lievästi positiivinen reaktio vaikka futuureista päätellen onkin tulossa laskupäivä. Tosin kyllä pitäisikin näillä hinnoilla kelvata

11 tykkäystä

Ja vuoteen 2022

Uusien autojen kaupan komponenttipula ja toimitusvaikeudet heijastuvat ostomarkkinaan, kun käytettyjä autoja on virrannut aiempaa hitaammin markkinoille. Olemme halunneet varmistaa riittävät varastotasot

vuodelle 2022, ja se heijastui vaihto-omaisuuteen ja varastonkiertoon vuoden 2021 loppupuolella.

→ Hyvä että vuoteen lähdetään korkeilla varastoilla. Niukkuus tuskin heti helpottaa.

Pandemiasta huolimatta keskitymme määrätietoisesti kasvustrategiamme toteutukseen ja sen panostusalueisiin, kuten tiedolla johtamiseen, tehokkaisiin prosesseihin ja skaalautuvuuteen, monikanavaiseen asiakaskokemukseen sekä kyvykkyyksien kehittämiseen.

→ Korona-ajan jarruttelu on historiaa. Full speed ahead.

Uusi CRM-ERP-järjestelmämme Kamux Management System, KMS otettiin käyttöön Ruotsissa marraskuun alussa, minkä jälkeen järjestelmä on käytössä kaikissa Kamuxin toimintamaissa. Henkilöstö on omaksunut uuden järjestelmän ja sen mahdollistamat ominaisuudet hyvin. Kaupanteon ja sujuvien prosessien lisäksi järjestelmä tukee yhtiön strategista painopoistealuetta datalla ja tiedolla johtamista, mikä hyödyttää sekä yhtiön ostotoimintaa että myyntiä.

→ Ei ainakaan nostettu mitään haasteita KMS osalta. Toivottavasti systeemi pelittää nyt.

Vuonna 2022 Kamux odottaa liikevaihdon olevan vähintään 1 100 miljoonaa euroa ja oikaistun liikevoiton kasvavan edellisvuodesta.

Vaikka Kamuxin liiketoimintaan ei kohdistu välittömiä Venäjä-riskejä, Venäjän sotilastoimet Ukrainassa ovat aiheuttaneet merkittävää epävarmuutta laajalti Euroopassa. Tilanteella voi olla vaikutusta ihmisten

kulutuskäyttäytymiseen ja ostovoimaan, mikä voi aiheuttaa epävarmuutta myös Kamuxin vuoden 2022 näkymiin.

→ Epävarmuudesta huolimatta vahva näkemys kasvusta. Vertaa ero korona-ajan viestintään.

28 tykkäystä

Vielä hieman yksityiskohtaista analyysiä, johon olen “Perehtynyt” jo ennusteitani tehdessä.

Kappalemäärä konsernitasolla aina q4 pienempi kuin q3, ja kasvua viime vuoteen ihan hyvin, vaikka markkinat hieman pehmeät.

Suomen markkinaosuuden osalta Q4 ja Q1 olleet lähivuosina vahvempia kuin Q2 ja Q3. Q1 2022 osalta voisi siis odottaa yli 8,5% markkinaosuutta Suomessa.

Ruotsin osalta myös Q4 kappalemäärät olleet Q3:ta pienempiä (poislukien 2019), mutta markkinaosuus taas suurempi, eli siinä mielessä heikohko kvartaali. Se uuden tietojärjestelmän käyttöönotto, mistä joku, mainitsi voi hyvinkin olla isosti syynä. Kuten muiden maiden osalta aikaisemmin.

Saksassa taas rajoitukset päällä niin vertailukelpoisuus melko huono, mutta ainakin Q1 lienee odotettavissa hyvää kasvua sieltä ![]()

8 tykkäystä

Parissa minuutissa luettava juttu, joka ei ole maksumuurin takana. ![]()

"Kamuxia seuraavan Inderesin analyytikon Thomas Westerholmin mukaan luvut ovat lupauksia herättävät.

”Erityisen rohkaiseva merkki on se, että Saksasta saatiin jälleen kannattava neljännes.”

”Tämä vahvistaa luottamusta Kamuxin liiketoimintamallin toimivuutta sekä Euroopan valloittamista kohtaan”, Westerholm sanoo."

“Vuonna 2022 Kamux odottaa liikevaihdon olevan vähintään 1 100 miljoonaa euroa ja oikaistun liikevoiton kasvavan edellisvuodesta.”

31 tykkäystä

Tubolevin ilta(päivä)pakina #8 - Laajentuminen muihin maihin

Tällä kertaa ansiotyöt taukosi hieman aikaisemmin ja pitemmäksi aikaa - kiitos Sveitsin löyhien koronarajoitusten - ja oli kerrankin kunnolla aikaa keskittyä passiivisiin tuloihin. (=menoihin, edelleen…)

Annetuista ennakkotiedoista huolimatta, Kamuxin tilinpäätöksen julkaisu antoi mukavasti pohdittavaa ja tekemistä näin eristyksessä olevalle.

Koska moni asia on jo käsitelty tällä foorumilla, päätin itse tarttua tässä pakinassa laajentumisiin muihin maihin. Maailman geopoliittinen tilanne antaa valitettavasti hyvin vähän näkyvyyttä tulevaisuuteen, mutta päätin silti aloittaa ajatusleikin siitä, mikä voisi olla sopiva maa Kamuxin seuraavalle askeleelle. Saksassakin on toki vielä tekemistä, mutta webcastissa Kalliokoski vihjaili, että asiaa on tutkittu ja että jossain vuoden 2023 kohdalla se voisi olla ajankohtaista.

Kuten olemme nykyisen kolmen maan variaatiosta huomanneet, etenkin integroitujen palveluiden tulojen koostumus on hyvin erilainen eri maissa. Ruotsissa myydään/jaetaan paljon vakuutuksia, mutta niistä ei ilmeisesti hirveästi tuloja tule. Saksassa rahoituksen osuus on pieni ja takuuta ei myydä ollenkaan (ainakaan firman piikkiin).

Löytyisikö yhteisöstä joku ekspertti, jolla olisi tietoa erimaiden käytettyjen autojen markkinasta ja siellä tarjottavista lisäpalveluista?

Aktivoidaan yhteistö pienellä kyselyllä:

Mihin maahan Kamuxin tulisi seuraavaksi laajentua? (Jätän tietoisesti EU:n ulkopuoliset maat pois, koska oletan sen vaikeuttavan sisäistä myyntiä)

- Tanska

- Hollanti

- Belgia

- Ranska

- Puola

- Espanja

- Italia

- Viro

- Luxemburg

- Joku muu, mikä

0 voters

8 tykkäystä

Tanska olisi siinä mielessä luonnollinen, että Ruotsin ja Saksan välissä, josta osa autoista kulkenee jo nykyisinkin. Ranskaa mietin kakkoseksi mikäli puhtaasti markkinakokoa (+järkevästi Saksan vieressä) mietitään

Ja jos joku Kamuxilta seuraa foorumia vink Omnicar vink ![]()

7 tykkäystä

En nyt oikein tiedä tuosta laajentumisesta uusille markkinoille. Saksassa ja etenkin Ruotsissa on operoitu jo jonkin aikaa ja Suomi on edelleen ainoa vakiintunut markkina, joka takoo hyvää tulosta. Ruotsissa ja Saksassa kaikki vielä auki ja trendinomaista tuloskasvua ei ole vielä oikein tullut

31 tykkäystä

Oli mielenkiintoista laskea auki Kamuxin Q4 tulosta ja erittäin positiivista kuulla alkaneen vuoden 2022 liikevaihtotavoite 1100m€. Nyt kun olen kerännyt laskentapisteitä riittävästi, sain hieman laskettua auki rahoitus- ja vakuutuspalveluiden tuomia komissioita. Selkeästi ko. palkkioiden tuloutus kohdistuu Q4:lle suuremmin, kuten Kalliokoski mainitsikin ja että 1/3 osa bruttokatteesta on näistä palveluidenmyynnistä.

Omassa ennustelaskelmassa otin huomioon alkaneen tilikauden liikevaihtotavoitteen, josta pääsen arvioimaan vuoden aikana myytyjen autojen kappalemäärä sekä rahoitus- ja vakuutussopimuksien palkkiot. Oma arvioni perustuu rahoituspalveluiden kertyneeseen lainapääomaan, joka kasvaa liikevaihdon kasvaessa. Kamux saa siis sitä enemmän palkkoita, kuinka paljon lainapääomaa ovat myyneet. Autoista saatu “raakakate” pysyy laskelmissa stabiilina.

Ennusteeni palkkiot rahoitus- ja vakuutusyhtiöiltä

2022 Q1 9,5m€ (7,9m€ 2021)

2022 Q2 9,6m€ (8,2m€ 2021)

2022 Q3 10,5m€ (9,0m€ 2021)

2022 Q4 12,6m€ (11,1m€ 2021)

Ennusteeni näiden pohjalta 2022 tilikauden tuloksista. Tulosarvioihin vaikuttaa uusien myymälöiden avauskulut, mille Q:lle ne kirjataan. Kohdistin ne Q2 ja Q3:lle. Kasvavat palkkakulut huomioitu laskelmassa.

2022 Q1 8,8m€ (2021 5,7m€)

2022 Q2 8,2m€ (2021 2,9m€)

2022 Q3 11,6m€ (2021 10,0m€)

2022 Q4 10,8m€ (2021 9,4m€)

Tämä ei ole ostosuositus ja omistan itse Kamuxin osakkeita.

37 tykkäystä

Vahvaa tekemistä Q4:llä tiukassa markkinassa ja merkittävistä sairauspoissaoloista huolimatta. ![]()

Vaikuttaa hyvältä liikkeeltä lähteä muuttamaan myyntimixiä pykälää hinnakkaampiin autoihin.

Pitäisi tuoda hieman enemmän euromääräistä katetta per auto (rautakate + juoksevat rahoitustuotot)

verrattuna edullisempien autojen myyntiin suunnilleen samoilla resursseilla.

Seuraavista toimintamaista:

Kalliokoski mainitsi jossain aikaisemmassa webcastissa, että seuraavan uuden maan tulisi olla sellainen, jota pystyttäisiin johtamaan jonkin nykyisen toimintamaan maaorganisaatiolla. Näin ollen uuden maan konsernikulut jäisivät pieniksi, jolloin toiminta voisi olla kannattavaa jo melko varhaisessa vaiheessa. Äkkiseltään tulisi mieleen, että esim. Tanska voisi olla hoidettavissa Ruotsin maaorganisaatiolla ja Viro Suomesta käsin. Saksan maaorganisaatiolla lienee pitkäksi aikaa tarpeeksi työmaata omallakin alueella.

Hieman pidemmällä aikavälillä jokin Itä-Euroopan maa voisi olla mielenkiintoinen:

Hyvä tosiaan kuitenkin, että kuluvalla strategiakaudella keskitytään nykyisiin maihin, kun markkinaosuudet vielä pieniä/minimaalisia, eikä skaalaedut ole vielä isommin tulleet Ruotsissa ja Saksassa läpi.

16 tykkäystä

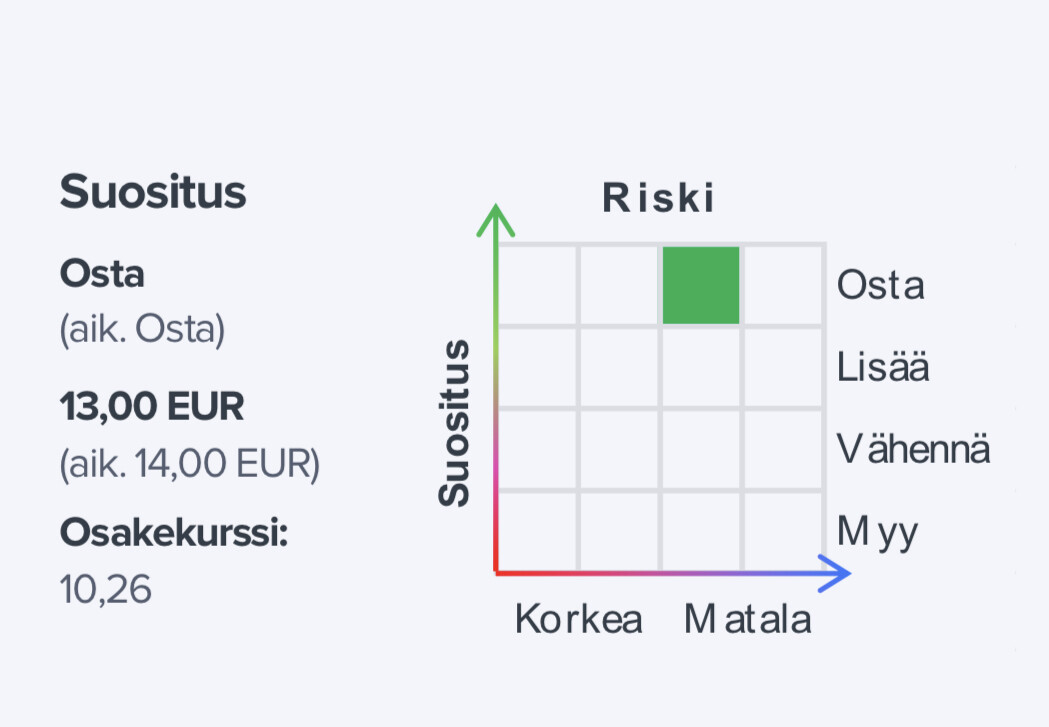

Uusi rapsa ulkona.

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_kamux_050322_1.pdf

34 tykkäystä

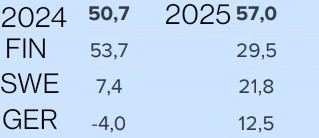

Vähintäänkin mielenkiintoiset ennustukset liikevoitolle vuodelle 2025.

Joko kyseessä on typo, tai sitten analyytikko @Thomas_Westerholm näkee kristallipallossaan jotain hyvin mielenkiintoista. ![]()

18 tykkäystä

Kilpailun pitää kyllä kiristyä merkittävästi, jotta Suomen kannattavuus painuu tuolle tasolle. ![]() Mulla oli jäänyt segmenttiennusteet tuomatta esille, joten malli oletti kaikkien segmenttien olevan yhtä kannattavia. Nyt ennusteet eivät enää ole aivan niin mielenkiintoisia

Mulla oli jäänyt segmenttiennusteet tuomatta esille, joten malli oletti kaikkien segmenttien olevan yhtä kannattavia. Nyt ennusteet eivät enää ole aivan niin mielenkiintoisia

22 tykkäystä

11 tykkäystä

Muutos Kamuxin johtoryhmässä: Mikko-Heikki Inkeroinen siirtyy uusiin tehtäviin yhtiön ulkopuolelle | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus muutos johtoryhmässä

17 tykkäystä

Tässä kohtaa pitää varmaan jo alkaa “ignooraamaan” muutokset yhtiön johdossa ja olettaa että niitä tulee tulemaan aktiivisesti myös tulevaisuudessa, mutta uskoa (toivoa), että niillä ei tule olemaan vaikutusta liiketoimintaan. Eipä ole aikaisemminkaan menoa haitannut, paitsi Saksan osalta (vaikka vaikea vetää rajaa laajentumisen hitauden syille koronan ja maajohtajan välillä) ![]()

3 tykkäystä

Toivottavasti Kamux Management System saatiin nyt kunnolla pelaamaan, eikä jätetty keskeneräiseksi ja jonkun tulevan johtajan riesaksi. Uutisoinnin perusteella vaikuttaisi kuitenkin käyttöönotto onnistuneen ihan hyvin.

3 tykkäystä

Kallioskoskihan totesi webcastissä, että KMS:n käyttöönotto Ruotsissa meni jopa odotuksia paremmin. Muuallahan se oli jo aiemmin käytössä.

13 tykkäystä