Jos KMS olisi mennyt enemmän puihin niin neljännellä kvartaalilla olisi näkynyt ihan varmasti viivan alla. Ei jokainen IT-projekti automaattisesti tule silmille. Kyllä tuo näyttää olevan hoidossa koska bisnekset etenee hyvin.

2 tykkäystä

Tämmöisen isomman projektin loppu on luonnollinen aika vaihtaa työpaikkaa btw. Kiitokset omasta puolestani melko kivuttomasti menneestä uudistuksesta Inkeroiselle ja mitä parhainta jatkoa.

52 tykkäystä

Osaako joku sanoa ulkomuistista miksi vuonna 2019 operatiivinen kassavirta ja investoinnit poikkeavat niin paljon edeltävistä ja seuraavista vuosista? (Tiedän kyseessä ote vanhasta raportista)

Varmaan tuosta IFRS-16 siirtymästä ainakin investoinnit heittää. Tuosta aiheutuneet nousseet poistot nostaa myös operatiivista kassavirtaa, jota mm. varaston koko (käyttöpääoma) saattaa heiluttaa paljonkin:

4 tykkäystä

Kamux 2021 vuosikertomus aika kivasti paketoituna.

25 tykkäystä

Tämä ilmiö näkynee myös käytettyjen autojen myynnissä.

Mielenkiintoista nähdä myydäänkö sähköautot loppuun varastosta:

Ja vastaavasti näillä polttoainehinnoilla voi olla vaikeaa saada varastoja tyhjennettyä polttomoottorivehkeistä.

5 tykkäystä

Tuon mukaan sivuilla olevien autojen määrä on ylittänyt (mahdollisesti) ensimmäistä kertaa 6000kpl eli ATH-kahvit tulille! ![]()

17 tykkäystä

Täytyy muistaa, että monilla ei ole varaa vaihtaa sähköautoon, joka täyttää kotitalouden tarpeelliset kriteerit. Tästä syystä myös päivittäminen uudempaan (taloudellisempaan) polttomoottoriautoon on monilla varmasti ajankohtainen tapahtuma.

32 tykkäystä

Kamuxin vuosikertomuksesta poiminta reklamaatioihin ja asiakastyytyväisyyteen liittyen:

“Vuonna 2021 Kamux myi Suomessa yhteensä 48 660 (45 435) käytettyä autoa. Toteutuneista kaupoista 68 (68) eli 0,1 % päätyi kuluttajariitalautakunnan käsittelyyn vuonna 2021. Käsittelyyn johtaneiden tapausten määrä pysyi edellisvuoden tasolla huolimatta myytyjen autojen määrän kasvusta. Se tarkoittaa, että onnistuimme vähentämään erimielisyyksien määrää suhteessa myytyihin autoihin. Kuluttajariitalautakunnan päätös puolsi Kamuxin asiakkaalle tekemää ehdotusta 54 % tapauksista, ja korjaavien päätösten määrä oli 0,08 % suhteessa myytyihin autoihin.”

Ei kovin huonoa suorittamista tältä “kusettajafirmalta” minun mielestäni ![]()

159 tykkäystä

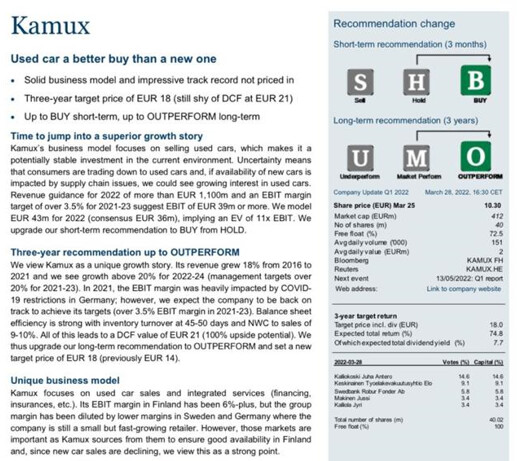

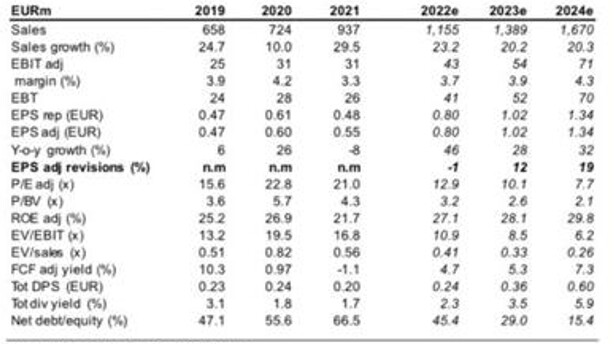

Handelsbanken:

Tosin 4.3% liikevoittomarginaali 2024E ei kuulosta ainakaan helposti saavutettavalta.

65 tykkäystä

Itse uskon että 2024 vasta saavutetaan 1€ osakekohtainen tulos. Ennusteet aivan katossa noissa ennusteessa

1 tykkäys

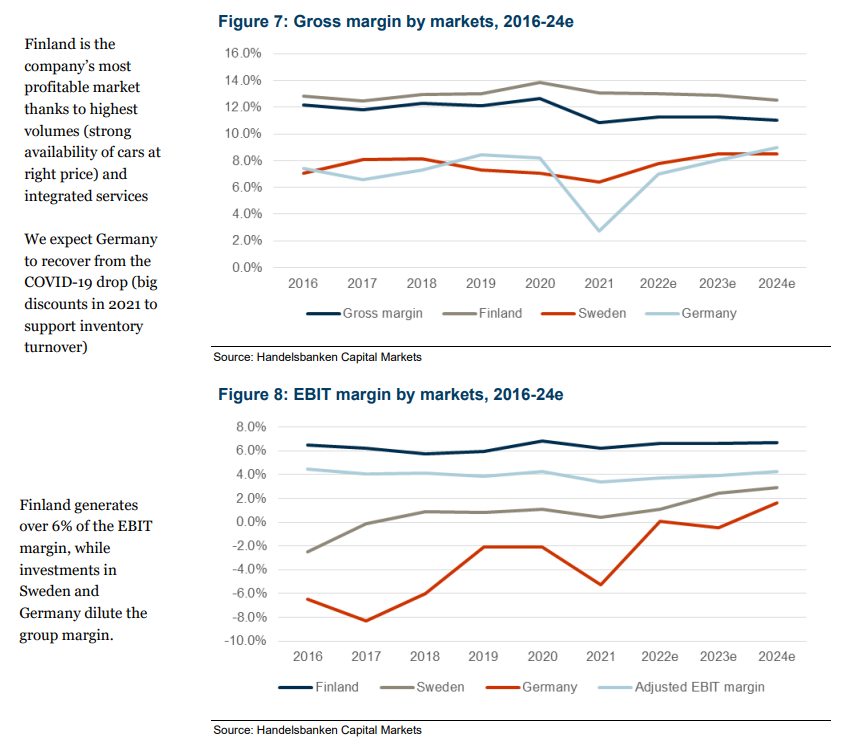

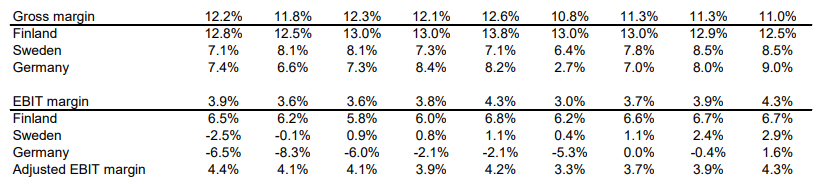

- Suomi. Vuosi 2020 oli poikkeuksellisen kannattava Covidin seurauksena. Gross margin putoaa 12.5 prosenttiin mutta EBIT margin nousee 2020 tasolle.

- Ruotsi. Päästäisiin jo 3% marginaaliin huolimatta kasvupanostuksista.

- Saksa. Jotenkin siinäkin vaikea nähdä 1.6% marginaali.

En tiedä, vaikuttaa ehkä hieman blue sky skenaariolta ![]()

43 tykkäystä

Näihin yltäminen vaatisi varmasti monia onnistumisia, mutta mielestäni vaikuttaisivat kuitenkin jopa suht realistisilta saavuttaa 2024. Kamux Ruotsin lähin verrokki Riddermark (Kamux Ruotsia jonkin verran suurempi) on kasvanut myös viime vuosina kovaa tahtia ja on yltänyt silti reilun 3%:n EBIT-marginaaliin (Riddermark Bil AB - Företagsinformation). Vaikea nähdä, miksi Kamux ei yltäisi samaan kannattavuustasoon, kun skaala kasvaa vielä nykyisestä, mutta toki aina mahdollista, että tekevät Riddermarkilla jotain Kamuxia paremmin.

Saksan kannattavuuden suotuisaa, jopa Ruotsia parempaa kehittymistä tukee mielestäni se, että jo nyt integroidut palvelut tuottavat Saksassa saman verran ulkoisesta liikevaihdosta kuin Ruotsissa (molemmissa 2,2% v.2021, jolloin Saksassa oli vielä erityisiä haasteita myydä uusia rahoituksia, v.2020 Saksassa 3,2% vs. Ruotsin 2,5%). Ja Saksassa myydään integroiduista palveluista toistaiseksi ainoastaan rahoitusta matalalla penetraatiolla (noin 20%) ja toimintamaiden matalimmalla listahinnalla. Ruotsissa on koko tuotepaletti (rahoitus, vakuutus, plus) myynnissä ja rahoituksen penetraatio ~45% ja rahoituskoron listahinta selvästi Saksaa korkeampi. Vaikuttaisi siltä, että Saksan integroitujen palveluiden tuottopotentiaali voisi olla ihan merkittävä, kun skaalan kasvettua saadaan koko tuotepaletti sinne myyntiin ja rahoituksen penetraatiota ja sopimuksia parannettua.

38 tykkäystä

Hyvää pohdintaa! Kiinnostava nähdä kuinka tuossa käy.

Saksan kannattavuuden osalta Q4 oli oikein rohkaiseva ja vahvisti omaa uskoani segmentin kannattavuuspotentiaaliin, mutta samalla se väläytti mielestäni kuinka paljon kasvupanostukset normaaliolosuhteissa rajoittavat kannattavuutta. Jollei Kamux ole avannut uutta maata vuonna 2024, odottaisin kasvupanostusten edelleen painavan tuntuvasti Saksan kannattavuutta, koska sinne ne konsernin kasvupanostukset enenevissä määrin suuntautuisivat. En näe Kamuxin osalta kiirettä maksimoida Saksan tai Ruotsin kannattavuutta, jos markkinaosuuksia on otettavissa järkevään hintaan. Ts. 2024 maakohtaisen kannattavuuden osalta näen keskeisenä sen, kuinka kasvuhakuinen yhtiö on kyseisellä markkina-alueella tuolloin. Meillä on juuri nyt ennusteissa keskimäärin 16 myymälää Saksassa ja 27 Ruotsissa vuoden 2024 ennusteilla, mikä jättää edelleen merkittävästi varaa laajentaa verkostoa.

48 tykkäystä

Kamux toimii Saksassa lähinnä Hampurin ympäristössä.

Muu Saksa edustaa noin 5 - 6 kertaa suurempaa myyntipotentiaalia, joten pelkästään Saksassa olisi laajenemistilaa seuraavaksi 5:ksi vuodeksi.

5 tykkäystä

Vai 50 vuodeksi? ![]() Kamux on kasvanut Suomessa 20 vuotta ja markkinaosuus on täällä ~8 %

Kamux on kasvanut Suomessa 20 vuotta ja markkinaosuus on täällä ~8 %

Saksan markkinan koko on reilu 15 kertaa Suomea suurempi.

70 tykkäystä

Laitetaanpa Bull-skenaario kehiin: 20 % kasvu & 5 vuotta = + 150 %. Eli kasvu +1400 miljoonaa. Jos tästä Suomelle ja Ruotsille 400 M ja Saksalle 1000 M …

27.11.

24.3. (kamux.fi)

1.4.

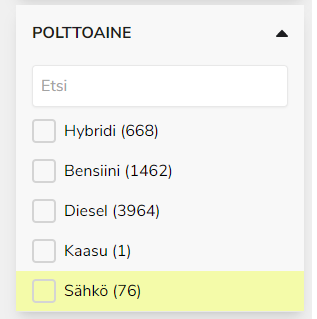

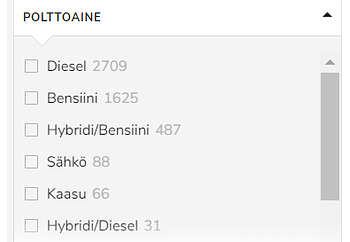

Nyt kun polttoaineiden hinnat ovat merkittävästi nousseet (diesel ja bensa) on mielenkiintoista verrata varastossa olevien autojen eri käyttövoimaa käyttävien määrää.

Yllätykseksi dieselien määrä on jopa kasvanut viikon aikana ja vielä selkeämmin marraskuuhun 2021. Ehkä vaihdoissa näitä on tullut tai sitten ennakkoon ostettuja autoja yhteistyökumppaneilta. Ehkä dieselien myynti käy yllättävän hyvin nykyisestä tilanteesta huolimatta. ![]()

11 tykkäystä

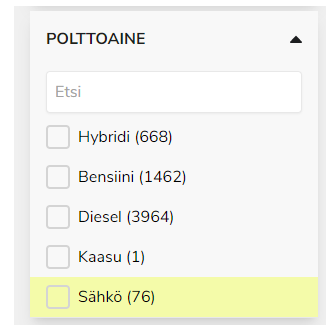

Ja varaston koko kasvanut jälleen parilla sadalla (6300+) viikon takaiseen, ainakin autovaraston koon puolesta hyvää kasvua vuoden takaiseen kevät/kesäsesonkia varten ![]() . Kohta varmaan tulee myös maaliskuun markkinatilastot, ellei vasta maanantaina.

. Kohta varmaan tulee myös maaliskuun markkinatilastot, ellei vasta maanantaina.

Ja -13 % olisi tämän kerran lukema. Lukumääränä alempi kuin 2020 maaliskuu

44 989.

No toivotaan, että Kamux syönyt taas markkinaosuutta ja kuluttajien välinen kauppa kutistunut ![]()

![]()

12 tykkäystä