Ainakin sanoisin, että Q3 enne tankattiin autoja paljon ja annettiin ymmärtää, että Q4 ei ole Q3 veroinen, mutta voi se olla hyvä 2018 Q4 verrattuna.

Toisaalta annettiin ymmärtää, että osto-organisaatiolle avautuu usein hyviä mahdollisuuksia hankkia autoja sopivaan hintaan osimpia määriä Q4, jolloin tämä voisi olla perusteltua toimintaa!?

En ymmärrä, miksi täällä kauhistellaa tuota, että Q4 ei ole niin hyvä kuin Q3. Näin se on aina ollut, mikäli liikevaihto olisi sama Q4 kuin Q3 niin kasvua vertailukaudesta tulisi noin 40%. En usko, että kukaan odottaa näin kovaa kasvua… 2020 PE 12 ei ainakaan tätä odota.

En minä ainakaan sitä kauhistellut, vaan totean saman, kuin historiasta näkyy, että q4 ei ole q3 veroinen, mutta voi se olla 2018 q4 verrattuna mainio, tosin oskon , että q3 oli verratessa parempi, kuin kuin q4 tulee olemaan juuri 2018 verrattuna.

Eli arvaan, että hyvä tulee, mutta q3 osui ihan lankulle, mutta hyppääjä on kovassa kunnossa.

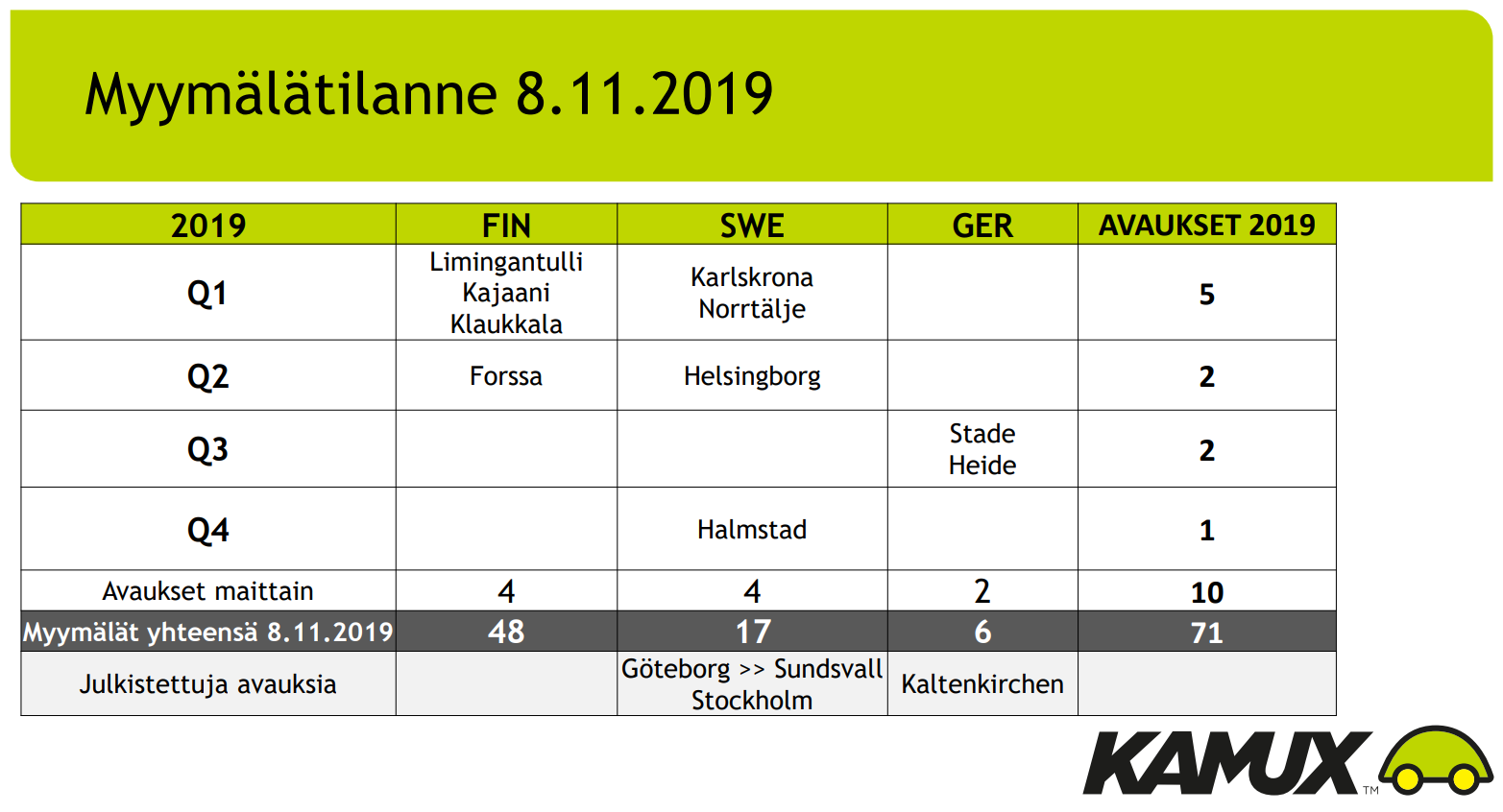

Seuraava kvartaali on varmasti mielenkiintoinen. Osarimatskun perusteella uusia myymälöitä ei ole avattu tai avata Suomessa Q2/2019 jälkeen, joten pelkästään myymälämäärän lisäämisellä ei tule lisämyyntiä enää tänä vuonna. Tietenkin 48 myymälää on jo aika paljon muutenkin Suomen kokoisessa maassa.

Ja toinen on tuo Ruotsi. Viime vuonna sisäisellä myynnillä 20M€ eli käytännössä vientiä Suomen myymälöihin myytäväksi. Julkistustilaisuudessa joku kysyi, mikä olisi EBITDA Ruotsin osalta ilman sisäistä myyntiä, mutta taisi aika loppua eikä siihen vastattu. Mutta kuten mainittu aiemmin Ruotsi kasvaa vielä vahvasti, eikä kukaan varmaan oleta liiketoiminnan olevan yhtä kannattavaa kuin Suomessa, missä Kamux on markkinajohtaja.

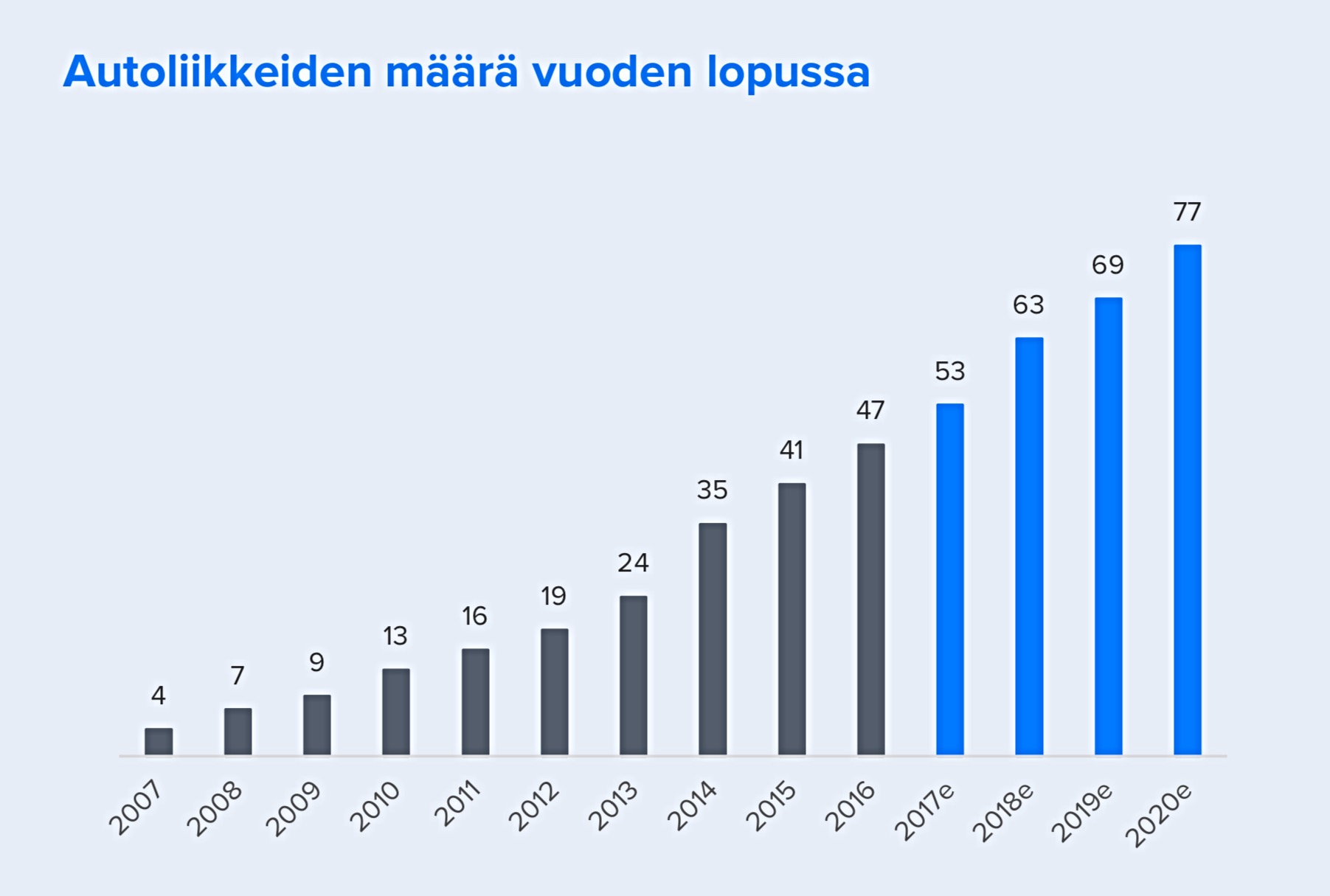

Kamuxilla on nyt 10 myymälää enemmän, kuin Q4 2018 oli. Tämä on 16,4% lisäys myymälöiden määrään vertailukauteen nähden.

Myymälöiden koko ei toki ole vakio. Ruotsiin ja Saksaan avataan paljon isompia myymälöitä, kuin Suomen pikkukaupunkeihin.

Q3 vertailukelpoisten myymälöiden myynti kasvoi 9,6%. Jos oletetaan tämän johtuvan markkinatilanteen parantumisesta, niin voisi odottaa myös loppuvuodelle vertailukelpoisen myynnin kasvua.

Näillä perusteilla voi mielestäni myös neloskvartaalille odottaa 20-30% kasvua.

Jos et ole Osakekeisari käynyt itse Saksassa autokaupoille niin suosittelen että menet hakemaan sieltä jonkun itsellesi, eikä siis Kamuxista. Suosittelen www.autohus.de Bockelin myymälää, siellä on 3000autoa samalla tontilla.

Koeajamaan pääsee siinä pihamaalla jos nyt välttämättä vaadit.

Myyjät ei lähde ihan helposti toimistolta minnekään, itse voit käydä tarhassa ihailemassa. Auton luovuttaa eri piste kun myyntikonttorit ja toiset vanteet ovat myynnissä viereisessä rengasosastolla.

Aika tehokkaan oloinen toimintatapa, missä digitaalisuus ja kivijalka sulassa sovussa. Autoista ja niiden ominaisuuksista/virheistä on hyvät raportit. Tällaiset puuttuu Kamuxilla jotta digitaalinen kauppa voisi kehittyä. Saksan valloitus ei ole ihan ”pala kakkua” mutta kun markkina on 15x Suomi niin onhan siellä tilaa temmeltää.

Yksi ihmeellisyyshän on että osa uudehkoista autoista maksavat Saksassa saman kuin Suomessa autoverollisena.

Pidin muuten hiukan lässytyksenä sitä Kamuxin osarin ”tiedolla johtamisen tarinaa” , vähä kuin Lehdon talousohjattu rakentaminen

Viitseliäät ihmiset yleensäkin löytää parhaat tavat tehdä ostoksensa, asiassa kuin asiassa. Suomessa ja miksei Ruotsissa voi asia olla toinen, jossa riittävän moni on “laiska” ja ostaa sieltä, missä asiat saa kerralla hoidettua kuntoon, helposti. Luotetaan tunnettuun toimijaan. Enkä tarkoita tätä loukkauksena Kamuxista ostaneita kohtaan.

Saksassa ollaan kuitenkin eri maaperällä. Kamux, Suomi. Se ei välttämättä ole saksalaiselle mikään syy ostaa juuri sieltä, kun heillä on vuosien kokemukset omista kauppiaistaan. On hieman isommat markkinat tosiaankin. Yhden auton olen sieltä tuotattanut (oli Saksassa asuva välikäsi asiaa hoitamassa) ja säästö oli merkittävä. Kyllä Kamuxilla on Saksassa huomattavasti enemmän tekemistä kuin Suomessa ja Ruotsissa.

Kamux on edellä Inderesin alkuperäistä yhtiöraporttia, joka on koostettu seurannan aloituksen aikaan.

Tietenkään myymälöiden kappalemäärä ei ole itseisarvo, vaan niiden laatu omistajan kannalta.

Toistaiseksi asiat liikkuu oikeaan suuntaan, ja se on hyvä.

On muuten sellainen kutina, että nyt voisi tulla uusi laaja raportti ulos. Ei ole tullut päivitystä tuon 2018 tammikuun seurannan aloituksen jälkeen. Yleensähän se pitäisi vuosittain tulla.

Firma on nyt ollut sen verran pinnalla, että varmasti löytyisi paljon uusia lukijoita laajalle raportille. Nämähän laitetaan yleensä vapaasti kaikkien luettavaksi.

Myymälöitä on itseasiassa 10 kpl enemmän kuin 31.12.2018. Laskujeni mukaan Q4 2018 avattiin yhteensä 4 myymälää, kun tänä vuonna lukema on 2. Toisin sanoen myymälämäärä on kuukausitasolla laskettuna keskimäärin noin 20% suurempi Q4 2019 kuin Q4 2018. Tämän lisäksi pari myymälää on Suomessa muuttanut isompiin tiloihin ja/tai laajentanut valikoimaa hyötyautoihin.

Itsekin siis +20% kasvua Q4:lle odotan. H1/2020 pitäisi saada 5-6 avausta vielä lisää, jotta suhteellinen kasvu pysyisi liikkeiden määrän osalta yllä.

tähän hyvä Q4 ja loppuvuodelle bonuksia integroiduista palveluista ja hyvät tankkaukset autoja 2020 vuodelle.

Taas voi jossitella, että jos ois 5 eurossa vähän isommin tankannut… Mutta ihan kivahan sitä on saada tällaista 30-40% tuottoa ja ihan positiivisena olen jatkonkin kannalta vaikka helpoimmat hedelmät ehkä jo poimittiin!

Yritys jätti hakemuksen Pirkanmaan käräjäoikeuteen viime viikon perjantaina.

Tampereelle vuonna 2016 rekisteröity oy Senimen ltd on jättänyt konkurssihakemuksen Pirkanmaan käräjäoikeuteen. Yrityksellä on aputoiminimi Autosinulle.com, joka on pyörittänyt autokauppaa Lempäälässä Ideaparkin lähistöllä.

Yhtiön hallitus päätti konkurssiin hakemisesta 31. lokakuuta. Yritys jätti konkurssihakemuksen Pirkanmaan käräjäoikeuteen seuraavana päivänä 1. marraskuuta.

Yritys perustelee hakemustaan sillä, että hakija on maksukyvytön ja kykenemätön maksamaan velkojaan niiden erääntyessä.

Raportti vahvisti hyvin omia näkemyksiä. Hyvä kohtuuhintainen kasvuosake. Ei syytä myynneille - vastahan tässä on kunnon vauhtiin päästy.

Näköjään myös analyytikko itse on tankannut kurssipohjien aikaan. Tätä mainintaa ei nimittäin ollut edellisessä raportissa. Myös Sauli Vilén kertoi Twitterissä omistavansa Kamuxia. Ollaan aika kovassa seurassa. Ketäs muita Inderesin porukasta oli omistajina? Verneri ja Yu ainakin. Ja he tosiaan holdaavat vähintäänkin niin kauan, kunnes suositus kääntyy negatiiviseksi.

Tällä hetkellä muuten Kamux ja Relais ovat Inderesin ainoat osta -suositukset. Joko Inderesillä ollaan automiehiä, tai sitten sijoittajat yleisesti aliarvostavat alaa.