Itse seuraan Saksan osalta lähinnä ulkoista liikevaihtoa, joka kasvoi viime vuodesta ihan mukavasti vaikka markkina tosiaan on tosi heikko (keskihinnat toki tätä hieman kompensoi):

Ulkoinen liikevaihto kasvoi 5,6 % ja oli 23,9 milj. euroa (22,6).

Itse seuraan Saksan osalta lähinnä ulkoista liikevaihtoa, joka kasvoi viime vuodesta ihan mukavasti vaikka markkina tosiaan on tosi heikko (keskihinnat toki tätä hieman kompensoi):

Ulkoinen liikevaihto kasvoi 5,6 % ja oli 23,9 milj. euroa (22,6).

-Uudelle toimarille “miina”, inhottava alku uudelle työlle kun ensi töikseen kirjoitettava negari.

"Aikalailla samanlainen tilanne olis viime vuonnakin, kun Q4:ltä vaadittiin merkkittävä tulosparannus aiempiin kvartaaleihin. Ja sieltähän se sitten tuli Intregroitujen palveluiden bonuksien johdosta.

integroitujen palveluiden osuus nousi YoY 18%->33% myydyistä autoista.

"

-Voisiko nuo palvelut kuitenkin yllättää, kait isot loppuvuosibonarit tulossa jos niiden osuus kasvoi, mutta kasvoiko euroissa?

Faktat kuntoon. Pajuharjuhan ei ole vielä Toimitusjohtaja, vaan vaihdos tapahtuu vasta H1/2023, eli ei hän ole ollut antamassa tätä osarissa ollutta negaria, eikä tule kommentoimaan Q4 / 2022 kokonaistulostakaan mitenkään koska Kalliokoski on edelleen toimitusjohtaja.

Mitä tulee mahdolliseen toiseen negariin vielä 2022 niin itse en usko siihen ollenkaan. Olisi kyllä todella tyhmää antaa negari nyt kun vuotta on reilu 1kk jäljellä ja sitten vielä uusi muutaman viikon päästä.

EDIT: ylipäätään huvittavia nämä “salaliittoteoriat”, että Kalliokoski, joka on perustanut ja luotsannut firmaa 20 vuotta niin jotenkin suunnittelisi sivuun siirtymistään jonkun yksittäisen negarin takia.

Liikevaihto kasvoi vain niukasti ja bruttokate putosi. Autoja myytiin 9,3% vähemmän kuin vertailukaudella, mutta bruttokate per myyty auto laski. On siis myyty keskimäärin kalliimpia autoja hieman alhaisemmalla bruttokatteella per auto? Henkilöstöä on tullut n. 50 henkeä lisää. Omavaraisuusaste parani selvästi seurantakauden loppuun (47,4% vs. 41,7%).

Liikevoitto lähes puolittui, joka on tietysti aika iso pudotus ja osakekohtainen tulos putosi laimennettuna -51,3%.

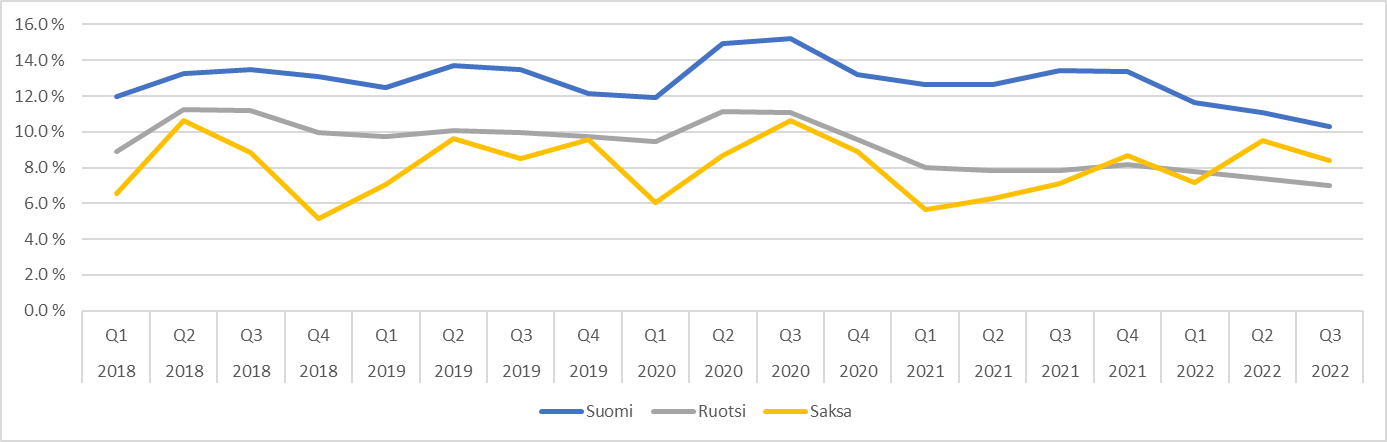

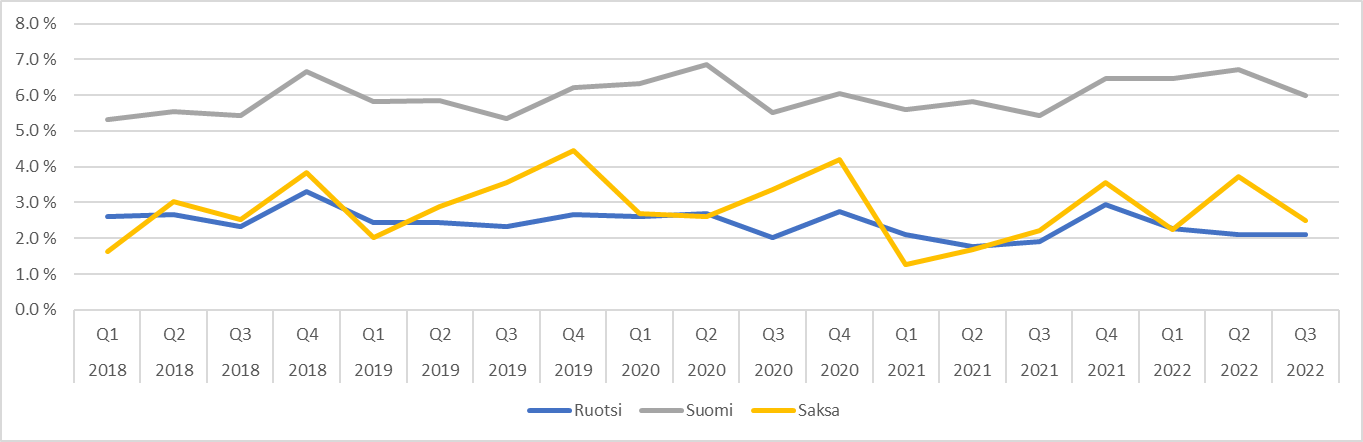

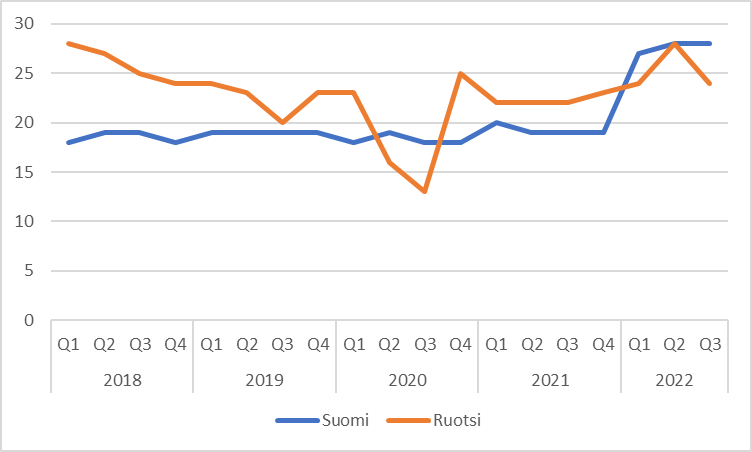

Korkotasolla ja inflaatiolla on totta kai selvä vaikutus tähän Kamuxin sijoituscaseen. Oikaistussa liikevoitossa 2021-2023 tavoitellaan 3,5% (nyt toteutui q3 2,0%). Huomionarvoista on, että Suomi tekee (jopa heikolla q3) selvää tulosta (liikevoitto 4,3% vrt vertailukausi 6,7%), Ruotsi nollilla (q3 0,00) ja Saksa vain hivenen pakkasella q3:lla (-0,1me, eli -0,4%).

Varmaan heikompaa makroympäristöä on vielä tiedossa ensi kesään mennessä, mutta toisaalta kun markkina paranee on Kamux ihan hyvin positioitunut ja saanut myös heikolla Q3:lla myös positiivisia liikkeitä aikaan.

Jatkan holdia, mutta odotan osakkeen jatkavan laskettelua kunnes käänne makrotaloudessa selkiintyy.

Inderesin omien ennusteiden kanssa tavoitehinta 8€. Tavoitteisiin ei päästy, mutta ei kurssikaan ole kuin 5,20€. Mielestäni tulos ei ollut mikään pettymys kun katsoo osakekurssia.

Tyhmää se kyllä olisi, mutta se ei ole kovin hyvä perustelu, etteikö niin voisi käydä. Tietenkin se mahdollisen negarin antaminen voisi venyä seuraavan vuoden puolelle, ennen tilinpäätöksen julkaisua.

Olisi myös hyvin “tyhmää” antaa negari päivä ennen kvartaalin tuloksia markkinan sulkeutuessa

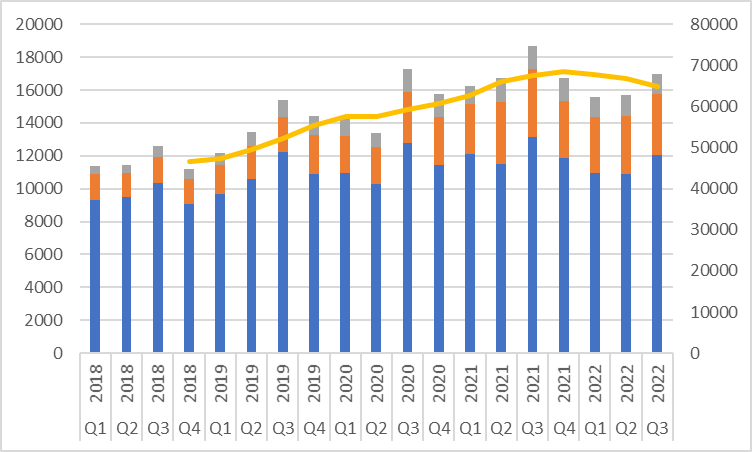

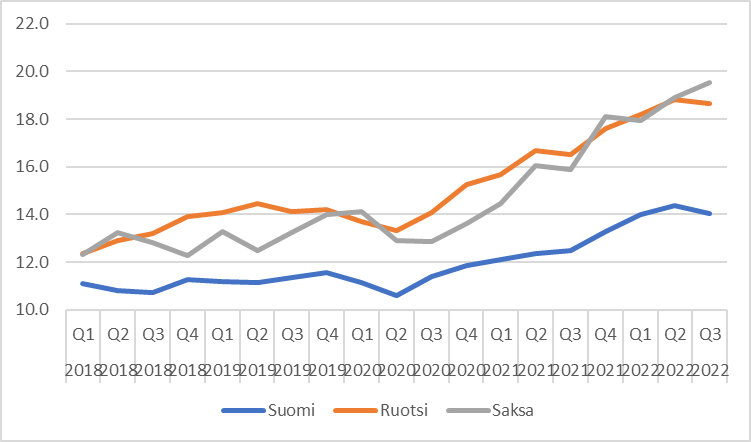

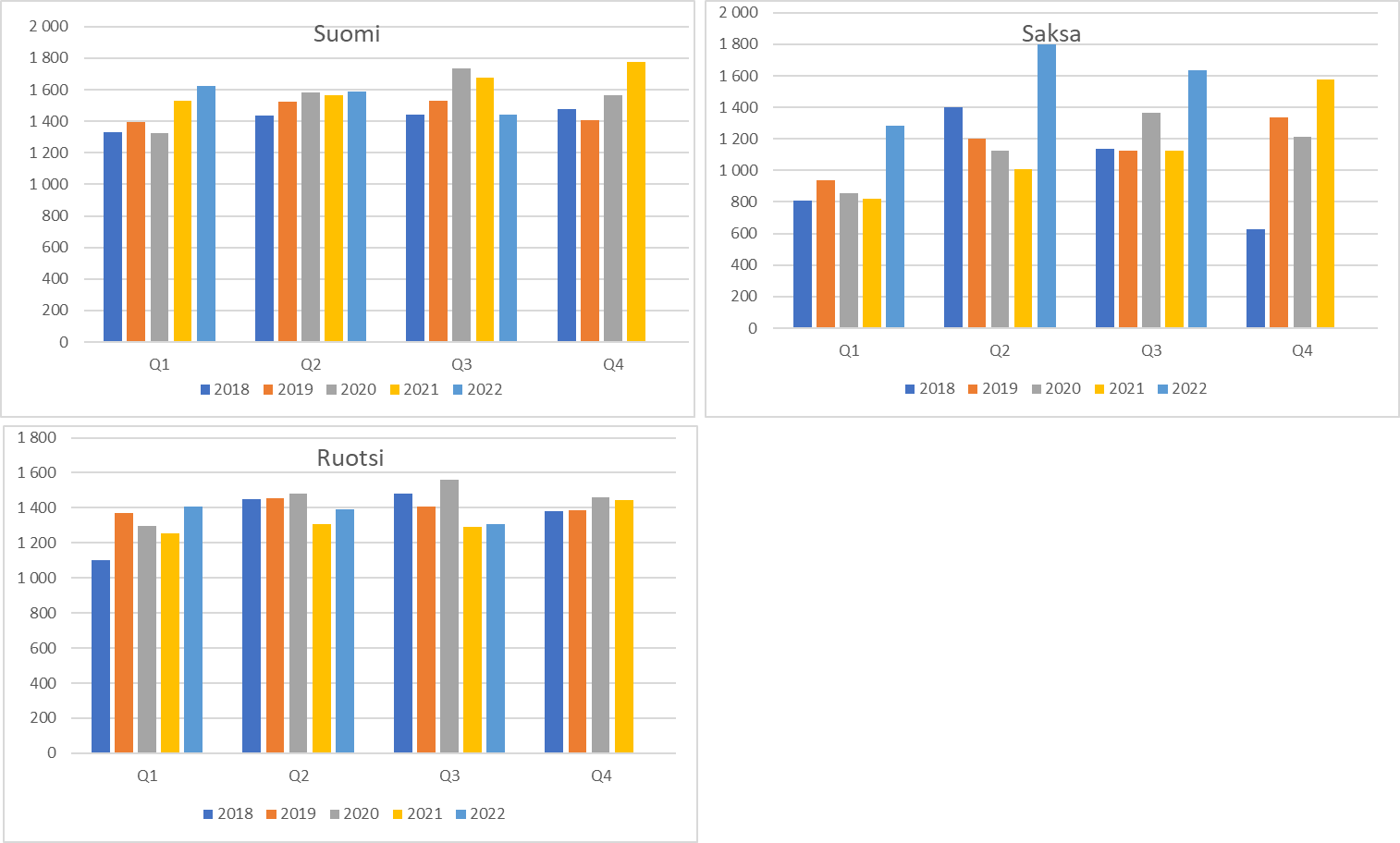

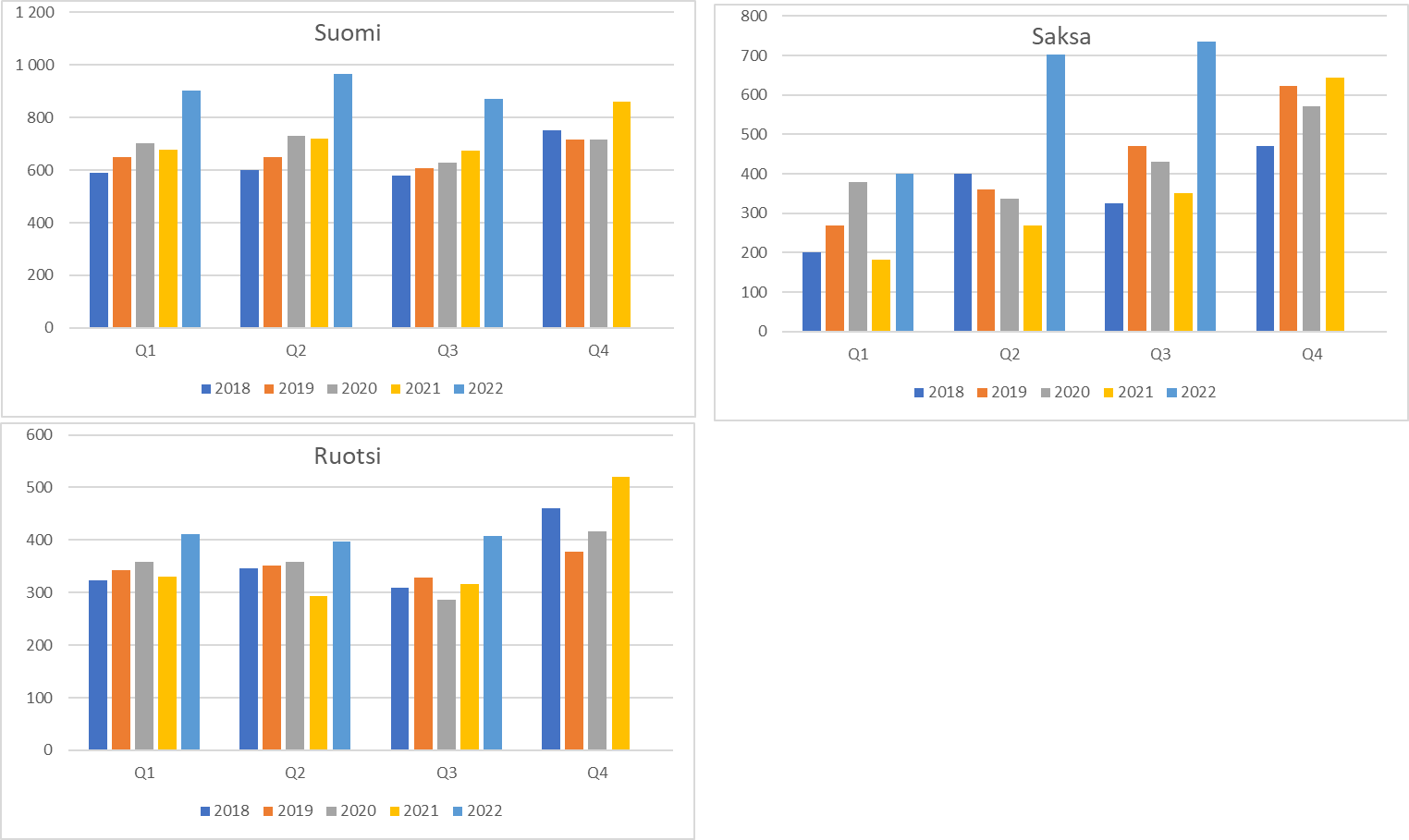

Myynti & Markkinaosuudet

Autojen myyntimäärä kääntynyt laskuun - tämä tietenkin markkinalähtöistä

Suomi - Y/Y markkinaosuus nousi ja siten myös R12. Tämän vuoden aikana ei erityisen voimakasta markkinan voittamista

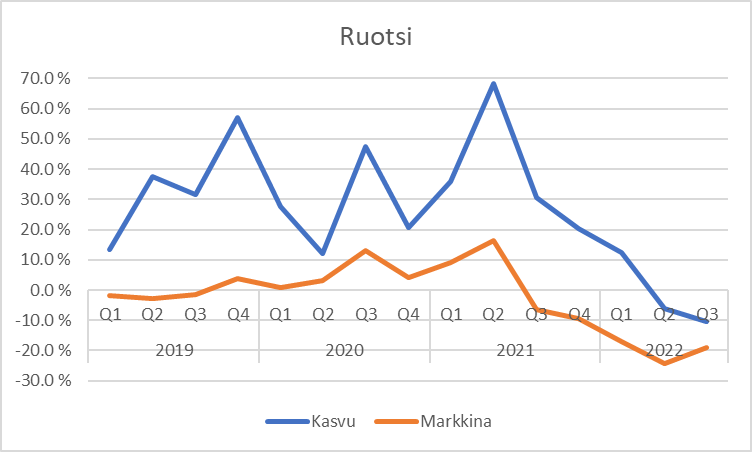

Ruotsi

Ruotissa positiivinen loikka markkinaosuudessa

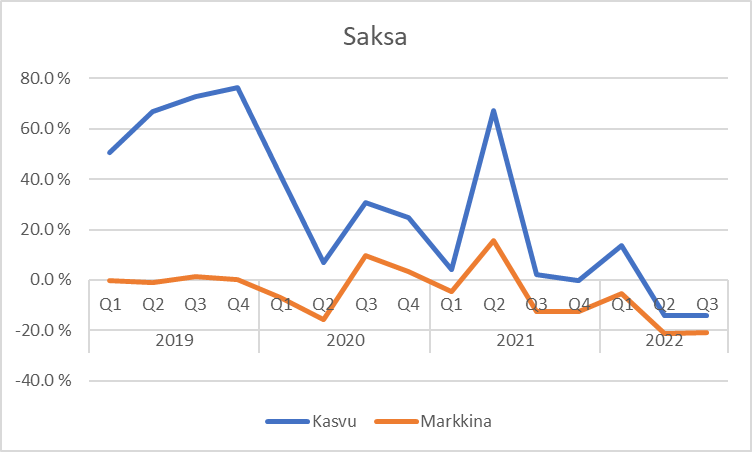

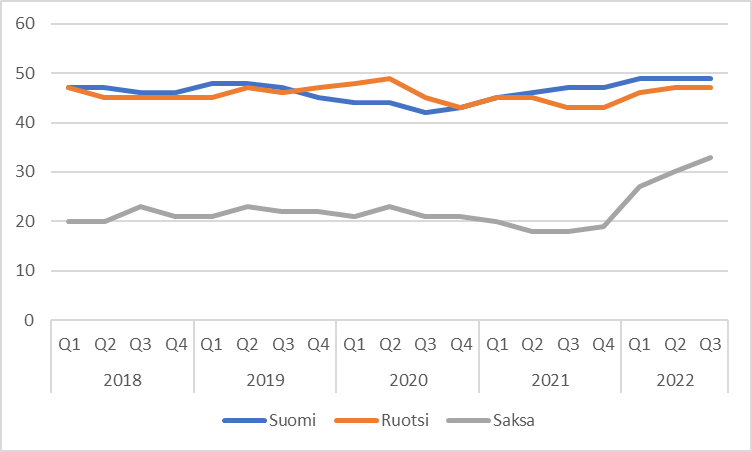

Saksa

Puuttuvat kasvupanostukset kääntää kulmakerrointa turhan loivaksi. Markkinaosuuksia voitetaan, mutta hitaasti.

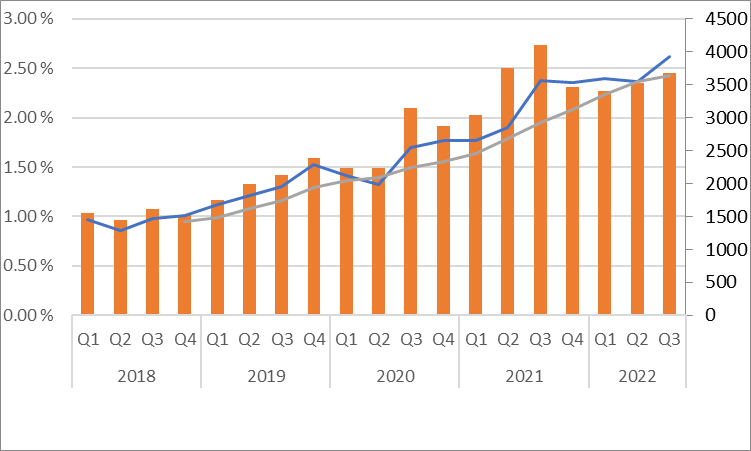

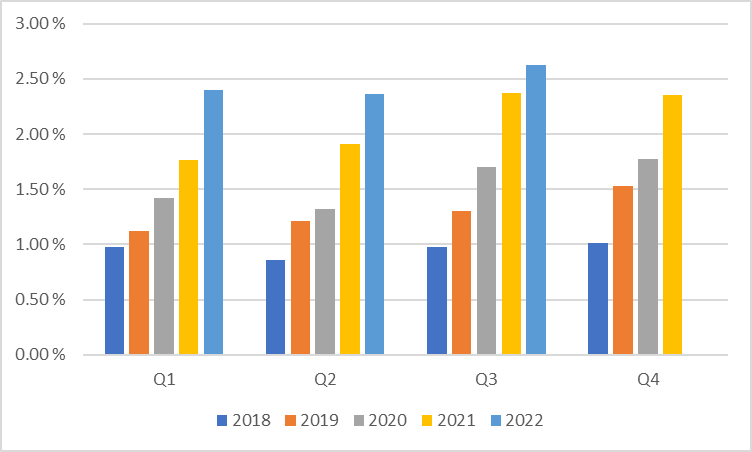

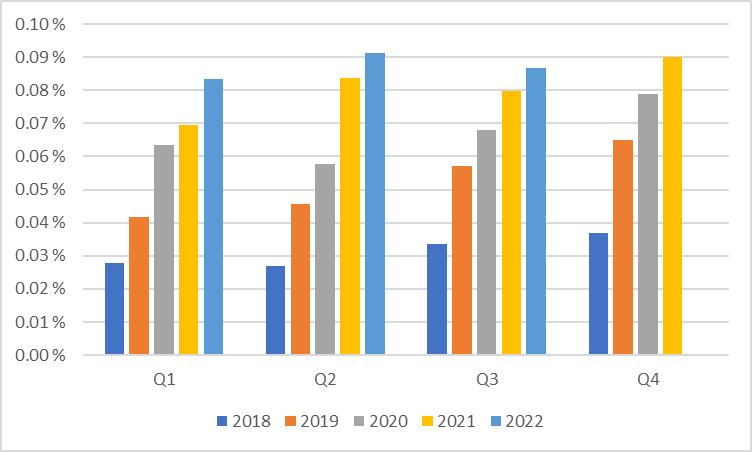

Keskihinnat edelleen korkealla, joskin trendi hivenen kääntynyt, pl. saksa.

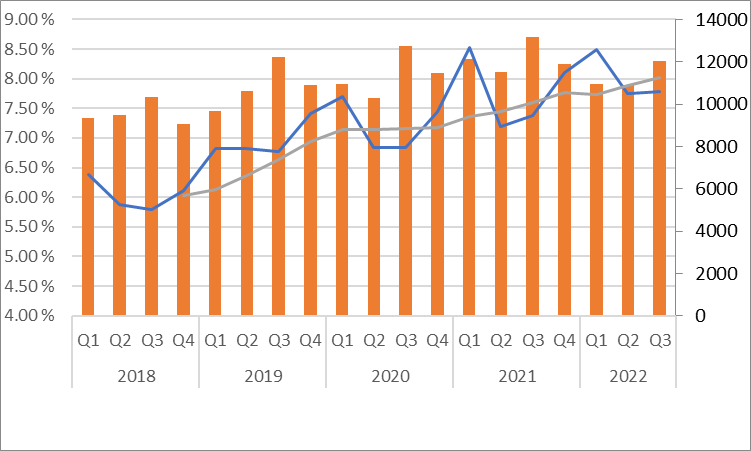

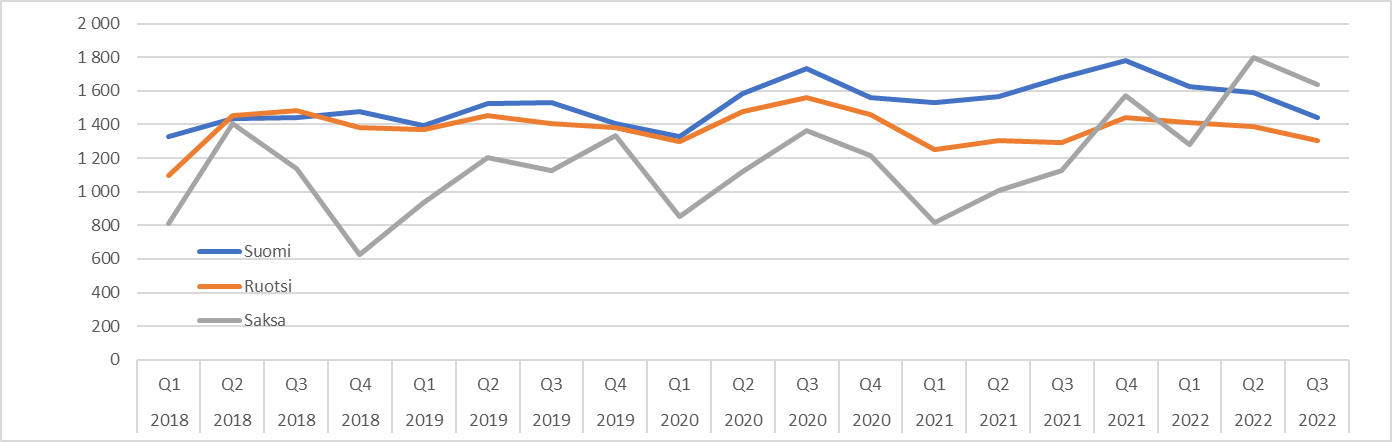

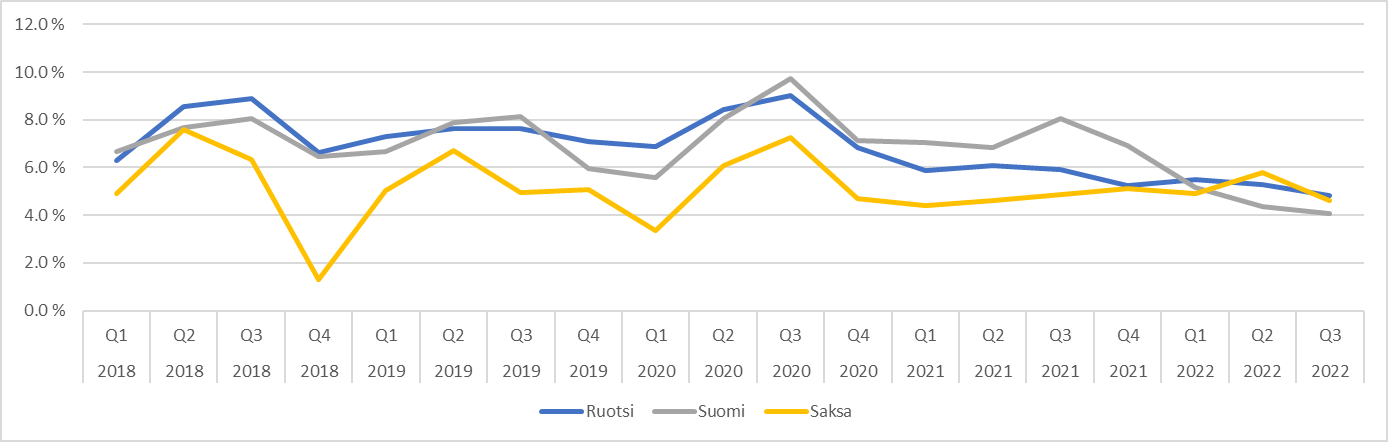

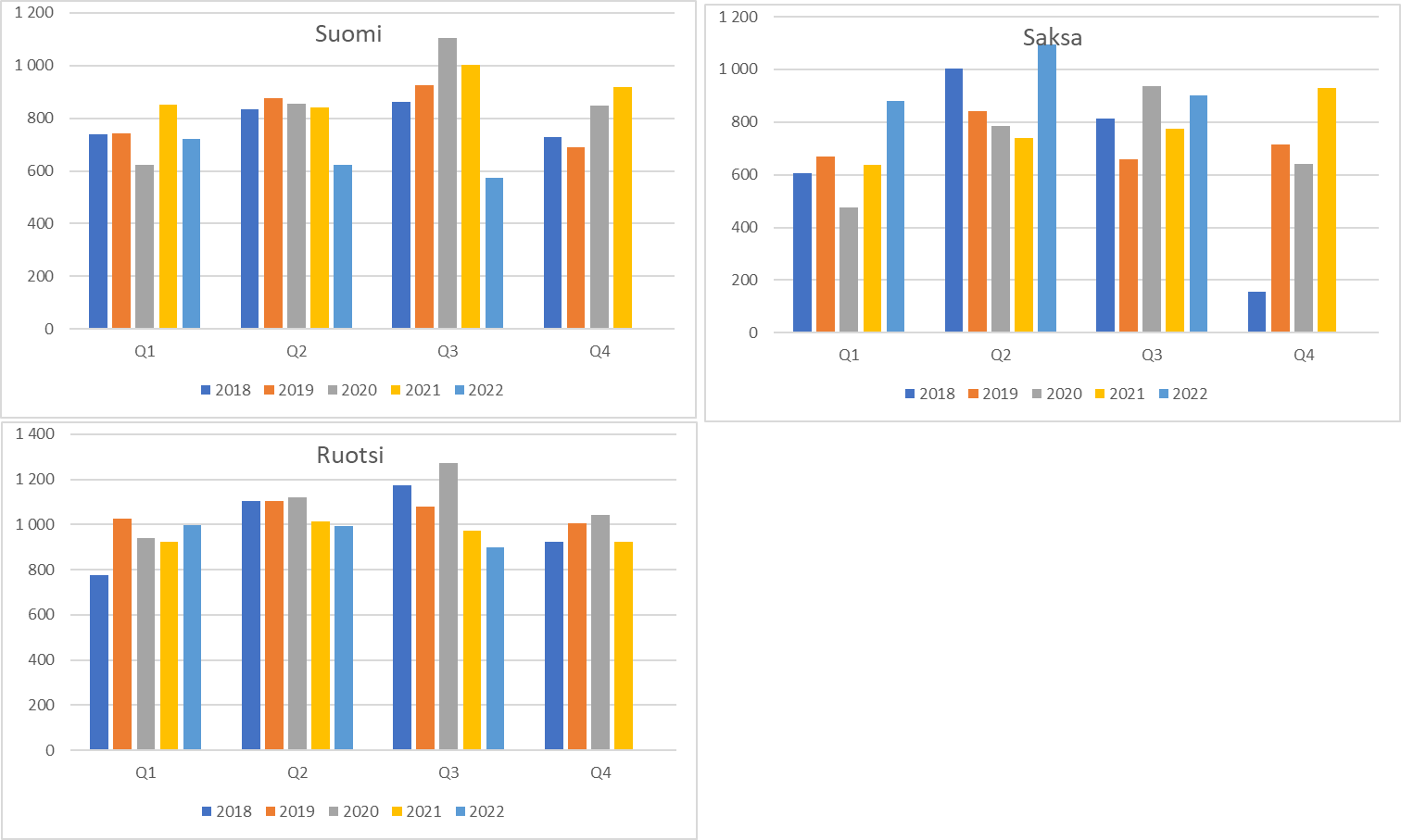

Bruttokatteet

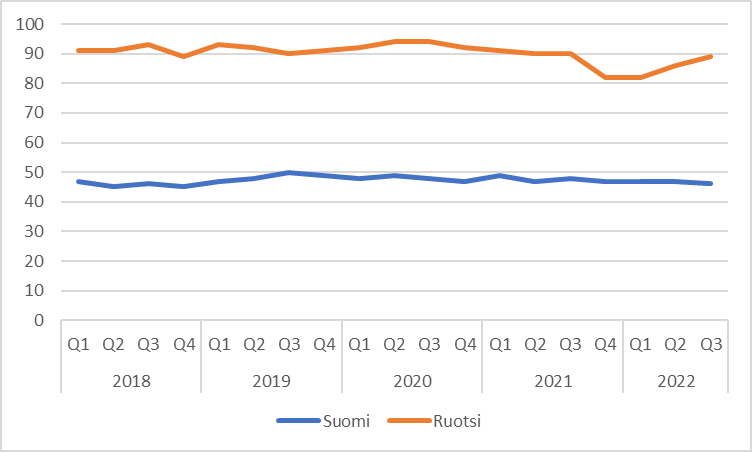

Kate per auto - Etenkin Suomessa vaisu trendi. Mikä ei ole yllättävää tässä markkinassa.

Bruttokate% - suomessa ja ruotsissa heikon vertailuajanjaksolla.

Bruttokate kvartaaleittain:

Rautakate per myyty auto - Suomessa hyvin vaisua. Tämä selittää heikon bruttokatteen. Saksassa edelleen yllättävän kova katetaso

Rautakate% - tämä heikolla tasolla joka markkinalla.

Integroidut palvelut per auto - tämä edelleen hyvällä tasolla.

Integroidut palvelut % - tässä kaikki sujuu hyvin.

Integroidut palvelut per myyty auto vielä eri formaatissa.

Ja rautakatteet per myyty auto

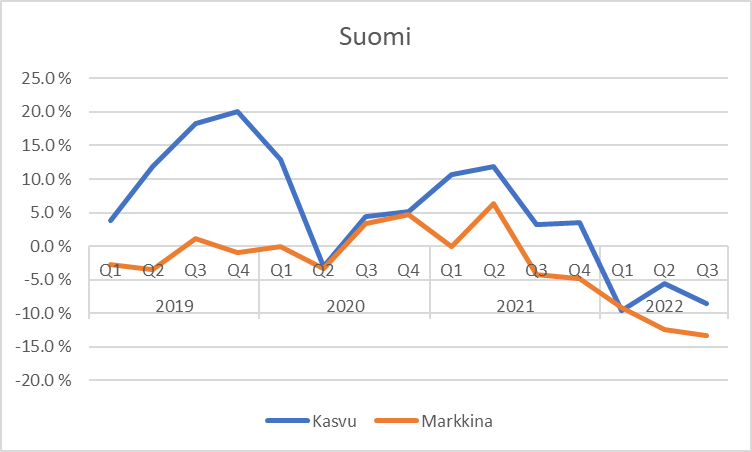

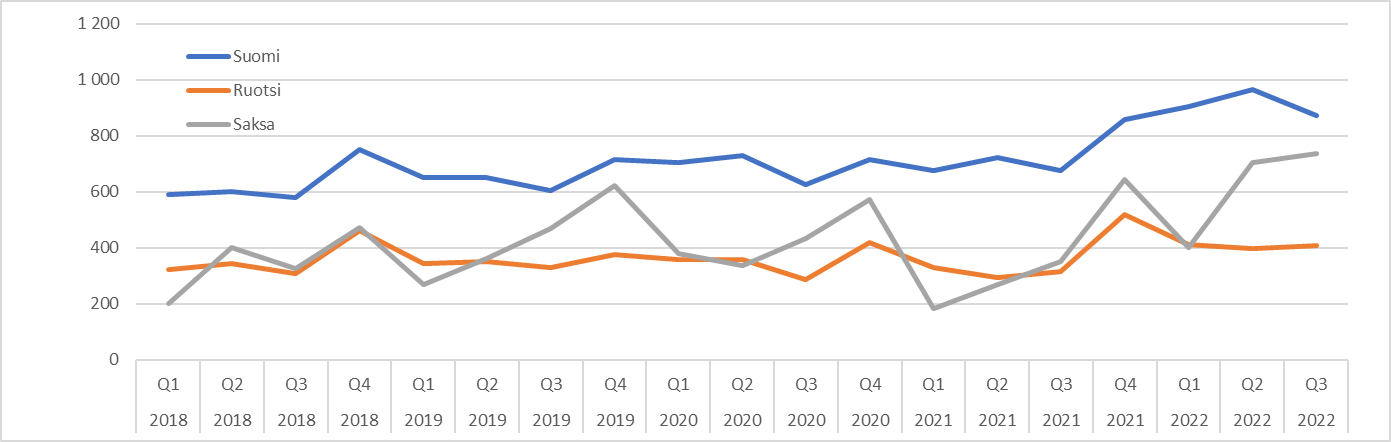

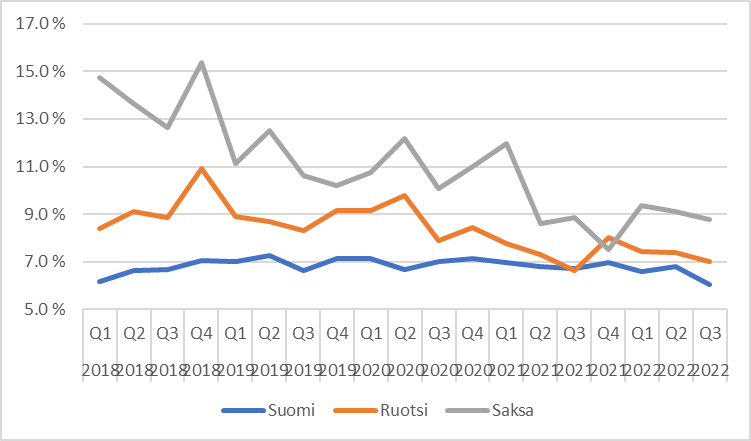

Liikevoitto

Saksa trendaa edelleen ihan kivasti. Ruotsi tasapainottelee nollassa ja Suomen laskenut taso ei riitä ylläpitämään koko groupin performannsia riittävällä tasolla

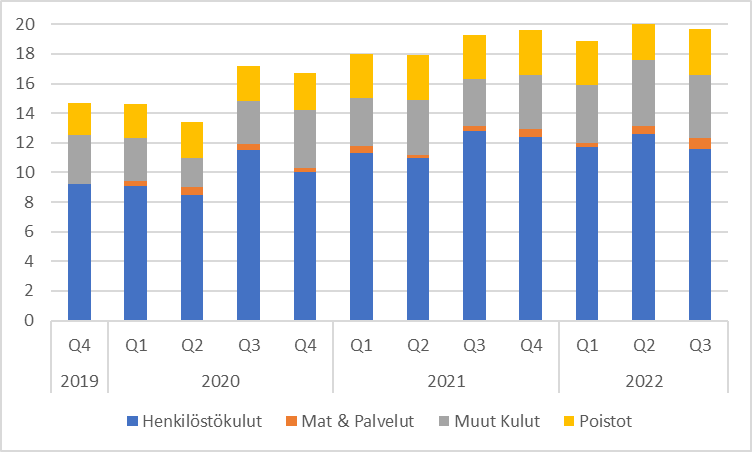

Kustannnukset - Suomessa tiukka kulukuri. Jos myyntikatteet eivät olisi matalia, tehtäisiin tällä kulutasolla kovaa tulosta.

Koko groupin Y/Y kulut flat

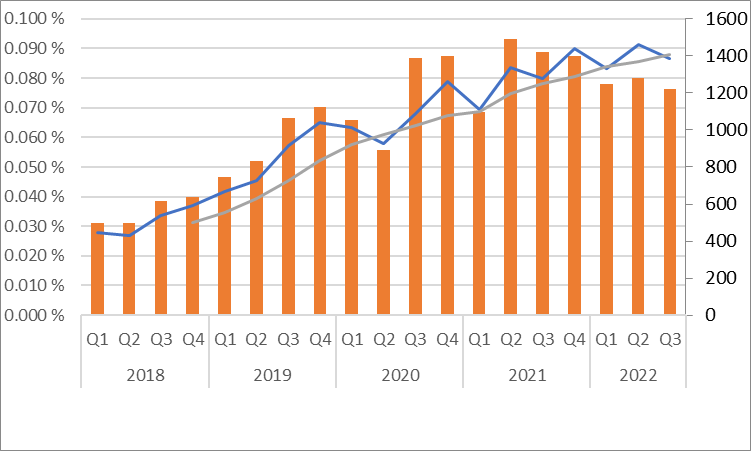

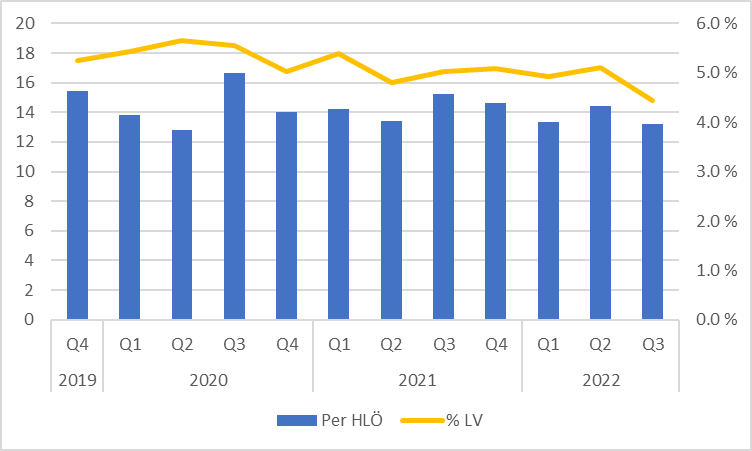

Henkilöstökulut laskeneet

Henkilöstökulut per liikevaihto ennätysalhaalla

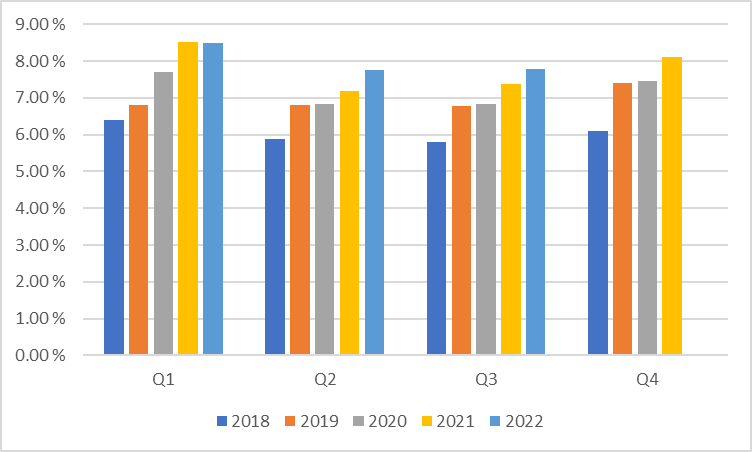

Integroitujen palveluiden penetraatio

Rahoitus

vakuutus

Kamux plus

Ajatukset:

Ohjeistus edelleen melko vahva Q4n osalta → Liikevoitto edelleen Indereksen ennusteessa vuodelle 2022.

→ EPS n.40 senttiä

Yritys on erittäin poikkeuksellisessa markkinakäänteessä, jossa on hävinnyt 20% markkinoista. → Tämä ei ole normaali EPS taso.

Voi olla, että 4% liikevoittomarginaalitasoja ei saavuteta moniin vuosiin, mutta yritys pystyy merkittävästi nykyistä tasoa parempaan tulokseen, kun markkina on normaali.

Varmaankin markkinat on tänään sitä mieltä, että huono suoritus, mutta mietin vaan paljonko tätä voidaan vielä potkia nykytasoa alemmas.

Ottakaa huomioon, että integroitujen palvelujen tuotot kovassa kasvussa, kaikissa toimintamaissa! Eli Q4 tulee ko. tuotoista kunnon siivu, mikä menee komeasti alimmalle viivalle. Q4 ei ole autokaupan paras kvartteri, mutt em. syystä Kamux pääsee alalaidalle. Ja nyt kun vaihtoautojen saatavuus on parantunut, niin ehkäpä bruttokate/auto kääntyy myös nousuun.

Ajankohta edelliselle negarille oli tosi huono, siitä olemme varmasti kaikki samaa mieltä. ![]()

Se mitä tarkoitin oli, että on hyvä huomioida kuitenkin, että negarien antamisessa kesken vuotta on se näkökulma, että vuodesta on vielä paljon jäljellä, joten silloin ohjeistuksiin liittyy vielä paljon arvailua siitä miten loppuvuosi tulee menemään ja se on sitten vähän sellaista, että missä vaiheessa varmuus on riittävä siihen että tuollainen annetaan kun ei niitä haluta koko aikaa olla veivaamassa edestakaisin. Kun tuo elokuun alun negari annettiin niin vuotta oli jäljellä 5kk, nyt sitä on tosiaan jäljellä reilu 1kk. Kyllä varmasti on jo tiedossa mihin tämä vuosi tulee ländäämään ja siitä kertoo juuri tuo, että haarukkaa on pienennetty.

Heikko tulos, mutta ovathan markkinat aivan sysisurkeat. Positiivista huomata kuinka palkkiotuotot ym. jatkuvat tuotot pitävät tulosta ylhäällä, vaikka myytyjen autojen katteet tulleet reippaasti alas

Pitää muuten kommentoida tähän negarikeskusteluun vielä sen verran, että Kamuxin hallituksessa oli selvästi kuunneltu palautetta tuon Q2-negarin jälkeen ja nyt sitä ei annettu edellisenä päivänä vaan se oli leivottu sisään osariin ![]()

Firman operatiiviseen toimintaan ja johtoon minulla on kova luotto, mutta tämä hallitustyöskentely on kyllä vähän kummallista kun tuntuu, että aina kokoonnutaan vain ennen osaria ja sitten ruvetaan miettimään, että mitenkäs me kommunikoidaan nämä meidän muutokset ohjeistukseen. Onhan tämä nyt parempi näin, mutta yleensä näitä posareita/negareita ei kyllä leivota osareihin vaan kyllä niistä annetaan ihan erilliset tiedootteet aivan osariaikataulusta riippumatta. Eikö näitä voisi käsitellä ihan erikseen jonain sähköpostipalaverina tms. kun johdolla on varmasti kuitenkin jo aiemmin näkemys siitä, että mitä näkymät on.

Toivottavasti kuitenkin jatkavat ohjeistuksien antamista vielä Tapionkin tultua taloon, eivätkä siirtyisi huonolle Harvia-linjalle sen suhteen…

Klo 12 alkaa suomenkielinen webcast, mutta hätäisimmille englanninkielinen jo klo 11:

Samaa mieltä. Mielestäni yhtiön käänne on niin selvä, kun automarkkina alkaa taas vetämään, ettei markkinoilta pitäisi löytyä enää suurta myyntihalua nykyarvostuksella. Normaalimarkkinan EPS taso on kuitenkin sen verran hyvä, että kurssi on lähes varmasti silloin paljon korkeampi kuin nyt. Bonuksena on vielä Saksan markkina, johon ei ole nyt odotuksia sisällä.

Tuloslähetyksen perusteella ovat melko uskovaisia ohjeistuksen alalaitaan pääsystä. Jonkin sortin “deja vu” kyllä viime vuoteen kun näyttää melko epätodennäköiseltä, mutta johto luottavainen ja historiallisesti Q4 ollut kvartaaleista positiivisimmin yllättävä. Kunhan ei autokauppamarkkinat uudestaan lähtisi laskuun ![]() .

.

Ja toimarin sivuun siirtymisellekin saatiin melko selkeyttävä vastaus lähetyksen lopussa. Ajatuksen voisi ehkä tiivistää: “Uutta verta johtoon, jottei pitäydytä liikaa vanhassa tutussa”, samalla Kalliokoski jatkaa hallituksessa tukena, mutta haluaa antaa uudelle toimarille vapauden tehdä asioita uusilla tavoilla.

Alla Kauppalehden juttu Pajuharjun siirtymisestä. En tiedä onko maksumuurin takana joten otanpa Kamuxiin liittyvät kommentit alle:

Pajuharju istui Harvian hallituksessa vuosina 2014–2016, minkä jälkeen siirtyi toimitusjohtajaksi. Sama kaava toistuu nyt. Pajuharju on ollut Kamuxin hallituksen jäsen vuodesta 2021.

Tiesitkö Kamuxin hallitukseen mennessäsi, että sinusta tulee yhtiön toimitusjohtaja?

”En todellakaan! En edes unissani tällaista miettinyt.”

Kysyttäessä yksittäistä asiaa, joka Pajuharjun mielestä tekee Kamuxista mielenkiintoisen, hän mainitsee asiakaskokemuksen luomisen.

”Kun autoja myydään, ei myydä pelkästään yhtä autoa, vaan samalle asiakkaalle ja samalle perheelle myydään useita autoja.”

Omat huomiot Kamuxin tulospäivästä osarin lukeneena ja webcastit katsoneena:

-Kannattavuus heikko. Ongelmana kalliilla ostetut sähköautot loppukesästä sekä markkinan tempoilu.

-Saksa kehittyi hyvin kun siellä ei ollut samaa käyttövoimakysynnän heilahtelua kuin Suomessa ja Ruotsissa.

-Varaston tervehdyttäminen loppusuoralla. Q2-webcastissa johto toi selvästi esiin, että hommaa vielä riittää varaston kanssa ja nyt kerrottiin sen olevan loppusuoralla.

-Ohjeistuksen haarukan kaventaminen paremmasta päästä ja johdolla oli vahva luottamus pääsyssä nykyiseen haarukkaan (integroitujen palveluiden bonukset auttaa tässä)

-Markkinaosuutta voitettiin joka maassa

-Integroidut palvelut kehittyivät hyvin

-Kalliokosken mielestä vaikein markkina hänen urallaan

-Ostomarkkina helpottamaan päin

-Johdon olemus mielestäni rennompi Q3-webcastissa kuin Q2-webcastissa. Q2-webcastin aikaan pöydällä oli huonot luvut ja kallis varasto. Nyt pöydällä huonot luvut ja toivo paremmasta (Tai Kalliokoski helpottunut kun pääsee pois kohta ![]() )?

)?

Kuuntelin vain englanninkielisen mutta kohdasta 31:05 eteenpäin oli vastaus tähän liittyen.

“Tapio and his background. When I thought what are my capabilities and skills to grow internationally, I am extremely sure that he has better skills to do a good journey and it’s very good for the company and that’s why also for me.”

Reaalielämä ole välttämättä noin kaunista kuin tuossa maalailet. Lopputulos riippuu tietenkin useista asioista mutta uudelle tj:lle ei välttämättä ole mikään unelmapaikka päästä johtamaan firmaa (ja korjaamaan edeltäjän virheitä) jonka perustaja ja pääomistaja istuu hallituksessa etenkin kun sama kaveri oli se edeltäjä. Henkilökemiat ratkaisevat paljon, samoin se että osaako Kalliokoski olla sotkeutumatta uuden tj:n toimiin.