Kilpailijat ei ihan vakuuta. Sinällään on kamuxille hyvä paikka tehdä omaa suoritustaan! Voithan mielessäsi siivota ruotsin ja Saksan pois ja miettiä kypsempää suomen markkinaa. Mikä sen arvo on? Mutta ihan tuo näyttää etenevän suunnitelmien mukaisesti tuo ulkomaille laajentuminen.

Pelkäät Aston ihan oikeata mörköä. Interalla on paljon suurempi omistus (lähes 30 prosenttia) tässä vaiheessa vielä yhtiöstä, kuin he ovat listautuessa suunnitelleet. Pääomasijoittaja ei halua jäädä istumaan noin suurella positiolla enää pitkään. Siksi ovatkin varmaan tähän osarihypeen keventämässä pian, melko paljon ja ehkä jo alkuviikosta? Kurssi niiaisi välittömästi ainakin kymmenen prosenttia. Interan keventämisen jälkeen voisi olla ainakin kohtuullinen ostopaikka jos lisäystä miettii tai haluaa tähän avauspositiolla mukaan.

6 tykkäystä

Niin Kamuxin vakuutuspuolen yhteistyökumppani on vaihtunut tiuhaan, eli edellinen on aina todennut että ko. jakelukanavan ei toimi?

Joko vakuutukset on olleet liian halpoja tai Kamuxin palkkio on ollut kestämätön, ehkäpä ongelma ollut em. asioiden yhteisvaikutus.

Uskon myös että vakuutusyhtiöt osaavat laskea, mutta Kamuxin johto on hyvä myymään.

Sitten analyytikko Kajaani kysyi madaltuneesta korotasosta, et vaikuttaako Kamuxin bisnekseen, johtaja sanoi että ei vaikuta.

Kajaani ei viitsinyt julkisesti kysyä (kun Kamux heidän asiakas ja inderesiläisillä omiakin kiekkoja Kamuxissa), että uskooko Kamux että nollakorkoaikana ihmiset jatkaa autolainan maksamista 7% korolla myös tulevana aikana.

Itse lisään hiukan Kamuxin josko valuu tässä Q4 aikana kutosen puolelle, muutoin täytyy pitää mietintämyssyä.

Tuota hieman mietiskelin lisää. En tässä silti mitään isompaa mörköä näe. Firman eksekuutio on sitä luokkaa, että todennäköisesti viikoissa tai yhden kvartaalin sisällä palauduttaisiin jo ylöspäin mahdollisesta dipistä - varsinkin nyt kun Kamux on saanut paljon positiivista huomiota suomalaisessa talouslehdistössä…

Mahdollisesti siis lisäys-/ostopaikka pitkäjänteiselle sijoittajalle.

3 tykkäystä

Enpä usko, että alkaisivat laitaan edes keventämään tuommoista määrää. Suoraan instikoille, kuten Constinkin myivät.

Kamuxin vaihto tänä vuonna 7 miljoonaa lappua. Interan omistus melkein 12 miljoonaa.

9 tykkäystä

Pitää muistaa ottaa huomioon kaupan kokonaiskustannus. Kamuxin autojen matala hintataso kompensoi rahoituskustannuksia sekä samalla luo jonkinlaista vallihautaa. Auto muodostaa suurimman osan kaupan kokonaiskustannuksista joten suurin osa asiakkaista ei välttämättä anna korkokustannuksille niin suurta painoarvoa, varsinkin jos kokonaiskustannus on niidenkin jälkeen kilpailijoihin nähden kilpailukykyinen.

Kilpailijoiden pitäisi päästä huomattavasti suurempiin myyntimääriin, jotta kaupan tuottorakennetta voitaisiin muokata vastaavaksi kuin Kamuxilla (olettaen, että myös kustannusrakenne olisi vastaavalla tasolla). Toisin sanoen myytyjen autojen lukumäärä, sekä sen suhteellinen kasvu kilpailijoihin nähden, ylläpitää/parantaa Kamuxin hinnoitteluun perustuvaa kilpailuetua.

No joo, jos keskihinta heidän autoilla on jotain 13.000€.

Asiakas maksaa 3000€ käsiraha tai vaihdokki.

Rahoitettava osuus 10.000€ mistä 5% korkeampi korkokulu on vajaan 500€ ekana vuotena jne laskien pääoman tippuessa.

Eli kyllä auto pitäisi olla selkeästi Kamuxissa halvempi ja jonkunverran sitä onkin, josko muihin liikkeisiin vertaat. Toki yksityisten pyynnöt Nettiautossa ovat lähes poikkeuksetta liikkeitä halvempia.

Kun miettii miten keskiverto suomalainen hoitaa raha-asiansa, niin enpä ole yhtään huolissani tuosta rahoituksen myymisestä. Itse asiassa moni nuori asiakas ei saa pankistakaan tuon halvempaa lainaa. Korkoon kun vaikuttaa tulojen lisäksi myös aiempi asiointi pankissa.

Näitä vakuudellisia autorahoituksia taas saa todella helposti, vaikka olisi aiemmin hoitanut raha-asiansa vähän huonommin. Luotonantajalla kun ei ole mitään menetettävää, koska laina-aika pidetään niin lyhyenä, että vakuuden arvo kattaa koko ajan jäljellä olevan lainasumman.

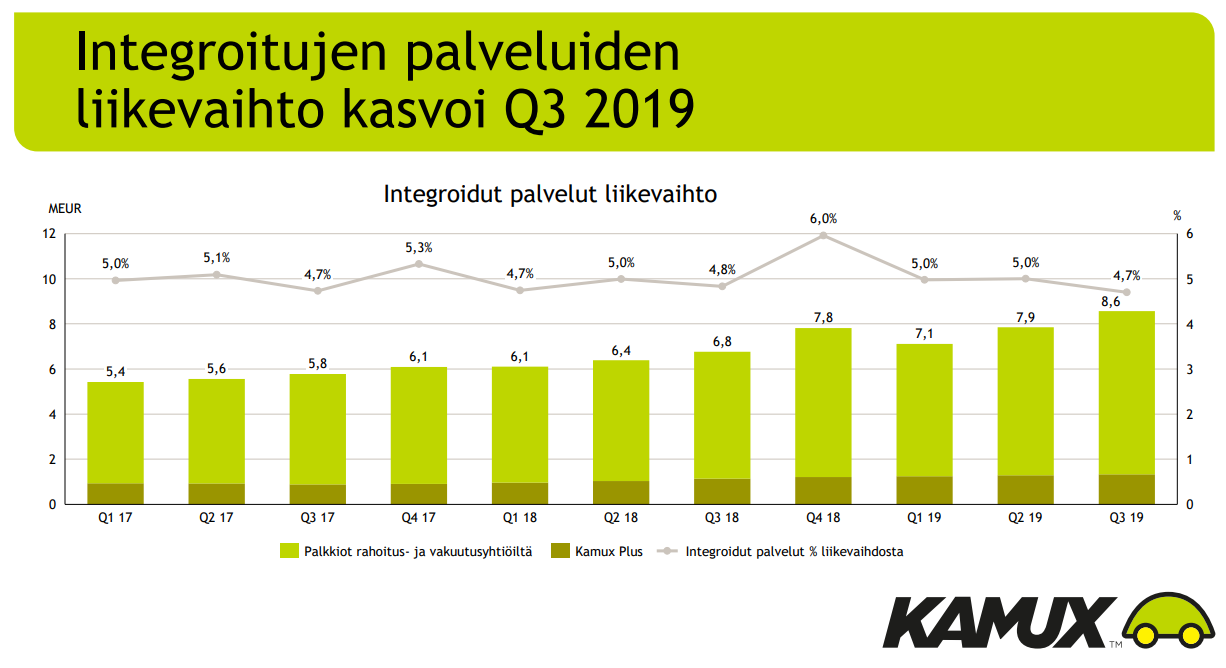

Sitten faktat pöytään, eli rahoituspalveluiden osuus Kamuxin myymistä autoista Suomessa:

2016 47%

2017 48%

2018 46%

2019 47%

Näyttää pysyneen vakaana, vaikka myytyjen autojen määrä on kasvanut huomattavasti.

7 tykkäystä

Integroitujen palvelujen trendi on kokonaisuudessaan pysynyt tuossa 5% pinnassa. Kvartaalivaihtelut johtuvat siitä, että liikevaihdon kasvaessa voimakkaasti, kuten nyt Q3, suhteellinen osuus laskee, koska palvelut tuloutuvat osittain jälkikäteen. Q4 piikit johtuvat rahoitus- ja vakuutuslaitosten vuosittain maksamista palkkioista. Odotan siis myös tänä vuonna integroitujen palveluiden osuuden olevan viimeisellä kvartaalilla suhteellisesti suurin.

6 tykkäystä

Mulla jäi hiukan epäselväksi, että miksi vaihto-omaisuus on annettu laskea Q4:lle ja kassan pullistua ja tälle jopa hiukan peukutettiin.

Eikö nyt pidä olla varastot kunnossa kun käytettyjä ei odoteta tammikuulle.

Näin matalan koron aikana ei ole varaston pitäminen kallista.

1 tykkäys

Ainakin sanoisin, että Q3 enne tankattiin autoja paljon ja annettiin ymmärtää, että Q4 ei ole Q3 veroinen, mutta voi se olla hyvä 2018 Q4 verrattuna.

Toisaalta annettiin ymmärtää, että osto-organisaatiolle avautuu usein hyviä mahdollisuuksia hankkia autoja sopivaan hintaan osimpia määriä Q4, jolloin tämä voisi olla perusteltua toimintaa!?

Jos nyt oikein osasin kuunnella Q3 esitystä.

4 tykkäystä

En ymmärrä, miksi täällä kauhistellaa tuota, että Q4 ei ole niin hyvä kuin Q3. Näin se on aina ollut, mikäli liikevaihto olisi sama Q4 kuin Q3 niin kasvua vertailukaudesta tulisi noin 40%. En usko, että kukaan odottaa näin kovaa kasvua… 2020 PE 12 ei ainakaan tätä odota.

En minä ainakaan sitä kauhistellut, vaan totean saman, kuin historiasta näkyy, että q4 ei ole q3 veroinen, mutta voi se olla 2018 q4 verrattuna mainio, tosin oskon , että q3 oli verratessa parempi, kuin kuin q4 tulee olemaan juuri 2018 verrattuna.

Eli arvaan, että hyvä tulee, mutta q3 osui ihan lankulle, mutta hyppääjä on kovassa kunnossa.

1 tykkäys

Osuva kuvauṣ ![]()

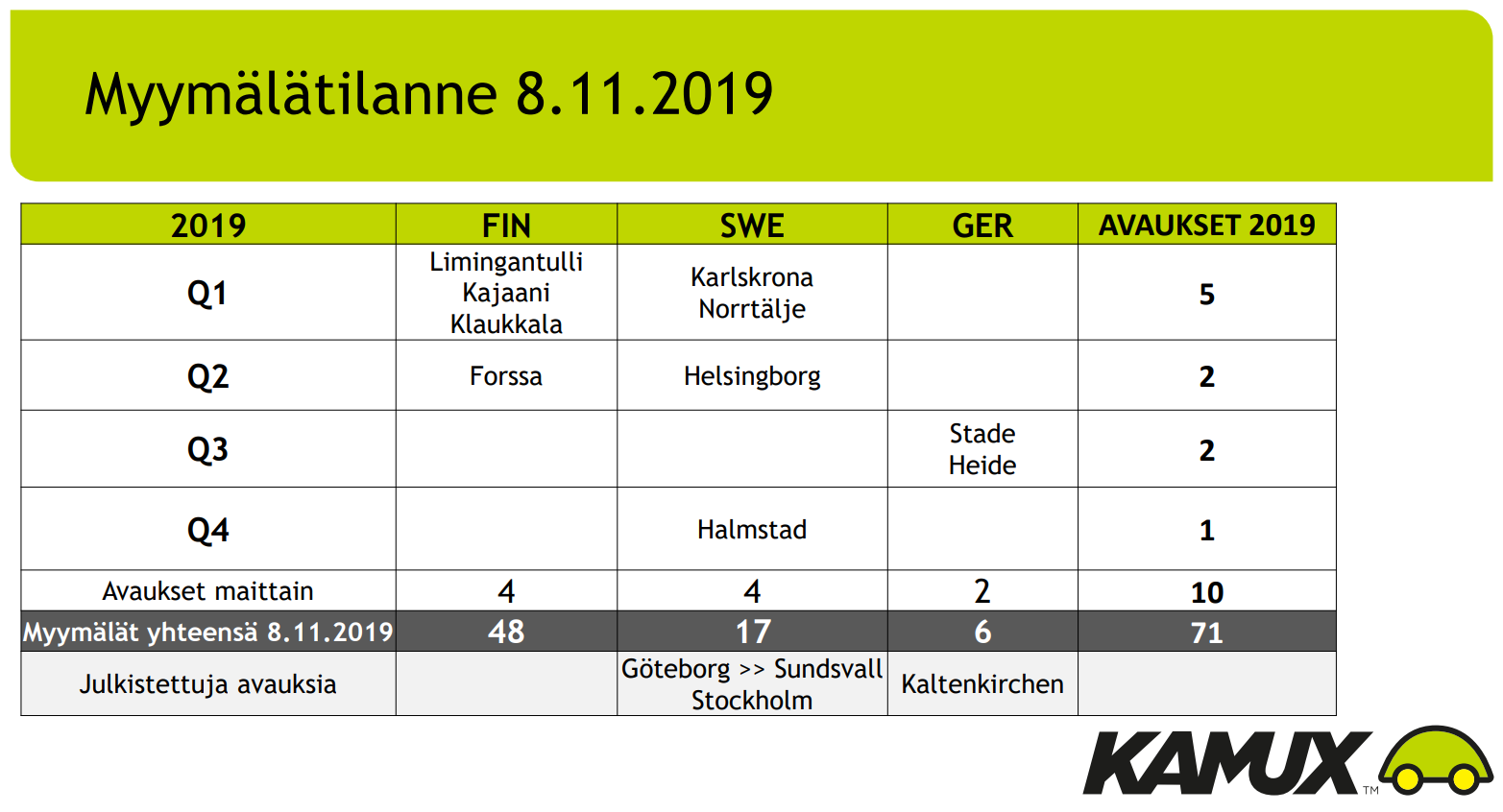

Seuraava kvartaali on varmasti mielenkiintoinen. Osarimatskun perusteella uusia myymälöitä ei ole avattu tai avata Suomessa Q2/2019 jälkeen, joten pelkästään myymälämäärän lisäämisellä ei tule lisämyyntiä enää tänä vuonna. Tietenkin 48 myymälää on jo aika paljon muutenkin Suomen kokoisessa maassa.

Ja toinen on tuo Ruotsi. Viime vuonna sisäisellä myynnillä 20M€ eli käytännössä vientiä Suomen myymälöihin myytäväksi. Julkistustilaisuudessa joku kysyi, mikä olisi EBITDA Ruotsin osalta ilman sisäistä myyntiä, mutta taisi aika loppua eikä siihen vastattu. Mutta kuten mainittu aiemmin Ruotsi kasvaa vielä vahvasti, eikä kukaan varmaan oleta liiketoiminnan olevan yhtä kannattavaa kuin Suomessa, missä Kamux on markkinajohtaja.

Kamuxilla on nyt 10 myymälää enemmän, kuin Q4 2018 oli. Tämä on 16,4% lisäys myymälöiden määrään vertailukauteen nähden.

Myymälöiden koko ei toki ole vakio. Ruotsiin ja Saksaan avataan paljon isompia myymälöitä, kuin Suomen pikkukaupunkeihin.

Q3 vertailukelpoisten myymälöiden myynti kasvoi 9,6%. Jos oletetaan tämän johtuvan markkinatilanteen parantumisesta, niin voisi odottaa myös loppuvuodelle vertailukelpoisen myynnin kasvua.

Näillä perusteilla voi mielestäni myös neloskvartaalille odottaa 20-30% kasvua.

4 tykkäystä

Jos et ole Osakekeisari käynyt itse Saksassa autokaupoille niin suosittelen että menet hakemaan sieltä jonkun itsellesi, eikä siis Kamuxista. Suosittelen www.autohus.de Bockelin myymälää, siellä on 3000autoa samalla tontilla.

Koeajamaan pääsee siinä pihamaalla jos nyt välttämättä vaadit.

Myyjät ei lähde ihan helposti toimistolta minnekään, itse voit käydä tarhassa ihailemassa. Auton luovuttaa eri piste kun myyntikonttorit ja toiset vanteet ovat myynnissä viereisessä rengasosastolla.

Aika tehokkaan oloinen toimintatapa, missä digitaalisuus ja kivijalka sulassa sovussa. Autoista ja niiden ominaisuuksista/virheistä on hyvät raportit. Tällaiset puuttuu Kamuxilla jotta digitaalinen kauppa voisi kehittyä. Saksan valloitus ei ole ihan ”pala kakkua” mutta kun markkina on 15x Suomi niin onhan siellä tilaa temmeltää.

Yksi ihmeellisyyshän on että osa uudehkoista autoista maksavat Saksassa saman kuin Suomessa autoverollisena.

Pidin muuten hiukan lässytyksenä sitä Kamuxin osarin ”tiedolla johtamisen tarinaa” , vähä kuin Lehdon talousohjattu rakentaminen ![]()

3 tykkäystä

Eihän sitä tarvitsekaan "voittaa parhaita kilpailijoita, jos taistelukenttä on tarpeeksi hajanainen.

Tiettyä samma kuin talenomissa vs 3. Henk. Tilitoimistot kilpailijana.

Viitseliäät ihmiset yleensäkin löytää parhaat tavat tehdä ostoksensa, asiassa kuin asiassa. Suomessa ja miksei Ruotsissa voi asia olla toinen, jossa riittävän moni on “laiska” ja ostaa sieltä, missä asiat saa kerralla hoidettua kuntoon, helposti. Luotetaan tunnettuun toimijaan. Enkä tarkoita tätä loukkauksena Kamuxista ostaneita kohtaan.

Saksassa ollaan kuitenkin eri maaperällä. Kamux, Suomi. Se ei välttämättä ole saksalaiselle mikään syy ostaa juuri sieltä, kun heillä on vuosien kokemukset omista kauppiaistaan. On hieman isommat markkinat tosiaankin. Yhden auton olen sieltä tuotattanut (oli Saksassa asuva välikäsi asiaa hoitamassa) ja säästö oli merkittävä. Kyllä Kamuxilla on Saksassa huomattavasti enemmän tekemistä kuin Suomessa ja Ruotsissa.