Hmm… Kamux nousi listautumisen jälkeen pari kuukautta, lasketteli sen jälkeen vähän yli pari vuotta ja on nyt korjannut pari prosenttia alle listautumishinnan. Viimeisen parin kuukauden aikana on nähty upea nousu. Tunnetut sijoittajatwiittaajat ovat kilvan kertoneet ostoistaan tai kertoneet seuranneensa kollegoitaan. Palstat käyvät ylikierroksilla tyytyväisistä kommenteista. Ja ihan hyvä näin. Positiivinen kierre ruokkii itseänsä. Vain taivas on rajana - vai onko?

Innostusta on hienosta noususta huolimatta silti hieman vaikea ymmärtää. Käytetyt autot ovat kuitenkin vain käytettyjä autoja ja katteet ovat mitä ovat, vaikka niitä optimoisi millä hyvänsä analytiikalla. Kasvu markkinassa on kallista ja hidasta. Suomen ulkopuolinen kasvu näyttää vielä varsin hauraalta ja oli seuraavalle kvartaalille piilotettu pieni varoituskin siitä, että joulumyynti ei ole autokaupan kulta-aikaa.

Ihan sivullisena asiaa havainnoin, kuten tähänkin asti - ilman sen kummempia intohimoja suuntaan tai toiseen.

Mulla sotkeentuu nuppi norppaverkkoon kun yritän pähkiä tätä OP:n hommaa… Siis siellä

-on vakuutuspuolella ajantasainen tieto siitä, miten Kamux on kulloinkin myynyt vakuutuksia, joiden myyntiin Kamuxin tuloksenteko pitkälle perustuu.

-analyysipuoli hehkuttaa “osta”-suosituksella kurssin madellessa viiden hujakoilla

-kurssi matelee viiden hujakoilla osin siksi, että OP:n rahastonhoitopuolella OP-Suomi sijoitusrahasto dumppaa Kamuxinsa laitaan

-Kurssin madellessa viiden tienoolla ja OP:n edellämainitun rahaston lopetellessa myyntejään OP-Suomi pienyhtiöt tankkaa Kamuxia

Vaihdoin itse vakuutusyhtiötä viimeksi autoa vaihtaessani. Ensimmäinen vuosi huippukaskosta 0€ uudessa yhtiössä. Ei sitä tarvinnut edes miettiä, kun myöskään vakuutuksen ehdot eivät vaikeuttaneet päätöstä.

Siirsin autovakuutuksen ensimmäisen vuoden aikana myös kaikki muut vakuutukset samaan yhtiöön. Hintaeroa edelliseen ei juurikaan ollut, mutta keskittäminen toi etua.

Vakuutuksia ei olla kovin tiuhaan vaihtamassa. Niitä maksellaan kiltisti vuodesta toiseen. Toisinaan voidaan vähän vertailla, mutta jos ero on pieni ei ruljanssiin jakseta lähteä. Saivat minusta varmasti oikein hyvän asiakkaan puhtaalla vahinkohistorialla.

Eihän tuo pidä alkuunkaan paikkaansa. Kamux on todistanut, että asia on juuri päinvastoin. Otetaan vain vuokratila hyvältä paikalta, ja laitetaan sinne muutama työpiste sekä logot seinälle. Koulutetaan työntekijät. Mainostetaan. Uuden toimipisteen avauksen kulut ovat vain joitakin kymmeniä tuhansia.

Ei muusta kaupanalasta poikkeavat kvartaalivaihtelut tee alasta sen parempaa tai huonompaa. Kausiluonteisuus näkyy myös vertailukaudessa, joten 2018 Q4 verrattuna tullaan tulos taas ylittämään reilusti.

Jos tarkastellaan Kamuxin historaa, kasvu on ollut haastavaa. Yksi tai kaksi kvartaalia ei sitä vielä muuta. Tällä alalla liikevaihtoa on helpompi kasvattaa, kuin tulosta, mutta riskit ja varastoihin sitoutuva pääoma kasvaa myös.

Viime vuonna 16% liikevaihdon kasvulla saatiin 4,1% kasvu liikevoitossa (liikevaihdosta). Kamuxin oma tavoite on 10% liikevaihdon kasvu vuosittain, joten nopeasta kasvusta ei kait voi puhua… Saksan ja Ruotsin toimintoja katsoessa tilanne on paljon haastavampi ja sieltä pitäisi löytää eväät nousulle Euroopan johtavaksi käytettyjen autojen myyjäksi, mikä on Kamuxin hieno ja kunnianhimoinen tavoite.

En osaa ottaa tuohon kantaa. Näin he totesivat osavuosikatsauksessaan. Kaikki Kamuxiin sijoittavat tuon varmasti entuudestaan tiesivät, joten varoitus seuraavan kvartaalin laskusta oli varmaan tarpeeton.

Kamuxin historiaa tarkastellessa kasvu ei kyllä ole kovin haastavalta, eikä kalliilta, näyttänyt. Viime vuosi oli kasvultaan selvästi heikoin, ja tänä vuonna on päästy takaisin “normaalille” uralle.

Analyytikko totesi jossain haastattelussa, että Kamuxin uusi myymälä tuottaa positiivista tulosta käytännössä heti avauksesta lähtien.

Ok, liikevoittoprosentin osuus liikevaihdosta on silti alkuvuonna ollut täsmälleen sama kuin viime vuonna eli 4,1%. Uusien myymälöiden avaustahdin pysyessä samana ja tuolla 10-20% liikevaihdon kasvulla tulevaisuus voi näyttää ihan hyvältä.

En ehtinyt mukaan Kamuxin kelkkaan silloin 5€ kohdalla, ja sen jälkeen odotellut dippiä, mutta kurssi vaan noussut. Ettekö te, jotka normaalisti veivaatte pienemmästäkin, ole kohta kotiuttamassa erkkejä?

Kamux on sinänsä ensimmäinen vähän laadukkaampi käytettyjen autojen myyjä. On myös rakentanut brändiään, joten jos en ostaisi uutta autoa, kävisin ehdottomasti Kamuxilla ennemmin kuin ottaisin riskin muualta. Merkkiliikkeet taas ottavat vaihtoautoista tosi kovia katteita (20-25%?), joten Kamuxilta saa auton varmasti edullisemmin. Ostajalle ja myyjälle tämä on siis win-win, mikä ei ole huono yhdistelmä yleensä busineksessa, eikä siis myöskään omistajallekaan.

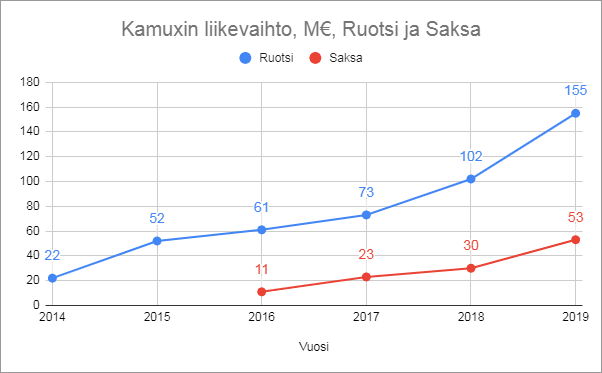

Kamuxin liikevaihdon kasvu Ruotsissa ja Saksassa. 2019 on oma ennuste ensimmäisten kolmen kvartaalin kasvun perusteella.

Kasvu näyttää kiihtyvän. Liikevaihto on näissä maissa se tärkein asia tällä hetkellä. Markkinaosuuden kasvun myötä päästään tekemään tulosta samalla konseptilla kuin Suomessakin.

Markkinan koko kolmessa toimintamaassa on yhteensä 100 miljardia euroa, joten sen suhteen ei raja tule vastaan.

No itse tein niin, että ostin n. 5eurolla osakkeita ja potti nousi kivasti. Sen verran iso osa oli salkkua, että kevensin varmuuden vuoksi ennen osaria 50%. Useinhan noissa osarin jälkeisen nousuhuuman jälkeen tulee useiden prosenttien pudotus ja niinpä säädin stop lossin 7,06 euroon ja sillä lähti loput 50%. No tällä kertaa lasku pysähty siihen ja ostin läjän osakkeita (50% alkuperäisestä omistuksesta) takas hintaan 7e. Nyt odotellaan mm. Inderesin hinta-arvion nousua ja jos tarpeeks kurssi nousee ja sitten lähtee laskuun, niin stop lossilla lähtee myyntiin ja jos tarpeeks laskee niin taas ostan uudestaan. Sellasta oravan pyörää

Joo, ihan hyvin kasvaa, kun uusia myymälöitä avataan. Ruotsin liikevoitto on kuitenkin nippanappa plussan puolella ja suuri osa liikevaihdosta ilmeisesti vientiä Suomeen(?) Saksan 6 myymälää ovat toistaiseksi olleet pienellä tappiolla. Eli kyllä siellä tekemistä piisaa. Kannattamattomasti ei voi kovin pitkään kasvaa.

Isossa markkinassa riittää valloittamista. Se on tosiaan hyvä.

Juu, miljoonan taalan kysymys tosiaan on saadaanko kasvuvauhti pidettyä yllä. Suomessa alkaa jo raja tulemaan vastaan, suhteellista kasvua on todella vaikea ylläpitää samalla tasolla tulevina vuosina. Pitkällä tähtäimellä ratkaisevia ovat Ruotsi, Saksa ja mahdolliset uudet maat. Saadaanko näissä maissa tehtyä sama kuin mitä Suomessa on jo tehty?

Olen itse mietiskellyt paljonkin juuri tätä kysymystä, enkä ole keksinyt syitä miksei tämä onnistuisi (todella mielellään kuulen vastakkaisiakin näkemyksiä perusteluineen jos/kun niitä on). Käytettyjen autojen markkina on näissä maissa niin älyttömän hajaantunut jopa Suomeen verrattuna, että en millään voi uskoa niiden pysyvän nykyisellään loputtomasti. Uskon, että edessä on samanlainen konsolidaatioaalto kuin mitä muussa vähittäistavaramarkkinassa on jo nähty.

Tällöin voittajina olisivat ne noin 2-5 isoa tekijää jotka ovat ensimmäisenä markkinalla, ja Kamux on tässä Euroopan mittapuulla aidosti edelläkävijänä liikkeellä. Ruotsin kanssahan oli ensimmäisinä vuosina isoja kasvukipuja joita ratkottiin muistaakseni vuonna 2017 (jolloin muuten silloinkin kasvu oli hidasta, tältä osin edellinen viestini oli virheellinen). Niistä on nyt isolta osin päästy yli ja opit opittu, joten odotankin itse Ruotsin osalta todella kovaa kasvukiihdytystä seuraavan kahden vuoden aikana. Tämän jälkeen kannattavuuskin pitäisi olla ihan eri tasolla skaalaetujen seurauksena. Saa nähdä olenko ihan hakoteillä, mutta jos tämä onnistuu niin sitten voimakasta kasvuväylää riittäisi taas +5 vuodeksi ihan pelkästään Ruotsin ansiosta. Muut maat tulisi plussana kaupan päälle.

Tämä on mielenkiintoista nähdä ja itsekin pidän Kamuxin pioneeriasemaa valttina ja erityisesti pidän kovista tavoitteista. Olisihan se hienoa nähdä Kamux vahvana tekijänä Euroopan laajuisesti.

Vakuutusliiketoiminta, osaketutkimus ja rahastot ovat oikeasti itsenäisiä ja erillisiä liiketoimintoja vaikka kaikki ovatkin OP:n omistamia. Ei siinä sen ihmeellisempää ole.

Tätähän ei kukaan usko, mutta näin se on. Esimerkkisi sen hyvin osoittaa. Esim. Kamuxin vakuutus- ja rahoitusvolyymit voidaan nähdä sisäpiirintietoina eikä niitä silloin voi käyttää ja levittää esim. rahaston salkunhoitajalle.

Totta, ne ovat erillisiä ja olet oikeassa siinä myös, että juurikin tämä ristiriitaisuus voisi osoittaa, että tuo erillisyys on todellista.

Siitäkin lopputulemasta jää minua kuitenkin vaivaamaan sellainen seikka, että kaksi eri rahastoa, joista toinen tyhjentää ja toinen täyttää - eri salkunhoitajilla päinvastaiset näkemykset osakkeesta. Ja lisäksi se, että jos ajattelisi OP:n analyysin olevan laadukasta, luulisi OP:n salkunhoitajien olevan edes samalla läänillä analyytikkojen kanssa, vaikka eri osastoilla ovatkin. Nyt siellä mennään päinvastaisiin suuntiin ihan rahastojenhoidon sisälläkin ja oletus kuitenkin on, että perustellusti kukin suuntansa valitsee? Tätä tarkoitin tuolla norppaverkolla, koko ajan muttia matkassa.

Oldfeki. Kamuxillshan on hyvä kasvuvauhti ollu laskevassa markkinassa ja Suomi kai erittäin kannattava, Ruotsi kannattava, mutta jäljessä tulee, Saksa tappiolla, mutta etenee,. Suurin osa uusista avauksista kai Ruotsiin ja saksaan ja organisaatiota kasvatettu 2018 muistaakseni, että hanskataan kova kasvu ja hyvin on mennytkin.

Suomi on erittäin vahva, mutta taisivat itsekin olla tuohon Ruotsin tilanteeseen tyytymättömiä. Siellähän oli jotain johtahavaihdoksi tai uusia johtajia tuohon kansainväliseen kauppaan. Siihen pitäisi saada kierroksia, jotta tavoitteisiin päästään myös jatkossa. Miltähän tuo Ruotsi näyttäisi, jos sisäinen kauppa Suomeen raportoitaisiin? Ainakaan en muista nähneeni siitä dataa.

Sen verran toki pitää ymmärtää, että Ruotsin ja Saksan toiminnot ovat vielä alkuvaiheessaan, mutta eivät vielä vakuuta.