Haastavassa markkinatilanteessa Kamuxin liikevaihto laski ja oikaistu liikevoitto laski merkittävästi

Loka-joulukuu lyhyesti:

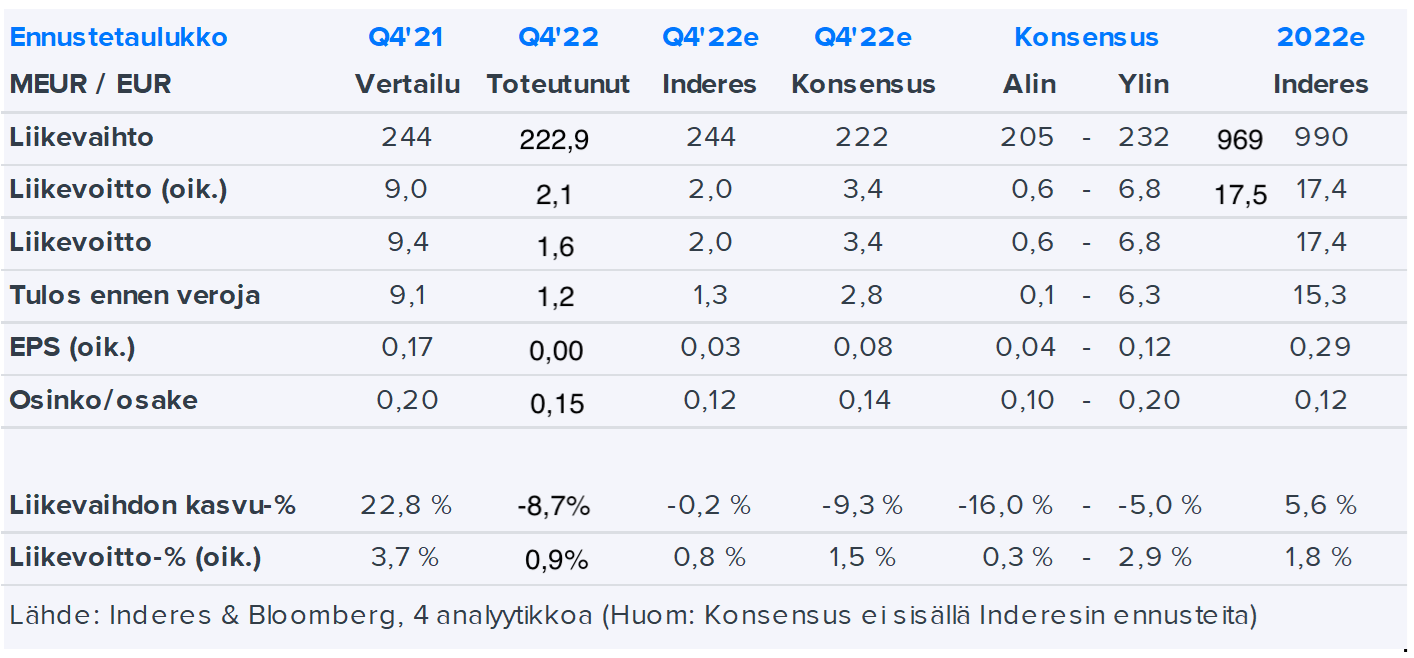

Liikevaihto laski -8,7 % ja oli 222,9 milj. euroa (244,1)

Bruttokate laski -25,9 % ja oli 21,2 milj. euroa (28,6) eli 9,5 % (11,7) liikevaihdosta

Oikaistu liikevoitto laski -76,6 % ja oli 2,1 milj. euroa (9,0) eli 0,9 % (3,7) liikevaihdosta

Liikevoitto laski -82,7 % ja oli 1,6 milj. euroa (9,4) eli 0,7 % (3,9) liikevaihdosta

Myytyjen autojen määrä laski -12,2 % ja oli 14 681 autoa (16 728)

Vertailukelpoisten liikkeiden myynti laski -10,9 % (16,0)

Laimentamaton ja laimennettu osakekohtainen tulos olivat 0,00 euroa (0,18)

Tammi-joulukuu lyhyesti:

Liikevaihto kasvoi 3,3 % ja oli 968,7 milj. euroa (937,4)

Bruttokate laski -7,1 % ja oli 94,1 milj. euroa (101,3) eli 9,7 % (10,8) liikevaihdosta

Oikaistu liikevoitto laski -44,4 % ja oli 17,5 milj. euroa (31,4) eli 1,8 % (3,3) liikevaihdosta

Liikevoitto laski -39,0 % ja oli 17,0 milj. euroa (28,0) eli 1,8 % (3,0) liikevaihdosta

Myytyjen autojen määrä laski -8,0 % ja oli 62 922 autoa (68 429)

Vertailukelpoisten liikkeiden myynti kasvoi 0,6 % (19,1)

Laimentamaton ja laimennettu osakekohtainen tulos olivat 0,27 euroa (0,49)

Hallitus ehdottaa, että vuodelta 2022 jaetaan osinkoa 0,15 euroa per osake (vuodelta 2021 jaettiin osinkoa 0,20 euroa per osake). Ehdotettu osinko on 55 % tilikauden osakekohtaisesta tuloksesta.

Markkinatilanne jatkui haastavana myös vuoden 2022 viimeisellä neljänneksellä. Kuluttajien luottamus Suomessa oli vuoden lopussa alimmillaan kolmeenkymmeneen vuoteen ja suurempia hankintoja pohdittiin entistä tarkemmin. Tämä näkyi käytettyjen autojen vaisuna kysyntänä ja markkinan supistumisena kaikissa toimintamaissamme. Ensimmäistä kertaa Kamuxin historiassa konsernin liikevaihto laski verrattuna edellisen vuoden vastaavaan neljännekseen. Heikentyneestä myynnistä huolimatta säilytimme vuosineljänneksellä markkinaosuutemme kaikissa toimintamaissa, ja vuositasolla onnistuimme edelleen kasvattamaan liikevaihtoa.

Vuosineljänneksen valopilkku oli kaikissa toimintamaissa hyvänä jatkunut integroitujen palvelujen myynti ja bruttokatteen positiivinen kehitys Saksassa. Onnistuimme hyvin myös varastoon sitoutuneiden pääomien hallinnassa ja omavaraisuusasteemme on hyvä.

Heikon kappalemääräisen myynnin lisäksi liikevoittoa alensi odotuksiamme huomattavasti alhaisempi autokate. Suomessa jatkoimme toisella vuosineljänneksellä aloitettua työtä varaston sopeuttamiseksi kysyntää vastaavaksi. Vaisu kysyntä ja runsas tarjonta etenkin sähköautoissa ja muissa kalliimman hintaluokan autoissa johti myyntihintojen laskuun, mikä näkyi toteutuneessa autokatteessa. Ruotsissa liikevoittoa heikensi myös uusien myymälöiden avaamiseen liittyvät kustannukset. Saksassa autokate kehittyi positiivisesti. Yleisesti heikentyneen kysynnän myötä käytettyjen autojen saatavuus parani olennaisesti toisella vuosipuoliskolla ja ostomarkkina normalisoitui.

Voimakkaista kysynnän heilahteluista huolimatta autokannan sähköistyminen jatkui vuonna 2022 ja Suomessa ja Ruotsissa jo valtaosa uusien autojen rekisteröinneistä on ladattavia hybridejä tai sähköautoja. Käytettynä myytävistä autoista suurin osa on edelleen polttomoottoriautoja, mutta yhä useampi käytetty auto on ladattava hybridi tai täyssähköauto. Kamuxilla myymiemme hybridi- ja sähköautojen määrä kasvoi 6 % verrattuna vuoden 2021 viimeiseen vuosineljännekseen ja 21 % verrattuna koko vuoteen 2021.

Haastavasta markkinatilanteesta huolimatta jatkoimme suunnitelmallisesti strategiamme mukaisia panostuksia kasvuun ja avasimme lokakuun alussa Ruotsissa Nyköpingin ja Kalmarin myymälät. Työskentelimme aktiivisesti myös myymäläverkoston kehittämiseksi Saksassa ja 10.2.2023 kerroimme avaavamme huhtikuussa 2023 uuden myymälän Kölnin lounaispuolelle Düreniin. Jatkoimme myös verkkopalvelujemme pitkäjänteistä kehittämistä. Työskentelyn painopiste tämän erityisen haastavan vuosineljänneksen aikana oli perusasioissa - autojen ostossa ja myynnissä sekä varaston hallinnassa. Haluankin kiittää kaikkia kamuxlaisia niin Suomessa, Ruotsissa kuin Saksassakin heidän panoksestaan tässä poikkeuksellisen haastavassa markkinassa.

Vuonna 2022 Kamux odottaa liikevaihdon olevan yli 950 miljoonaa euroa. Yhtiö arvioi oikaistun liikevoiton olevan noin 16-20 miljoonaa euroa.

Ja koko vuoden luvut oli 969 ja 17,5M€.

Tulos on tällä hetkellä aika heikolla tasolla, mutta ei tätä tosiaan näytä pakkaselle saavan edes tällaisella kvartaalilla.

Ohjeistus:

Näkymät vuodelle 2023

Kamuxin vuoden 2023 oikaistun liikevoiton odotetaan kasvavan edellisestä vuodesta 2022, jolloin oikaistu liikevoitto oli 17,5 milj. euroa.

Eli pohjat pitäisi olla nähty tuloksen puolesta. Indehän ennustaa tälle vuodelle vielä huonompaa tulosta kuin 2022

Aivan karmea tulos. Mielenkiintoista nähdä, millaisia muutoksia tekevät. 1,5 vuoden aikana tapahtunut johto- ja ostoryhmän poislähtö ei ole tehnyt kovin hyvää.

En kyllä itse tuota kutsuisi karmeaksi. Aika lailla mitä odotettiin negarien jälkeen. Itse salaa pelkäsin että kvartaali valahtaisi tappiolle, mutta tämä onnistuttiin välttämään.

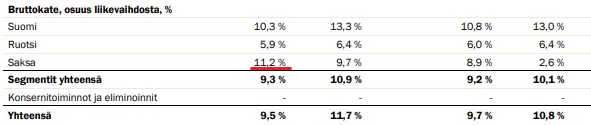

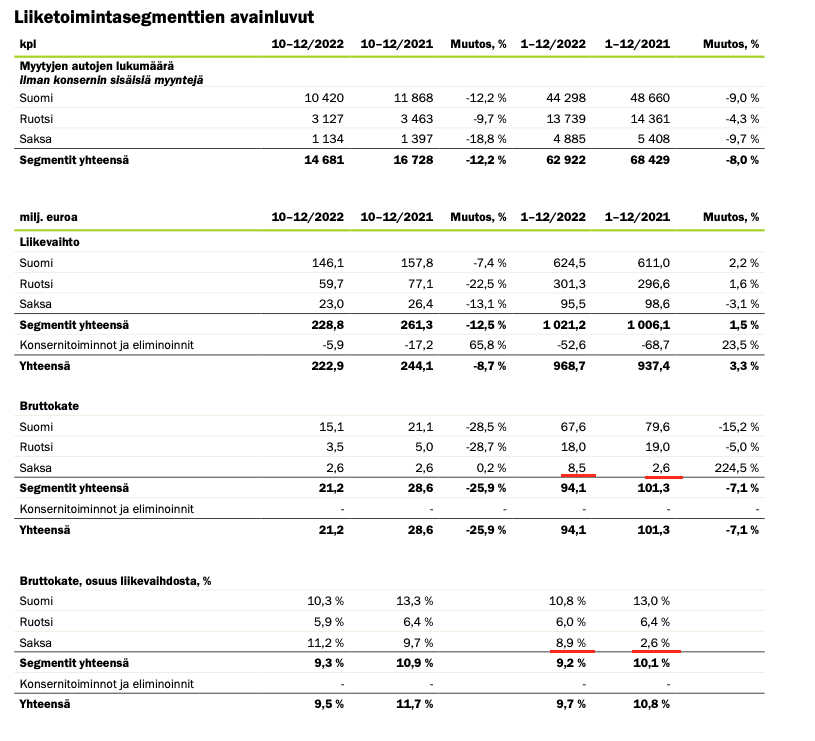

Saksan bruttokatekehitys jälleen valopilkkuna. Q4:llä tehtiin bruttokatetta Saksassa lähes 2300€ per myyty auto. Integroidut palvelutuotot kasvoivat Saksassa Q4:llä 0,9M€ → 1,9M€.

Mutta odotetun karmea tulos . Ei tässä ainakaan omasta mielestäni ollut mitään yllättävää enää. Jos ajatellaan että aiempi liikevaihdon ohjeistus oli >1000M€ ja tämä negarin jälkeinen >950M€ niin tuo 969M€ on kutakuinkin tuon 950-1000M€ puolivälissä ja sama juttu oikaistu liikevoitto 17,5M€ on kutakuinkin tuon viimeisimmän haarukan 16-20M€ puolivälissä.

Eli jos odotti merkittävästi parempaa tulosta niin ei ollut ilmeisesti huomannut tuota joulukuun viimeisen päivän negaria

Ohjeistuksessa on huonoa se, että se on todella epämääräinen eikä liikevaihtoennustetta anneta ollenkaan. Toisaalta mikä on ehdottomasrti positiivista on se, että kannattavuuden nähdään paranevan tänä vuonna. Tämä tietysti antaa sitten mahdollisuuden niille viime hetken negareille jos haluaa negailla

Tässä näistä Kalliokosken mainitsemista valopilkuista. Varsinkin kun tarkastellaan koko vuoden lukuja niin Saksan bruttokate on kehittynyt aivan valtavan hyvin ja mennyt jopa ruotsin ohi prosenteissa. Uskon edelleen, että kun markkina normalisoituu niin Saksan potentiaali alkaa todella realisoitua.

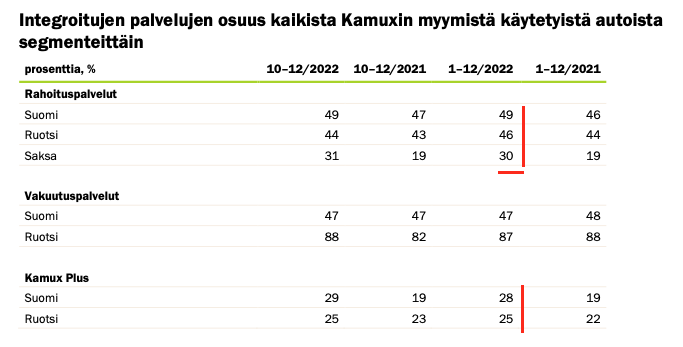

Ja tässä integroiduista palveluista. Mukavaa pientä kasvua kaikissa maissa mutta Saksan rahoituspalvelujen osuus täälläkin erityisenä valopilkkuna. Aletaan kohta jo lähestyä Suomen ja Ruotsin tasoja.

Miten siihen karmeuteen vaikuttaa se, oliko odotettavissa?

Tulee olemaan haastavaa kääntää tuon kokoinen laiva. Esim nyt tammi-helmikuun Teslavarastontyhjennys - joista lähtökohtaisesti jokainen auto mennyt isolla tappiolla.

No sitä arvelinkin, tässä puhuttiin tuloksesta ei myynneistä. Toki korreloi jonkun verran, mutta kuitenkin eri asia.

Odotellaan siihen asti, että saadaan vastaavat luvut ennen kuin dissataan.

Ei ole tällä hetkellä Kamuxin osakkeita.

Joo Saksan toiminnot ovat lopulta myötätuulessa. Uuden pomon työ siellä alkaa tuoda tulosta. Nyt kun Saksaa uusi isoliike auki ja keli paranee, niin tästä tulee Petri Kajaanin Twitterissä aamulla mainostama Twin Engine.

Kun siis sekä vaihtoehto et katteet paranee, niin kurssi nousee vivulla.

(Petri käski keskittyä matalan P/E omaavien nopeaan kasvuun, no sellaisia helmiä ei juuri ole…)

Olen vähän huolissani tulevaisuudesta, en tosin Q4:n rumien lukujen takia. 2022 oli varmasti kaikkein aikojen pohjanoteeraus autokaupassa.

Mielestäni ratkaiseva kysymys Kamuxia arvioitaessa on se, pystyykö yhtiö enää palaamaan aiempiin hyvien aikojen marginaaleihin. Konsepti on kopioitu ja kilpailu on kiristynyt. Samalla kuluttajia piinaavat korkeat korot mikä hillitsee kulutusta lähivuodet.

Autokaupassa oli 2019-2021 poikkeuksellisen hyvät vuodet, mutta onko niihin enää paluuta?

Jos varaston arvoon ei tehty mainittavaa alaskirjaamista ja bruttokate per myyty auto tippui “vain” 1709 € → 1442 € (15,6 %), niin onko tämä nyt tulkittavissa niin, että koko tuloksen huonous selittyy pienillä myyntimäärillä? Eli ei siellä ole autoa tappiolla laitettu menemään. Onko liian hätäinen tulkinta? Pitää pureutua viikonloppuna paremmin tähänkin.