Tässä on hyvin vuoden 2023 ajurit.

Korostaisin vielä sitä, että Saksassa on syntynyt bruttokatetta hyvin.

Voi tulla päivä, että Saksan toiminnot ohittaa Ruotsin katteen osalta!!!

1 tykkäys

Kannattaa muistaa, että jos oletettu myyntihinta on laskenut, on se “tappio” kirjattu jo 31.12.2022 lukuihin varaston arvostuksessa. Eli mikäli se oli tilinpäätöstä tehtäessä tiedossa, että niiden arvo on alentunut, ei sen pitäisi enää aiheuttaa lisää tappiota Q1/23 lukuihin.

2 tykkäystä

Pari kommenttie ennen kuin riennän webcastiin.

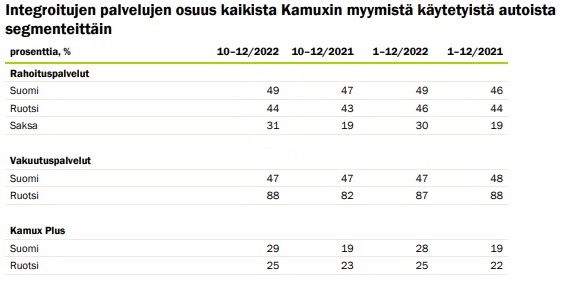

Se Saksan integroitujen palveluiden myynti jopa pelottavan hyvä, kun sen suhteuttaa myytyjen autojen lukumäärään.

Tuoss Kamuxin konsensusennusteet 3.3.

Livessä viittasin konsensuksen liikevoittoennusteen olevan korkeampi, mutta taisin ulkomuistista viitata korkeimpaan ennusteeseen, joka on luultavasti vanhentunut.

Mielenkiintoista kuulla meinaako yhtiö kasvattaa varastoaan tuntuvasti kevätkautta varten vai keskitytäänkö enemmän varaston kiertoon.

39 tykkäystä

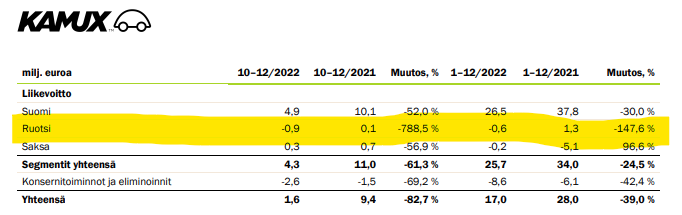

Ruotsista Q4/22 milli miinusta!

( joo toki kaksi uutta liikettä avattu, mutta silti…)

Saksassa pää nousemassa pinnalle.

2 tykkäystä

Siihen vaikuttaa se, että mitä markkina on hinnoitellut kurssiin. Kuten huomaamme päivän kurssireaktiosta niin selvästi markkina odotti jotain vielä “karmeampaa” ![]()

19 tykkäystä

" Aiemmin on tiedotettu, että ansaintajaksojen palkkioiden maksu perustuu liikevaihto- ja liikevoittotavoitteisiin, jotka hallitus päättää erikseen kullekin ansaintajaksolle. Yhtiön hallitus on nyt päättänyt eräistä muutoksista ansaintakriteereihin vuoden 2023 ansaintajaksolle. Vuoden 2023 ansaintakriteeristöön lisätään yhtiön vastuullisuusohjelmaan kytkeytyvä ESG-kriteeri. Lisäksi vuoden 2023 ansaintakriteeristössä liikevoittokriteeri painottuu aiempia ansaintajaksoja voimakkaammin. "

3 tykkäystä

Tämä. Ja lisäksi kun muistaa, että rahoituksen penetraatio on Saksassa vielä selvästi Suomea ja Ruotsia perässä, eikä vakuutuksia ja Kamux Plussaa ole vielä edes tarjolla Saksassa. Silti Q4:llä tehtiin saman verran tuottoja integroiduista palveluista kuin Ruotsissa (1,9M€) noin 1/3 volyymillä.

Saksan kehitys näyttää kyllä erittäin hyvältä ja toivottavasti kasvuvaihde saadaan siellä taas isosti päälle. Tulosta pitäisi alkaa tulemaan kunnolla, kun volyymeja saadaan isommaksi.

30 tykkäystä

Siihen vaikuttaa se, että mitä markkina on hinnoitellut kurssiin. Kuten huomaamme päivän kurssireaktiosta niin selvästi markkina odotti jotain vielä “karmeampaa”

Tietysti, jos tätä katsoo vain kurssin suorittamisen kannalta. Itseä kiinnostaa tässä casessa enemmän itse yhtiön suorittaminen ja siihen liittyvät asiat - ja tämän osalta tulos oli karmea.

Mutta ymmärrän toki, että näkökulmia on erilaisia. Omasta näkökulmasta Kamuxin tulevaisuus on kovan henkilöstömyllerryksen jälkeen vähintäänkin kysymysmerkkejä täynnä.

4 tykkäystä

Olisiko linkkiä rallienglantiseen webcastiin? En löydä nyt mistään.

Löytyi :

4 tykkäystä

Audiocastista: fokus 2023 on kannattavuudessa.

Tätä indikoi jo tuo kannustinjärjestelmän muuttaminen. Tämä on mielestäni hyvä strategia epävarmassa markkinassa. Q4 ostaneet varastoon halvempia autoja kuin esim. Q3, joten luulisi kappalemäärien lähtevän nousuun.

Integroidut palvelut käyneet kaupasti odotetusti. Saksan hyppäys näissä oli myös odotettu, alempi taso johtunut poikkeuksellisesta korona-ajasta.

12 tykkäystä

Tähän liittyen myöskin ruotsissa meinataan olla avaamatta uusia liikkeitä vähään aikaan ja sen sijaan keskitytään kannattavuuden parantamiseen.

Ja myöskään liikevaihtoa ei ohjeisteta, vaan ainoastaan oikaistua liikevoittoa.

Kamux päivittää strategian ja taloudelliset tavoitteet alkuvuonna 2024.

Ja aiemmin oli tarkoitus kasvaa todella vahvasti ja kannattavuuden piti laskea hieman koska myyntimaamix “huononi”, kun suomen suhteellinen osuus laski, mutta kasvun piti olla silti sitä perinteistä “kannattavaa kasvua”.

5 tykkäystä

Onko tämä nyt sitten strategian muutos? Aikaisemmin ajatus oli yksinkertaistaen kasvaa vaikka kannattavuuden kustannuksella?

2 tykkäystä

Kalliokoski sanoi juuri, että Saksassa on tarkoitus kasvaa ja toivottavasti 2023 aukaisevat uusia myymälöitä. Viittasi myös siihen, että siellä on vahva johtaja (tai hyvä, en muista tarkkaa sanamuotoa).

Voisiko vetää johtopäätöksen, että Suomessa ja Ruotsissa pelataan puolustuspeliä & pidetään kannattavuus hyvällä tasolla. Saksassa kaasua. Jos markkinan epävarmuus poistuu, en usko, etteivätkö voisi lähteä painamaan kaasua myös Suomessa ja Ruotsissa.

18 tykkäystä

Hyvä kysymys loppuun raportointiaikataulun nopeuttamisesta, ja ainakin itselle tuli fiilis että tässä tullaan varmaan näkemäänkin parannusta.

Pajuharjun Harvia ainakin muistaakseni raportoi kohtuullisessa ajassa, ehkä Pajuharjun myötä tulee Kamuxissakin samaan painetta ![]()

26 tykkäystä

Saako ylpeillä, että mä laitoin ton kysymyksen. Toki voi olla että joku muukin laittoi saman. Pakko pistää vähän palautetta, kun täällä foorumilla aina mollataan firmaa siitä, että ilmoittaa tulokset hitaasti mutta samaan aikaan johtaa tiedolla. Toivotaan että vaikka ensi vuonna raportti tulisi pari viikkoa aiemmin.

4 tykkäystä

Good job ![]() Luulen, että sitä on varmaan kyselty webcastien ulkopuolellakin instikoiden toimesta.

Luulen, että sitä on varmaan kyselty webcastien ulkopuolellakin instikoiden toimesta.

Tosiaan vuoden 2023 osaltahan julkkariajankohdat ovat jo lukitut, mutta ehkä vuodelle 2024 saadaan parannusta, ainakin tässä on aikaa saada prosessit jiiriin sitä varten ![]()

1 tykkäys

Tykkään kovasti Kalliokosken kommentista että nyt 2023 panostetaan kannattavuuteen.

Onhan sekä Ruotsin että Saksan kannattavuus ollut vaatimatonta pitkään, toki saksassa valoa tunnelin päässä. Kyllä alimmalla viivalla on aina merkitystä, toki kannatava kasvu sitä parasta, mutta ei pidä hötkyillä.

Mutta tähän tulosinfoon sen verran, että minkään firman vastaavissa ei lueta samoja euroja ja prosentteja neljään kertaan. Ihan hirveä lukujen sekametelisoppa…

Ihan hyvä fiilis siinä mielessä, että 2023 luvataan parempaa ja markkinakin on paramemassa 7 normalisoitumassa. Ei täs mitään, istuskellaan kyydissä.

7 tykkäystä

Mielenkiintoista nähdä mikä tulee ns. normaali kannattavuustaso olemaan tilanteen stabiloituessa. Nollakorkoaikojen juhlavuosiin ei varmasti olla palaamassa

Jenkeissä kuluttajien kukkaronnyörien kiristyessä on eletty varaosamyyjien kulta-aikaa. Sama tapahtuu täälläkin, kun autokanta vanhenee silmissä. Uutta tai uudempaa kun ei ole heti pakko ostaa, vaan aina voi korjata entistäkin. Laskevat volyymit ja alhaisemmat rahoitustuotot tekevät väistämättä loven kannattavuuteen

3 tykkäystä

Mielestäni tämä on turhan raaka yksinkertaistus. Kamux teki 4-5% liikevoittomarginaalia läpi finanssikriisin, eurokriisin ja ylipäätään Suomen taloudelle hyvin masentavan 2010-luvun alkupuoliskon. Jaksolle on mahtunut erisuuruisia korkoja sekä hyviä ja (etenkin) huonoja suhdanteita. Viime aikojen kannattavuusdipin on aiheuttanut isoilta osin oma epäonnistuminen ostojen/varaston hallinnassa ja toimintaympäristön ennakoimisessa sekä ulkomaisten toimintojen skaalauksen aiheuttamat kulut.

Oma sisäinen tekeminen on se johon enemmän kiinnittäisin huomioni. Se ei ole ollut riittävällä tasolla viime aikoina, ja tätä koronabuusti ja ultrakevyt rahapolitiikka on hieman piilottanut. Yhtiön menestyminen on tästä kiinni, ja Pajuharjun johdolla asiaan on saatava parannusta.

19 tykkäystä

Pidän tässä kohtaa hyvänä, että 2023 panostetaan kannattavuuteen. Nähdään, kuinka hyvin ja minkälaisilla tuloksilla kamux pystyy säätämään toiminnan painopistettä kasvun ja kannattavuuden välillä. Jos tässä onnistutaan kohtuullisesti, se voi palauttaa markkinan luottoa kamuxiin ja siihen, että autojen myynti ei ole lopullisesti muuttunut huonoksi bisnekseksi.

Ihan hyvä tulos ja info ennakkotietojen pohjalta, kun jo tiedettiin, että kvartaali ei ole ollut helppo. Ei tullut uusia ikäviä yllätyksiä.

3 tykkäystä