Kyllä tämä nykyinen tilanne on paljon pahempi kuluttajan osalta. Ei finanssikriisi ja eurokriisi hirveästi näkynyt kuluttajan arjessa. Korot tulivat alas ja inflaatio pysyi kurissa.Nyt päinvastoin, joka on aikamoista myrkkyä kuluttajayhtiöille

2 tykkäystä

Niin nyt täytyy muistuttaa, että Suomen Top10 käytettyjen autokauppojen joukossa on isojakin toimijoita, joissa on pidetty rumat YT.t nyt alkuvuonna 2023 (10% väestä ulos).

Kamuxilla ei tietääkseni tällaiseen ole jouduttu, ehkä henkilökunnan määrä joustaa luonnollisella tavalla.

Eli kyllä Q3-Q4/2022 on ollut vaikea muillekin, ihan kotikutoinen asia ei ole Kamuxin dippaus.

Mutta tästä päivästä jää hyvä fiilis, kun jatkossa Kamux hakee kannattavuutta.

Nimittäin kyllä bisneksessä merkkaa tulos, tulos ja tulos!

5 tykkäystä

Nostaisin tässä kyllä esille myös toimintaympäristön muutoksen. Kamuxilta on vuosien ajan lähtenyt osaajia, jotka ovat parantaneet kilpailijoiden toimintaa.

Mm. Sakan toiminnassa oli alussa monta Kamuxin marinoimaa ammattilaista, ja viime vuosina K-auto on vetänyt Kamuxin johtajia.

Kamux sai pitkään olla aktiivisin ostaja käytettyjen autojen markkinalla ja tehokkain myyjä, Sakan kasvun ja kilpailijoiden oppimisen myötä tämä marginaali osto- ja myyntihintojen välissä on väistämättä aiempaa pienempi.

Ja omistan Kamuxia, Saksan potentiaalin vuoksi.

2 tykkäystä

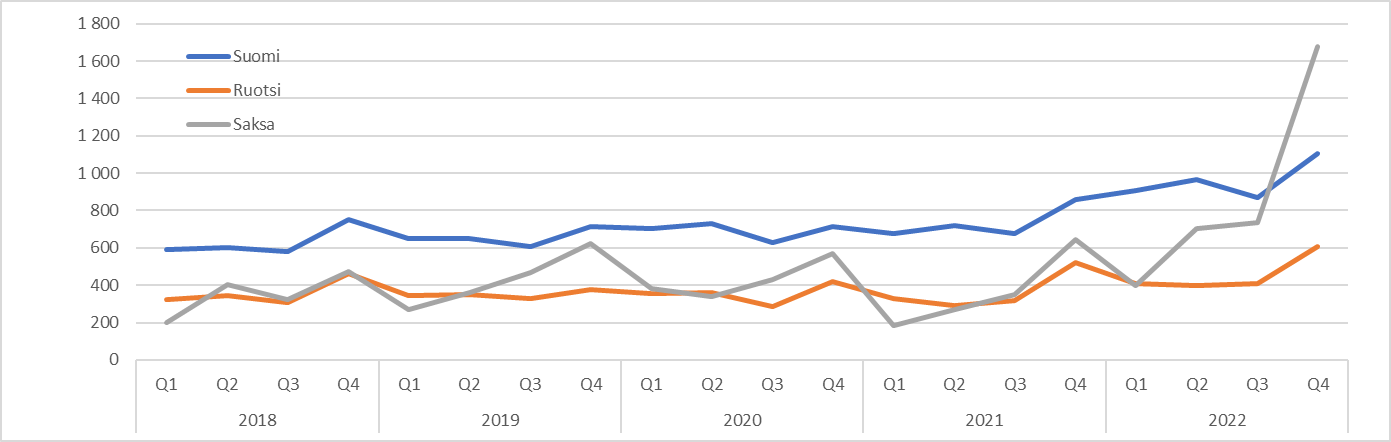

Myynti ja markkinaosuudet

Yleisesti pitin Q4 myyntimääriä pienoisena pettymyksenä. Mikään markkina ei loistanut erityisen hyvänä. Eniten pettynyt olen Ruotsin lukuun. Suomi menettelee odotuksiin nähden.

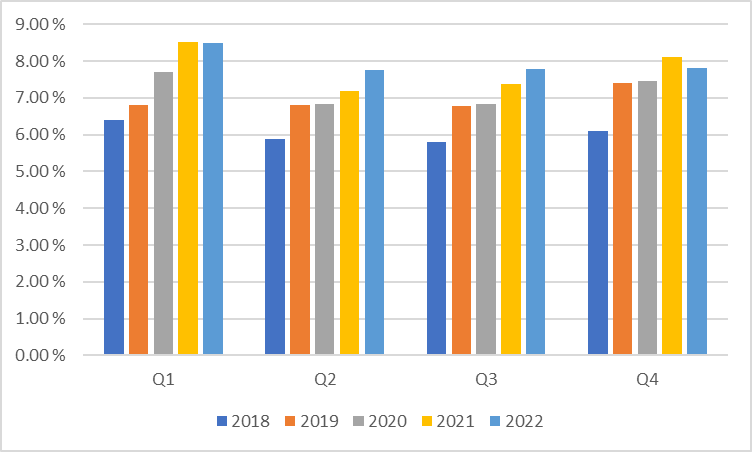

Suomessa markkinaosuus Q2 ja Q3 tasolla, vaikka yleensä Q4:llä on saatu suhteellisesti hyvä markkinaosuus. R12kk markkinaosuus laski hivenen.

Ruotsissa kappalemäärä hyvin pieni heikossa markkinassa ja lisäksi markkinaosuus pakitti hyvästä Q3 tasosta. Q3/2021 jälkeen ei olla markkinaosuutta parannettu huolimatta avauksista.

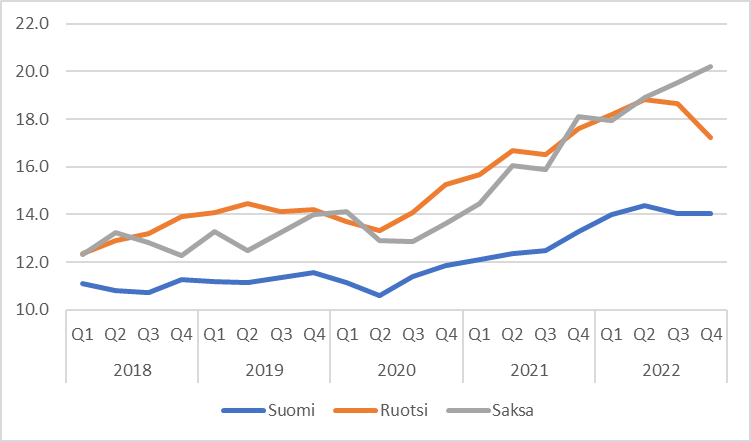

Saksassa markkinaosuus pienessä laskussa

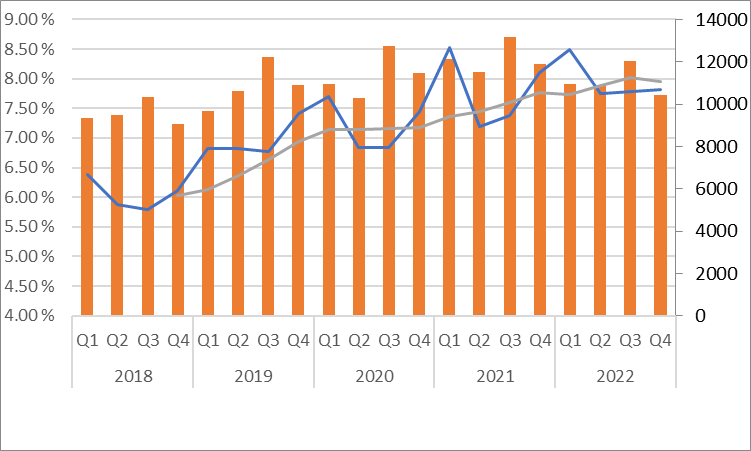

Keskimääräinen myyntihinta edelleen kovalla tasolla ja etenkin Saksassa hyvin korkea. Ruotsissa pakitusta.

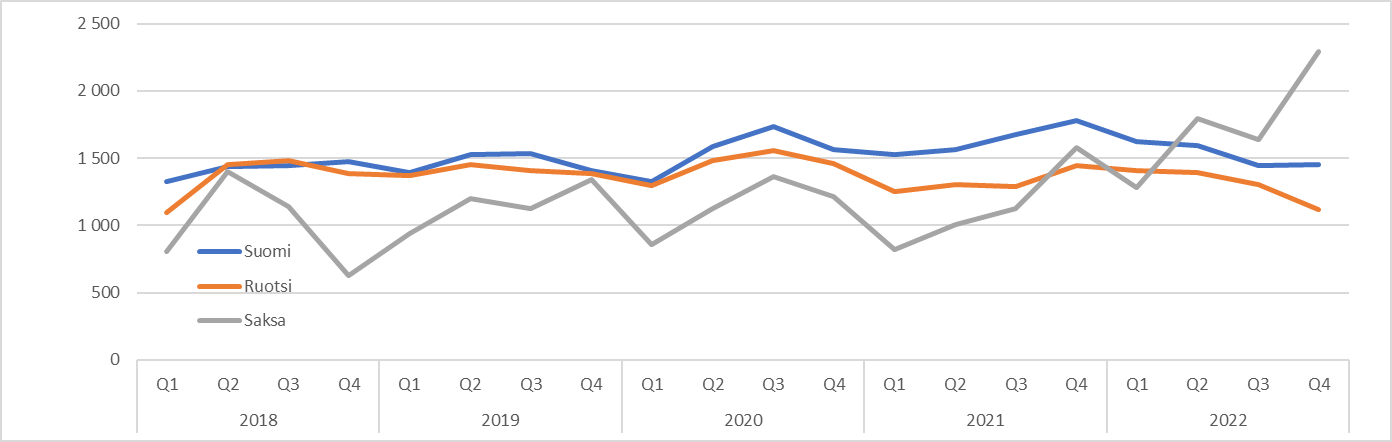

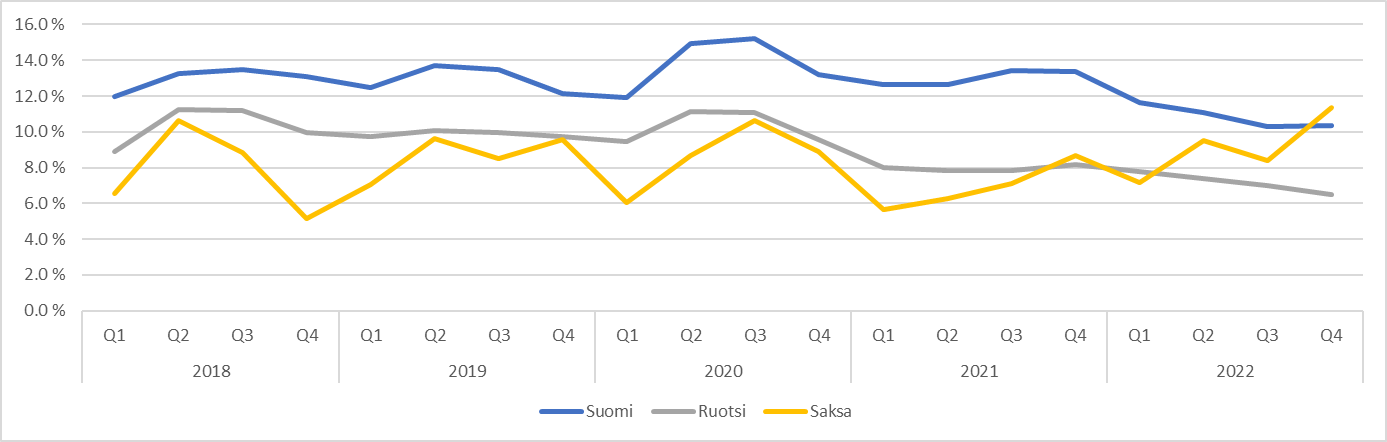

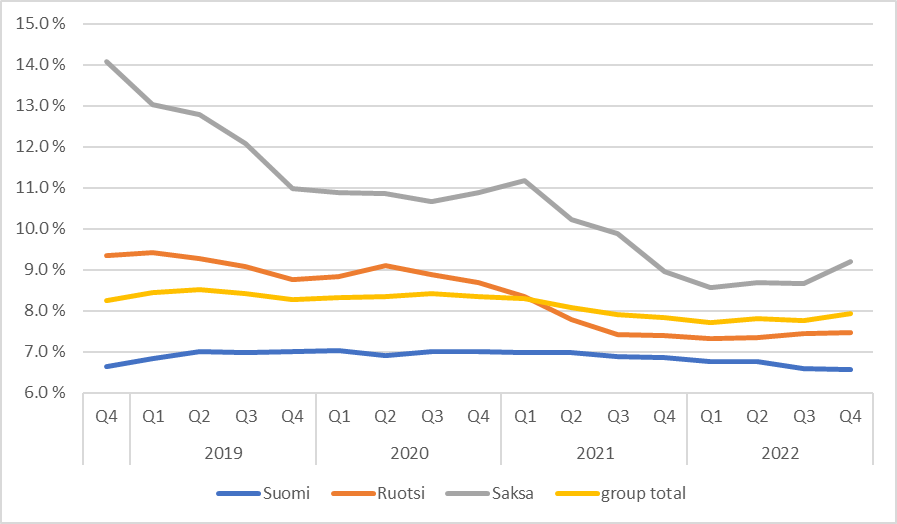

Bruttokate per myyty auto: Saksassa aivan käsittämättömän korkea. Suomessa odotetusti pehmeähkö, Ruotsissa aika heikko.

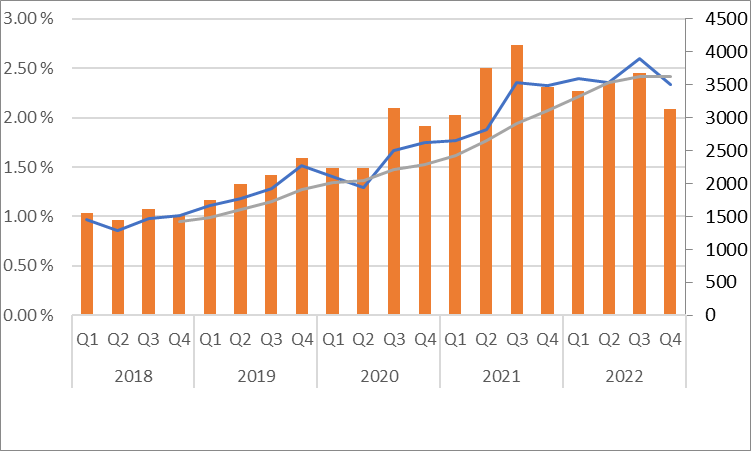

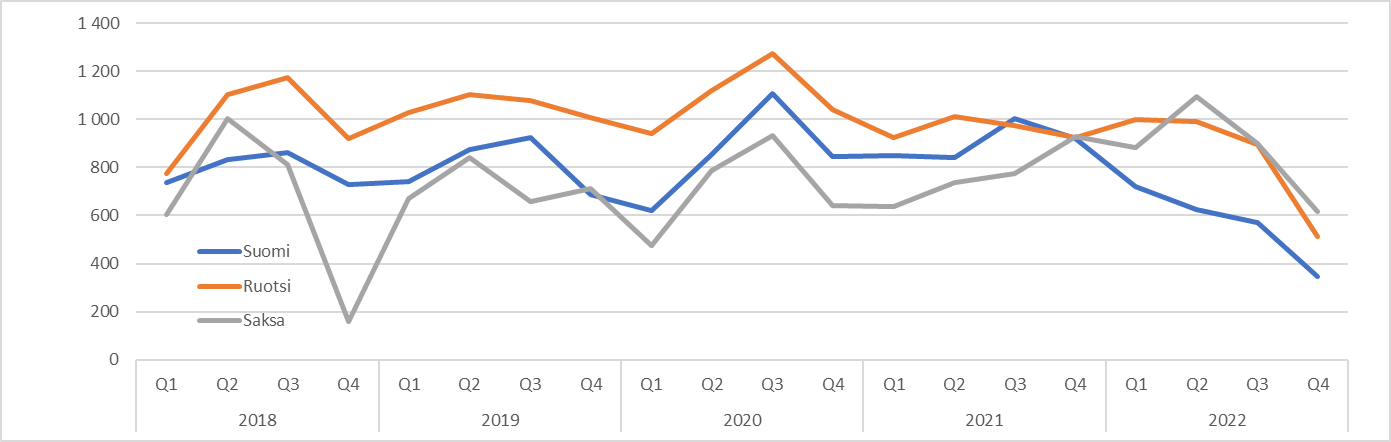

Rautakate per myyty auto: Täällä on kylmäävää menoa. Varmaankin varasto happani käsiin ja oli myytävä arvioitua alemmalla hinnalla. Olettaisin tämän erityisesti olleen negarin syynä.

Integroidut palvelut per myyty auto: Täällä tämä Saksan taso ihmetyttää suuresti. Aivan uusissa sfääreissä ja muuissakin markkinoissa integroidut palvelut takovat rahaa ja tukevat surkeaa rautakatetta.

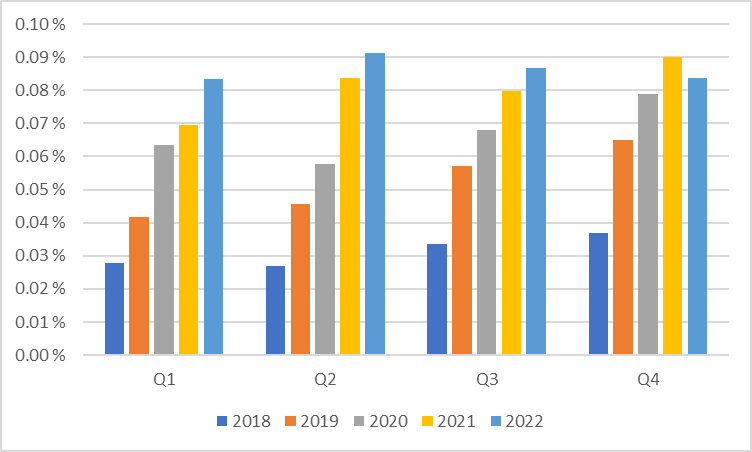

Bruttokate-% - oletetun alavireistä, Pl.Saksa, jossa taso yllättää kyllä merkittävästi.

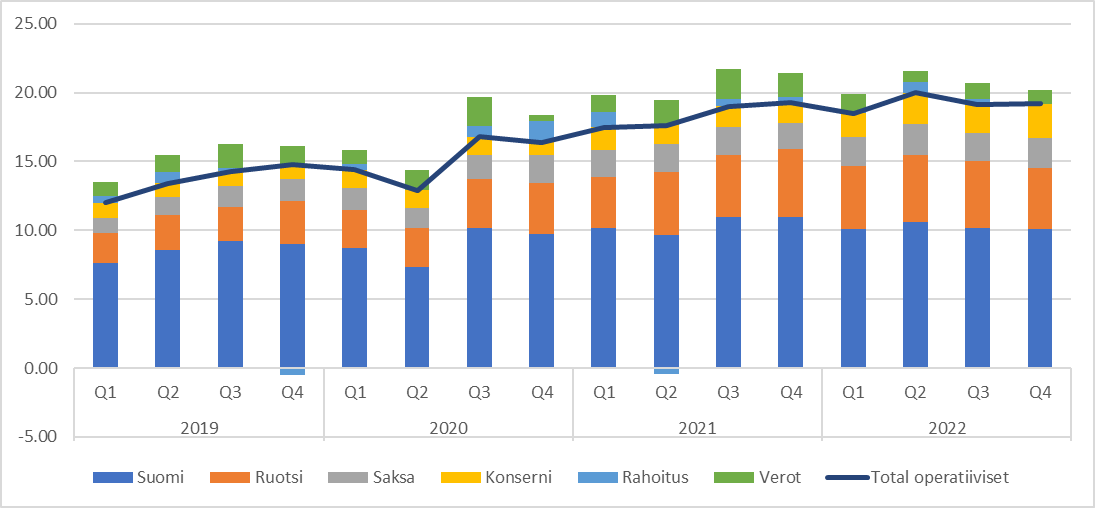

Kulutaso: on pitänyt edelleen hyvin. 2022 nousee 2021 yli käytännössä vain korkeampien konsernikulujen puolesta (tässähän on tarinana ollut itse tehtyä IT-kehitystä, ulkopuolisen sijaan - joita kirjattiin ennen investoinneiksi). Eli kohtuullisen hyvin joustavat kulut tälläisenä vaikeana vuotena. Heikko kannattavuus johtuu enemmänkin huonosta bruttokatteesta kuten yo. graafeista nähtiin.

Muut kulut -% liikevaihdosta, yksiköittäin rullaava 12kk: Tässä ihan hyvää kehitystä. Tämmöisenä heikkona vuonna odotettavasti kehitys ei ole aivan odotetunlaista, mutta kun myynti alkaa vetää niin uskoisi tähän tulevan pientä operatiivista vipua.

Liikevoitto - % yksiköittäin: Saksa trendaa hienosti. Muualla heikkoa kuten odotettiinkin.

Myytyjen autojen määrän kehitys heikkoa:

- Heikko markkina on tiedossa ja absoluuttisesti mataliin lukuihin ei kannata jumiutua vaan verrata markkinaan.

- Suomessa tuntuu kilpailu olevan kovaa ja terävimmät kilpailijat hivenen etevämpiä kuin Kamux

- Saksassa myytyjen autojen määrä on ollut vaisua ja markkinaosuutta ei olla kyetty voittamaan. Kasvupanoksetkin olemattomia.

- Ruotissa kasvupanostuksista huolimatta markkinaosuus ei ole kasvanut - hivenen huolestuttavaa

→ Myyntimäärät nousevat varmasti kun markkina normalisoituu. On kuitenkin merkittävä epävarmuus, että kykeneekö Kamux enää saavuttamaan totuttuun tapaan markkinaosuuksia.

Kannattavuus on kohtuullista:

- Heikolle rautakatteelle on minusta hyvä selitys kun varasto happani ja jouduttiin myymään alle oletettujen myyntihintojen. Tämä on osittain kertaluontoista.

- Integroitujen palvelujen veto on ollut erittäin kovaa. Tämä on ilahduttava asia.

- Kulutaso on pitänyt hyvin

→ Kannattavuuden parantamiselle on hyvät askelmerkit. Toisaalta kireähkö kilpailu pitänee rautakatteet toistaiseksi alle viime vuosien tason.

Näkymät:

- Olin hivenen pettynyt ohjeistukseen. Myynnille ei annettu mitään ohjeistusta. Myyntiohjeistuksen puuttuminen ja kannattavuuteen panostaminen viestivät tietyllä tapaa ristiriitaa strategisten tavoitteiden kanssa: “Kamuxin keskipitkän aikavälin taloudelliset tavoitteet ovat vuosittainen liikevaihdon kasvattaminen yli 20 %”

- Kannattavuus kasvaa- no, ihan ok. Toisin kuin Inderes, odotin vielä ihan selvää kannattavuusparannusta tälle vuodelle. 25M€ oli toiveissa. (“Toivo ei ole hyvä strategia” - Nälkämaan Buffet)

Muita ajatuksia:

- Konsernin sisäiset siirrot hyvin vähissä. Ei olla päästy hyödyntämään markkina-arbitraaseja

- Kassavirta on komea.

Kuten onkin todettu, odotukset oli painettu todella alas. Kai tämä surkeisiin odotuksiin nähden on ihan ok suoritus. En kuitenkaan ole aivan tyytyväinen, sillä huolenaiheita on kuitenkin olemassa. Ei ole sellainen homerun case fiilis, että tämä olisi varma kunnari. Olen aina ollut iloinen siitä, että Kamux sentään kokoajan voittaa markkinaosuuksia. Tämä taso ei voi olla riittävä, huomioiden yrityksen strategisen tavoitteen ja vision.

Edit. PS. Päivä on mennyt töiden parissa, joten en ole edes kuunnellut webcastia, saati sitten Thomaksen aamuliveä. Niistä olisi varmasti saanut lisää ammennettavaa.

98 tykkäystä

Saksan integroiduista palveluista sanottiin webcastissa, että siellä on sopimusmalleissa loppuvuodesta tuloutuvia kick-backeja joiden seurauksena tulisi katsoa koko vuoden lukemia. Q4 lukemat näiden seurauksena näyttävät yksinään epärealistinen hyviltä.

51 tykkäystä

Tästä vielä huomiona, että ihan samassa suhteessa Q4 integroidut palvelutuotot kasvoivat Saksassa kuin Q1-Q3:llakin. Q1-Q3 palvelutuotot kasvoivat 1,1M → 2,3M ja nyt Q4:llä 0,9M → 1,9M. Koko vuosi siis 2,0M → 4,2M vajaan 4900 auton ulkoisella myynnillä. Kova suoritus kyllä, kun tuotot yli tuplaantuivat vertailuvuodesta, jolloin autoja kuitenkin myytiin 10% enemmän. Rahoitusmyynnin penetraation nousu 19% → 30% selittää suuren osan tuottojen noususta, mutta varmasti Kamux on saanut myös sopimustaan selvästi paremmaksi rahoitusyhtiön kanssa.

Vertailun vuoksi Ruotsissa tehtiin koko vuonna kaikilla integroiduilla palveluilla 6,3M reilun 13 700 auton ulkoisella myynnillä. Ajatusleikkinä Saksasta olisi tullut tuolla 13 700 auton myynnillä integroituja palvelutuottoja viime vuonna reilut 11,7M (olettaen sama autokohtainen tuotto, mihin nyt yllettiin koko vuoden tasolla). Ruotsin liikevaihtotasolla Saksan pitäisi olla jo tukevasti plussalla.

19 tykkäystä

Tuossa liene hyvä muistaa näiden palvelujen ns pitkä häntä. Vakuutuspalvelut taidettiin kuitata tuloksi heti, mutta rahoituspalvelut pitemmälle aikajaksolle. On hyvin luonnollista, että automyynnin tippuessa ja vanhojen tulojen rullatessa myynti/auto paranee ainakin hetkellisesti

Emmehän toki tiedä minkälaiset diilit yhtiöllä on rahoituslaitosten kanssa. Lainoituskorko on pysynyt pitkälti samana, mutta ihmettelisin mikäli näistä irtoaisi yhtä paljon katetta, kun aikaisemmasta nollakorosta ollaan noustu jo 3+ prosenttiin

6 tykkäystä

OP:n Joonas Häyhäkään ei ollut kovin yllättynyt tuloksesta.

“Kamuxin (OSTA) Q4-raportti ei kokonaisuutena tarjoillut suurempia yllätyksiä.

Liikevaihto ja oikaistu liiketulos laskivat odotetulla kutakuinkin kulmakertoimella.

Maakohtaisesti Suomen ja Ruotsin oikaistut liiketulokset linjassa ennusteidemme

kanssa, Saksa oli parempi ja konsernikulut olivat odotuksiamme suuremmat.

Konsernin bruttokatemarginaali oli aavistuksen odotustamme parempi (9,5 % vs.

OPe 9,2 %), mitä tuki odotuksiamme vahvempi liikevaihto integroiduista palveluista.

Vaihto-omaisuus laski sekä q/q että v/v. Yhtiö ohjeistaa vuoden 2023 oikaistun

liikevoiton kasvavan vuoden 2022 tasosta. Ohjeistus heijastuu sekä meidän että

konsensusennusteissa, jotka odottavat oikaistun liiketuloksen kasvavan

kaksinumeroisesti vuodesta 2022. Tuloksen ja ohjeistuksen ollessa linjassa

ennusteiden kanssa perustelee raportti mielestämme neutraalia kurssireaktiota.”

14 tykkäystä

Muutamia poimintoja.

Vuosi 2022 q1-q4

Nettovelka - 16%

Omavaraisuusaste 53%

ROE 10,1

ROI 7,1

Omat johtopäätökset.

Vaikeasta vuodesta huolimatta ei olla velkaannuttu. Velkaa on lyhennetty. Hyvä asia tässä korkojen nousun maailmassa. Samoin vaihto-omaisuus pienentynyt eli varastoon ei ole sitoutunut pääomaa. Omavaraisuusaste noussut. Eli omistaja Kalliokoski hoitaa yhtiötään varsin hyvin.

Tase on vahva.

Ei huono. Jatkoon.

42 tykkäystä

Vertaillessa Saksan rahoitustuottoja Ruotsiin (tai Suomeen) pitää ottaa huomioon, että ne tilittyvät erilailla. Saksassa tehdyn rahoituksen rahoitustuotto tilittyy heti kokonaan (pl. vuosibonus), kun Suomessa ja Ruotsissa ajan kuluessa kuukausittain.

Näin ainakin ymmärsin eilisen Q&A osion vastauksesta (eng lähetyksen lopussa).

5 tykkäystä

Samalla tavalla olen ymmärtänyt tämän eron rahoitustuottojen tilityksissä webcastien perusteella. Samalla tämä tarkoittaa, että Ruotsin (ja Suomen) integroiduissa palvelutuotoissa on mukana aina ”häntää” myös edellisten kvartaalien ja vuosien palvelumyynneistä, mitä taas Saksan luvuissa ei ole (pl. nuo Q4 vuosibonukset).

4 tykkäystä

Tähän huomiona, että lokakuun lopussa rahoituskoron listahintaa nostettiin Saksassa 3,99% → 5,99%:

5 tykkäystä

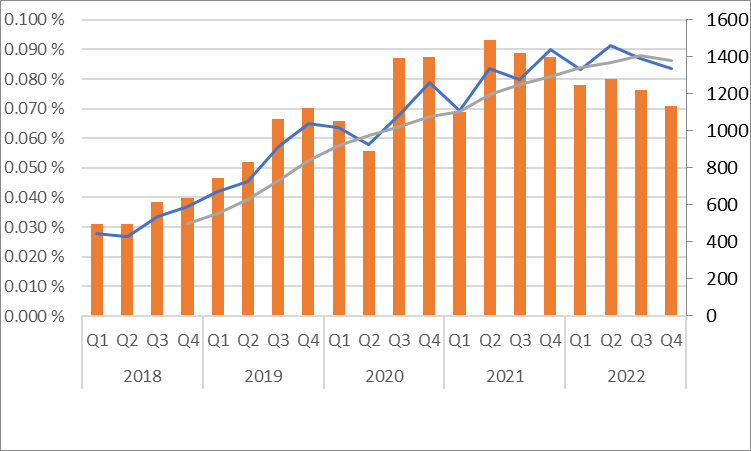

Ymmärsinkö noista käyristä oikein, että keskimäärin autolla tehdään katetta Suomessa 300€ ja päälle myytävillä palveluilla 1100€ ?

4 tykkäystä

Kyllä. Tämä tieto on johdettu siten, että kamux raportoi bruttokatteensa ja integroiduilla palveluilla tehdyt tuotot. Näiden erotus on käytännössä rautakate. Myytyjen autojen määrällä jakamalla saa autokohtaiset luvut.

13 tykkäystä

Sehän tässä Kamuxin casessa onkin mielestäni kaunista, että mulle on ihan sama vaikka myisivät autoja nollakatteella, jos saavat niihin myytyä palvelut kylkeen. Ongelma toki on siinä, että vaikka tällä saataisiinkin varasto kiertämään huomattavasti nopeammin, ei sama skaalaaminen onnistu varmaankaan ostopuolella. Siten Kamuxin täytyy taiteilla sellaisella katetasolla, että varasto kiertää riittävän - muttei liian - nopeasti. Periaatteen tasolla jos varastosta joudutaan silloin tällöin myymään pari dieseliä tai Teslaa pienellä miinuskatteella ei ole niin vaarallista, jos niihin leimataan kylkeen big fat finance & insurance ![]()

12 tykkäystä

Hyväkatteinen lisäpalvelumyynti, sen varassa on tosiaan Kamuxin tulevaisuus nähtävästi. Yleistyvä trendi muuallakin. Jos ostat esim. Powerista kodinkoneen, myyjän suurin mielenkiinto on tuputtaa sinulle ostajana tuoteturvavakuutus, osamaksuluottokortti, puhelinliittymä tai jopa sähkösopimus (melko huonoilla ehdoilla asiakkaan näkökulmasta). Ilman niitä firman kannattavuus olisi surkea, jopa tappiollinen palkkojen ja kiinteiden kulujen jälkeen.

Kamuxia tekisi mieli ostaa omaan salkkuuni aloituspositio. Saka, K-Auto, Autoverkkokauppa fi ja muita kilpailevia konsepteja vain nousee nyt kuin sieniä sateella, joku näistä tulee näivettymään tai ainakin kannattavuus tulevaisuudessa on kysymysmerkki. Korkojen nousu ei myöskään auta rahoituksen myynnissä, monella asiakkaalla hymy hyytyy ja auton ostopäätös lykkääntyy jos tajuaa katsoa osamaksusopimuksen kokonaishinnan laina-ajalle.

10 tykkäystä

Olen miettinyt Kamuxin konseptia tehdä autokauppaa. Edullisilla liikepaikoilla myydään koko ketjun varastoa. Ylimääräistä rahaa ei käytetä esim. brändin uudistamiseen. Mielikuvani on että keskitytään autojen myymiseen ja samalla myydään jotain kannattavia lisäjuttua kylkeen.

Kamuxin konseptiin kuuluu myös että henkilöstökulut pysyvät kurissa. Aiemmin ketjussa oli mainintakin että väkeä ei ole vähennetty. Tulosjulkistuksessakin oli maininta että henkilöstö kasvanut 4%.

Seuraava pohdintani on täyttä mutuilua eikä perustu mihinkään todelliseen tietoon. Kamuxilta lähtenyt paljon väkeä kilpailijoille. Todennäköisesti suurin kannustin vaihtaa työpaikkaa on suurempi palkka. Kamuxilla ehkä ajatellaan että kaikki lähtijät ovat korvattavissa. Ei autokauppa ole muutamasta henkilöstä kiinni. Esimerkiksi Remedyllä koodari on paljon vaikeampaa ja kalliimpaa korvata kuin Kamuxilla joku johtaja. Kaupan alan osaajia kyllä löytyy. Se että Kamuxilta lähtee henkilö x vaikka Sakalle niin se todennäköisesti tarkoittaa että Sakan henkilöstökulut nousevat suhteessa Kamuxiin. Viekö henkilö liikesalaisuuksia mennessään? Mitä ne sitten olisi? Vanhan Corollan vaihto hyvityksen hintatieto.

Nyt keskitytään paljon Kamuxin huonoon q4 suorittamiseen. Pitää muistaa että vaikeassa markkinassa ei tehty tappiollista tulosta. Autokauppa on ison liikevaihdon toimintaa matalalla katteella ja aika isonkin tappion tekeminen on mahdollista. Voitollisen tilikauden mahdollistaa vain tarkka menokuri, oikea sisäänosto ja varaston kohtuu nopea kierto.

Kamux olisi todennäköisesti tehnyt tappiollisen tuloksen, jos se olisi kovin velkainen. Vahva tase pehmentää näitä huonompia syklejä.

Tänä vuonna aloittaa uusi toimitusjohtaja. Häneen kohdistuu kovia odotuksia. Toivottavasti hän lunastaa odotukset ja on oikea henkilö tehtävään. Häntä ei kuitenkaan pidä kiitellä etukäteen, kuten kiiteltiin Hkscanin entistä toimaria. Nimenomaan nykyään entinen.

Autokauppaa ja elintarvike sektoria ei varmaan pitäisi vertailla mutta samaa niissä on suuri liikevaihto suhteessa liikevoittoon. Kulut ratkaisee. Lukekaapa velkaisen Hkscanin tilinpäätös ja katsokaa lukuja ja vertailkaa Kamuxin lukuihin. Kumman luvut ovat oikeasti “karseita”.

18 tykkäystä

-Mutta jos sopparin kulut jää alle inflaation niin eikä se ole vaan säästöä silloin.

2 tykkäystä

https://www.is.fi/autot/art-2000009419963.html

sillä

Kun näistä vaihtoautoliikkeistä tehdään valituksia niin ylläolevaan jutun mukaista tapahtumaketjua tuskin tulisi ostamalla auto tunnetusta autoliikkeestä.

2 tykkäystä

Uusi laaja raportti julkaistu, analyytikon tavoitehinta nousee 6,0 euroon (aik. 5,4e).

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_kamux_060323_0.pdf

“ Myynnillä mitattuna Kamuxin vuosi oli kuitenkin selvästi Sakaa heikompi, jonka kappalemääräinen myynti kasvoi heidän mukaansa noin 5 %, kun Kamuxin myyntilaski 9% Suomessa. “

Osaako joku kertoa syyn miksi Saka pärjäsi näin hyvin 2022 vs Kamux? Polkivatko hintoja?

3 tykkäystä