Tuo vakuutus- ja myös pääosin lisäpalvelumyynnin yli raksiminen Saksan valloituksesta tekee kyllä pahaa, kun ajattelee, että pelkällä raudalla yritetään päästä tavoitteesiin.

ps. Lyytikäisen Petterillä ollut dronekin matkassa. What a commitment! ![]()

Tuo vakuutus- ja myös pääosin lisäpalvelumyynnin yli raksiminen Saksan valloituksesta tekee kyllä pahaa, kun ajattelee, että pelkällä raudalla yritetään päästä tavoitteesiin.

ps. Lyytikäisen Petterillä ollut dronekin matkassa. What a commitment! ![]()

Jos tämä ennuste pitää paikkaansa niin huonoja vuosia voi olla edessä vielä monta.

Viime vuosi oli mulle ensimmäinen omalla yhtiöseurannalla ja osuipahan vaikea vuosi kohdalle. En myöskään voi Kamuxin osalta olla tyytyväinen onnistumiseemme. Urheilua harrastaneet ovat varmasti kokeneet sen tunteen, kun rentouden hävitessä suorittaminen ei tunnu enää luonnolliselta, vaan kömpelöltä ja jopa pakottamiselta. Kamuxin kohdalla mulle kävi näin. Olen tätä pyrkinyt työstämään itse ja myös tiimin avulla tämän vuoden puolella, mutta tilanne ei ole parantunut riittävästi.

Uskon, että tässä vaiheessa on kaikkien osapuolien kannalta parempi, jos uusi analyytikkoa alkaa katsoa Kamuxia täysin puhtaalta pöydältä. Näin ollen olemmekin yhdessä pääanalyytikoiden ja Raulin kanssa päättäneet siirtää Kamuxin seurannan @Rauli_Juva lle välittömästi. Korostan, että aloite muutokseen oli minun. Päätös toki turhauttaa, mutta uskon että näin on parempi. Raulin on pitkän analyytikkouransa ja kaupan alan sektoriosaamisensa ansiosta varmasti sopiva henkilö ottamaan Kamuxin seurantaan. Jaan hänelle tietenkin omaa tietämystäni tarpeen tullen. Jatkan täydellä teholla muiden seurannassani olevien yhtiöiden analyysiä ja firmojen määrän kasvaessa otan myös seurantaa lisää. Ajamme myös asteittain ylös analyysiliiketoimintaamme Ruotsissa, mikä luo varmasti kaltaiselleni nuorelle nälkäiselle analyytikolle uusia pelipaikkoja.

Tervehdys kaikille tähänkin ketjuun!

Voisin omalta osaltani kommentoida sen verran, että Kamuxia en ole aiemmin analyytikkona seurannut, mutta sivusta yhtiö on kyllä pintapuolisesti tuttu, kun osuu kuitenkin mulle tuttuun kauppa&kuluttajasektoriin. Thomasin ratkaisu tuli mun tietoon varsin hiljattain, joten vaikka seuranta nyt mun nimiin siirtyikin niin ihan huomiselle ei kannata odottaa Kamux-raporttia. Toki päivitän näkemystä heti jos koen, että siihen on tarvetta ja perusteita. Varmasti viimeistään siinä vaiheessa kommentoin sitten täälläkin ajatuksiani enemmän.

Kurssi on edellisestä viestistäni n. 15 prosenttia korkeammalla, vaikka juhlittavaa Kamuxin tekemisessä ei juuri ole ollut.

En osaa oikein ottaa kantaa yhtiön johdon vaihdoksiin jne. mutta en usko niiden näyttelevän suurta osaa tässä matalakiidossa. Kirjoitin viime joulukuussa kysynnän patoutumisesta ja kestohyödykkeiden huonosta menekistä. Ohessa viimeisintä tutkimusta aiheesta.

Kestotavaroiden ostamisen ajankohdan kuluttajat arvioivat toukokuussa edelleen huonoksi. Vain kahdeksan prosenttia kuluttajista arvioi, että käsillä on otollinen hetki hintaville hankinnoille.

Esimerkiksi autonostoaikeet olivat toukokuussa selvästi tavanomaista matalammalla tasolla. Vain 12 prosenttia kuluttajista aikoi joko varmasti tai mahdollisesti ostaa henkilöauton vuoden sisällä.

Olen kuitenkin edelleen vahvasti sitä mieltä, että kysyntä patoutuu ja taloustilanteen selkiintyessä ja inflaation kääntyessä selvempään laskuun tämä patouma tulee purkautumaan. Uskon edelleen Kamuxin tilanteen paranevan siinä tilanteessa merkittävästi. Talouden huono ennustettavuus vaikeuttaa sijoittajien elämää vielä tovin.

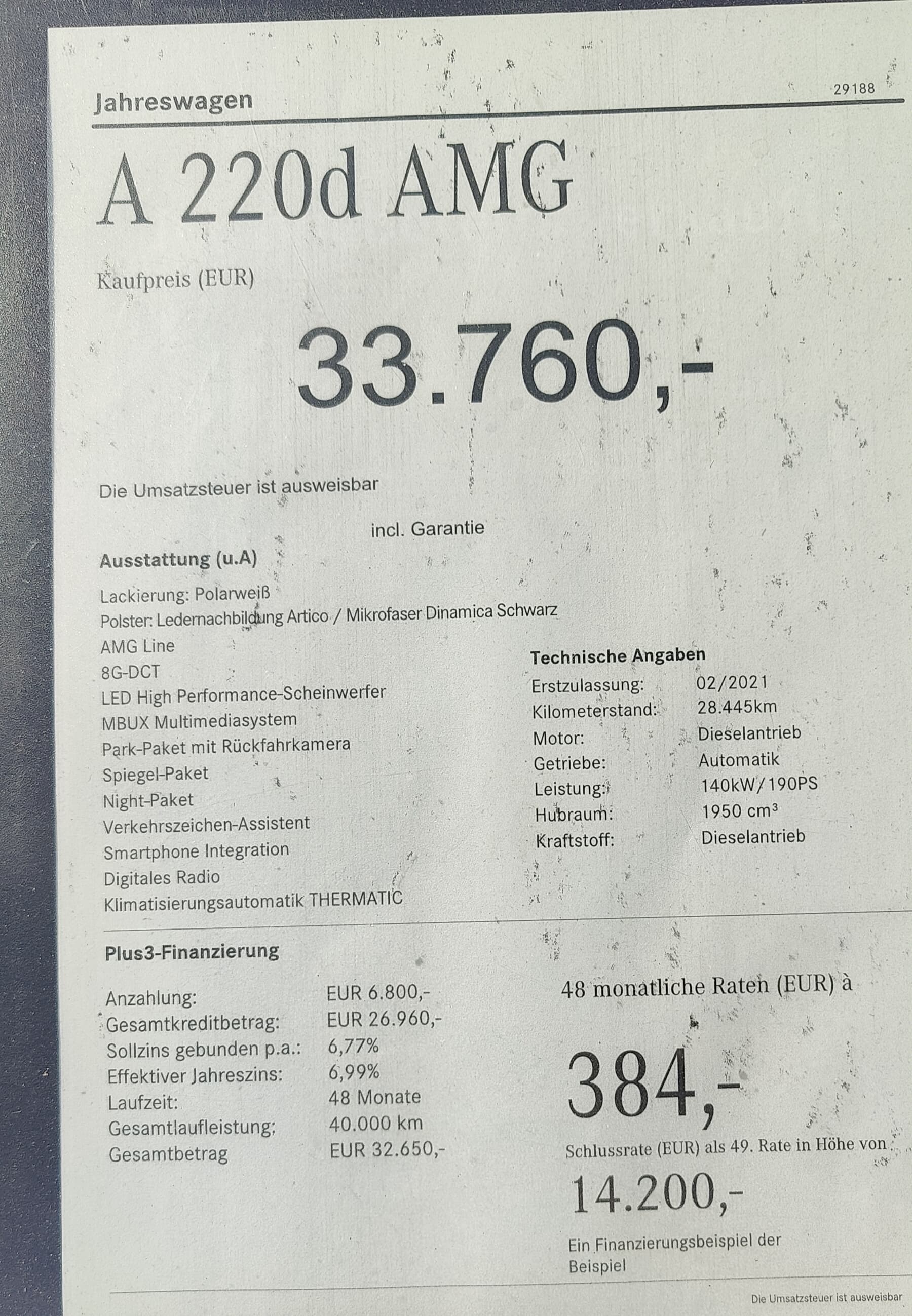

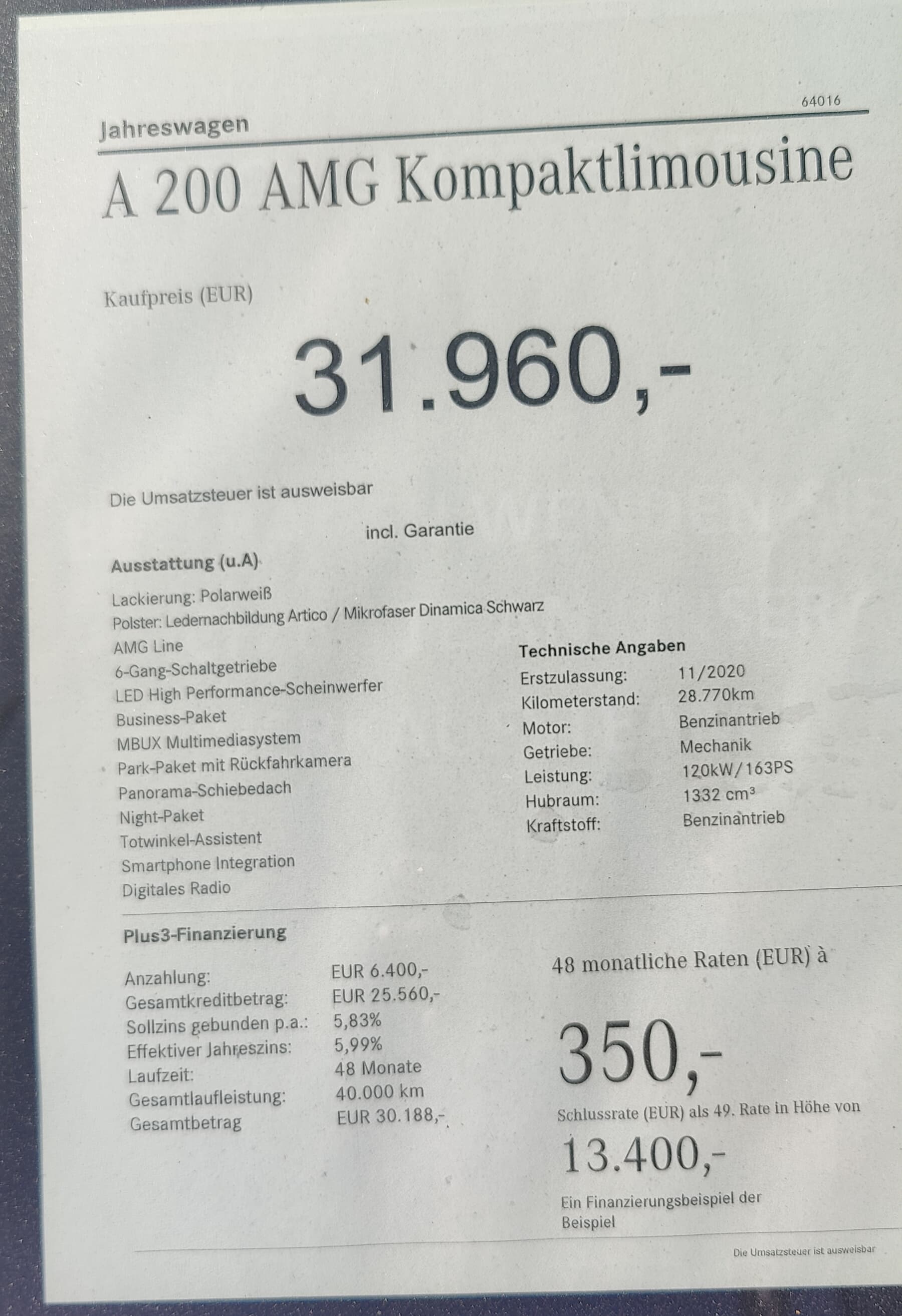

Huomasin reissun jälkeen, että unohtui käydä tarkistamassa kilpailijoiden tilanne rahoituksen korkojen suhteen.

Niinpä kävin tänään tarkistamassa tilanteen Bitburgin Mersun liikkeessä oman Losomersuni katsastuksen yhteydessä (leima tuli ja 2 vuotta lisää yhteisiä hetkiä 10 vanhan lyncheilyratsuni kanssa ![]() ).

).

Kuten ehkä joku saattaa muistaa, Saksassa merkkiliikkeillä on se etu rahoituksissa, että heillä on käytössään omat pankit, joten välistävetäjiä on vähemmän ja näin he pystyvät tarjoamaan huokeampia ehtoja. Muistini mukaan ero oli silloin matalampien korkojen aikaan yhden prosenttiyksikön luokkaa Kamuxiin ja muihin jopa enemmän.

Nyt yllätyksekseni kuitenkin huomasin, että useimmissa autoissa oli sama 6,99%:n korko kuin mitä Kamux tarjoaa. Lisäksi toinen yllätys oli, että auton tyypistä riippuen oli myös 5,99%:n korkoa tarjolla.

En jaksanut enempää kysellä, mitkä syyt johtavat näihin eroihin. Myyjä totesi yleisesti, että pankki päättää.

Eli tarjottujen korkojen suhteen Kamux ei olisi ainakaan kovin suuressa takaa-ajoasemassa. Toki luulen Mersulla olevan tarjolla useampia rahoitusmalleja kuten se, että he sitoutuvat tietyn ajanjakson jälkeen ostamaan auton takaisin etukäteen sovittuun hintaan.

Nopea kommentti vielä tähän. Tässä liikkeessä taisi olla paikalla kaksi myyjää eikä heillä ollut minkäänlaista intohimoa tulla moikkailemaan uteliaan näköistä lyncheilijää vaan piti itse mennä juttusille. Kamuxilla tultiin sentään ovelle vastaan.

Pientä lisäystä taas eilen sisäpiiriltä.

Joo kyllä sisäpiirin omalla rahalla tehdyt osto on AINA positiivinen juttu. Toki vitosta kurssi koluttelee.

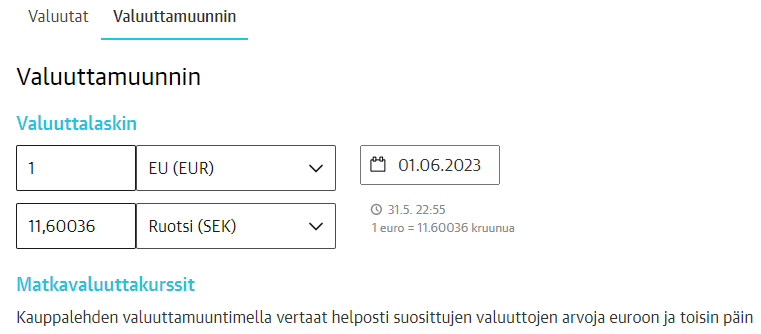

Ruotsin kruunu on kellunut taas niin heikoksi, että siellä Kamuxin ongelmat jatkuu, kun käytetyt autot virtaa Suomen lisäksi Saksaa jne. Mutta Kamux on kuitenkin hyötymässä asiasta kokonaisuutena, nyt vaan Suomeen Volvoa yms. Ruotsista, eli sinne missä katteellista kauppaa syntyy.

Pitäisikö tässä lähetä Ruotsiin Kamuxille autokaupoille…

Säljes Polestar 2 2022 - MOU-790 | Kamux - En förmånligare bilaffär för Begagnade Bilar maksaisi siis 52.500…, ei mene autoveroa Suomessa.

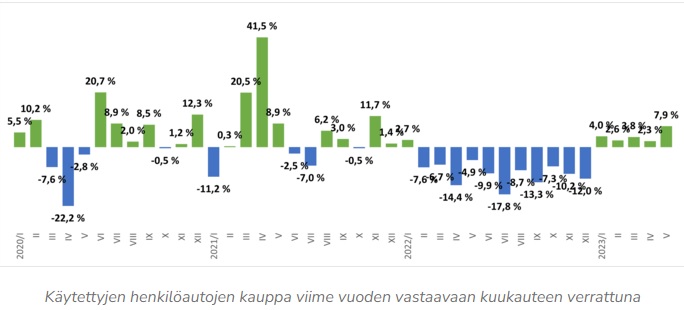

Käytettyjen autojen kauppa toukokuussa Suomessa +7,9%. Alkaa olla jo hyvin lähellä pidemmän aikavälin keskiarvo toukokuuta.

Edit. Lisätty kuva alle ja tarkennettu prosenttilukua.

Tässä on Ilkka Sinervän juttu Sakasta, Kamuxista ja Wetteristä, jossa on lainattu mm. Hannu Angervuota. Jutun lukee muutamissa minuuteissa.

Jutun alaotsikot:

Eläkeyhtiöt Ilmarinen ja Elo sijoittivat yli pari vuotta sitten kymmeniä miljoonia euroja Sakaan, joka teki 572 miljoonan euron liikevaihdon vuoden 2022 tilikaudella. Pro forma liikevaihto oli 512 miljoonaa euroa vuonna 2021.

Saka Finland Group saavutti noin 30 miljoonan euron liikevoiton, joka tekee 5,2 prosenttia suhteessa liikevaihtoon.

Yllättävänkin kovaan tulokseen ylletty Sakalla viime vuonna.

Ja sieltä faktat SAKAn kovalle suorittamiselle, jota ollaan tässä ketjussa usein kyseenalaistettu. Aivan eri tason toimija kuin Kamux tällä hetkellä.

Kova suoritus kyllä, mutta itseasiassa ero Kamuxin Suomen ja Sakan viime vuoden tuloksissa oli hyvin vastaava kuin monena vuotena aikaisemminkin.

Kamux teki Suomessa viime vuonna 4,2% liikevoittoprosentin (26,5 m€) ja Saka tosiaan jutun perusteella 5,2%. Vuosina 2019-2021 Kamux Suomen liikevoittoprosentti on vaihdellut 5-6% välillä ja Sakalla 6-7%, nyt molemmat tuli yhtälailla sen noin 1% alaspäin.

Suomessa Kamuxin kone kävi siis edelleen ihan tasaisesti viime vuonna suhteessa Sakaan, molemmat otti tuloksessa suhteellisesti saman verran turpaan (Saka toki kasvoi nopeammin kuten tapana on ollut). Ei tässä lukujen perusteella Suomen liiketoiminnoissa mitään sen ihmeempää hätää siis ole (ja Suomeahan tässä pitää ensisijassa katsoa jos Sakaan verrataan) jolloin voitaneen luottaa tuloksen palautuvan nopeasti heti kun markkinatilanne normalisoituu eikä hinnat enää laske nopeasti, ongelmat on ulkomailla.

Nimenomaan - ja tässä palataan taas siihen miten väärä strategia on kasvattaa liiketoimintaa kahteen maahan, jossa autokauppa on täysin erilaista kuin Suomessa. Ruotsissa yksityiset eivät anna autoaan vaihdossa, vaan myyvät ne itse eteenpäin ja ostavat sen jälkeen uuden auton, mikä vaikeuttaa autokaupan toimintaa huomattavasti. Saksassa byrokratia ja markkinoiden pirstalaisuus on sellaista, ettei Kamux tule tuolta ikinä voittajana ulos. Lisäksi vielä oltu pahasti paikallisten koijarien vietävänä.

Ulkomaat syövät resurssin ja kotimaan tuloksen.

Minun mielestäni markkinatilanne on muuttunut monelta osin pysyvästi ja toisilta osin ainakin lähivuosien ajaksi. En siis itse näe paluuta entiseen “normaaliin”. Siispä minun mielestäni on vähän toiveajattelua, että sieltä olisi tulossa joku nopea elpyminen Suomen liiketoiminnassa ja tämä kannattavuuden lasku oli vain väliaikaisen markkinahäiriön syytä. Mikäli Kamux pääsee lähivuosina Suomessa yli tuon 2022 vuoden 4,2% kannattavuuden, niin ihmettelen suuresti. Voin toki olla väärässäkin.

Pysyvästi markkina on muuttunut mielestäni esimerkiksi siten, että uusien autojen kauppiaat myyvät enenevissä määrin myös käytettyjä autoja (tämän en usko olevan vain väliaikaista markkinatilanteesta johtuen, niinkuin muistaisin yhden analyytikon esimerkiksi sanoneen). Ja toisaalta, ne loput vaihtoautot joita he eivät itse myy, niin laittavat sitten enenevissä määrin huutokauppoihin (ennen menivät helpommin suoraan esim. Kamuxille). Nämä molemmat vaihtoehdot ovat mielestäni Kamuxin kannalta liiketoimintaa vaikeuttavia / kannattavuutta laskevia asioita ja kaluston hankinta hankaloituu / siitä pitää maksaa kovempaa hintaa.

Sitten on tuo rahoitustuotto asia, josta olen jo puhunut ehkä kyllästymiseen saakka, mutta sen uskon haastavan Kamuxin kannattavuutta vähintäänkin lähivuosien aikana, mutta on olemassa mahdollisuus, että myös pysyvästi verrattuna totuttuun.

Tästä olen sinänsä samaa mieltä, markkina on muuttunut mutta itse en näe että se on muuttunut nimenomaan vuoden 2022 aikana noin äkisti, että sen kannattavuusluvut olisivat mahdottomia tai kovin vaikeita saavuttaa normaalissa markkinatilanteessa. Hyvä muistaa, että viime vuonna kuitenkin oli ihan oikeita selittäviä tekijöitä jotka heiluttivat autojen hintoja edestakas, jossa Kamux ei todellakaan optimaalisesti varastoaan hallinnut, vaan aluksi oltiin lyhyenä niissä autoissa jotka olisivat tehneet kauppansa ja sitten oltiin pitkänä kaikessa kun hinnat romahtivat loppuvuodesta. Ilman tätä markkinahäiriötä Kamux olisi tehnyt helposti Suomessa ihan normaalin 5-6% liikevoiton myös viime vuonna (tämä on minun mielipide eikä toki mitenkään todistettavissa). Mitä viime vuonna siis tapahtui muuta kuin tuo markkinahäiriö, jos ilman sitä kannattavuus olisi ollut tällä Kamuxin päämarkkinalla normaali?

Mutta tosiaan, kyllä markkina on vuodesta toiseen tiukentunut minkä seurauksena en Suomessa näe juurikaan mahdollisuuksia, ainakaan nykyisellä yhden brändin konseptilla, merkittävään kasvuun lyhyellä enkä pitkällä aikavälillä. Tilanne näytti toiselta vielä 2020, mutta sen jälkeen on tosiaan tapahtunut noita pysyviä muutoksia, jotka tekevät kannattavan kasvun tavoittelun Suomessa varsin hankalaksi. Kamux Huoleton voisi olla jokerikortti, jolla voisi olla mahdollista saavuttaa täysin uutta asiakaskuntaa jotka aikaisemmin ovat käyneet uuden auton kaupoilla. Sen kanssa on nyt kuitenkin haudottu jo tosin pitkään ilman merkittäviä panostuksia/markkinointia, joten alkaa näyttämään että voi jäädä marginaaliseksi tuotteeksi tai hävitä jopa kokonaan.

Toisaalta kun Suomessa unohdetaan kasvu ja keskitytään ensimmäistä kertaa koskaan Kamuxin historiassa kannattavuuteen, niin uskon löytyvän aika paljon sellaisia kasvun vaatimia kustannuseriä, joista pystytään nyt luopumaan mikä tehostaa kannattavuutta verrattuna aikaisempaan. Tätähän on nyt jo tehty, kun pieniä myymälöitä pikkuhiljaa suljetaan. Tämän takia itse uskon, että tuo vanha 5-6% liikevoitto on Suomessa aivan tehtävissä myös tulevaisuudessa.

Rahoitustuotot voivat tosiaan realistisesti pienentyä, mutta tämä on minun mielestäni vain ja ainoastaan hinnoittelukysymys. Tilanne on aivan kaikilla alan toimijoilla sama, ja kun jo valmiiksi alan kannattavuus on ollut keskimäärin heikkoa, niin rahoitustuotoista menetetyt eurot on kaikkien pakko laittaa rautakatteeseen. Se, että rahoituskustannus on aikaisempaa korkeampi ei poista Kamuxin kilpailukykyä sen suhteen, että se edelleen saa rahoituksesta enemmän katetta kuin valtaosa sen kilpailijoista, jolloin se edelleen voi myydä autoja pienemmällä rautakatteella tehden silti parempaa kannattavuutta kuin valtaosa sen kilpailijoista.

Minun järkeni mukaan siis jos/kun rahoitustuotot tulee alas niin rautakate pitäisi tulla ylös saman verran, ja silti Kamuxin autojen hinnat pitäisi olla aivan yhtä kilpailukykyisesti hinnoiteltuja kuin ennenkin. Tämä toki sillä oletuksella, että markkina ei ala kilpailemaan itseään hengiltä, mikä on tietysti ihan mahdollista jos liian moni haluaa jääräpäisesti kasvaa eikä välitä kannattavuudesta. Toistaiseksi tällaisia pelureita ei ole ymmärtääkseni Suomessa ollut, vaan kaikki voimakkaat kasvajat ovat tehneet myös ihan tervettä tulosta. Nykyisessä korkoympäristössä riski tällaisesta saalishinnoittelusta myös mielestäni pienenee huomattavasti. Kuten on nähty niin aika moni aggressiivinen markkinanvaltaaja on jo Keski-Euroopassa joutunut vetäytymään, kun ilmaista rahaa ei olekaan ollut aina vain saatavilla kasvuun.

Oma hypoteesini onkin se, että Kamuxin kannattavuus pomppaa huomattavasti jo nyt Q2 kun autojen hinnat eivät näytä enää laskevan eikä alaskirjauksille siten olisi tarvetta markkinan vetäessä paremmin, ja Q3 pitäisi palata jo ihan normaaleihin kannattavuuslukemiin. Erityisesti näin siis Suomessa, Saksa ja etenkin Ruotsi ovat nyt kyllä isoja kysymysmerkkejän että miten siellä saadaan juna raiteilleen.

Itse näen viime vuodenvaihteen verrannollisena siihen, että autovero olisi poistettu yön yli mikä olisi romahduttanut varaston arvon. Nyt tuo autoveron poisto olikin vain nopea dippi käytettyjen autojen hinnoissa mikä tuli läpi Q4:n lopun ja Q1:n alun aikana tuhoten nimenomaan noiden kvartaalien tuloksen. Nyt kun dippi on ohi ja varasto saatu jo pääosin pyöräytettyä uusiksi, niin kannattavuuden pitäisi palata “ennalleen” nopeasti.

Tunnustan kuitenkin auliisti, että voin olla täysin väärässä. Jos Suomen kannattavuus ei nyt Q2 ja Q3 palaudu voimakkaasti, niin sitten yhdyn siihen että jotain pysyvää on tapahtunut ja sen vaikutus on suurempi kuin olen ajatellut, ja sitten tältä keissiltä katoaa aikalailla pohja.

Näin tässä tosiaan on päässyt käymään. Korona selittää paljon Saksan mörnimistä, mutta Ruotsissa homman pitäisi näillä volyymeilla rokata jo ihan kivasti. Ruotsi onkin ollut iso pettymys.

Oma käsitys on, että uusien autojen huono saatavuus ja toisaalta myös kysynnän sakkaaminen on ajanut näitä toimijoita sinne, missä kauppa käy eli käytettyihin. Tätä voisi köykäysesti verrata rakentamiseen, missä uudisrakentamiseen painottuneet siirtyvät markkinan viilentyessä infra- ja korjausrakentamiseen lisäten siellä kilpailua ja madaltaen katteita. Itse sanoisin, että uusia autoja myyvien kasvu käytetyn kaupassa on ohimenevä ilmiö, mikä poistuu hiljalleen, kun uusautokauppa piristyy ja pääomia aletaan allokoimaan enemmän siihen omaan core-liiketoimintaan.

Jos ynnätään, että yhtäaikaa käytettyjen autojen saatavuus on heikentynyt merkittävästi ja samalla niistä kilpailevien toimijoiden määrä kasvanut, niin ei ihme, että nyt ollaan rautakatteen kanssa siellä, missä ollaan. Tähän tosiaan vielä bonarina nämä viimeaikaiset autohintojen heittelyt.

Oma triggeri Kamuxiin sijoittamiselle oli uusautokaupan kääntyminen kasvuun viime syksynä sekä Ruotsissa fokuksen kääntäminen kannattavuuden parantamiseen. Samalla en kuitenkaan usko, että Suomen toimintojen 2019-2021 kannattavuus oli mikään kestävätaso ja varmasti niistä tullaan jäämään. Toisaalta nykyinen kurssi ei nähdäkseni paluuta sinne vaadikaan.

Tähän kulminoituu minun mielestäni sijottajien ja analyytikoidenkin suuri virhe Kamuxin suhteen, tai siis koko tuon käytettyjen autojen kaupanalan suhteen Suomessa.

Suomessa tuolla alalla on pystynyt tekemään ERITTÄIN HYVÄÄ kannattavuutta viimevuodet. Kymmenien prosenttien pääoman tuottoja. En keksi yhtäkään järkevää perustelua, miksi tuota alaa ei voisi pyörittää matalemmilakin kannattavuuksilla. Ja minun uskomukseni mukaan tullaan pyörittämäänkin, jatkossa. Jos jollakin on järkevä perustelu siihen, miksi se ei olisi mahdollista, niin kuulisin sen mielelläni. Siksi on mielestäni virheellistä kuvitella, että kaikkien olisi pakko laittaa rahoitustuotoista menetetyt eurot rautakatteeseen. Tai että muutenkaan tuon alan kannattavuuden olisi pakko palautua takaisin (minun mielestäni korkeille) kannattavuus tasoille. Ei ole.

Tämä oli hyvin muotoiltu, ja kieltämättä liioittelin kun sanoin että kaikkien on pakko siirtää menetetyt rahoitustuotot rautakatteeseen.

Nämä muutamat ammattimaiset isot toimijat ovat kieltämättä tehneet erittäin hyvää pääomantuottoa pitkään, mutta todella iso osa markkinasta on edelleen ihan muiden kuin niiden isojen ammattimaisten toimijoiden käsissä. Löytyy vielä monenmonta pientä ja vanhoillista toimijaa tapettavaksi ennenkuin kilvan tarvitsee siirtyä puhtaasti näiden isojen ammattimaisten toimijoiden väliseksi.

Toisaalta viimeisten 10 vuoden aikana pääomantuottojen korkeaa tasoa on osaltaan mahdollistanut äärimmäisen alhainen korkotaso. Toisin kuin Kamux, niin jotkin kilpailijat rahoittavat merkittävässä määrin varastoaan vieraalla pääomalla, mikä on ollut sairaan kannattavaa kun korot ovat olleet nollissa. Tällä on sitä isompi vipuvaikutus mitä pienemmän katteen liiketoimintaa tehdään, ja kun liikevoittoprosentit tällä alalla ovat varsin pieniä, niin rahoituskustannusten nousulla on äkkiä melkoinen vaikutus pääomantuottoihin. Tältä osin noussut korkotaso siis jo luonnollisesti tulee heikentämään alan pääomantuottoja vaikka liikevoittotaso pysyisi ennallaan, kohdistuen yhtiöihin sitä enemmän mitä enemmän vierasta pääomaa sillä on taseessa. Kamuxiinhan vaikutus on tältä osin hyvin rajallinen, koska tase on niin vahva ja rahoituslainaa varsin maltillisesti.

Mutta siis siinä olet kyllä ihan oikeassa, ettei tällä alalla ole mitään tarvetta tehdä laajamittaisesti +20% pääomantuottoja. Aika harvassa ne toimijat ovat ymmärtääkseni olleet jotka tällaisia ovat saavuttaneet, mutta kyllä niiden lukumäärä kieltämättä kasvussa on ollut. Hunajapurkki houkuttelee paikalle monia pelureita, mikä on tosiaan ihan pysyvästi markkinaa jo nyt muuttanut.

Miksi itse vielä odottelisin Q2 ja ehkä Q3 ennen kuin möisin maani ja Kamuxin osakkeeni:

-Markkina lähes normalisoitunut Q2

-Kamuxin varasto eri käyttövoimien välillä pysynyt suhteellisen stabiilina (vrt viime vuosi isoja heilahteluja käyttövoimien välillä). Viestii mielestäni siitä, että sopiva mix löytynyt nykymarkkinaan.

-Kamuxin johdossa ovi kävi tiuhaan jonkin aikaa sitten. Nyt uudet avainhenkilöt olleet jo tovin puikoissa.

-Käytettyjen autojen hinnat stabiloituneet (ensin oli kovaa nousua ja sitten laskua)

-Sisäpiirin ostot