Omasta mielestäni P/E 16-20x voisi olla Kamuxille vielä ihan hyväksyttävissä oleva kerroin, kun ottaa huomioon, miten hyvät tuloskasvunäkymät yhtiöllä on. Tollaisella tuloskasvun kulmakertoimella P/E-luku laskee nimittäin melko nopeasti.

Meidän Q4-raportin jälkeen päivitetyillä ennusteilla arvostus on kuitenkin selvästi tätä matalampi

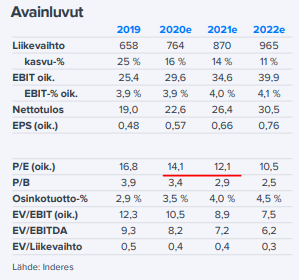

P/E 2020: 14x

P/E 2021: 12x

Kun tase on hyvässä kunnossa ja rahavirta on vahvaa, niin 50 %:n osingonjakosuhteella osinko kasvaa mukavasti tuloksen mukana ja ennustetut osinkotuotot alkaa olla seuraaville vuosille jo 3,5 % ja 4,0 %. Se on kasvuyhtiölle jo kova taso.

Oma ajatus tän osakkeen kanssa on sellainen, että kun Saksa kääntyy voitolliseksi (meidän ennusteissa 2021), niin Kamux kasvaa sitten jokaisessa toimintamassa voimakkaasti ja KANNATTAVASTI. Sen jälkeen suurimmat epäilyt Kamuxin toimintamallin monistamisesta Suomen ulkopuolelle hälvenevät ja ne (“Ai suomalainen yhtiö lähtee Saksaan näyttämään miten autokauppaa tehdään, haaahhaaa” -puheet loppuvat). Sen jälkeen luottamus tähän kannattavaan kasvutarinaan vahvistuu edelleen ja osake alkaa saada suomalaisten sijoittajien lisäksi kiinnostusta enemmän myös ulkomaisilta isoilta sijoittajilta sellaiseen (“Hei tässä on Euroopan uusi CarMax” -henkisesti"). Nämä tekijät heijastuvat myös todennäköisesti arvostuskertoimien nousuun.

Otetaan nyt hypoteettinen esimerkki, että Kamuxia arvostettaisiin Saksan plussalle kääntymisen jälkeen 16x tai 20X P/E-kertoimella.

Meidän 2021 EPS-ennusteella (0,66 euroa):

P/E-kertoimella 16x osakekurssi olisi 0,66 € X 16 P/E = 10,56 euroa.

P/E-kertoimella 20x osakekurssi olisi 0,66 € X 20 P/E = 13,20 euroa.

P.S. Bloombergin konsensusennusteilla CarMaxin 2020 ja 2021 P/E-kertoimet ovat 18x ja 16x.

Onhan tämän ROE/ROI tasolta 25% firma, tähän kun pääsisi monet muutkin…

Tuohon laajentumiseen heittäisin Viron kyllä nopeasti mukaan.

Tietysti virolainen autokaupan kulttuuri poikkeaa Suomesta, mutta asia ehkä hallittavissa. Viro menisi kolmella liikkeellä Tallinna/Pärnu/Tarto.

Virosta löytyisi Suomeenkin tuotavaa, kun Viron pojat tuo matalilla kuluilla Saksasta ja Puolasta kalustoa lähemmäksi pohjolaa.

Puolassa on toki käteviä peltiseppä et pieniä kaks-kilpisiäkin tarjolla, mutta niin tuo on Suomessakin, nyrkkipajat ostaa AVK:lta vakuutusyhtiöiden lunastamia ja sepittävät pimeinä talvi-iltoina kiesejä kuntoon… ja Nettiautossa taas kiiltävänä kaupan…

Kamuxin paras puoli nykymarkkinassa on juuri siinä, että edelleen ollaan aika skeptiä tuon Saksan valloituksen suhteen. Viime viikolla nähtiin miten monessa yhtiössä alettiin pyyhkiä pois sitä 5-vuotissuunnitelma ja tarinaa. On siis ehkä vain hyvä ettei siihen sokeasti uskota, koska siinä ajassa ehtii tapahtua kaikenlaista.

Sellainen kysymys, että onko Kamux markkina-arvoltaan minkä kokoinen toimija Saksassa.

Ajatus tässä taustalla on se, mitä isommaksi Kamux kasvaa sitä enemmän yhtiö pystyy kasvamaan Saksassa. Autokauppa on kuitenkin luottamusbisnestä ja ainakin itse ostaisin auton pörssiin listatulta yhtiöltä reilu 300milj. markina-arvolla, kuin korjaamon takapihalta. Onko Kamuxilla siis suoria kilpailijoita, jos ei lasketa isoja merkkiliikkeitä mukaan.

Kamux voisi ottaa markkinaa ostamalla Saksasta www.autohus.de

Kaupassa tulisi kolme isoa liikettä ja jotain 3500-4000 vaihdokkia, kaikki pohjoisessa Bremen-Bockel-Berlin…

Tiedä sitten olisiko tuo myynnissä, mutta on Saksassa isojakin autokauppoja, joissa on muuten preussilaiset tavat…

Autohusin autoa voit pihassa koeajaa, mutta ei motarille mitään asiaa.

Automyyjä ei vaivaudu tarhan puolelle laisinkaan…

Kamuxin toimiala on mielenkiintoinen ja mahdollisuuksia täynnä.

Markkina-arvo on tässä ehkä vähän turha mittari ja itse en katsoisi sitä, koska aika harva saksalainen autokauppias on edes pörssissä eikä niitä oikein voi laittaa järjestykseen markkina-arvolla.

Itse katsoisin tätä sitä kautta, että jos on riittävän iso verkosto, hyvä autovalikoima, tunnettu brändi ja kilpailukykyiset hinnat, niin ne tuovat uskottavuutta ja sillä pärjää jo pitkälle. Tietysti se, että on pörssilistattu yhtiö, vakavarainen jne. niin ei varmaan ainakaan huononna Kamuxin asemaa uusilla markkinoilla.

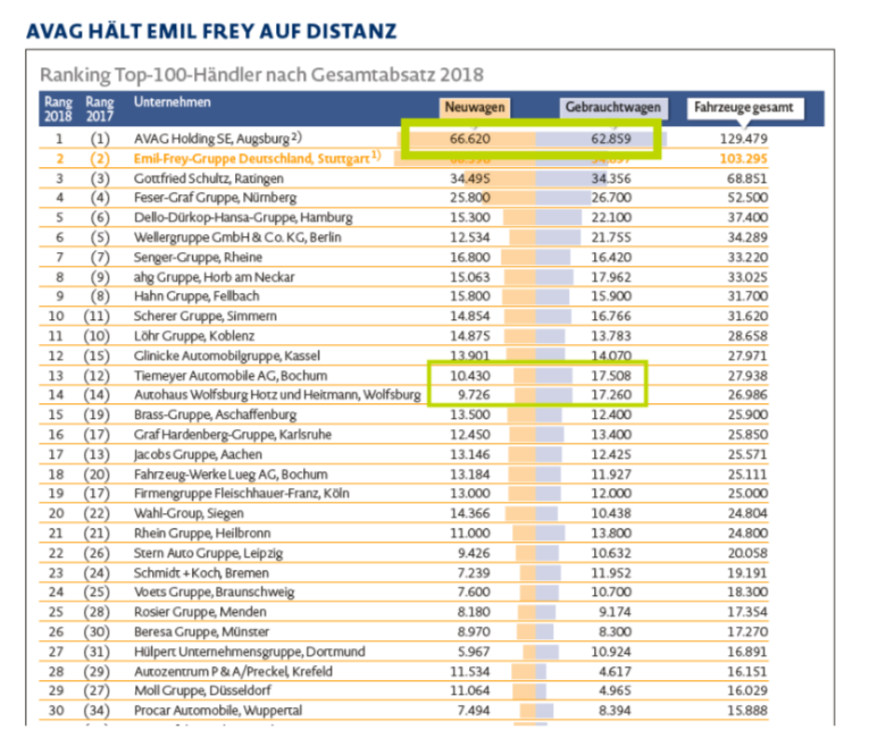

Jos katsotaan ihan myytyjen autojen lukumäärän kautta, niin Kamux myi Saksassa vuonna 2019 käytettyja autoja 3765 kpl (2018: 2246 kpl), kun Saksan isoin toimija AVAG myi yhteensä 129 479 autoa vuonna 2018 (uusia 66 620 kpl ja käytettyjä 62 859 kpl). Jos katsotaan tuota Automobilwochen toukokuussa 2019 julkistettua listaa, niin siinä sijalla 30 Procar Automobile, joka myi 15 888 autoa (uusia 7494 kpl ja käytettyjä 8394 kpl). Kamux on tästä vielä aika kaukana ja yhtiön mukaan Kamux olisi Saksan markkinoilla jossain noin 60 suurimman toimijan joukossa. Vaikka Kamux kasvaisi samanlaista vauhtia kuin viime vuonna, niin top 30 listaan on vielä aika pitkä matka. Jos katsotaan pelkkiä käytettyjä autoja, niin tuolla listallahan on häntäpäässä sellaisia toimijoita, jotka myyvät alle 5000 käytettyä autoa vuodessa, niin näihin ei ole Kamuxilla enää pitkä matka.

No joo niinhän se on, varsinkin kun voi muuttua paljonkin hetkessä

Hyvin kuitenkin ymmärsit mitä hain takaa

Toisin sanoen ihan normaalia kuluttajakäyttäytymistä. Löytyy joku tuote mitä harkitsee, google eteen ja selvittelemään.

btw. Kamuxin suurimmatomistajat listaus oli tullut helmikuulta ja pikkuhiljaa tämäkin tuntuisi valuvan hallintarekisteröityjen huomaan.

Ehkäpä Petriltä saadaan jossain vaiheessa erittäin intensiivisten videoiden jatkoksi " I Told You So" jakso

Sellainen kysymys vielä että aikaistitte vuodella Saksan kannattavaksi kääntymistä. Kysyitkin tulosinfossa mitkä asiat johtivat siihen että asiat etenevät nopeammin kuin Ruotsissa. Yhtiö perusteli asiat ihan hyvin liikkeiden sijainnilla yms. Mikä on oma näkemyksesi syihin tässä taustalla?

Lisäksi kiinnostaisi sun omat fiilikset tulosinfosta. Jos nyt mennään mutu-osastolle ja unohdetaan hetkeksi numerot.

Eikö yhtiö perustellut Saksan Ruotsia nopeamman kääntymisen kuitenkin rauhallisemmalla laajenemistahdilla, lyhyemmillä välimatkoilla? Saatoit tarkoittaa tätä, mutta jätti paljon tulkinnan varaa.

Kuulostaa hyvältä suunnitelmalta keskittyä niihin “metropoleihin”, missä liikkuu paljon ihmisiä. Korkoa korolle -efektiä käytännön elämään.

Edit: Toinen mainittu merkittävä tekijä virheistä oppiminen. On hemmetisti helpompaa lähteä tekemään jotain toistamiseen kuin puhtaalta pöydältä. Oli kyseessä sitten asunnon remontointi, terassin rakentaminen tai yrityksen laajentaminen toiseen (vastaantyyppiseen) maahan. Viimeisestä ei allekirjoittaneella ole kokemusta, ensimmäisistä kyllä.

Kiitos Petrille ja Inderesille hyvästä kansankapitalismin edistämisestä niin aktiivisen päivittämisen, hyvien kysymysten, mahtavan laatuisten videoiden kuin aktiivisen foorumikeskusteluun osallistumisen johdosta!

Loppuun vielä bulleromaisesti: Kamux-omistusta lisätty tilinpäätöstä ennen ja jälkeen, lisätään vielä tulevista Intera-myynneistä, riippumatta onko siinä Koronaa-mausteena (kaupastahan Corona-olutta en ostaisi!) Omistus arvoltaan n. 12% salkusta tällä hetkellä. Korona taitanee nostaa omistusta suhteellisesti absoluuttisen lisäämisen lisäksi tässä.

Juuri tätä tarkoitin, hyvä kun tarkensit. Kiiressä kun huseeraa jää kommentit/kysymykset hieman vajaiksi. Täytyy panostaa enemmän tähän.

Lisäisin vielä, että oli mukava kuulla että on myös saatu pätevä paikallinen johto ja numeroiden valossa näin vaikuttaisi myös olevan.

Kamuxissa nähtii viime viikolla mielenkiintoisa liikkeitä ja suurin päiväkohtainen heilalahdus taisi olla 15%. Jännä nähdä jatkuuko ensiviikko yhtä volatiilina.

Jos kehitys jatkuu samantyyppisenä ja Saksa saadaan voitolliseksi, niin siellä on ainakin moneksi vuodeksi hyviä vuosia edessä, ellei muut seikat tule sekoittamaan.

koko ajan tuntuu prosessit paranevan! Minusta aika lupaavaa, että Saksaa on saatu nopeammin kohti kannattavaa kasvua, samalla siellä on varmasti tilaa laajentaa tuolla tavalla kompaktisti, kun ihmisiä ja markkina on niin paljon suuremkoi, kuin Suomessa ja Ruotsissa.

Olivat sitoutuneet olemaan myymättä ennen maaliskuuta, mutta ei ole tullut minulle vastaan, että olisivat jonkun päivän kertoneet. Tai myyvätkö edes maaliskuun aikana…

Jos myyvät osan normaalisti markkinoilla, niin tuskin siitä etukäteen tiedottavat. Saattavat myydä myös blokkikauppana, mutta mitään tietoa ei tosiaan tästä ole tai edes siitä myyvätkö ollenkaan maaliskuussa.

Yleensä pääomasijoittajat luopuvat listatuista omistuksistaan, koska pystyvät löytämään parempia tuottoja listaamattomista yhtiöstä. Esim. Kamuxiin oli kannattavampaa sijoittaa vuonna 2011, kuin nyt.