- Minkälaisena Auto1 näkee Saksan käytettyjen markkinan ja tulevan kehityssuunnan?

- Auto1 kovimmat kilpailijat?

- Onko Auto1 tietoinen suomalaisesta Kamuxista joka tulee ja valtaa markkinan?

27 tykkäystä

Kysymys: Voisiko Kamux olla potentiaalinen asiakas Auto1:lle tai onko jo sitä…?

8 tykkäystä

Hienoa, ohessa itseäni kiinnostavat yksityiskohdat ![]()

- Kuinka paljon autojen tarkastamiseen ja kunnon varmistamiseen käytetään resursseja? Kuinka tärkeää tämä on yhä digitalisoituvassa bisneksessä?

- Kuinka suuri osa autoista tulee yksityisiltä ja yrityksiltä Auto1:lle?

- Onko Auto1 avaamassa Suomeen myös Autohero toimintaa, toimisto jo löytyykin.

- Ruotsissa Autohero toimii jo, toimitetaanko autot aina loppuasiakkaalle rahtina, eli ei ajamalla kuten Kamuxilla?

8 tykkäystä

Tassa omat kyssarit puheluun. Kysyn lisaa jos jaa aikaa. @Osinko44. Auto1 94% tulee yksityisilta.

- Company history and launching Autohero. Your business was launched in 2012. Could you say a couple words about your journey until today? What have been the biggest changes in Auto1 since 2012? Obviously, one thing is your launch of Autohero just recently.

- Used car market & online penetration. Used car market today is very fragmented in Europe. There are a lot of offline, omni-channel and pure online players. Do you see that the market will become much more consolidated let’s say 5y out? Today online penetration in the used car market is at 1% only. What do you think, how far could it go in 5 years?

- Competitive landscape. If you would need to name a couple of competitors, which ones would they be?

- Platform businesses. How do you see platform businesses like Mobile.de (in Germany) as your competitors? My understand is that today they only make money by selling ads but I don’t see any reason why they wouldn’t become marketplaces in a sense that they would charge a take rate from the merchants directly, like from you.

- Kamux. I don’t know if you have heard about a Finnish company called Kamux who also sells used cars? Probably your client as well. I don’t know them that well to be honest, but I think they are trying to grow a lot outside Nordics too, especially in Germany.

- Finland.

- B2C & C2C. In your IPO material, you mention that, in Europe, roughly 55% of all used car acquisitions happen between consumers and professional dealers, and 45% as direct sales from one consumer to another. How has this trend evolved over the past years and how do you see this to evolve in the future?

- Germany. Obviously, Germany, together with France, is the largest used car market in Europe and a very important market for you as well. How do you see the German used market today and in the future?

- Customer satisfaction. In your IPO material, you mention that you achieved a NPS (net promoter score) of 54 but you are aiming to increase this to 80. How do you plan to achieve this? Secondly, you mention that your return rate of the used cars sold is only 3.9%, which is much better than the industry average. Any idea where the industry average might be at?

- Logistics & Own fleet. I am interested to hear about the strategy with your own fleet. You plan to increase own branded transporters to 250 over the coming years. What is the rationale behind having an own fleet? Are you planning to have an own fleet in every market? Do you have your own drivers as well? I know that in the US Carvana has their own fleet and drivers.

- Delivery time. I actually know a guy who used to work both at Carvana and Vroom and he mentioned that own fleet and own drivers is the biggest advantage for Carvana. This means that Carvana can deliver 1-3 days whereas for Vroom for example, it takes 10-15 days as they need to use a common carrier. I saw that you have stated that your average delivery time is 11 days. Do you see that this is much faster if you use your own fleet?

- Employees. You have more than 4,000 employees. How many % of your employees are shareholders?

- Gross profit per unit. Auto1 630 & Autohero 285 euros per car. Why such a big difference? I know some players that make much more than EUR 1k gross profit per car. What would you need to do in order to get to the same level or even higher?

- Financing. Third-party to own financing product. I could see in IPO material that you plan to do financing yourself and not only to take a commission from third-party. Can you discuss about this strategy a bit more in-depth?

- Refurbishment centers. I can see that you are putting a lot of capex to increase the amount of refurbishment centers. How is it today, if a client comes to your fulfilment center and you don’t have a refurbishment center there, do you need to transport the car to another location to clean it and to check that everything is fine?

86 tykkäystä

![]()

![]()

![]() Sitten kun pääset Kamuxista joskus jotenkin kärrylle, niin kerro meillekin

Sitten kun pääset Kamuxista joskus jotenkin kärrylle, niin kerro meillekin ![]()

En osaa paljon lisäkysymyksiä tuohon enää esittää. Arvostan suuresti panostustasi tällä palstalla, vaikka teetkin sen rahan ahneuksissasi ![]() Erityisen hyvä kysymys on työntekijöiden osakkeenomistus. Sen pitäisi olla arvo myös kv-sijoittajien keskuudessa. Pidän nerokkaan pelisilmänä kysyä tällaista, kun arvattavasti kompastutaan miinaan…

Erityisen hyvä kysymys on työntekijöiden osakkeenomistus. Sen pitäisi olla arvo myös kv-sijoittajien keskuudessa. Pidän nerokkaan pelisilmänä kysyä tällaista, kun arvattavasti kompastutaan miinaan…

24 tykkäystä

Puhelun kohokohta!

“Sure, I know Kamux well. They are one of our Top 10 clients. There are a couple of very professional auto traders out there and Kamux is definitely one of them!” ![]()

![]()

Huomenna vahan lisaa kommentteja…aika lahtea kotiin ![]()

203 tykkäystä

Viela nopeat kommentit ennen kuin isyysloma koittaa ![]() Kamux kommentin naitte jo eilen.

Kamux kommentin naitte jo eilen.

Used car market & online penetration. Used car market today is very fragmented in Europe. There are a lot of offline, omni-channel and pure online players. Do you see that the market will become much more consolidated let’s say 5y out? Today online penetration in the used car market is at 1% only. What do you think, how far could it go in 5 years?

- Many people want to do this online.

- Since 2013 every car we have sold has been sold fully online.

- It’s such a huge market, so truly to consolidate it will be very very difficult. Space for many actors.

- Our long-term target is 10% of the market. EUR 700bn total market.

The most difficult part of the business is to buy a car at the right price.

B2C & C2C. In your IPO material, you mention that, in Europe, roughly 55% of all used car acquisitions happen between consumers and professional dealers, and 45% as direct sales from one consumer to another. How has this trend evolved over the past years and how do you see this to evolve in the future?

- Covid & generational shift happening. Which millennial is going to spend over the whole weekend to wait for 10 people to come and see your car? Online will be so much more convenient.

Customer satisfaction. In your IPO material, you mention that achieved a NPS (net promoter score) of 54 but you are aiming to increase this to 80. How do you plan to achieve this? Secondly, you mention that your return rate of the used cars sold is only 3.9%, which is much better than the industry average. Any idea where the industry average might be at?

- 20% increase in NPS with own delivery.

- Integrate financing into your offering → NPS increase.

- Refurbishment processes getting better. The better it becomes, the lower the return rate.

Logistics & Own fleet. I am interested to hear about the strategy with your own fleet. You plan to increase own branded transporters to 250 over the coming years. What is the \rationale behind having an own fleet? Are you planning to have an own fleet in every market? Do you have your own drivers as well? I know that in the US Carvana has their own fleet and drivers.

- At the end we want to be like Carvana. We are hiring our own drivers.

- Delivery trucks as a key branding element.

Financing. Third-party to own financing product. I could see in IPO material that you plan to do financing yourself and not only to take a commission from third-party. Can you discuss about this strategy a bit more in-depth?

- Carvana route. Originate them and sell them at premium to financing agencies.

Summa summarum. Tilaa monille toimijoille. Online penetraatio kasvaa. Ei nae Cazoota todellisena kilpailijana koska paljon huonompi sourcing verkosto. Kamux vahva tekija mita tulee auton hinnan maarittamiseen. Datan maara keskeisessa roolissa. Autoheron tie on sama kuin Carvana Jenkeissa. Omat rekat, omat kuskit. Nailla saadaan asiakastyytyvaisyys korkealle tasolla. Oma refurbishment verkosto tulee parantamaan myyntikatetta per auto. Myos rahoitus tullaan hoitamaan Carvanan tapaan. Kaytettyjen autojen markkina kasvanee 5% vuositahdilla.

131 tykkäystä

Erittäin mielenkiintoista, kiitos kun jaoit. Kamuxillakin voisi harkita pilottia tuosta kuljettaja+autonkuljetusauto yhdistelmästä? Isot lakanat tai teipit isolla logolla kylkiin ja takaseinään niin sehän on jo itsessään liikkuva mainos oikealle kohderyhmälle: Autoilijoille.

Hauska yksityiskohta muuten, että Kamux on suuri asiakas juuri Auto1:n näkökulmasta. Hyvää isyyslomaa Arimatille! ![]()

10 tykkäystä

Aivan erinomaista työtä @Arimatti_Alhanko ![]()

![]()

“Our long-term target is 10% of the market. EUR 700bn total market.”

Oikean suuruiset tavoitteet heillä.

On kyllä herkullinen tilanne Kamuxin osakkeenomistajana. Markkina on massiivinen, ala konsolidoituu ja Kamux on Euroopan vahvimpien toimijoiden joukossa kunnianhimoisin tavoittein. Mikäli Kamux on vahvimpien joukossa myös 10 vuoden kuluttua, lienee selvää, että markkinaosuus on jotain aivan muuta kuin mitä se on nyt. Miten suureksi markkinaosuus voi kasvaa, se jää nähtäväksi. Fakta on kuitenkin se, että tällä hetkellä Kamuxilla on 0,1 % tästä markkinasta, yksi tuhannesosa.

Ja tätä saa edelleen P/E ~20 hinnalla. Markkinat selvästi antavat mitättömät todennäköisyydet Kamuxin vähänkään merkittävämmälle kasvulle. Jos Kajaani & Westerholm tekisivät nyt Kamux-rapsan samoilla konservatiivisilla (alle yhtiön ohjeistuksen olevilla) luvuilla kuin kuukausi sitten, lienisi tuo riski/suositus -laatikko heittämällä tuolla koillisnurkassa ja 12kk:n tuotto-odotus tämän hetken kurssilla (13,08€) 22,3 % + 1,8 % osinko. Just saying.

73 tykkäystä

Sattuuko @Lohestaja asumaan täällä Ruoholahden analyysitehtaan suunnilla? ![]() Pitääpä sulkea sälekaihtimet…

Pitääpä sulkea sälekaihtimet…

197 tykkäystä

Kuun vaihteessa käytettyjen autojen myynnin yhteydessä tullee LISÄÄ → OSTA

Ps. Onko niistä autojen vuokrauksesta kuulunut mitään kun maaliskuun aikana jotain piti tapahtua…?

Tilaa tosiaan on kasvaa. Tulee aina tämä tosiasia ja kalvo mieleen, jonka yhtiö näytti sijoittajapäivän videolla:

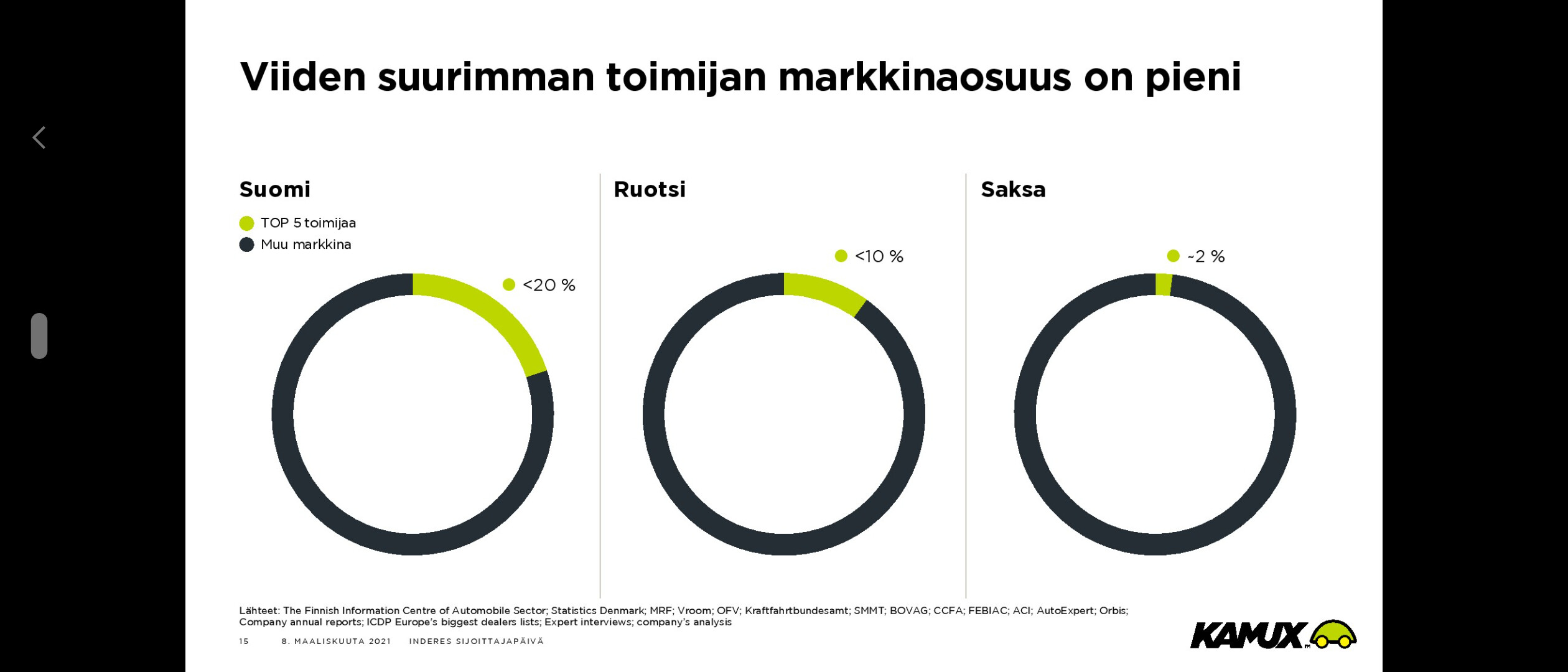

Eli välillä kun täällä puhutaan kilpailijoista tai pelätään jotain yksittäistä kilpailijaa (esim. Sakaa Suomessa tai jotain muita markkinatoimijoita), niin tosiasia on, että tuota kakkua on jaettavaksi useallekin suurelle toimijalle samalla markkinalla. Suomessakin 5 suurinta toimijaa vie nykyisellään alle 20% koko kakusta ja Suomi kuitenkin kokonaiskooltaan pienin markkina, jossa Kamux toimii.

Alla vielä linkki tuohon sijoittajapäivän videoon:

15 tykkäystä

Foorumi tietää nämä asiat selvästi ennakkoon… ![]()

62 tykkäystä

Yllättävän usein. Tätä ollaan kollegoiden kanssa naureskeltukin monesti ![]()

114 tykkäystä

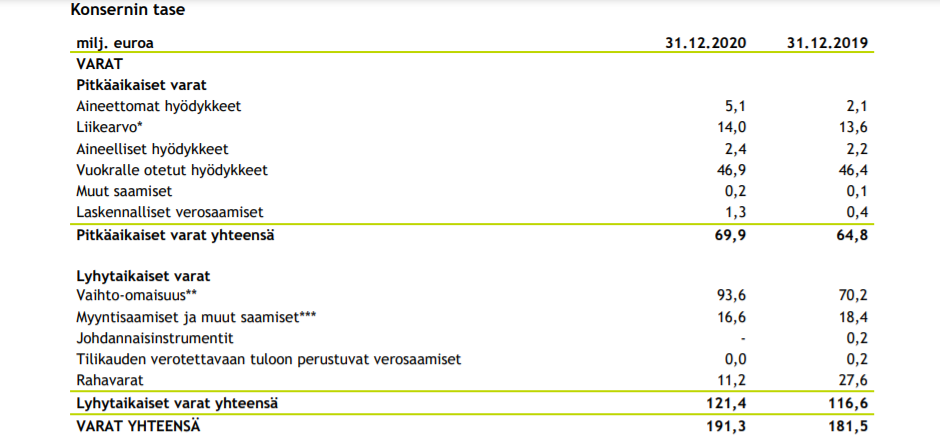

Koitin selvittää paljonko kamuxilla on rahaa kassassa löytyykö tälläinen tieto jostain ?

Tilinpäätöstiedotteesta löytyy seuraavaa: “Rahavarat kauden lopussa olivat

11,2 milj. euroa (27,6).”

1 tykkäys

Vuoden vaihteessa ollut 11,2Me, mutta muistaakseni varaston kokoa ollaan nostettu tuosta, joten kassa varmaan enempivähempi sulanut.

2 tykkäystä

Se on melko yksinkertaista matikkaa kun yrityksen pitkän aikavälin näkymissä ei ole muutosta tapahtunut ja ero tavoitehintaan on noussut jo yli 20%. Itsekin olen käyttänyt tätä mr. Markkinan tarjoamaa tilaisuutta täydentää positiota, eilen viimeksi sipaisin siivun ![]()

Olen tätä osakkeen alakuloa ihmetellyt hieman itsekin, erityisesti kun toimialalla on ollut kauhea pöhinä viime aikoina että miten se ei ole Kamuxiin yhtään tarttunut.

Mielenkiintoista nähdä saadaanko / millainen Inderes-efekti tästä aikaiseksi kun päivityksen sisältö on tiivistettynä vain ”Hei miks te ootte unohtanut tän meidän aiemmin tekemän analyysin” ![]()

36 tykkäystä

Suurimpien omistajien lista on taas kuunvaihteessa päivittynyt - näköjään Elo oli tuon suuren myyntipotin taustalla. Mielenkiintoista olisi tietää kuka/ketkä ostivat, mutta en listalta tätä tietoa löytänyt eli käsitykseni mukaan on sitten hallintarekisterin takana.

3 tykkäystä