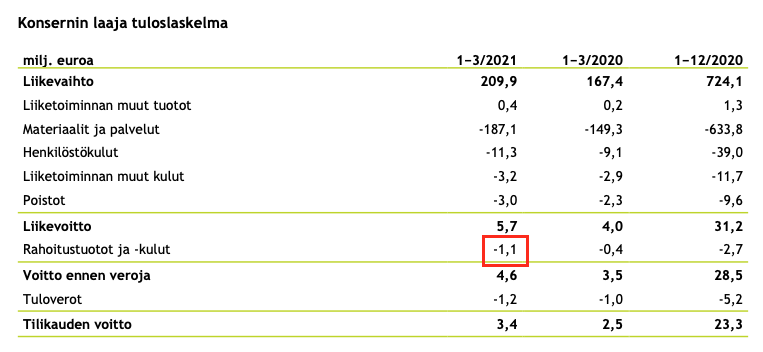

Olisi tosiaan mielenkiintoista kuulla mistä nuo isot rahoituskulut koostuvat:

19 tykkäystä

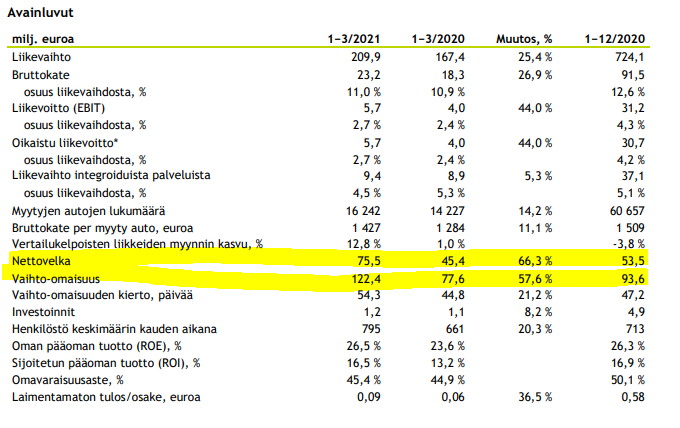

Jos Q1 oli hyvä niin tulos livestä poimittua: Varastot katsauksen jälkeen +58% aikaisempaan verrattuna eli tärkeimmälle kevät - kesä sesongille löytyy muhkeat varastot myydä ![]()

Kamux on näemmä onnistunut myös nostamaan myytyjen autojen arvoa keskimääräisesti eli koko ajan myydään hieman parempia autoja. Jotain poimittu siis mukaan myös SAKA:n menestysreseptistä ![]() Iloisena saa omistaa.

Iloisena saa omistaa.

32 tykkäystä

Varasto pumpattu täyteen.

Edit:

Luotetaan Kalliokoskeen - Veikkaanpa että hyvällä pelisilmällä osattu oikeaan aikaan ostaa. ![]() Kohta alkaa uusien kauppa yskiä, kun tuotannot seisoo komponenttipulan vuoksi.

Kohta alkaa uusien kauppa yskiä, kun tuotannot seisoo komponenttipulan vuoksi.

→ Vähemmän käytettyjä kiertoon uusien vaihtoautoina. + mahdollisesti kysyntää siirtyy käytettyihin = massitalkoot Kamuxilla Q2-Q3

60 tykkäystä

Masse-setä on noteerannut ferrarin uusitut kylkimerkit!

Nuorna miehenä setä meni joskus 80-luvun alussa Raumalle (silloinkin jo käytetyllä) kesätöihin ja ei aikaakaan kun paikallinen työtoveri kysyi: “Oleks sä lainka huomannu kui nätei flikoi tääl Raumal o?” ![]()

![]()

Masse-setä, FA, Olispa silloin ollut Ferrari, jolla Rauman torille ![]()

![]()

![]()

![]()

48 tykkäystä

Hienot luvut. ![]() Saksassa ulkoinen liikevaihto kasvoi 7,2% myymälät kiinni, digi toiminut hienosti! Alkaa näyttämään posari todennäköiseltä tälle vuodelle (850M€ ohjeistuksen ylälaita vastaa noin 17% kasvua).

Saksassa ulkoinen liikevaihto kasvoi 7,2% myymälät kiinni, digi toiminut hienosti! Alkaa näyttämään posari todennäköiseltä tälle vuodelle (850M€ ohjeistuksen ylälaita vastaa noin 17% kasvua).

25 tykkäystä

Saksa tosiaan pakkasella, mutta sielläkin kuitenkin kairattiin myymälät läpi kvartaalin suljettuna tuollainen 40% liikevaihdon kasvu ![]() Kappalemäärissä kasvu oli tosin vain 4%, mutta aika vakuuttava luku tämäkin toimintaympäristö huomioon ottaen.

Kappalemäärissä kasvu oli tosin vain 4%, mutta aika vakuuttava luku tämäkin toimintaympäristö huomioon ottaen.

Ps. Oho @Lohestaja olikin katsonut jo minua tarkemmin, ulkoinen myynti kasvoi Saksassa tosiaan 7,2%. Linjassa kappalemäärän kasvun kanssa siis.

24 tykkäystä

@Petri_Kajaani eikös tuo rahoituskulujen nousu selity ainakin puoliksi kasvaneella velalla? 30M lisää velkaa, 5% korko (hatusta vedetty) olisi 1.5M vuositasolla eli sellanen vajaa 350k kvarteritasolla kun yhteensä 700k oli rahoituskulut nousseet?

6 tykkäystä

Tänään jännätään meneekö ATH tai jopa 16€ rikki.

Tota 15,8 on jo kolme kertaa kolkuteltu, meniskö neljännellä

14 tykkäystä

Ei kai kukaan maksa viittä prosenttia korkoa tänä päivänä. Ehkä jotkut rupufirmat

Rahoituspaketti uusittiin Nordean kanssa. Saattaa olla jotain järjestelypalkkioita ym

3 tykkäystä

Niin hyvä osari kyllä ettei jotkut oletettavasti kertaluontoisemmat EPS rivin jutut tässä kohtaa haittaa suuremmin ![]() Saanemme lisää tietoa klo 11 lähetyksestä

Saanemme lisää tietoa klo 11 lähetyksestä

4 tykkäystä

Jos menee, niin mikä olikaan se seuraava vastustaso? ![]()

Masse-setä, FA, teknisen analyysin dosentti, London School of Economy ![]()

![]()

![]()

21 tykkäystä

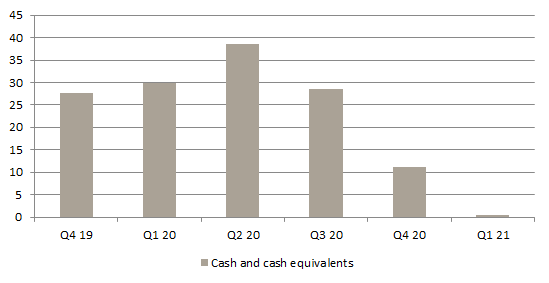

Kylla on todellakin laitettu rahavarat kayttoon ![]()

Rahavarat kvartaalin lopussa, EURm

63 tykkäystä

Kyllä se 5 pinnaa on monella firmalla lainakorkona, jopa Outokummun kaltainen firma jolla iso valtio-omistaja takana joutuu maksamaan tuota korkeampi korkoja.

Okei, Outo voidaan laskea rupufirmaksi…

4 tykkäystä

Kyllä, ja tämän lisäksi nosteltu myös tililimiittejä 7,2 m€ ensimmäisen kvartaalin aikana. Nyt sitä kasvua todellakin haetaan, kuten strategiassa lupailtiin.

36 tykkäystä

Tämä on hyvä merkki Q2/Q3 lukuja ajatellen. You need money to make money ja pelimerkit on todellakin pistetty tuottamaan. Omat ja vähän lainattujakin.

27 tykkäystä

Kyllä tässä kaikki merkit viittaavat, että -21 liikevaihto voi olla 900milj. kieppeillä.

- 20/Q2 mentiin vielä isosti käsijarru päällä. Vähintään 25-30% kasvu pitäisi olla selviö.

- 20/Q3 myytiin kaikki mitä saatiin hommattua, mutta varasto oli todella alhaalla. Kasvu ainakin +25%.

- 20/Q4 oli jo aika hyvää suorittamista tosin Saksassa oli hieman jarrua. Uusi kasvuvaihde jo silmässä kiihdytetään joten +20-25% kasvu tähän Q-Q.

Vai lähtikö jo liikaa laukalle?

26 tykkäystä

luulen että H2 voi olla vaikea saada noin kovaa kasvua. 2020 H2 aikana saatiin myötätuulta patoutuneesta kysynnästä. Uusia liikkeitä ei ole avattu YoY.

Parempi varasto ja paraneva koronatilanne toki auttavat jonkin verran.

8 tykkäystä

Itse odotan tuota 25% kasvua ehkä Q2 mutta Q3/Q4 osalta en uskalla odottaa edes 20% kasvua toistaiseksi

6 tykkäystä

Pyörittelin exceleitäni ja tulin itsekin siihen tulokseen, että lähelle 900M€ voitaisiin hyvin päätyä.

Kuitenkin uskoisin, että Petrin bottomline ennuste on vielä ihan validi tälle vuodelle (tai tuskin nousupainetta vaikka LV ennuste nousee).

Viime vuonna oli hyviä kate-prosentteja joihin ei välttämättä tänä vuonna päästä. Lisäksi kasvupanostukset rasittavat alinta riviä.

8 tykkäystä