Eli Kamuxin kannalta ostetaan pääkaupunkiseudulla halvalla Dieseliä jota ei haluta kun pitää olla sähköä ja myydään se hyvään hintaan maaseudulla jossa sähköautohype ei vielä ole saapunut kylälle. Kamuxin kokoetu käytössä.

17 tykkäystä

Bloombergilla juttua näistä yrityksistä, jotka yrittävät “autokaupan Amazoneiksi”.

TL;DR ei ole helppoa ja tappiota tehdään.

Tällä hetkellä ei suoranaisesti tungeta Kamuxin tontille, mutta tavoitteena on monopolistinen ‘winner takes all’-asema. Kamux pyrkii kasvamaan voimakkaasti ja syömään vanhat dinosaurukset pois tieltään, mutta pysymään koko ajan kannattavana.

Nämä ‘modernit’ markkinahäiriköt tekevät suosiolla reippaasti tappiota skaalatessaan itseään suurempaan kokoluokkaan ja tulevaan kannattavuuteen. Viime vuosina tällaisilla ambitioilla on ollut helppo kerätä reippaasti pääomaa sijoittajilta. Rahahanat ovat nyt tiukemmalla ja velkarahastakin joutuu jo maksamaan.

En ole kovin huolestunut Kamuxin tilanteesta lyhyellä ja keskipitkällä aikavälillä, mutta kannattaa pitää mielessä ettei kilpailijat vain odota hiljaa paikallaan ja odota elävältä syödyksi tulemista. Kyllä perinteisemmätkin kilpailijat osaavat uudistua ja seurata markkinatrendejä ja samaan aikaan ilmestyy näitä uusia kilpailijoita, jotka saattavat ostaa markkinaa roiskimalla IPO-rahoja markkinointiin ja agressiiviseen hinnoitteluun.

16 tykkäystä

Lisäihin tähän huomioni, ”nämä modernit markkinahäiriköt”

Viimeiset 6kk ovat saaneet epäilemään kamux vallihautaa, sitä onko sitä edes olemassa. Jos yhtiöllä ei vallihautaa ole, pääoman tuottolähestyy väkisin pitkässä aikavälissä markkinatuottoa.

Alalle on suht helppo tulla.

3 tykkäystä

Kamuxilla on mielestäni vallihautaa autokaupassa, kuten markkinajohtajalla pitääkin olla. Jo pelkästään skaalaedut mahdollistavat asioita, joita uusi alalle tulija ei vain voi tehdä tuosta vain. Olisi vaikea nähdä, että Kamuxilla ei olisi ajan yli etua kilpailijoihinsa nähden, kun huomioi isommat hartiat, isomman verkoston ja paremman kyvyn investoida kasvuun.

Relevantimpi kysymys on mielestäni se, että onko tällä toimialalla mahdollista voittaa pitkässä juoksussa. Viimeinen vuosi on paljastanut aika karulla tavalla, miten vaikeaksi toimintaympäristö voi mennä firmoille, joiden bruttokatteet ovat jo valmiiksi matalat ilman tarjonnan ongelmia. Ja nämä Carvanat sun muut hinnalla millä hyvänsä kasvua hakevat kioskit eivät ainakaan helpota muiden kannattavuutta, vaikkeivat ikuisesti toiminnassa pysyisikään.

4 tykkäystä

aika samoilla linjoilla olen tästä asiasta.

Tuo alla oleva kysymys on relevantti. Toisesta näkökulmasta katsoettaessa taas tässä poikkeuksellisen hankalassa toimintaympäristössä siltikin Kamux on jauhanut tulosta samoin kuin aikaisemminkin tosin hieman pienemmillä katteilla. Varasto kiertää nopeasti ja ostopuoli varmasti reagoi nopeasti muuttuneisiin tilanteisiin niin kuinka todennäköistä on ettei Kamux tekisi esimerkiksi suomessa tasaisen varmaa tulosta heikossakin tilanteessa? Siis niin kauan kuin ihmiset ylipäätään omilla autoilla ajelevat ja autoja vaihtavat.

Oman tuntuman mukaan tuo suomen toiminta on kuitenkin aika hyvä selkänoja ja tukijalka Kamuxille ja sitä asemaa tuskin kovin äkkiä suomessa voi menettää. Kasvua suomessa ei ole odotettavissa ainakaan merkittävästi, kasvupotentiaali on ulkomailla.

7 tykkäystä

@Lohestaja sopisiko pyytää nyt Q2 lopun lähestyessä päivitystä myyntihintojen kehitykseen ja varastotilanteisiin? Muistaakseni olit aika tarkkaan seuraillut näitä (ja muitakin).

10 tykkäystä

Kamuxin omistajana olen hyvin huolissani ostokorkojen kehityksestä. Ennen (vielä 6kk sitten) ostokorot olivat autoliikkeille luokkaa 0,8-1.0% riippuen autoliikkeestä. Kamuxilla nyt luonnollisesti sieltä edullisimmasta päästä.

Nyt ostokorot ovat autoliikkeillä jo 1,3-1,6% ja painetta nostaa sinne 2% päälle on kokoajan läsnä. Ostokorot voivat nousta jopa sinne 2,5% tienoille tämän vuoden aikana.

Kamuxin bisneshän ei ole autot vaan rahoituksen myyminen korkealla korolla (2,9-6,9% riippuen tinkaajasta ja auton hinnasta).

Tuo ostokoron kasvu täytyy saada siirrettyä myyntikorkoihin tai tulos laskee.

34 tykkäystä

@Jkuusisto Kirjoittelua Kamuxista.

Kuka voittaa vähitäiskaupassa?

Mihin perustuu Kamuxin ja muiden voittavien vähittäikauppojen menestys? Lue BSIpartnersin uusin analyysi vähittäiskaupasta ja Kamuxista

![]()

bluesea-investment-oy_valmis_1362022.pdf (708,0 Kt)

22 tykkäystä

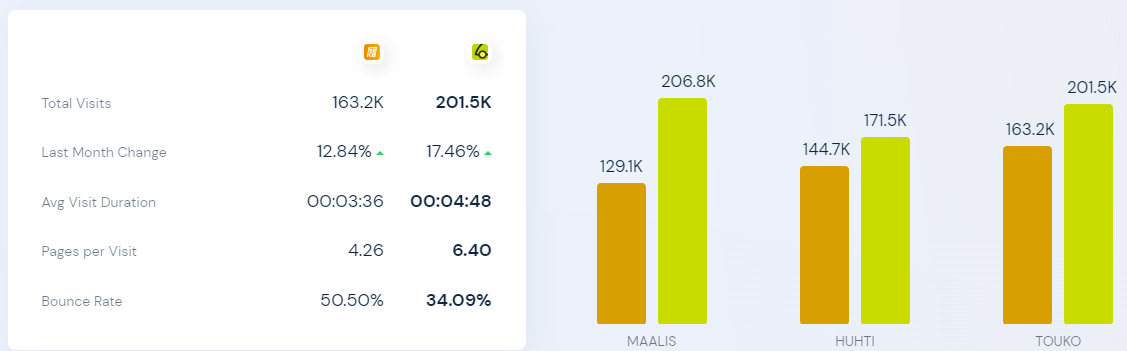

Tässä vähän web-analyysia Kamuxin ja Sakan kotisivujen liikenteestä ja laadusta lähikuukausina:

Kamux kerää siis aika paljon enemmän trafiikkia, joka oli oletettavissa. Positiivisina asioina Kamuxin suhteen

- kävijät viettävät sivuilla keskimäärin 33% enemmän aikaa

- ne käyvät läpi enemmän sivuja kuin Sakalla

- ne lähtevät ensimmäiseltä sivulta harvoin pois etenkin verrattuna Sakan sivuihin (Bounce Rate)

- Kamuxin trafiikki nousi paljon viime kuukautena

→ Tämän perusteella Kamuxin sivujen liikenne on laadukkaampaa ja/tai heidän kotisivut ovat paremmin rakennettu, joka johtaa todnäk parempaan konversioprosenttiin eli suhteessa enemmän tilauksia/yhteydenottoja kävijöistä.

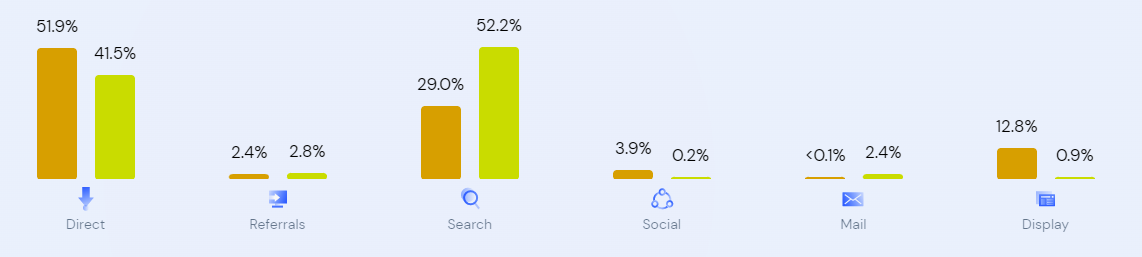

Negatiivisena Kamuxille on se, että Sakan sivujen liikenne kasvaa tasaisesti. Saka käyttää myös paremmin hyödyksi somea sekä sivumainoksia liikenteen ajamiseksi sivuilleen. Alla olevassa kuvassa näkyy yhtiöiden liikenteen lähteiden koostumus.

Kotisivut ovat nykyään liiketoimintakriittiset autokaupoille, enkä ole nähnyt paljoa analyysia niihin liittyen, jonka takia ajattelin postata tänne vähän pohdintaa. ![]()

98 tykkäystä

Omissa sijoituspäätöksissä pyrin monesti miettimään myös trendejä, jotka vaikuttavat kyseiseen liiketoimintaan. Autokaupan osalta trendit ovat itselle jotenkin sumuisia, eli en oikein hahmota, että tuleeko vihreät arvot/polttoaineen hinta/kaupungistuminen/etätyöskentely ym. vähentämään autoilua nettona Kamuxin markkina-alueilla.

Mitä mieltä olette, perustuuko Kamuxin tulevaisuuden kasvuodotukset lähinnä markkinaosuuden kasvattamiseen, vai voiko markkina kasvaa pitkällä aikavälillä?

1 tykkäys

Uusi freshi rekryvideo Kamuxilta ![]()

21 tykkäystä

Kyllähän tuosta videosta hyvä tunnelma tuli. Tuo loppu oli ehkä hieman…hmm…okei. (Poksauttelevatkohan useamminkin omistajien rahoilla pitkin huonetta kallista sälää. Ja siivoajan lasku tuli varmaan perässä.)

Vitsinä luonnollisesti ![]()

#Matalatkatteetjakulutnousee

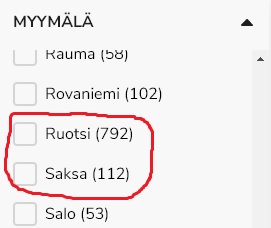

Ja jotain asiapitoistakin: Sivustoilla oleva autojen määrä on edelleen n. 5800, eli ei ole laskenut isommin keväästä. Joko saavat hankittua autoja varastot täyteen aikaisempaa tehokkaammin, tai sitten kesäkauden myynti ei ole ainakaan vielä kiihtynyt niin, että varastojen taso laskee.

2 tykkäystä

Tuota kamux.fi:n kokonaisautomäärää seuratessa hyvä huomioida, että se sisältää myös autoja Ruotsista ja Saksasta ja näiden rinnakkaislistattujen autojen osuus on jatkuvasti kasvanut kamux.fi:ssä (mikä positiivista, kun Kamuxin visiona on myydä yhtä isoa varastoa kaikissa maissa).

Pelkät Suomessa nettiautossa listatut autot ovat seurantani mukaan vähentyneet noin 10% kevään huipuista ja suunnilleen samaa luokkaa koko konsernin tasolla. Laittelen tarkempia lukuja omasta seurannasta kvartaalin päätyttyä.

37 tykkäystä

Tämä aihe ansaitsee maininnan myös tässä ketjussa:

Mielenkiintoinen re-twiittaus analyytikko @Thomas_Westerholm ilta.

Uusien autojen tuotanto olisi palaamassa normaalille tasolleen. Kalliokoski taisi mainita Q1 tulosjulkkarissa, että uusien autojen valmistus olisi palautumassa normaaliin vasta vuonna 2024.

Mainitsikohan joku tässä ketjussa aikaisemmin, että Saksan autotehtailla olisi normaali tuotantokapasiteetti käytössä?

25 tykkäystä

Kiitos Teemu!

Käsittääkseni tuotannon palautuminen on saanut tukea kuluttajaelektroniikan heikon kysynnän aiheuttamasta komponenttien parantuneesta saatavuudesta. Kalliokosken kommenttiin verratessa on hyvä huomioida, että kuvaaja visualisoi vain Yhdysvaltojen tuotantoa. Globaalisti valmistuksen palautuminen on varmasti ollut verkkaisempaa, kun esim. Venäjän romahtanutta tuotantoa pitäisi paikata.

20 tykkäystä

Autokaupassa on nyt uusia piirteitä.

VW tuo markkinoille uusia malleja joiden toimitusaika on lyhyempi ja hintakin tietty korkeampi. Antavat ilmeisesti vanhojen tilausten sulaa pikkuhiljaa… Uusien autojen saatavuus paranee kun talous hiukan jäähtyy, kysynnän ja tarjonnan tasapaino voi tulla nopeastikin…

Ote Volkswagen.fi

FastLane-versiot nopeampaan toimitukseen

Täyssähköisestä ID-malliston suosikkimalleista ID.3, ID.4 ja ID.5 on nyt saatavissa nopeamman tehdastilausajan Fastlane-versiot.

Muista myös ID. Buzz joka on nyt ennakkotilattavissa. Lataushybridinä on tarjolla uusi tilava Multivan e-Hybrid.

Fastlane-malleja on toimitettu jo pitkään. Tehdastilaukset suljettiin kuukausia sitten ja tilalle alettiin toimittaa Fastlane-malleja, joissa oli ominaisuudet säädetty sen mukaan, mitä komponentteja oli parhaiten tarjolla.

1 tykkäys

Kamux mainostaa tällä hetkellä mielestäni normaalia enemmän, mainoskampanja menossa valtakunnallisella isolla tv-sekä radiokanavalla. Itse en ainakaan muista että aiemmin olisivat kummassakaan pahemmin markkinoineet. Joku muu osaa ehkä analysoida mistä tämä kertoo, jos mistään.

14 tykkäystä

Samaa olen huomannut, tv-mainontaa en muista Kamuxilta koskaan aikaisemmin nähneeni. Taustalla saattaa olla niinkin yksinkertainen asia, että konsernin markkinointivastuuhenkilö on vaihtunut. Mikki Inkeroisen poistuttua Kamuxilta on markkinointi siirtynyt näköjään Suomen uuden maajohtajan Jani Koivun vastuualueelle.

Voipi siis olla, että uudessa johdossa myös tällainen brändimarkkinointi nähdään järkevänä investointina tulevaisuuteen. Brändimarkkinointihan on siitä hassu asia, että siihen käytettyjen eurojen tuottoa on ihan mahdotonta mitenkään yksiselitteisesti mitata, ja lyhyellä tähtäimellähän se ei tuota käytännössä muuta kuin kuluja. Riippuu siis ihan näkökulmasta, tavasta ajatella ja etenkin tarkasteltavasta aikahorisontista koetaanko brändimarkkinointi järkevänä rahankäyttönä vaiko eikö.

Kamuxin tapauksessa olen itse sitä mieltä, että Suomen markkinalla yhtiö on saavuttanut kokoluokan, jossa jatkuvaa ja määrätietoista brändimarkkinointia tulee harjoittaa (olisi mielestäni voitu aloittaa tämä jo aikaisemminkin) jotta kasvua on mahdollista realistisesti saavuttaa myös jatkossa. Moni pitää edelleen kaikkia vain käytettyjen autojen myyjien jobbareina joihin ei voi luottaa, ja tätä asiakassegmenttiä tarvitsee yhdessä rakkaiden kilpailijoiden kanssa saada pikkuhiljaa käännytettyä mielipiteessään, jotta markkinaosuuksia voidaan edelleen kasvattaa.

28 tykkäystä