Täysin omaan spekulaatioon perustuen, mä jotenkin arvioin vaihtuvuuden olevan suurempi. Alalle tulijoita on mutta kun työn kovuus tulee ilmi yhdistettynä provisiopalkkaan, porukka huomaa ettei ollut mun juttu. Siellä ei todellakaan odotella myymälässä josko ihmisiä tulee sisälle ostohousut jalassa… Myös yritysten keskinäinen kilpailu hyvistä myyjistä on kovaa.

Itse arvioisin että kokonaismäärä kipuaa tuhannen pintaan tuolla rekrytointisuunnitelmalla. Ei se minun silmissäni tarinaa ja tulevaisuutta mitenkään huononna mutta jotenkin 2v aikana henkilöstömäärän tuplaaminen ei ihan mene yksiin omien oletusteni kanssa.

Aina sitä tietty miettii omien lappujensa kanssa, että kuka helkutti niitä aina tällä tasolla myy Itse haluan olla kyydissä CMD:hen mentäessä. On tässä matkan varrella kuultu yhden jos toisenkin firman pääomamarkkinapäiviä ja monessa sisältö on jäänyt aika laimeaksi. Nyt on itselläni odotuksissa, että sieltä saadaan oikeasti hyvää ja tärkeää tietoa. Jos joku nyt vahvistusta tähän keissiin tarvitsee. Itselläni Kamuxin johtoon on todella kova luotto. Ostaisin vaikka käytetyn auton heiltä

Erityisen mielenkiintoisena pidän tuota Inkeroisen (CDO) digipuolen esitystä. Siellä puolella on kuitenkin se Kamuxin suurin kilpailuvaltti. Autothan nyt on joka myyjällä samanlaiset…no vähän kärjistettyä, mutta kuitenkin…

@Petri_Kajaani totesi tuloslivessä että 20% liikevaihdon kasvulla ja kun kannattavuus laskee vain vähän (12,5%) - liikevaihto, tulos ja market cap tuplaa (jos arvostuskertoimet pysyy samana) kolmessa vuodessa.

Tuolla 20% liikevaihdon kasvulla tosin liikevaihto kasvaa “vain” 73% ja tulos 51%. Mutta vaikka tulos kasvaisikin vain 51% ja tämä tulisi täysmääräisenä kurssiin, tarjoasi se silti 15% tuoton + 2% osingon p.a…

Uusimmassa rapsassa Petri ja @Thomas_Westerholm arvioivat EPSin kasvavan 0,57->0,87 eli 53% lisäys, toki tämä saattaa nousta CMDn myötä.

PS. jos siis market cap tuplaus viittasi kyseiseen videoon.

Lisäsin itsekin tänään, vaikka ei enää pitänyt. Strategian julkaisu osarissa tuntui vähän pelastelulta, olisiko osake ottanut turpaan ilman sitä?

Hieman hymyilyttää kuitenkin nämä välittömät targettien nostot ja vedenpitävät laskelmat vuoden 2023 toteutuneesta liikevaihdosta ja epsistä. On firmalla toki kovat näytöt, ei sitä käy kiistäminen. En toivo firman pettävän lyhyellä aikavälillä, mutta seuraavat (viimeiset?) lisäykset otetaan 13€ tasosta kun nyt seuraavat kuukaudet keulitaan odotuksissa liikaa?

Montakohan autoa autokauppias saisi myytyä enemmän jos liike olis stailattu pikkurahalla siihen kuntoon ettei olisi niin kolkon näköistä ja marketin halvin kahvinkeitin jossain muovisen puutarhapöydän päällä, minkä olen joskus itse nähnytkin. En tarkoita tällä välttämätttä kamuxia vaan yleensä.

Kalliokoskella on itsellään yli 14% omistus, joten pystyy yksinäänkin blokkaamaan ostotarjouksia, niin ettei lunastuspykälä täyty. Enkä kauheasti jaksa uskoa, että on tässä kohtaa myymässä muuta kuin mahdollisimman paljon autoja.

Noissa laajoissa rapsoissahan on aina mukana erittely myös riskiprofiilin komponenteista. Kamuxin laajassa rapsassa se on sivulla 19. On varmaan syytä todeta, että se on liiketoimintamallin riskiprofiili, ei osakkeen riskiprofiili. Nämä kaksi kun voivat olla kovasti eri asioita.

edit: siis suomennoksena, että nyt on halvempaa jakaa omaisuuttaan lapsille kuin kohta. Eli toimitusjohtajan näkökulmasta myöhemmin firman arvo on suurempi

Ja voihan tuon nähdä myös positiivisena siitä näkökulmasta, että varmaan osakeantia ei heti olla järjestämässä, jos Juha ei halua laittaa lapsiaan hankalaan saumaan

Kaikki kunnia Juhalle tuosta perhekeskeisestä siirrosta. Jälkisukupolvet tätä maailmaa kuitenkin kehittävät, joten tässä kohtaa tilanne on selvä. Eilen joku pohti Kamuxin myyntiä. On mielestäni kaukaa haettu, mutta toisaalta jos olisin myymässä, niin haluaisin ehkä jakaa jotain etukäteen lapsilleni. Tämä nyt on propellipääajattelua. Juhahan ei yleisen uskottavuuden nimissä voi koko omistuksestaan luopua, vaikka haluaisikin. Noh, nähtäväksi jää. Jotenkin kuitenkin on sellainen ajatus, että ihan sama että mikä tuoli kääntyy, niin menen kuitenkin Juhan tiimiin

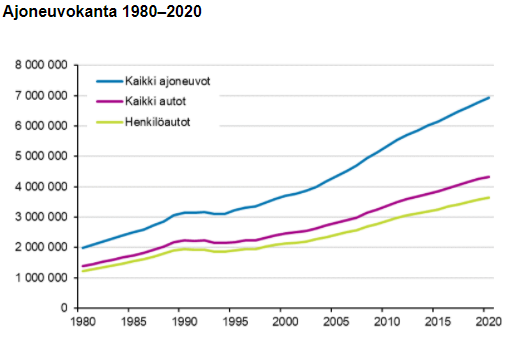

Ei näytä pysähtyvän yksityisautoilun trendi.

Yhteiskäyttöautot yms. “trendit” tuntuvat olevan mitättömän pientä kuplaa koko Suomen markkinassa.

Ei tuo ajoneuvokanta voi tietenkään ikuisesti kasvaa epäsuhdassa väestön määrän kehitykseen, mutta kyllä tässä riittää Kamuxilla myytävää ja markkina voi vielä kasvaa.

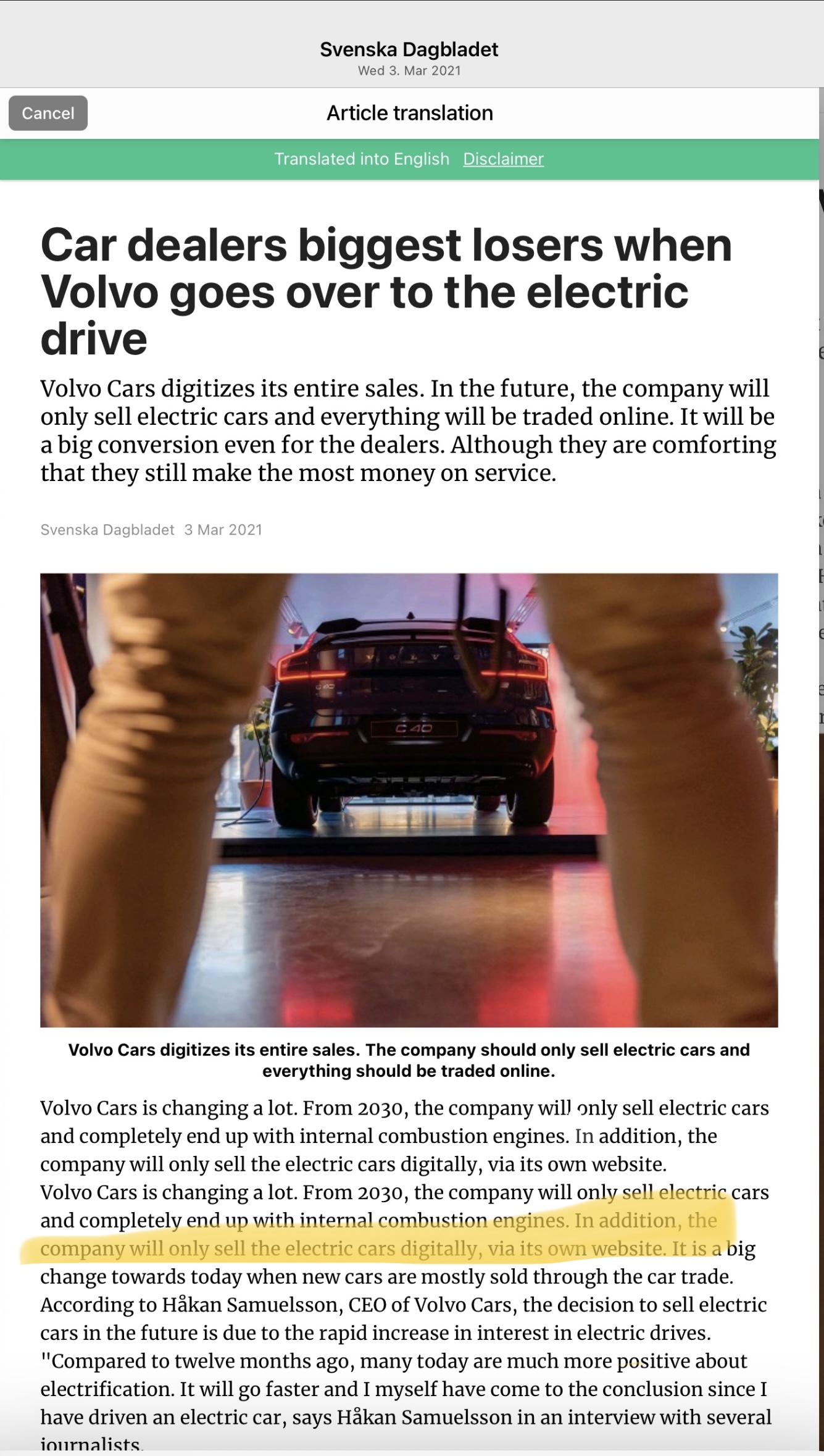

Tämä ei suoraan liity Kamuxiin mutta toisaalta liittyy erittäin paljonkin. Todellinen distruptio kehittymässä jos autovalmistajat alkavat laajemminkin siirtyä puhtaasti omaan digitaaliseen myyntiin ja samalla todennäköisesti myös jälleenmyyjät menettävät oman roolinsa. Mitä tekevät Biliat jne jatkossa? Siirtyvät käytettyihin vai kuolevat pois? Joka tapauksessa tämä entisestään kiihdyttää siirtymään digitaaliseen myyntiin alalla - olettaen muiden seuraavan mikä lienee selviö.

EDIT: uusien Volvon sähköautojen myynti siirtyy jo tänä kesänä 100% nettiin ja Volvon omaan kanavaan, nykyiset jälleenmyyjät eivät saa myydä enää.