Olen siitä tavallaan samaa mieltä, että brändi ei ole kokonaisuuden kannalta Kamuxille ihan niin tärkeä kuin tuosta viestistäni saattaa saada kuvan. Tarkoituksenani olikin herätellä miettimään erityisesti Kamuxin brändiä ja sen roolia kansainvälistymistymisen kannalta, eikä käsitellä kuinka merkittävä asia brändi on itse koko kokonaisuuden kannalta. Mutta mitä tulee osaavan työvoiman hankkimiseen, niin brändillä on itse asiassa siinäkin iso merkitys.

2 tykkäystä

Myönnettäköön, en ole itsekään tutustunut kilpailukentän toimijoihin, mutta jotain havaintoja on yleisemmällä tasolla tullut tehtyä.

Kolmisen vuotta sitten (ex-)tyttöystävä kertoi miten terveydenhuollon vastaanotolla (en muista tarkemmin) kaikki asiat hoidettiin edelleen paperilla. En tämän takia usko, että käytettyjen autojen kauppa on siellä digitalisoitunut juurikaan. Old habits die hard ja en usko vanhojen pienten yritysten kauheasti kehitystä eteenpäin puskeneen… Täten Saksan fragmentoitunut markkina on jossain määrin ympäristönä verrattavissa siihen mistä homma Suomessa Kamuxilla lähti liikkeelle. Uskoisin siis, että sangen tukevasti ollaan firman mukavuusalueella siellä laajentumisen suhteen. Aika tosin ainoastaan näyttää miten käy, mutta luottavaisin mielin itse tätä holdailen.

Viimeisin oma kosketus Saksaan on kahden vuoden takaa, jolloin julkiseen liikenteeseen sai vihdoin ostettua lippuja äpillä. Taksiin tosin kelpasi edelleen vain käteinen. Tai saattoi jopa korttikin toimia. No ei sen väliä.

Ehkä siis liioittelin tuossa aiemmassa viestissäni, mutta se minulle sallittaneen tehokeinona, koska jutun pointti oli että Suomi on näissä asioissa maailmaa edellä eikä arvioida sitä kuinka paljon. Paljon kuitenkin ollaan ennen oltu… Meillä oli IRC galleriakin ennen Facebookkia, mutta ei sitä osattu viedä markkinoille kuten ei montaa muutakaan sovellusta tai ideaa. Valitettavasti. Tykkään Kamuxista sijoituskohteena osittain juuri siksi niin kovasti, että kerrankin on firma, joka näyttää mihin digitalisaatio (ja Suomi) oikeasti pystyy ja vielä näinkin tylsällä alalla.

5 tykkäystä

Tää on kyllä uskomatonta miten se sijoittajasentimentti pystyy heittämään ympyrää joka Inderesin foorumilla vaikka täällä pitäisi väen olla paljon paremmin informoitu ja valveutunut kun keskimääräisellä keskustelufoorumilla jolla keskustellaan sijoittamisesta. ![]()

Mitä tässä kvartaalissa siis kävi? Kamux myi ennätysmäärän autoja, liikevaihto oli ennätystasoa ja varastonkierto nopeutui edeltävään kvartaaliin verrattuna, ketjua lukiessa voisi kuvitella että Kamux olisi menossa yrityssaneeraukseen ja laiva vuotaisi tai Kamuxin tapauksessa koko auto olisi ruostumassa.

Vaikka viivotinmainen kasvaminen olisi kivaa QT:n tyyliin niin ei se oikein kuluttajabisneksessä toimi ja tähän voisi vaikka linkkailla sen Vernerin moneen kertaan mainitseman Chipotlen osakekurssin.

Välillä markkinat panikoivat jostakin ja tällä kertaa se näyttää olevan bruttomarginaali ja yhtäkkiä Kamux ei mukamas osaisi enää myydä autoja ollenkaan voitolla. ![]()

Välillä osake menee ylös, välillä alas ja näin ne markkinat tuppaavat vain menemään, pääasia että firma tekee juuri sitä mitä uudella strategiakaudella oli puhuttu.

Taloudelliset tavoitteet 2021―2023

Kamuxin keskipitkän aikavälin taloudelliset tavoitteet ovat:

- Liikevaihdon kasvu yli 20 % vuosittain

- Vuosittain kasvava oikaistu liikevoitto ja oikaistu liikevoittomarginaali yli 3,5 %

- Oman pääoman tuotto (ROE) yli 25 %

- Jakaa osinkona vähintään 25 % tilikauden voitosta.

Liikevaihto kasvanut 32% joka antaa mahdollisuuden tinkiä kasvuluvuista viimeisellä kvartaalilla niin että myös taloudellisiin tavoitteisiin päästäisiin liiketuloksen kohdalla.

ROE 18,6% koko vuoden kohdalla ja sitäkin rasittaa se Saksan neljän miljoonan alaskirjaus, alauskirjauksenkin kohdalla kannattaa muistaa että ei se neljä miljoonaa ole tässä kohtaa vielä varmuudella kokonaan hävitty vaan sieltä saattaa tulla sitä rahaa takaisinkin päin ihan merkittäviä summia.

Marginaalin suhteen ollaan hieman tavoitteita perässä, mutta mikä estää sen että niitä ei voitaisiin tosiaan vielä viimeisellä kvartaalilla kiriä ja tähänkin tavoitteeseen päästä?

Kamuxilla on edelleen tavaraa hyvät määrät ja Saksassakin päästään taas toimimaan normaalisti koko kvartaalin pituudelta.

Sitten tapaus K-caara, porukalla on mennyt löysät lahkeeseen vaikka heiltä ei ole edes vielä mitään suuria avauksia tullutkaan.

Jos Kamuxin osuus kokonaiskaupasta oli 8% tasoa vuonna 2018 niin kyllä siitä kakusta riittää syötävää vaikka K-caara ja Saka yhtälailla kasvattaisivat markkinaosuuttaan.

Vertailukohtana niin ihan hyvin juuri K-ruokakaupatkin ja S-marketitkin edelleen pärjäävät vaikka Lidl tuli heidän oligopolinsa aikanaan rikkomaan ja halpuuttamaan.

Autokaupan suhteen sitä kasvu-uraa riittää kyllä Suomessa jokaiselle suurelle toimijalle ja alan itse huolestua vasta kun Kamuxin markkinaosuuden kasvu hidastuu markkinaa hitaamamksi yli kahden kvartaalin ajaksi ja siitä ei ole toistaiseksi näyttöä.

Keväällä oli hypeä ilmassa että vihdoin painetaan oikein isosti kaasua ja kasvetaan ja nyt kun sitä haetaan oikein tosissaan alkaa porukkaa jännittämään että eikö sitä katetta ole enää tulossa ja unohtiko Kamux kannattavuuden kokonaan?

Kyllähän sitä olisi helposti edelleen tehtävissä mikäli kasvupanostukset laitettaisiin nollaan ja lyhyen tähtäimen tuloksentekokyky maksimoitaisiin, mutta sitäkö porukka sitten kuitenkin haluaa?

Töyssyjä on varmasti vielä tulossa ennen kuin tämä strategiakausi päättyy ja haluaisin itsekin nähdä enemmän uusien liikkeiden avauksia, mutta eiköhän se Kalliokoski edelleen tiedä mitä on tekemässä kun on firman tähänkin pisteeseen asti saanut.

Mitä tulee Petrin “kivittämiseen” niin kyllä allekirjoittanutkin oli ensimmäisistä uuden strategiakauden tuloksista hieman yllättynyt ja pettynyt ja jouduin omia odotusarvojani kannattavuuden suhteen vetämään alas, mikäli olisi heti uskonut siihen mitä Kalliokoski asioista puhuu niin ei olisi tarvinnut yllättyä. ![]()

Riskiprofiili on hieman noussut uuden strategian myötä, mutta niinhän se rahoitusteoriassa menee että riskin kantamisesta palkitaan sitten parempana tuottona siinä kohtaa kun ollaan hillotolpalla isompana konsernina ja paremmilla neuvotteluehdoilla rahoitusta ajatellen.

Viimeisenä lukekaa niitä analyysejä ja tehkää hyviä osakepoimintoja mikäli näette että tarina ei ole oleellisesti muuttunut tässä kevään ja nykyhetken välissä vaan jatkaa strategiakausi jatkuu edelleen suunnitellusti. (Korjasin vielä oikeat P/E luvut nykyhetkeen kun kurssi on jatkanut edelleen alaspäin)

Päivitettyjen ennusteidemme mukaiset 2021 ja 2022 kertaeristä oikaistut P/E-luvut ovat 22x ja 19x.

Tulospohjainen arvostus on mielestämme maltillinen Kamuxin pitkän aikavälin tuloskasvunäkymiin peilattuna ja se on hieman matalampi kuin edellisessä päivityksessämme (osake on laskenut enemmän kuin tulosennusteemme

Vielä viimeisenä niin Petrillä on ennusteissa että osinkokin pysyisi samalla tasolla ensi vuonna ja olisi sen 0.24€ per lappu, mikäli Kalliokoski painaa tosissaan kaasua niin senkin suhteen saatetaan nähdä laskua. Mikäli osingonjakosuhde asettuisi 25% ohjeistuksen alareunaan se olisi 0.54 EPSillä siellä 0.14€ korvilla.

Tämäkin mahdollisuus on tuotu esiin jo uutta strategiaa lanseeratessa joten sen mahdollisuuteen kannattaa myös varautua mikäli Kamuxin tarinassa osinko näyttelee itselle merkittävää roolia. ![]()

183 tykkäystä

Käsittääkseni Kamuxin, samoin kuin muidenkin ( käytettyjä ) autoja myyvien liikkeiden/ketjujen kate tulee pääasiassa auton sisäänostohinnan ja ulosmyyntihinnan välisestä erosta. Lisäpalvelut : rahoitus, vakuutus jne ovat toki tässä jeesaamassa. Aluksi Kamux vuoli kultaa, kun se toi suuria määriä autoja Saksasta ja Ruotsista, auton tilaus “omaan myymälään” ja toimitus suoraan asiakkaalle, sekä nettisivut olivat toimivia ja uusia konsepteja. Mutta kuten kaikilla aloilla, hintaerot ja kilpailuedut tuppaavat tasoittumaan, kilpailijat ottavat eroa kiinni ja kuten ollaan huomattu, palkkaavat jopa hyvin menestyvän kilpailijan väkeä leipiinsä.

TJTn mainitsema kvartaalien vaihtelu on myös tosiasia, ilman koronaa ja kasvustrategian painopisteiden muutoksiakin. Käytettyjen autojen kauppa ei ole niin syklistä, kuin uusien, mutta autojen saatavuuteen vaikuttanee vielä vuoden pari , uusien autojen toimitusongelmat.

Itseä kiinnostaa keississä, eniten Saksan pari seuraavaa vuotta, pystyykö K. samaan tai lähes samaan, kuin Suomessa ja Ruotsissa eli laajenemaan kannattavasti koko maan kattavaksi ketjuksi. Alku on ollut pomppuista, se on pakko myöntää, olikohan q2 ensimmäinen + merkkinen kvartaali Saksassa.

Oma aikajänne yltää ainakin sinne 2023 asti, jonne aion katsella tämän kehitystä, viimeinen dippi on itselle ymmärrettävä, mutta myös hyvä lisäyspaikka. PS: Petrille kiitos liveistä, Kamux on yksi mielenkiintoisemmista katsella, juuri siksi, kun kvartaalien väleillä on ollut paljon eroja.

9 tykkäystä

Eikös Kamuxilla pelaa hommat ihan samalla tavalla. Tässä hieman sitä asetelmaa että tehdään samoja juttuja mutta pikkuisen paremmin.

Itse pitää sanoa että jos joku kysyy käytettyjen autojen liikettä joka tulee ensimmäisenä mieleen niin kamux.

@TJT tuolla mainitsikin että kummallisesti sentimentti kääntyy kun tulee yksi pehmeä kvartaali,joka siis yhtiön omiin ennustuksiin nähden ei ollut mikään katastrofi.

Alalla kuitenkin pelataan pienillä marginaaleilla ja myytyjen autojen määrä ratkaisee. Tälläkin palstalla nostetaan aina esille että kamux on kärjessä(?) mitä tulee reklamaatioihin. Juu… varmasti ovat jos myyvät paljon.

Itselle ainakin sopii tämä tie,mennään näin. Uskoisin firman ja sen johtajien osaavan tämän homman paremmin kuin normaalin sarvihatun. Odotellaan vuosi ja katsotaan miten hommat rullaa.

“Pitkällä tähtäimellä” (1-3,5kk) ei varmaan suuria muutoksia, mutta boomer tähtäimellä (2022/q4-2023 eteenpäin) saattaa olla “ihan ok”

9 tykkäystä

Jeeep, yksittäiset omat asiakaskokemukset ovat melkoisia lillukanvarsia ellei niistä saa jotain laajempaa oivallusta yhtiöstä. Esim. jos henkilö kävisi tekemässä 50:ssä liikkeessä pistokokeen. ![]()

Muutoin liikevaihto, etenkin samoissa myymälöissä, kertoo oleellisen skulaako homma vai ei. ![]()

Lähespä kaikilla tuntuu olevan joku kokemus Kamuxista, mutta jokaista kokemusta ei tarvitse kirjoittaa tähän ketjuun.

71 tykkäystä

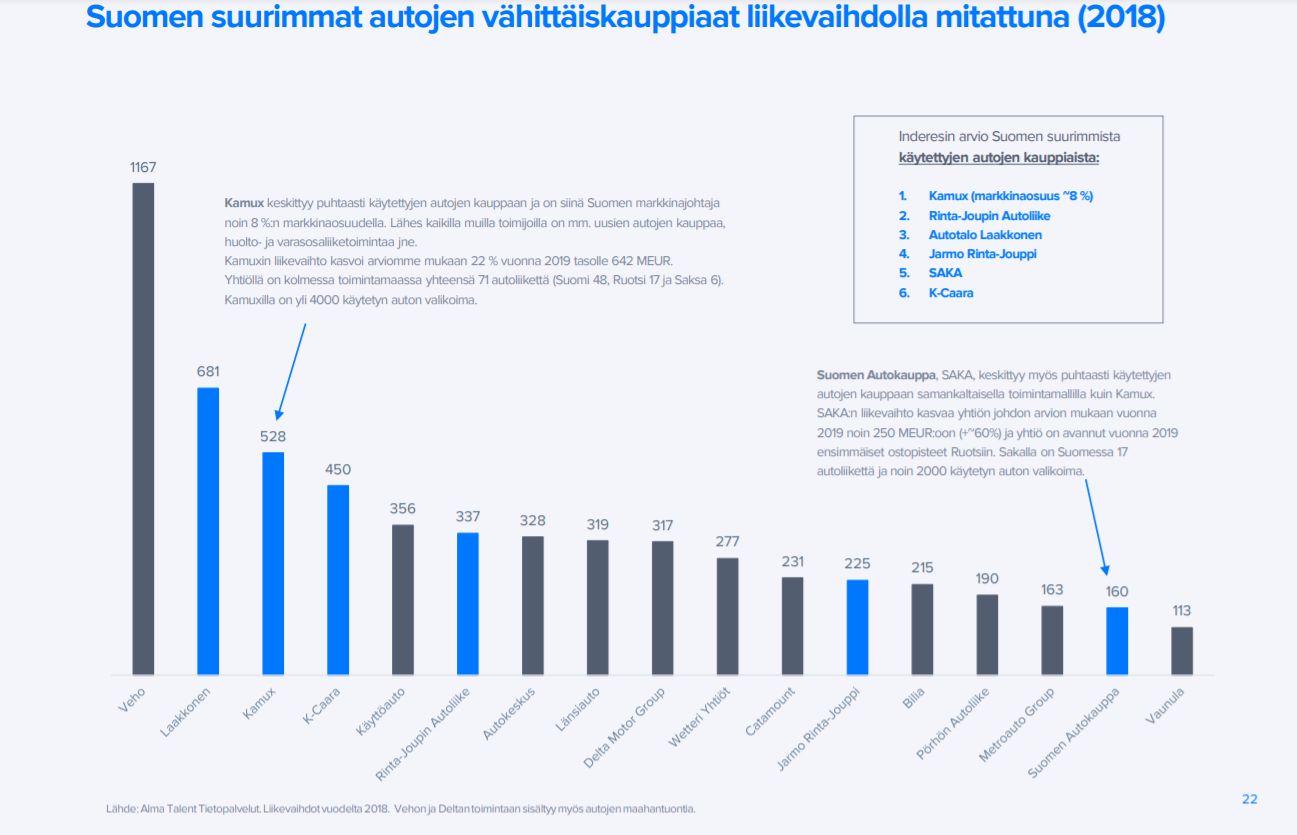

Kamuxin Saksan menestysmahdollisuuksia arvioidessa on hyvä muodostaa käsitys, minkä tasoinen keskimääräinen toimija Saksan markkinalla on, ja arvioida, miten Kamux mahtaa pärjätä näitä vastaan kilpailussa. Tästä saa jonkinlaisen kuvan menemällä mobile.de :hen (Saksan nettiauto.comia vastaava palvelu) ja selaamalla randomilla eri liikkeiden ilmoituksia, ja vierailemalla liikkeiden omilla nettisivuilla (mikäli sellaisia edes on). Ja tämän jälkeen katso muutama Kamuxin mobile.de ilmoitus (tässä Kamuxin mobile.de ilmoitukset: https://suchen.mobile.de/fahrzeuge/search.html?dam=0&isSearchRequest=true&q=kamux&s=Car&sfmr=false&vc=Car )

Erottuuko Kamux edukseen vai tuntuuko siltä, että ollaan keskimääräistä tasoa perässä?

Edelleen kysyn, mikä olisi se skenaario, että Kamux ei Saksan markkinassa kilpailijoille pärjäisi ja pystyisi kannattavasti kasvamaan, kunhan saavat skaalaa kasvatettua?

E: Linkki vaihdettu Kamuxin koko mobile.de valikoimaan pelkän Elmshornin sijasta.

20 tykkäystä

Ei tässä tällä hetkellä EPS:n kasvua tuijotetakkaan vaan sitä liikevaihtoa joka mahdollistaa EPS:n kasvun vivun kanssa siinä kohtaa kun sitä käsijarrua laitetaan päälle kasvun suhteen.

Jos bilian liikevaihdon kasvu on on siellä CAGR 3,5% hujakoilla niin eihän näillä firmoilla ole sijoitutarinallaan mitään muuta yhteistä kuin että myytävät tuotteet ovat osittain samoja.

Biliä on 90 vuotias firma joka hakee tuloskasvua mieluummin tehostamisen kuin kasvupanostusten kautta, kamux on 18 vuotta vanha firma joka hakee edelleen kasvua kannattavuudesta tinkien.

Samalla ajanjaksolla kun Bilin lv mörni kuin kunnon arvo-osake konsanaan Kamux liikevaihto kasvoi vajaa 20 CAGR:ia.

Verrokkina toimii pikemminkin amerikkalainen Carmax ja voisi myös argumentoida että Kamuxista maksetaan härskiä alihintaa kun kasvua ei ole käytännössä analyytikkojen ennusteisiin leivottu.

Carmaxin TTM PE on tällä hetkellä 21 ja kasvu on ollut muutamalta viimeiseltä kokonaisen vuodelta hidasta verrattuna kamuxiin.

Kamuxin TTM on tällä hetkellä yahoossa 26, mutta kun siitä siivoaa pois sen Saksan neljän miljoonan kertaerän niin arvostus on samoissa, miksi Kamuxia pitäisi hinnoitella halvemmilla kertoimilla kuin Carmaxia?

46 tykkäystä

Onpa hyvät verrokit.

Kamuxin arvostuksessa kyse on siitä, luottaako yhtiön kasvustrategiaan ja autokaupan kannattavuuteen pitkällä aikavälillä, vai ei. Kertoimet näyttävät hyvin erilaisilta riippuen luottamustasosta. Yhtiön track record strategiansa toteuttamisessa on kuitenkin sitä luokkaa, että se nostaa kertoimia väistämättä jonkin verran.

Neljä kuukautta sitten markkinat suhtautuivat Kamuxiin positiivisesti, tällä hetkellä taas negatiivisesti. Neutraali sentimentti ja arvostus kulkee siellä välimaastossa.

Edit: Sekin on hyvä huomioida, että Kamuxin laittaessa nyt kasvupanostukset jäihin ja maksimoimalla kannattavuuden osake treidaisi paljon lähempänä pe 10 -tasoa.

6 tykkäystä

Sakasta taas, maksumuuri, muutama sitaatti:

“Kyllä kasvu on ollut hurjaa ja on myös tänä vuonna. Me puhkaisemme tänä vuonna 500 miljoonan euron rajan liikevaihdossa.”

“Tavoitteena on miljardin euron liikevaihto muutamassa vuodessa.”

“Saka todennäköisesti pärjää Suomessa noin 30 myymälällä, tällä hetkellä on 24 liikettä.”

“Liikkeiden kokoa toki kasvatetaan, mutta emme tee Suomeen 50:tä liikettä. Voimme tuplata liikevaihtomme miljardiin euroon noin 30 myymälän verkostolla muutamassa vuodessa.”

12 tykkäystä

Tässä Sakalla on ilmeisen tehokas konsepti ja ovat olleet ilmeisesti Kamuxia edellä myymäläverkoston tehokkuudessa. Kamuxillahan on noin 50 liikettä ja (vasta) nyt on siirrytty isompiin myymäläkokoihin luultavasti Sakan esimerkin myötä.

Isossa kuvassa, Sakahan tässä kirittää Kamuxia parempiin tuloksiin ja käytäntöihin, joka on pitkässä juoksussa etu myös ulkomaiden valloituksessa.

16 tykkäystä

Saka on ehkä kopioinut Kamuxia ja tehnyt asiat heti alusta parhaalla tavalla, mutta mikä estää Kamuxia puolestaan kopiomasta Sakan malleja jatkossa. Tähän ehkä menee hetki aikaa, mutta tuskin autokaupassa mitään uusia mullistavia, liian vaikeasti kopioitavia konsepteja saadaan aikaiseksi. Tästä näkökulmastahan toinen iso kilpailija markkinoilla voi olla hyväkin asia kun “auttavat” toinen toisiaan haluamattakin ![]() . Markkinaosuudet kuitenkin molemmilla vielä pienehköjä ja kolmatta yhtä isoa käytettyjen autojen myyjää tuskin lähiaikoina tulossa, vaikka Kesko kuinka yrittäisi.

. Markkinaosuudet kuitenkin molemmilla vielä pienehköjä ja kolmatta yhtä isoa käytettyjen autojen myyjää tuskin lähiaikoina tulossa, vaikka Kesko kuinka yrittäisi.

17 tykkäystä

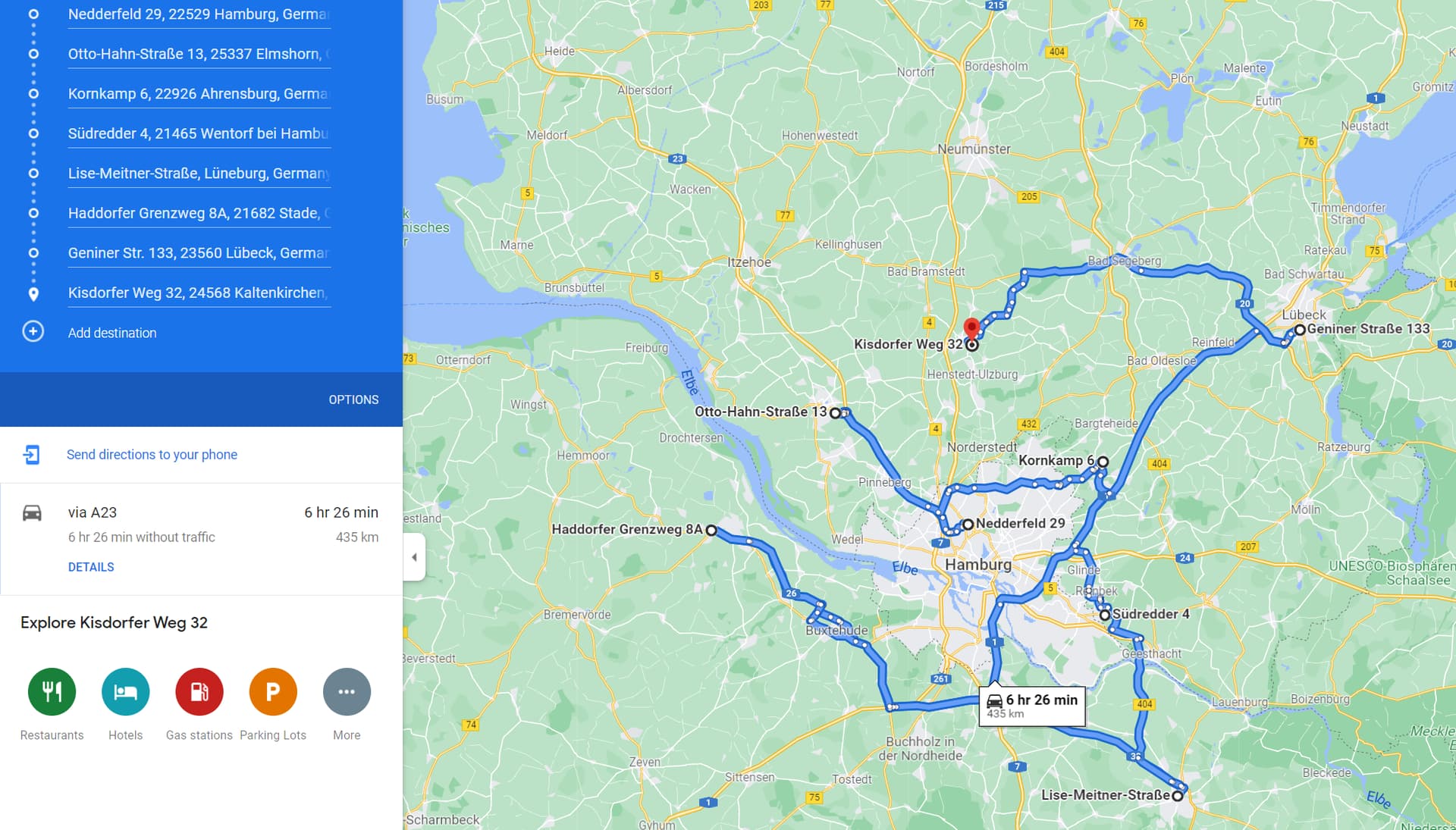

Juurikin näin. Tämän takia itsellä on tarkoitus ajaa joulukuussa ensin 6-7 tuntia Luxemburgista Hampuriin ja sen jälkeen käydä läpi kaikki Kamuxin Saksan liikkeet parin päivän aikana ja yrittää saada selville miten siellä asiat oikeasti menee. Reittiä pitää vielä optimoida…![]()

Kuvassa kaikki kahdeksan Kamuxin myymälää Suur-Hampurin alueella.

260 tykkäystä

Kyllä se on selvää, että kun ulkomaille mennään, ensin ylösajetaan tappiollista liiketoimintaa, joka vasta ajan kuluessa kasvaa ja kääntyy kannattavaksi. Ei Kamux ole Ruotsiin ja Saksaan lähtenyt kehittämään hyväntekeväisyyttä, vaan liiketoimintaa josta saa myös säällisen katteen.

Kuten sanoin aiemmin, joko uskoo siihen että käytetyn auton kauppa on kannattavaa liiketoimintaa, tai sitten ei usko. Kamux on kasvuvaiheessa ja tämän hetkiset kannattavuusluvut eivät tietenkään ole niitä lukuja, joihin pitkällä aikavälillä tähdätään. Työ on kesken.

Se on yhtiöille täysin normaali kuvio, että kasvu syö kannattavuutta. Samaten on normaali kuvio tasapainottelu kasvun ja kannattavuuden välillä. Tässä ei ole mielestäni suurta dramatiikkaa …

14 tykkäystä

Oikein ihailtavaa omistautumista, luulin ekaksi vitsiksi, koska tuo vaatii, niin paljon aikaa ja vaivaa. Arvostan. ![]()

![]()

![]()

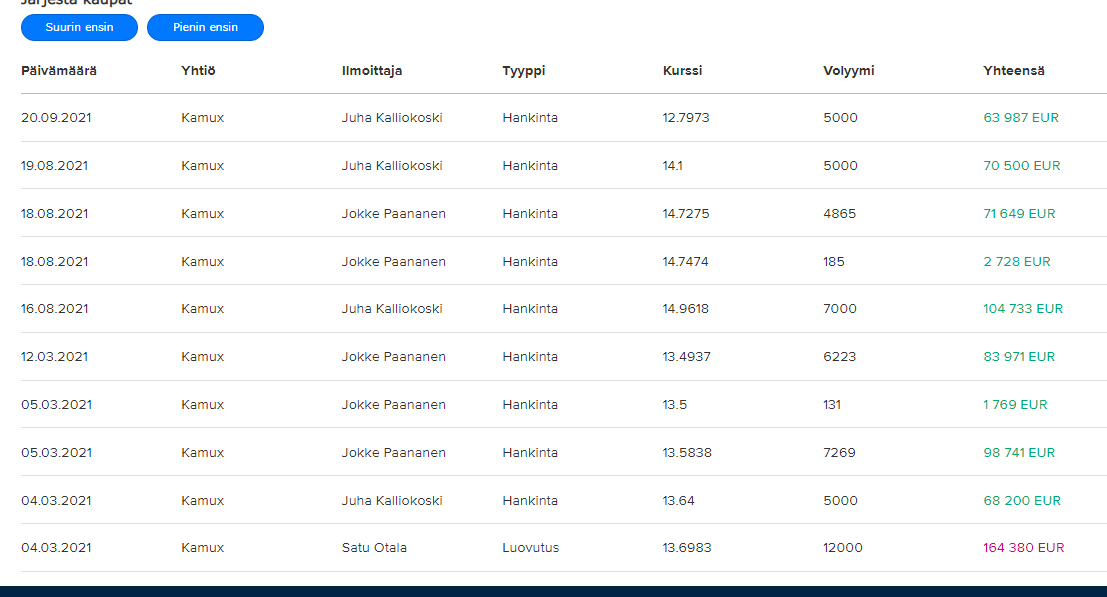

Tämä ei ole karhu- eikä härkänäkemys, mutta Premium-tilin kautta saa kivasti suodatettua sisäpiirin kaupat, niin ajattelin huvikseni jakaa tänne suunnilleen viimeisen 12 kuukauden ajalta kamuxilaisten sisäpiirin kaupat:

Kalliokosken kokonaisomistuksiin nähden nuo lisähankinnat eivät ole valtavia, mutta Paanasen hankinnat taitavat olla suhteessa jo aika suuria. Otalan myynnitkin ovat suhteessa kokonaisomistuksiin olleet ihan kohtalaisen suuria.

Jokainen voi tehdä omat päätelmänsä ja käyttää tietysti tukena Kamuxin “suurimmat omistajat”-luetteloa, mutta ei näissä kai sen enempää ihmeteltävää ole. ![]()

https://www.kamux.com/osaketietoa/suurimmat-omistajat/

23 tykkäystä

–Myös Kamuxin osake on Kantolan mielestä houkutteleva juuri nyt, mutta hieman eri syystä.

Kolmannella neljänneksellä yhtiö kasvatti liikevaihtoaan 23 prosenttia, mutta sen oikaistu liikevoitto putosi liki viidenneksellä.

Markkinoiden reaktio tulokseen oli pettynyt, ja kurssi sukelsi tulospäivänä 10 prosenttia. Kantolan mukaan yhtiön tarina ei ole kuitenkaan muuttunut, ja syyt heikommalle kannattavuudelle ovat selvillä.

Komponenttipula on haitannut autoteollisuutta, jolloin uusia autoja ei ole riittänyt vastaamaan kysyntään. Monet ovatkin joutuneet hankkimaan autonsa uuden sijasta käytettynä, jolloin käytettyjen autojen hinnat ovat nousseet.

Kamuxille sen myymien autojen kallistuminen näkyy heikompana kannattavuutena, sillä sen autojen myynnistä saama marginaali ei kasva hintojen kanssa samassa suhteessa. Esimerkiksi 20 000 euron autosta ei saa tuplasti suurempaa marginaalia kuin 10 000 euron autosta, vaan ehkä muutaman satasen enemmän.

Näin ollen korkeammat autojen hinnat johtavat teknisesti pienempään marginaaliprosenttiin, mutta sillä ei pitäisi olla vaikutusta Kamuxin toimintaan pitkällä aikavälillä.

Kantola uskoo yhtiön etenevän edelleen kohti tavoitettaan, joka on kaksinkertaistaa liikevaihto vuoteen 2023 mennessä.

”Kamuxin tarina näyttää hyvin erilaiselta riippuen siitä, katsooko yhtä neljännestä vai koko strategiakautta.”

Osakekurssin kyykkäys voikin tarjota hyvän ostopaikan kärsivälliselle sijoittajalle.–

65 tykkäystä

Tiedän että aihetta on käsitelty aiemminkin, mutta silläkin uhalla kysyn silti: Onko Kamuxilla jotain erityistä strategiaa sähköautoihin siirtymiseksi? Vai onko tarkoituksena ostaa ja myydä sitä mitä markkinoilta kulloinkin sattuu löytymään? Itse toivoisin omistamaltani firmalta hiukan proaktiivisuutta, mutta uskon että tietävät paremmin kuin minä mitä tekevät.

EV/EBITDA tämän päivän luvuilla 14.9 poikkeuksellisen, ja kenties tilapäisen, heikolla tuloksella. En ymmärrä joten ostan.

7 tykkäystä

Mikähän kvartaaliraportti oli kysymyksessä, kun Q&A:ssa oli kysymys asiaan liittyen. Kalliokoski taisi vastata tyyliin “Koitamme olla markkinanhermolla ja hankkia sitä, mitä asiakkaat haluavat kulloinkin ostaa.”

Eli mitä tahansa ei myydä vain myymisen ilosta.

11 tykkäystä

Hei kaikille,

tiedän, että Euroopan käytettyjen autojen kohdemarkkina on valtava ja Kamuxin kasvu träkki on hyvä ja kamux ei näytä erittäin kalliilta nyky hinnalla jos kasvua pystytään strategianmukaisesti jatkamaan. Päädyin kuitenkin puolittamaan Kamux sijoitukseni ja siirtämään puolet toiseen Eurooppalaiseen käytettyjen autojen kauppiaaseen, jonka tavoite on olla Euroopan suuin ja hienoin. Oikeastaan se on jo, mutta olla monin verroin suurempi ja hienompi kuin nyt:

Saksalainen Auto1 Group: Miksi kirjoitan tästä Kamux ketjuun?

-Auto1 toimiii Autohero brändillään 9 eri markkinalla (mm. Ruotsissa ja Saksassa).

-yhtiö teki IPO:n helmikuussa 38 eur/osake hinnalla ja keräsi yli 900 miljoonaa euroa rahaa kunnian himoiseen kasvustrategiaan (tästä kuitattiin lainaa pois, mutta likvidejä varoja on yli 700 milj. jäljellä vuosien mittaiseen investointi ja kasvukampanjaan.

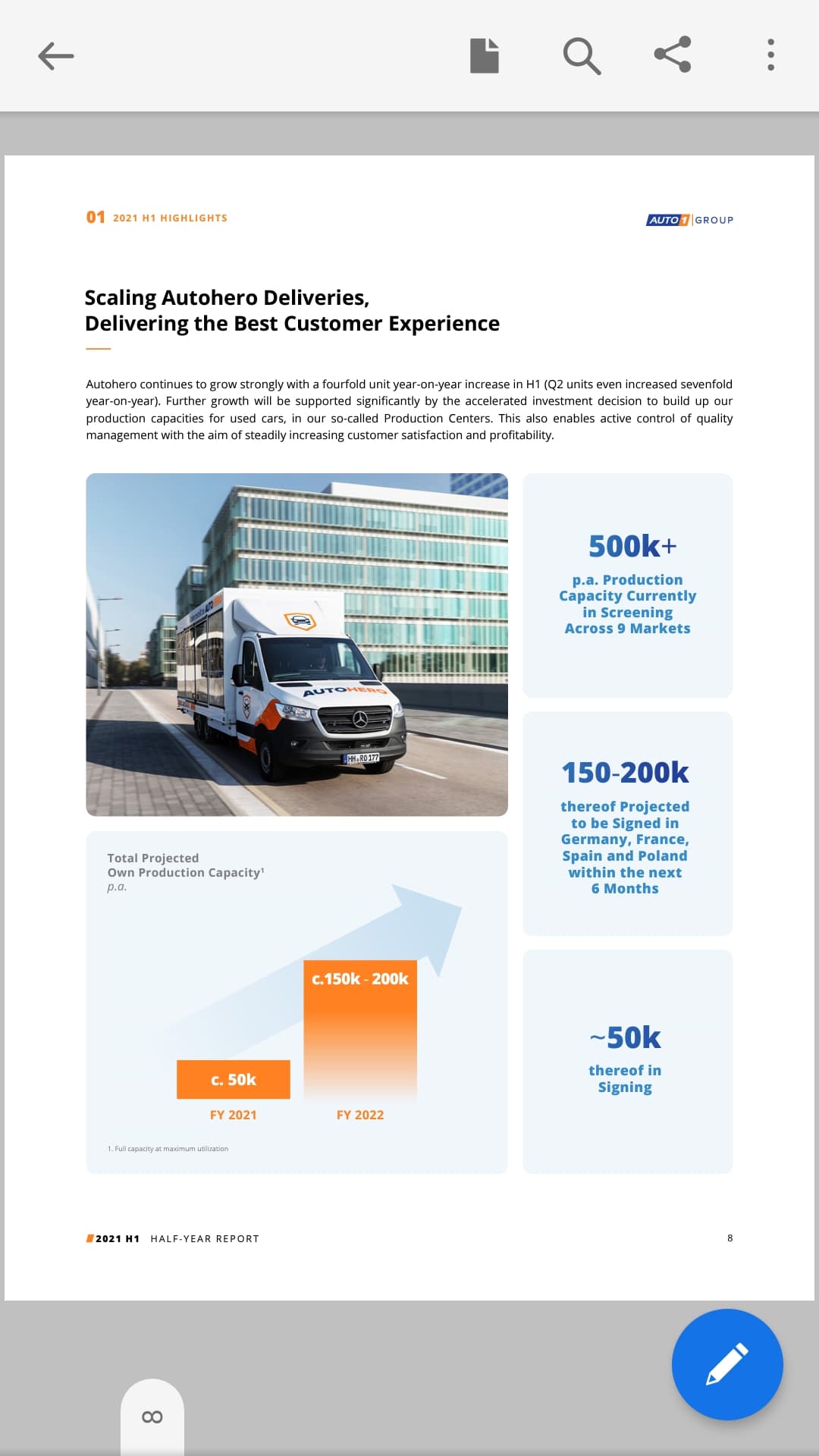

-Auto1 on mm. hankkinut 2021 tilat 50k auton käsittelyyn Autoheroa varten ja muistelen että 2023 tavoite on 400k autoa! Kapasiteetti/vuosi.

-kuluttajalle yhtiö tarjoaa: 21 vrk rahat takisin, 1 vuoden takuun ja ilmaisen toimituksen (miten Kamux vertautuu)

-panostavat brändimarkkinointiin ja kuljettelevat autoja sellaisilla lasiseinäisillä ihan kivoilla rekoilla.

-tähän saakka ja varmasti tulevaisuudessa Auto1 Groupin isoin business o myydä autoja kauppiaille (mahdollisesti esim. kamux?) eikä tämä varmasti ole loppumassa, mutta voisi kuvitella, että jos Autohero jatkaa räjähdysmäistä kasvuaa kuten näyttää, niin parhaat autot menevät ehkäpä AUTOHERO:lle.

Kamux tietysti hankkii autoja monesta paikkaa, mutta millä metodililla he muuten toimivat?

-Autohero toimitti Q3 11,3k autoa ja yhteensä ostivat 160k autoa (en ole varma montako ehtivät myydäpois, mutta varaston kierto taitaa olla suhteellisen nopeaa.

:

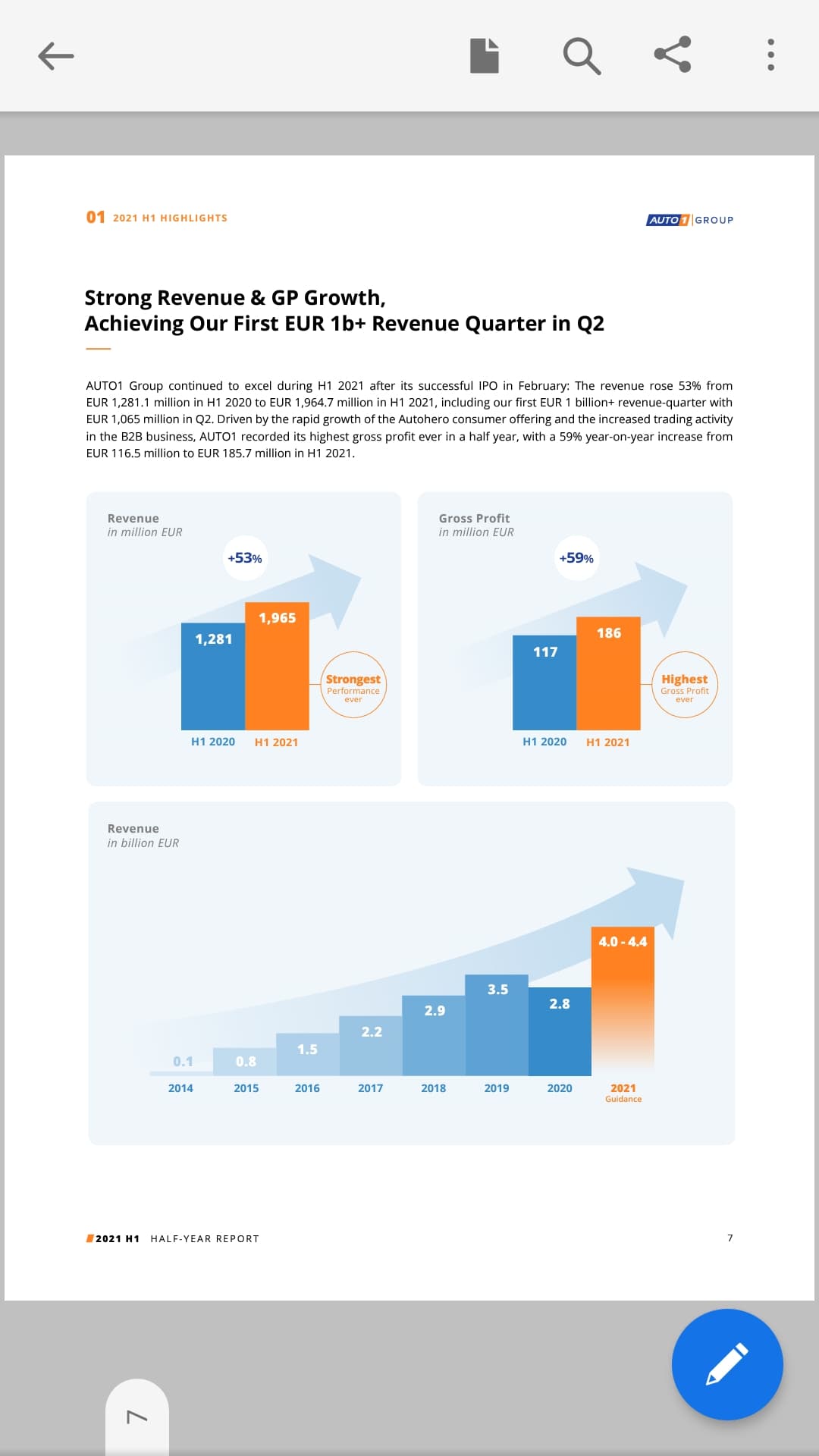

AUTO1 Group SE: AUTO1 Group reports record quarter and raises full-year revenue and gross profit guidance

- AUTO1 Group increases Q3 revenue by 64% year-on-year to EUR 1.26 billion, gross profit rises to EUR 116 million, fueled by massive customer demand

- Autohero retail business achieves another record-breaking quarter with 11,275 deliveries in Q3, up 364% year-on-year

- Autohero revenue up 413% year-on-year with EUR 160 million in Q3

- Autohero secures 50,000 in-house used car production capacity to support overwhelming customer demand

- AUTO1 Group sets a new purchase record with over 160,000 cars in a single quarter

- AUTO1 Group upgrades full-year revenue guidance to EUR 4.5-4.6 billion and gross profit guidance to EUR 415-425 million

En nyt sano että tämä estäisi Kamuxia menestymästä, mutta kun aikaisemmin on puhuttu että kilpailijoina on paljon pienet isä ja poika liikkeet ja uusia autoja myyvät liikkeet ja SAKA, niin titysti osaa vastaan Kamuxilla on iso etu Monikanavaisella systeemillään ja Suomessa ihan hyvä brändi.

Mutta kun halutaan Euroopan ykköseksi ja Saksa olisi siinä mm. aka oleellinen maa, niin miten KAMUX vertautuu Auto1 Grouppiin jatkossa Brändillään ja millaiset Kamuxin asiakas lupaukset ovat.

Auto1 omaa ihan hillittömät resurssit ja ohjeistaa 4-4,4 miljardin liikevaihtoa ja omaa mm. aika ison softakehitys osaston.

Tässä vähän kasvu vauhdista: AUTOHERO (kuluttaja brändi, joka Kamuxin kilpailija)

Driven by exceptionally strong demand, Autohero achieved a record quarter and increased the number of units delivered in Q3 to 11,275, growing 364% year-on-year and 34% quarter-on-quarter. Autohero revenue rose to EUR 160 million, up 414% year-on-year and 40% quarter-on-quarter. Retail gross profit increased to EUR 4.1 million, up 533% year-on-year.

tuosta voi itse tutustua tarkemmin.

Miten näette, riittääkö Kamuxin osaaminen kilpailla brändiään vahvistavaa Auto1 vastaan / tarvitseeko edes kilpailla (millä aikavälillä katsomme), pystyykö Kamux hankkimaan autonsa niin että heille jää järkevä marginaali väliin. Käsittääkseni Auto1 Group myy autot kauppialle halvemmalla kuin kuluttajille, kun ei halua tuhota sitä puolta, ainakaan vielä.

Autohero is investing extensively into its own in-house production facilities and has already achieved its targeted capacity of 50,000 used cars for 2021, which is projected to grow to 150,000 to 200,000 across Europe over the course of next year.

Aika inhottavaa että löytyy tällainen digipuolen iso osaaja valtailla resursseilla, ei ihan niin neitseellistä markkinaa kuin voisi joku kuvitella.

Noh ainakin autokauppaa voi tehdä myös kokonaan verkossa ja diginä.

49 tykkäystä

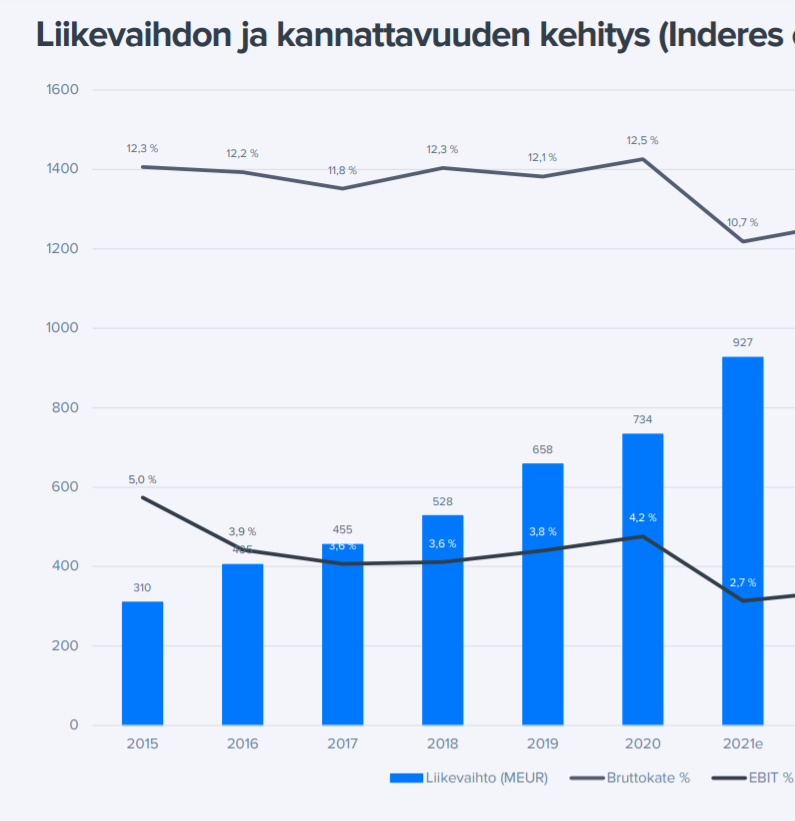

2020 oli hyvin poikkeuksellinen vuosi Kamuxille, niin vertaillaanpa vielä perspektiivin vuoksi päärivit 2019 Q3 vs. 2021 Q3:

- Liikevaihto 182,8M€ → 254,6M€ (+39,3%)

- Myytyjen autojen määrä 15 409 → 18 699 (+21,4%)

- Bruttokate 22,8M€ → 29,0M€ (+27,2%)

- Liikevaihto integroiduista palveluista 8,6M€ → 10,7M€ (+24,4%)

- Oik. liikevoitto 8,6M€ → 10,0M€ (+16,3%)

Ja 2019 1-9 vs. 2021 1-9:

- Liikevaihto 483,1M€ → 693,3M€ (+43,5%)

- Myytyjen autojen määrä 41 037 → 51 701 (+26,0%)

- Bruttokate 59,6M€ → 76,4M€ oikaistuna Saksan 3,7M kuprusta (+28,2% ja rasitteena tässä mm. uuden ERP:n (KMS) käyttöönotossa menetettiin Kalliokosken ja CFO Lehtosen mukaan jonkin verran bruttokatetta)

- Liikevaihto integroiduista palveluista 23,5M€ → 30,0M€ (+27,7%)

- Oik. liikevoitto 20,0M€ → 22,4M€ (+12,0% ja tässä rasitteena mm. KMS:n käyttöönotto)

Bruttokate nousi siis enemmän kuin myytyjen autojen määrä, ja sen tekemisestä ollaan nyt erityisen huolissaan. ![]() Tuotot integroiduista palveluista menneet myös hyvään suuntaan ja kasvaneet myytyjä autoja enemmän (mikä myös osaltaan selittää bruttokatteen parantumista suhteessa myytyjen autojen määrään).

Tuotot integroiduista palveluista menneet myös hyvään suuntaan ja kasvaneet myytyjä autoja enemmän (mikä myös osaltaan selittää bruttokatteen parantumista suhteessa myytyjen autojen määrään).

Osakkeen arvostus muuten tällä hetkellä alle Helsingin pörssin mediaanin (EV/EBIT), taulukko tiistailta:

90 tykkäystä