Uusien autojen rekisteröinti on kuin varkain kääntynyt Euroopassa nousuun vrt. vuodentakaiseen

EDIT: näköjään tuossa ei ollutkaan vielä marraskuun lukuja, koitin löytää jonkin lähteen erään pankin uutiskirjeen väitteeseen, että nousivat marraskuussa 17%

Tässä siis tuorein raportti:

Voi olla Kamuxin kannalta merkittävää, jos spill-over myös käytettyihin ja kuvastaa yleisesti kuluttajakäyttäytymistä:

The strongest increase was observed in Germany (+31.4%)

Ei “peltihalleista” pääomakustannus oo mikään järjettömän iso eli tuo kulu voi olla suureksi osaksi sähköä jo valmiiksi. En osaa haarukoida todennäköisyyksiä kovin tarkasti, mut kyllä on olemassa joku mahdollisuus, että tuo höylää nettotuloksesta muutaman miljoonan pois noin vaan. Ehkä joku muu tietää millainen kulurakenne tuollaisessa Kamuxin tyyppisessä toimitilassa on.

Ei koske Suomea. Vaikka Yhdysvalloissa käytettyjen autojen markkina on romahtamispisteessä kuluttajakysynnän hiipumisen ja korkojen nousun tehdessä autolainoista mahdottoman kalliita keskivertokuluttajille, niin meidän Kamux onnistuu parantamaan kannattavuuttaan ja koska ensi vuonna käytettyjen autojen hinnat laskevat roimasti ja ostoja vähennetään eikä uusia myymälöitäkään avata, niin käyttöpääomaakaan ei sitoudu yhtä paljon kuin ennen ja siksi tehdään yksi yhtiön historian parhaista vapaista kassavirroista ikinä @Thomas_Westerholm

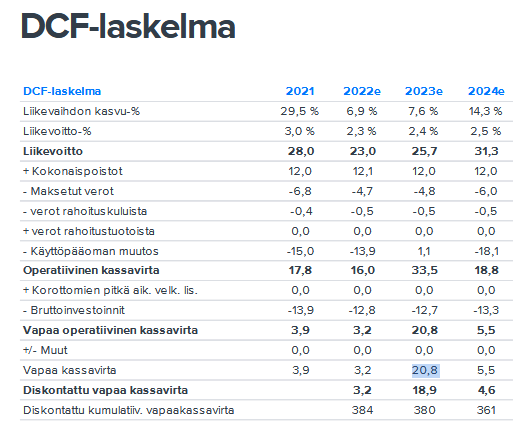

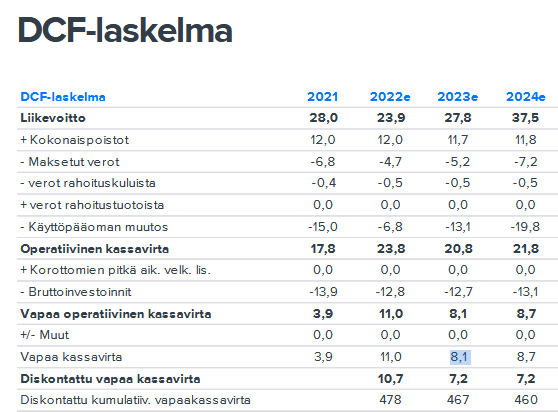

Ensi vuoden odotuksien ero tähän aiemmin syksyllä tulleeseen rapsaan verrattuna on muuten varsin huomattava:

Odotatko itse siis että suomen volyymit romahtaa ja sitä myöden rautakatteet sekä osittain myös integroidut? Ja tämän lisäksi varsinkin rahoitustuottoihin (integroitujen osa) tulee painetta ostovoiman laskiessa, korkojen kallistuessa ja kamuxin marginaalin kaventuessa?

Kuinka paljon arvoa mielestäsi kamuxin DCFlle kannattaa antaa? Tai varsinkaan yhden vuoden ennustetulle kassavirroille?

PS. auton downgradeejat taitaa olla yksiä parhaista asiakkaista kamuxille - ainakin “normaali” markkinassa. Mutta nämäkin saattaa helposti mennä huonoiksi tradeiksi ensivuonna jos osuu pahasti tuulettimeen.

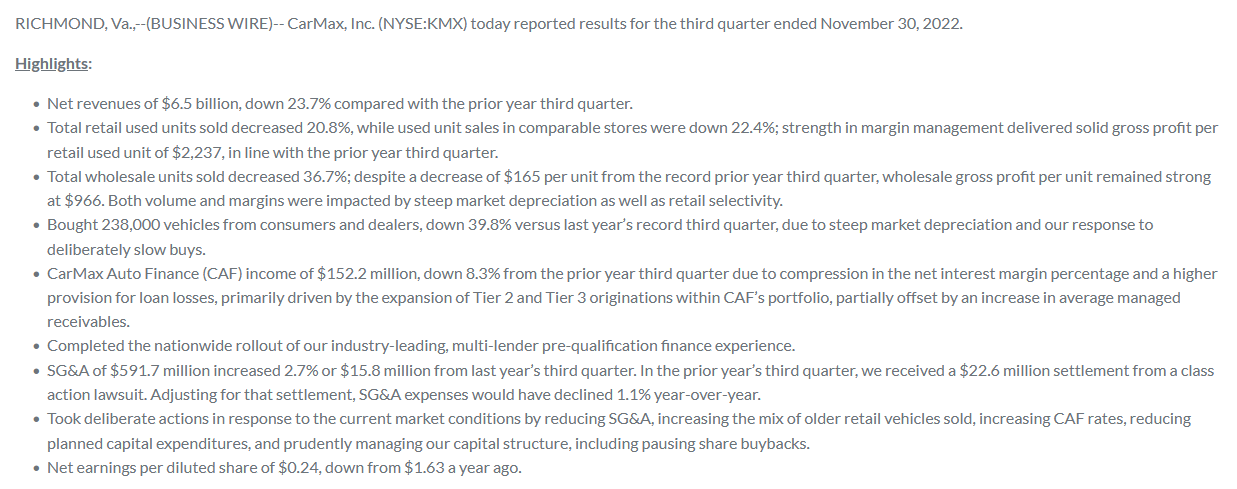

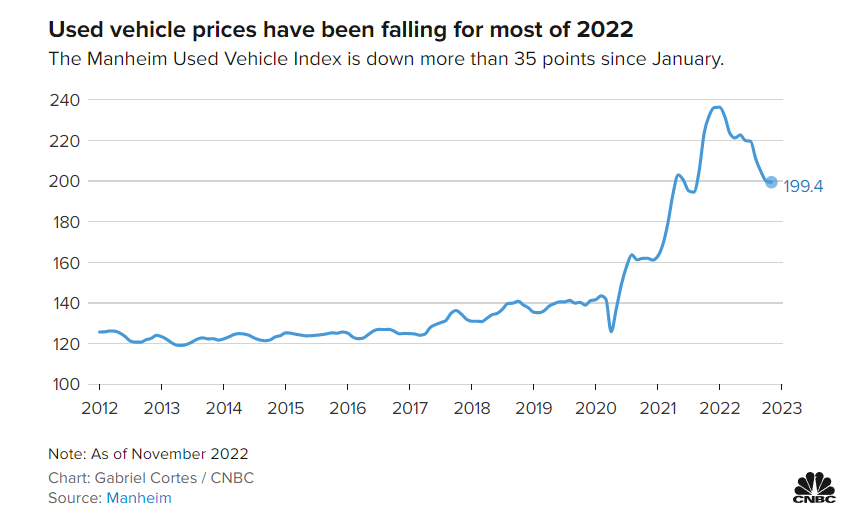

Viitisen päivää sitten julkaistiin Yhdysvaltain suurimman käytettyjen autojen kauppiaan kvartaalirapsa. Tuosta voi ottaa mallia miltä käytettyjen autojen kauppa näyttää, kun markkina alkaa aidosti hidastumaan

Euribor menee juuri nyt katosta läpi, mikä rajoittaa erityisesti suomalaisten kuluttajien ostovoimaa ja -haluja sekä nakertaa Kamuxin mahdollisuutta tienata rahoitustuotteilla. Samaan aikaan mennään mitä ilmeisimmin kunnon taantumaan ensimmäistä kertaa kymmeneen vuoteen. Kamux taas on puhdasverinen syklinen yhtiö, joten…

Kamux myy lainan auton ostajille, toimii siten kuin pankki, vaikka laina tulee muualta, kuvio on sama kuin vuosia ollut tähänkin saakka. Sanotaan että pankkien, eli lainanantajien tuotto nousee hyvin merkittävästi korkojen noustessa, jopa viisinkertaistuu korkojen tuplatessa.

Mutta miksi lähdetään siitä että Kamuxin myymästään lainasta saama tuotto romahtaa, vaikka lainan myöntäjän saama tuotto nousee erittäin merkittävästi.

Väitän että Kamuxin saama provisio myös nousee reilusti, ovat kuitenkin hyvin merkittävä korkeakorkoisten lainojen myyjä ja neuvotteluvoima iso. Ja vaikka eivät saisikaan kuin korkotuottoon perustuvan perus-feen, on se silti moninkertainen tuotto suhteessa nollakorkojen aikaiseen tuottoon pari-kolme vuotta sitten. Kun korot ovat moninkertaistuneet, niin varmaan Kamux saa nyt keskimärin 2000e/per auto kun aikaisemmin oli satasia. Eli Kamuxin tulos tulee nousemaan merkittävästi ainakin tältä osin, itse asiassa moninkertaistumaan. Mahdollisuus positiiviseen tulosvaroitukseen on alkuvuodesta suuri.

Jos ajatellaan yritystä pääasiallisen tuloksenteon näkökulmasta, Kamux ei ole enää vuosiin ollut autokauppa vaan lainojen ja vakuutusten myyjä, eli laina- ja vakuutusmeklariyritys. Näiden bisnesalueiden tuoma nettokate on jo isompi kuin valitettavan välttämättömän mutta lähinnä ongelmia tuovana sivubisneksenä olevan autokaupan, ja tämä yhä enemmän korostuu korkojen noustessa.

Erääseen vähän käytettyyn autoon Kamuxin 12kk lisäturva olisi maksanut 960euroa, ensimmäiset 6kk myyjän vastuu kattaa kaikki viat, joten lisäturva kattaa vain 6kk-12kk välisen ajan eli 6kk. Tuo 6kk tuskin maksaisi oikeasti kuin enintään 300-400 euroa koska ehdot ovat melko ahtaat, eli kate turvassa 60% luokkaa ja siitä varmasti suurin osa Kamuxille koska ilman heitä ei vakuutusyhtiö saisi myytyä ainuttakaan vakuutusta tai turvaa ko. auton ostajalle, voisi arvioida Kamuxin osuudeksi 500euroa per lisäturva/auto. Korvaukset mitä ostajille vioista maksetaan eivät keskimäärin montaa kymppiä ole koska turvan korvauksessa on omavastuu ja tiukat ehdot.

Tuohon päälle Kamuxin myymä kasko ja liikennevakuutus, jos asiakas ottaa molemmat kilahtaa Kamuxin kassaan katetta 500-600euroa per auto.

Olisivat mielissään jos vaan keksisivät keinon päästä autojen kaupasta eroon ja elää näillä muilla hyväkatteisilla varsinaisilla pääbisneksillä joilla tulee kuitenkin jo vähintään nelinkertainen nettokate auto myynnin katteeseen verrattuna.

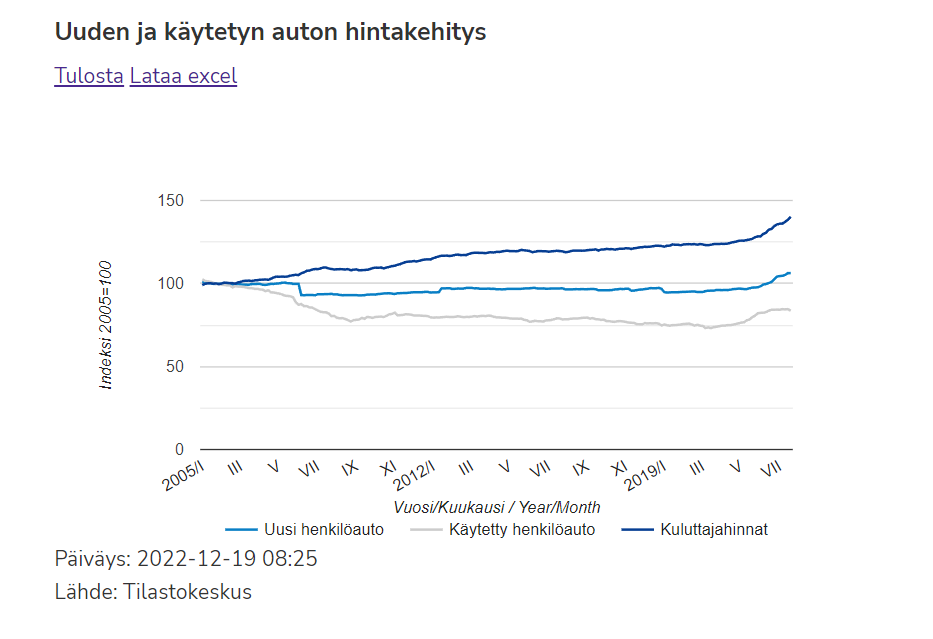

-Taantuma siirtää kysynnän voimakkaasti keskittyen käytettyihin, tilastojen mukaan käytettyjen autojen hinnat on suomessa nousseet yhtäjaksoisesti jo viimeiset neljä vuotta.

Siksi, että pankit nostavat korkojaan Kamuxin suuntaan. Silloin ne pankit kyllä saavat korkotuottoja enemmän, mutta Kamuxin leipä kapenee, ellei Kamux itse saa vietyä korotusta edelleen asiakkaalle myytävään rahoitukseen. Ja tämä taas voi olla hankalaa, koska Kamux on myynyt jo alunperinkin “älyttömän” kalliilla koroilla ja kuluilla rahoituksiaan asiakkaille, niiden nostaminen entisestään ei ole yhtä helppoa.

Tässä ollaan kovin hakoteillä. Kamuxin korkotuotto ei tosiaan mitenkään itsestään nouse, vaikka pankit nostavat korkojaan. Päinvastoin, Kamuxin korkotuotot vain laskevat pankkien nostaessa korkoja (ellei Kamux siis itse myös nosta samassa suhteessa asiakkaan suuntaan). Huom. tämä tuottojen mahdollinen kaventuminen koskee tulevia rahoituksia, jo aiemmin myydyt rahoitukset rullaavat normaalisti sen aikaa kun ovat olemassa (asiakas maksaa lainansa pois).

Kamux myy ihan itse omana tuotteenaan nämä Kamux Plus lisäturvansa, ei niissä ole vakuutusyhtiötä mukana. Ja Kamux maksaa myös siis itse niiden mukaisesti mahdolliset viat ja korjaukset autoissa. En tiedä tarkkaa summaa per auto, mutta tuo muutama kymppi lienee kuitenkin kehno arvaus, eli reilusti alakanttiin.

En tiedä onko kovin järkevää 1:1 verrata jenkki- ja suomimarkkinoita - jenkki markkinaa kun vaivaa vähän eri asiat kuin suomea, kuten käytettyjen autojen hintakehitys. Jo ainoastaan tämän luulisi aiheuttavan järkyttävästi ongelmia markkinan sisällä, vaikka kysyntä ei edes hiipuisi. Vähän suuntaa antavaa dataa vaikkei tilastot välttämättä täysin samaa asiaa samoilla parametreillä mittaisikaan:

Käytetyt noussut keskimäärin n.15% pohjista huippuihin suomessa:

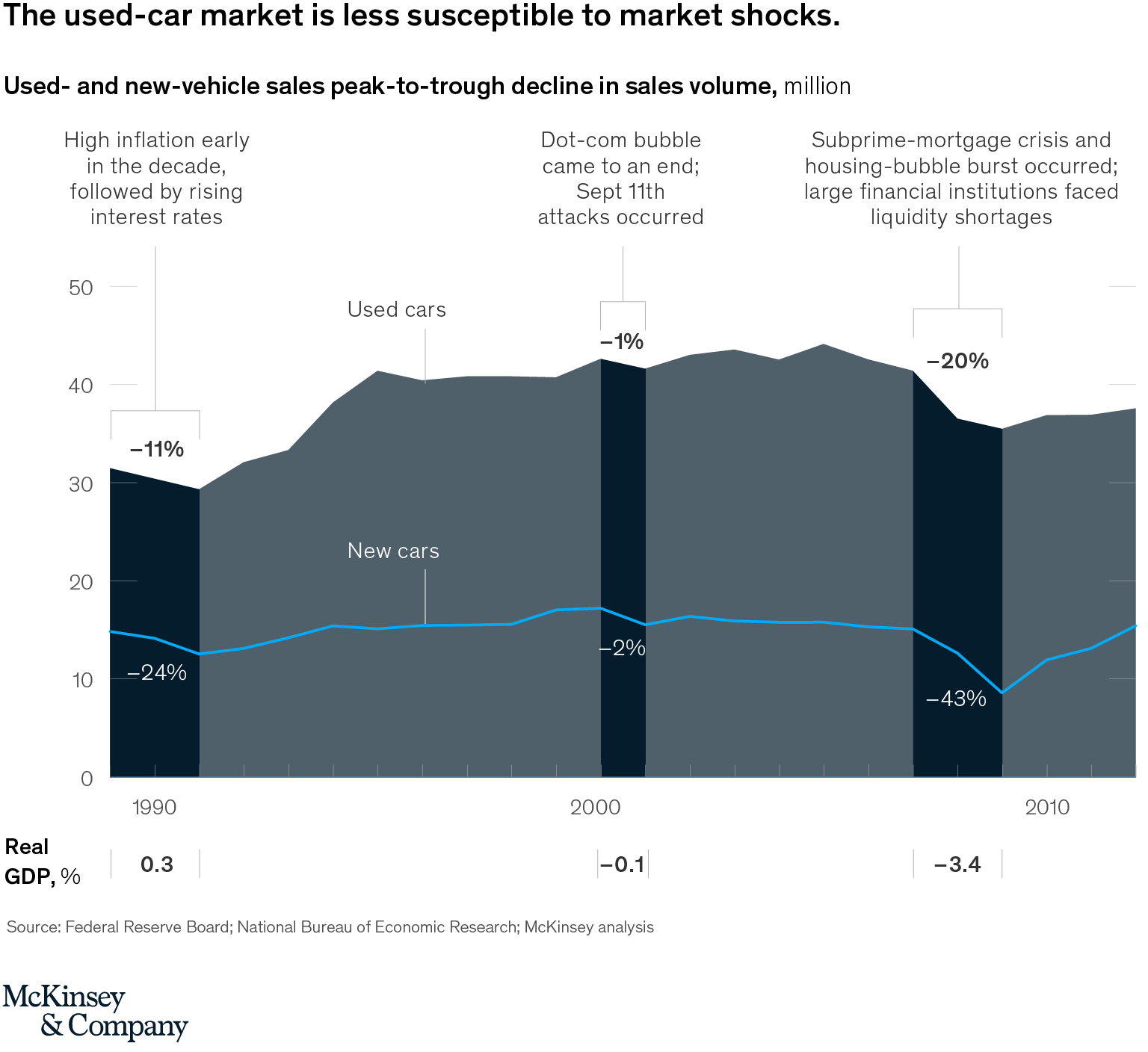

Kaikki yhtiöt tottakai on puhdasverisiä syklisiä yhtiöitä, kunhan sen toimialalle kehittyy sopiva kriisi, mutta jos oletetaan syklisen yhtiön seuraavan tarkasti vaikka bkt-kehitystä, osaatko kertoa miksi kamux on syklinen? Eli siis miksi kamuxin kohdemarkkina / kamuxin tulos heiluisi vivulla bkt:n mukana, kun konsensus taitaa olla lievästi päinvastainen - olettaen ettei käytettyjen autojen markkina “perus taantumassa” kovin suuresti dippaisi?

Olet tietysti oikeassa, että Yhdysvaltojen tilannetta ei voi suoraan verrata Suomeen, sillä heillä on taloudessa asiat huomattavasti paremmin niin työllisyyden, kuin energiankin osalta, mikä on ylipäätään mahdollistanut kuplan syntymisen käytettyjen autojen markkinoille. Täytyy kuitenkin muistaa, että ongelmathan eivät ole Yhdysvalloissa vielä edes kunnolla alkaneet ja nyt jo ennustetaan useiden toimijoiden konkurssia. Kuten aiemmin huomautin, niin sellaisten pienten ongelmien kuten taantuma ja kasvava ohjauskorko ei täällä keskustelupalstalla kuitenkaan uskota koskevan kotimaista Kamuxia, joka puheiden perusteella ilmeisesti on resistantti syklien vaikutukselle

Autosektorilla on toki yhtiöitä, joihin sykleillä on rajallinen vaikutus, kuten katsastusyhtiöt ja korjaamot, mutta korkeiden kiinteiden kustannusten ja ohuiden katteiden Kamux ei sellainen ole. Kun asuntolainat kallistuvat, sähkölaskut syövät säästöt ja yritykset alkavat irtisanomaan työntekijöitä, niin meinaatteko tosiaan että ihmisten ensimmäinen ajatus on hankkia uusi käytetty auto? Ruokaa on pakko ostaa ja jossain täytyy asua, mutta auton vaihto on turha luksuskulu, josta on helppo karsia huonoina aikoina ja sen vuoksi käytettyjen autojen myynti on äärimmäisen syklistä.

Tämä on iso ongelma Kamuxille, koska firman bisneslogiikka ei toimi, ellei autoja saada kaupaksi mahdollisimman hyvällä varaston kiertonopeudella ja myytyä siihen kylkeen kaikenlaista kallista lisähärpäkettä ja autolainaa. Sijoittajien osalta sijoitus Kamuxiin oikeutetaan puhumalla jostain normalisoidusta tuloksesta syklin yli, mutta sitten niissä omissa laskuissa käytetään normaalivuodesta poikkeavia lukuja noususyklin nollakorko/miinuskorkovuosilta, jolloin autolainaa sai jokainen jalaton turvapaikanhakijakin. 2 - 3 % 12 kk Euriborin korko on normaalia, eikä Kamuxilla ole vielä minkäänlaista träkkiä normaalimarkkinassa toimimisesta. Loogista olisi olettaa, että normaalimarkkinassa tulos on huomattavasti huonompi kuin menneisyyden hulluina vuosina ja osakekurssia katsoessa markkina näyttää olevan tästä asiasta täysin samaa mieltä.

Inderesin analyysit ja mallisalkku sen sijaan lähtevät analyysissään siitä että palaamme nopeasti takaisin nollakorkoaikaan ja pitkäkestoiseen positiiviseen taloussykliin ja mikäli näin on, niin Kamux on edullinen, myönnettäköön. Mielestäni sijoittajajien kannattaisi kuitenkin yrittää hieman enemmän haistella sitä zeitgeistia ja huomata että ne vanhat lainalaisuudet ja totuudet yhtiöistä, joiden mukaisesti he ovat tottuneet sijoittamaan, eivät välttämättä enää päde tulevaisuudessa.

Menee muuten toisinpäin. Kamuxilla on huomattavasti isompi markkinaosuus Suomesta, kuin yhdelläkään Yhdysvaltalaisella toimijalla on sikäläisestä automarkkinasta

Käytettyjen autojen markkina on elänyt jo hyvän aikaa historiallisen surkeaa sykliä. Eiköhän tämän ihan kaikki markkinatoimijat, jotka Kamuxista ovat kiinnostuneet, ole huomanneet. Kuten hyvin tiedät, eri alojen syklit eivät aina mene yleisten taloussyklien mukaan. Suhdanne on jo ollut tällä alalla hyvän aikaa pohjamudissa, ensin komponenttipulan aiheuttamien haasteiden ja myöhemmin energiakriisin sekä kuluttajaluottamuksen heikentymisen vuoksi. Toki mikään ei takaa sitä että mentäisiin entistä alemmas.

Carmax-vertaus mielestäni kertoo vain siitä, että käytettyjen autojen markkina on ollut huono tänä vuonna jenkeissäkin, eipä tuosta muita yhtäläisyyksiä voi vetää. Carmax on käytännössä aina ollut tappiollinen firma eikä sillä ole missään talousympäristössä track recordia voitollisesta liiketoiminnasta. Kamuxin track on hieman erilainen.

@Choyoba_Capital hyvää ja täysin relevanttia pohdintaa, tervetuloa muuten foorumille, oon ihmetellytkin mikset oo messissä! Olet kaivattu lisävahvistus, toivottavasti oot aktiivinen

Tämä yleisen korkotasojen nousun vaikutus Kamuxin tuloksentekokykyyn on mielenkiintoinen. Ja noinhan se taitaa juurikin mennä, että vaikutukset näkyvät viiveellä. Tässäkin tosin dynamiikka on mielestäni aika monimutkainen, sillä en edelleenkään näe että käytettyjen autojen ostajat ovat kovinkaan rationaalisia raha-asioiden kanssa toimimisessa. Korkojen nousun vaikutus rahoitustuotteiden hinnoitteluun on absoluuttisesti suurin tuolla suurten hintaluokkien autoissa, mutta niitä myydään muutenkin kappalemääräisesti vähiten ja näissä taas rahoitustuotteiden käyttö on käsittääkseni muutenkin vähäisempää? Matalemman hintaluokan autoissa taas ostajan ostopäätökseen vaikuttaa kohonneet rahoituskulut (oleltus: Kamux pitää katteista kiinni) ja psykologiset tekijät, jotka painostavat päivittämään sen vanhan Volvon uudempaan. Mä edelleen luulen (ja voin olla hyvin väärässä), että aika moni kuluttaja ostaa sen 5-25ke maksaneen auton Kamuxilta (rahoituksella) vaikka Kamux suunnilleen pitäisikin rahoituskatteista kiinni. Sijoittajat toimivat harvoin rahojensa kanssa rationaaliseti ja normaalit kansalaiset vielä harvemmin. Kuluttajien epärationaalisuudesta huolimatta on selvää, että kuluttajien luoma kysyntä käytettyjen autojen kaupalle on heikkoa lähitulevaisuudessa, onhan se sitä ollut jo tämän kriisin vuoksi hyvän aikaa. En kuitenkaan näe että tämä kuluttajien ostovoiman koettelu on uusi normaali, vaan sitä rahaa tulee tulevaisuudessa kyllä löytymään taas käytettyihinkin autoihin.

Joka tapauksessa negatiivinen kokonaisvaikutus tuolla ilman muuta on ja olen kyllä itsekin asian myötä laskenut omaa käypää arvoa Kamuxista / vaatinut enemmän turvamarginaalia tästä epävarmuudesta. Kuitenkin kun katsotaan tämän kriisin yli, niin en voi välttyä ajatukselta että markkinat silti liioittelevat vuosien 2022-2023 tuloksentekokykyä suhteessa käypään arvoon.

Eka puhuu että on tyhmää katsoa tämän yli ja luottaa Kamuxin pitkään track recordiin, mutta on hyvä huomata että käytettyjen autojen ala ON JO kriisissä ja useita toimijoita myös Suomessa on jo mennyt konkurssiin. Kamux sen sijaan tekee voitollista liiketoimintaa edelleen, vaikka kannattavan kasvun kanssa on ollut haasteita Ruotsissa ja Saksassa. Minä uskon että Kamux tulee tästä kriisistä ulos voittajana, moni muu toimija on jo hävinnyt.

EDIT: Eka jo kohteliaasti huomauttikin, että mulla meni Carmax ja Carvana tuossa yllä sekaisin!

Olen samaa mieltä tuosta, että Inderes on turhan optimistinen markkinan palaamisesta edellisten vuosien tasolle lähivuosina. Kuten mainitsit, on Kamux edullinen jos katsoo nykyhintaa ja suhteuttaa sitä mataliin korkoihin ja positiiviseen taloussykliin.

Matalat korot ja positiivinen taloussykli tuskin tapahtuu ihan kahden vuoden sisällä, mutta eikös sijoittajan usein kannata tehdä sijoitus pitkällä, jopa vuosikymmenien tähtäimellä? Haen tällä sitä, että jonain päivänä ne matalat korot ja talouden nousukausi oletettavasti taas nähdään, ellei tule maailmanloppua. Itse olen omistaja pitkälti tästä syystä ja tähtäin on useiden vuosien päässä.

Se täytyy toki myöntää, että ehkä turhan aikaisin aloitin ostot (keskihinta 5,8e). Mikäli kunnolla valutaan alas niin saatan hieman ostaa lisää, vaikka riskiä tässä ehdottomasti on ja downside voi olla aika suuri lähiaikoina, jos taantumasta tulee syvä. Oma näkemys on siis myös, että seuraavat 1-2 vuotta tulevat olemaan vaikeita, mutta jonain kauniina päivänä markkina palautuu suotuisammaksi. Ja ellei Kamux itse onnistu hölmöilemään, on liikevaihdolla ja kannattavuudella melko iso kasvupotentiaali.

… Kamuxilla ole vielä minkäänlaista träkkiä normaalimarkkinassa toimimisesta…

Muistetaan nyt, että Kalliokoskella on 20-vuoden kokemus autokaupasta.

Tuohon ajanjaksoon sopii ylä- ja alamäkiä, ja korkeita korkoja myös.

Itse ajattelen, että vaikea aika tappaa Kamuxia heikompia ensin, kuten on käynytkin jo aika isosti. Ja ruotsalaiset ovat varakkaita, nytRuotsin Kamuxilla olisi tilaisuus näyttää osaamisensa, oikeastaan olisi korkea aikain jo.

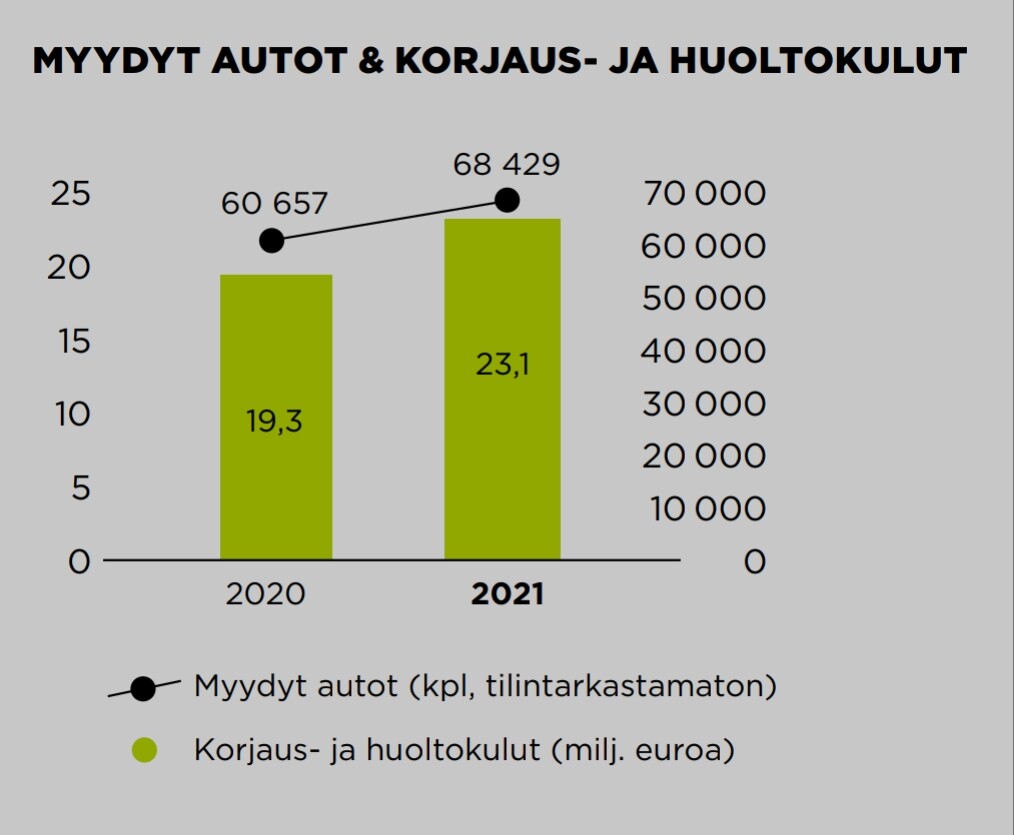

Jos Kamuxin bruttokate eli treidaustulos on 100miljoonaa, siitä vähennettävistä eristä ylivoimaisesti suurin menoerä noin 42-50% menee henkilöstökuluihin eli palkkoihin. Joissa “muuttuvan palkan suhteellinen osuus on merkittävä” eli myyntiin perustuvia palkkioita. Eikö se tarkoita, että tulos on hyvinkin joustava kulujen osalta?

McKinsey kuvaa US käytettyjen autojen markkinaa seuraavilla adjektiiveilla: “A big, stable, largely countercyclical market”

Jep just näin. Jos kysyntä romahtaa, niin romahtaa myös Kamuxin menot. Vaikea taas uskoa tilanteeseen, jossa rahoitustuotot romahtaisivat, mutta kysyntä säilyisi (mikä näkyisi ilman muuta nettotuloksessa). Vuonna 2021 Kamux teki bruttokatetta + integroitujen palvelujen katetta 144,1 Me, josta rahoitus- JA vakuutuspalvelut olivat 36,2 Me. Tästä ehkä noin 20 Me on rahoitustuottoja? Onhan rahoitustuotoilla tässä 144,1 Me potissa merkittävä osuus, mutta ei kuitenkaan Kamux tuon varassa nyt ole näinä vaikeina aikoina. Ja etenkin kun muistaa juuri tämän, että kiinteitä kuluja on vähän ja loput kulut joustaa hyvin alaspäinkin.