Tämä oli hyvin tiivistetty. Vähittäiskauppaa kun käydään niin myyminen on se “helppo” osa jos pystytään myymään vertailukelpoisilla hinnoilla. Kuten niin monessa muussakin pääoman sijoitustoiminnassa, myös autokaupassa tulos tai tappio tehdään pääosin ostaessa eikä myydessä.

Tokihan sitä voidaan hiuksia halkoa, että nämä kulkevat hyvin vahvasti käsi kädessä, pitää tietää mihin hintaan saadaan myytyä jotta osataan ostaa oikeaan hintaan. Mutta se on tosiaan tärkeää muistaa, että osto- ja myyntitoiminta ovat ihan yhtä tärkeitä osasia vähittäiskaupassa menestymisessä, ja volyymien ollessa isoja on molempien päiden digitalisaatio ensisijaisen tärkeää.

Kamuxin brändimarkkinoinnissa olisi mielestäni paljon opittavaa esimerkiksi nimenomaan Tokmannilta, tai Verkkokauppa.comilta. Toistaiseksi Kamux on ollut brändimarkkinoinnissaan todella varovainen eli sitä on tehty tosi vähän, nykyisillä volyymeilla/kokoluokalla tähän olisi mielestäni jo aika tulla muutosta. Operatiivinen tehokkuus ja osaaminen Kamuxilla on markkinansa eliittiä, mutta vasta sitten kun myös brändi on top-of-mind luokkaa on kilpailuedut vahvimmillaan ja pienet toimijat tosissaan ahdistettuna nurkkaan.

Top-of-mind aseman saavuttamiseksi tarvitaan taitavaa ja johdonmukaista brändimarkkinointia, missä tosiaan ainakin minun mielestäni Tokmanni ja Verkkis ovat varsin hyvin onnistuneet ja niistä voisi mallia ottaa. Toki tämä maksaa rahaa, mutta Kamuxin kokoluokassa pystyttäisiin jo pyöristyksiin jäävillä summilla saamaan aika paljonkin markkinointia aikaiseksi ja pitkällä tähtäimellä katsottuna tätä olisi järkevää tehdä. Vähittäiskaupassa on pidemmän päälle vaikea pysyä aallonharjalla ilman vahvaa brändiä ja siihen kohdistuvia markkinointipanostuksia, ja toisaalta markkinointi edesauttaisi Kamuxin näkökulmasta sekä autojen osto- että myyntitoimintaa. Noh, tämä nyt meni jo vähän pidemmän tähtäimen maalailuksi, mutta varmaan ajatus brändimarkkinoinnin tärkeydestä nimenomaan pitkällä jänteellä tuli selväksi

Jos pitäisi veikata niin ennusteita rukataan nyt ylöspäin. Kävin vilkaisemassa Petrin edellisestä raportista kvarttaaliennusteet:

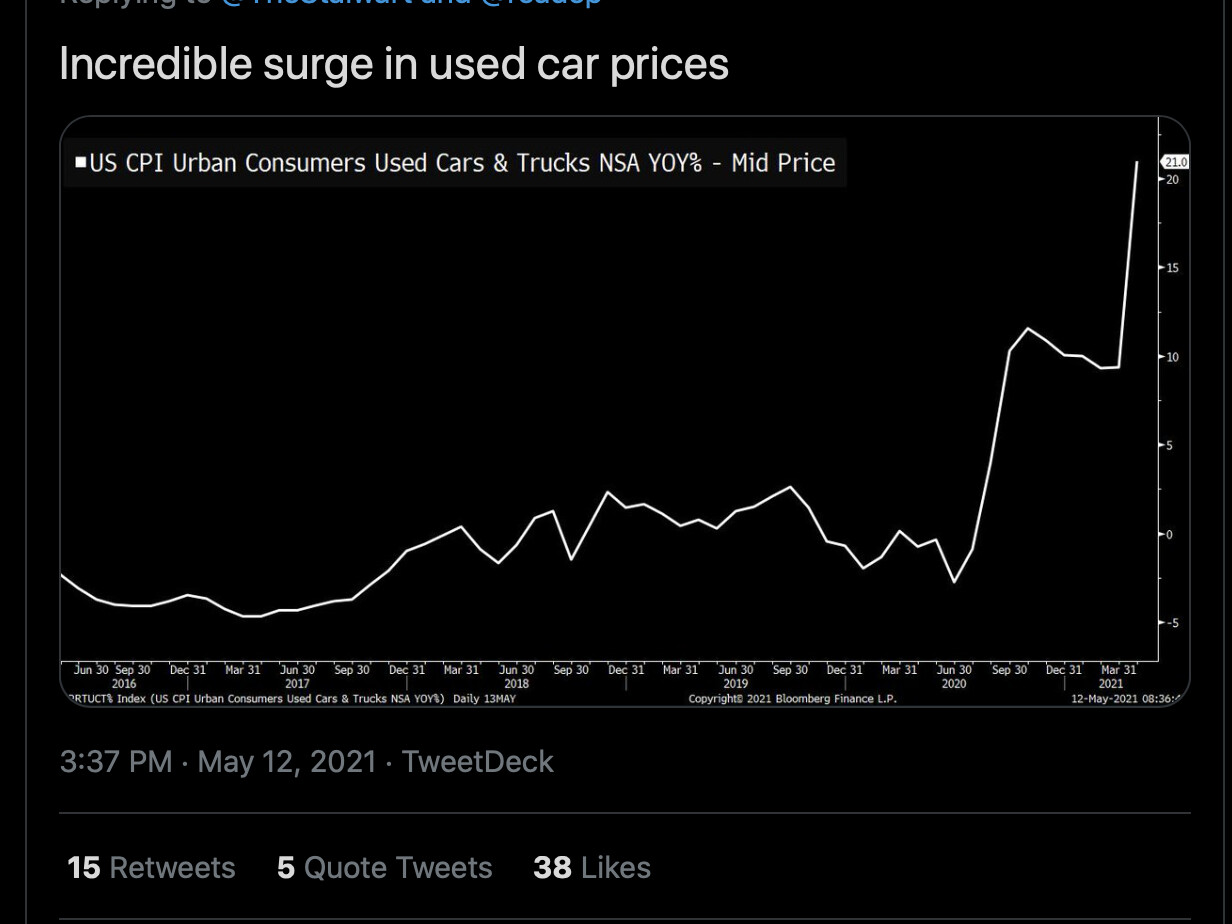

Jos katsotaan aiempien vuosien trendiä saman vuoden Q1 vs Q2 on ollut suurinpiirtein samalla tasolla tai kasvanut 2017 & 2018 aika tasoissa, 2019 selkeä kasvu. 2020 oli laskua, mutta verrokkina mielestäni huono. Jos nyt 2021 Q1 vs Q2 pysyisi edes tasoissa, tulisi tuohon ennusteeseen jo 40milj.€ korotusta. Mielestäni ei ihan mahdoton skenaario varsinkin kun yhteiskunnat ovat nyt aukeamassa/auki ja renta-på-renta kesä alkamassa. Jopa pieni kasvu ei yllättäisi Ruotsin suurmyymälän avauksen jälkeen. Lisäksi autojen keskihinnan nousu näyttää strategiselta valinnalta ja tietää hyvää kasvun kannalta, liekö otettu Sakalta mallia.

Joka tapauksessa tästä on hyvä jatkaa, arvostustaso ei näytä ollenkaan pahalta.

Päivän haastattelussakin oli nähtävissä Kalliokosken hymähdys kysymykselle erillisestä sähköautostrategiasta, minkä jälkeen hän kärsivällisesti selitti uudelleen, että Kamuxin strategiana on tehdä kannattavaa käytettyjen autojen kauppaa käyttövoimasta riippumatta ja autotarjonnassa pyritään yksinkertaisesti vastaamaan kysyntään.

Jos kuitenkin haluaa löytää konkreettisia toimia sähköautoihin liittyen, niin Kamuxin “Trendit, markkinat ja kilpailu” -sijoitusvideolla Juha mainitsee sähköautojen kysynnän myötä kasvavasta maahantuonnista ja esittelee lyhyesti Kamux Green -konseptin, jossa ekologisten käyttövoimien autoja ja niihin liittyvää osaamista on kerätty ja keskitetty valittuihin liikkeisiin. Videolla aikaleima oikeaan kohtaan:

Maria Wikström Danskelta kysyi englannin kielisessä QAssa mm. ruotsin heikkoudesta integroiduissa palveluissa about 25 min kohdalla. Kysymys palttiarallaa “eikö sopimusehtojen jne. pitänyt parantua liikevaihdon kasvaessa?” Johon CFO Marko Lehtonen (vähän kysymyksen ohittaen) vastasi että iso osa noista tuotoista tulee ns. sopparibonuksena, johon ei itse auton hinta vaikuta, ja vissiin Q1 myyty kalliimpia mutta vähemmän autoja (rahoituksia) kuin viime vuonna, joten integroitujen suhteellinen osuus tullut alas.

Onko kenelläkään valistuneita arvauksia mikä rooli oulun uudella prosessointi keskuksella on? Palveleeko se vain oman liikkeen autoja, vai onko myös muita (esim. suomeen ruotsista tuotavat autot) tarkoitus käyttää tämän putken kautta?

Olettaen että oulun keskus palvelee vain pientä osaa suomessa myydyistä autoista ja se vaikuttaa hyvältä investointi kohteelta, niin ajaako kamux itsensä investointi rumbaan, jossa näitä pitää jatkuvasti pystyttää huomattavin kuluin - jotta saadaan prosessia (kate, kierto, korvaukset jne.) tehokkaammaksi - kuitenkin varaston kasvatus vauhdista tinkimällä, jolla pitkässä juoksussa on oleellinen osa tuloskasvussa.

PS. kertokaa vielä tyhmälle meneekö tälläiset investoinnit liikevoitto vai tulos riviltä.

Näkyy taseella, ei tuloslaskelmalla, kirjataan rakennuksiin yms. mihin tämä nyt sitten aktivoidaankaan. Investointien rahavirrassa (rahavirtalaskelma) sitten näkyy paljonko on välittömästi mennyt rahaa.

Siihen kun puhutaan, että “kasvupanostuket painaa mahdollisesti kannattavuutta” tarkoitetaan sitten kasvaneita operatiivisia kuluja kun esimerkiksi palkataan etupainotteisesti uutta henkilöstöä, panostetaan kovasti Ruotsiin ja Saksaan, jotka eivät vielä ole niin kannattavia jne. Toki myös uusien myymälöiden avaamiseen menee ihan normaaleja (ei taseelle aktivoitavia) kulujakin.

Edit. joo, ja toki kun investoinnit on aktivoitu taseelle, aletaan näistä tehdä poistoja, jotka näkyy tuloslaskelmalla.

Tiedotteessa sanottiin seuraavasti: “Tulevaan Kamuxin omistamaan kiinteistöön Oulussa tulee rakentumaan Pohjois-Suomea palveleva autojen prosessointikeskus”

Prosessointikeskus tulee siis palvelemaan muitakin myymälöitä, ja hyvin voisin kuvitella nimenomaan muista maista tulevia isoja kertaostoja ohjattavan keskuksen läpi. Sitä nyt on toki hankala arvioida, että mitä Pohjois-Suomi käytännössä tarkoittaa, eli miten isoa automassaa keskuksen läpi on tarkoitus puskea. Jotenkin kuvittelisin ettei vastaavia laitoksia Suomeen montaa ole luvassa, ehkäpä toinen moinen johonkin sopivaan kohtaan etelä-rannikon läheisyyteen.

Mielenkiintoisena yksityiskohtana muuten kerrottakoon, että Oulun prosessointikeskus/myymälä tullaan ymmärtääkseni rakentamaan melkein Sakan ison myymälän ja pääkonttorin viereen. Siihen Oulun motarin varteen Oulunporttin rakennettiin nimittäin Sakalle 3700 neliömetrin tilat vuosi sitten. Aika isoja määriä autoja tulee tuon alueen läpi siis jatkossa kulkemaan. Eipä tuosta pitkää matka satamaankaan ole, joten erilaisia autojen siirtomahdollisuuksia on ainakin teoriassa olemassa.

Kummallista nipottamista investoinneista. Kamux tekee kvartaalissa voittoa enemmän kuin suurin osa alan yhtiöistä myyntiä samana aikana. Silti pitäisi samoilla toimintaperiaatteilla toimia kuin ranen automyynti

Autoja tulee valtava määrä Suomeen ja organisointi hoituu varmasti tehokkaammin keskitetysti kuin levittämällä tuhansia tuontiautoja ympäri Suomea. Vaikka ei hoituisikaan niin tämän kokoluokan yhtiöillä on varaa kokeilla erilaisia toimintamalleja tehokkainta toimintatapaa etsiessä

En tiedä kuka on nipottanut investoinneista, mutta omasta mielestäni sijoittajan on järkevää miettiä onko (mahdollisesti) toistuvat investoinnit järkeviä. Oli kyseessä mikä tahansa yhtiö/investointi.

Jos kamux haluaa jatkuvasti pitkässä juoksussa päästä yli 25% oman pääoman tuottoon, kuitenkin jakamalla 25% tuloksesta osinkona, joutuu kamux investoimaan rahansa hyvinkin tehokkaasti. Ja pohdiskeluni pointti oli, että kannattaako kamuxin investoida seiniin, jos tälläinen pitää rakentaa joka toinen vuosi. Vai onko parempi että rahat laitettaisiin mahdollisimman kovalla prosentilla varaston kasvattamiseen, eli autoihin.

Jos tämä on mielestäsi nipottamista, niin olkoon, omasta mielestä ihan järkevä pohdinnan aihe - vaikkei se itselläni missään tapauksessa (ainakaan tässä vaiheessa) vaikuta sijoituspäätöksiin.

Jos näitä rakennetaankin omalla rahalla joka vuosi täst edes ja “ei oikein saada kaikkea hyötyä irti”, ja sijoituskeissi heikkenee sitten pitää pohtia uudelleen. Mutta toistaiseksi itselläkin on täysi luotto yhtiön strategisiin valintoihin - osingon jakoa lukuunottamatta.

Eiköhän tämä tarkoituksella rakennuteta omilla spekseillä, jotta saadaan tarkoitusta palvelevat tilat. Riskinä esim. että kamux alkaa olemaan suomessa niin iso, että jotta saadaan säilytettyä nykyinen tehokkuus, pitää näihin jatkossa investoida. Vaikkei niillä saavuteta merkittävästi (aiempaan verrattuna) parempia lukuja.

PS. ja siis tarkoituksella yritän kaivamalla kaivaa juttuja vaikka luotto johtoon onkin lähes niin kova kuin mahdollista. Muuten ketju menee liian suklaiseksi, kun kaikki on kamuxille positiivista - oli se sitten sulkutoimet, avautoimet, uusien autojen hyvä myynti tai huono myynti ja mitä näitä nyt on.

Jos ne seinät myöhemmin ahdistaa niin kyllä ne voi myydä ja takaisinvuokrata. Enpä tuossa näe ihmeellistä draamaa ja näin saadaan varmasti toiminnan kannalta tarkoituksenmukaiset tilat.

Osingonjakokin toteutettiin fiksusti rahavarojen näkökulmasta maksamalla koko vuoden osingosta (0,24€) pienempi osa 0,11€ nyt keväällä ja vasta syksyllä perinteisesti vahvimman Q3:n jälkeen maksetaan suurempi osuus 0,13€. Aikaisemmin keväällä mietin, miksi eivät maksa tasaosuuksia 0,12€, mutta hyvin ovat Juha & Marko miettineet tämänkin. Toki tuo 0,01€ per osake on vain noin 400k€, mutta kun rahavarat Q1 lopussa oli myös tuon 400k€, niin kaikki “ylimääräiset” sadat tuhannetkin lienee tarpeen.

Miksiköhän raportissa ennuste Q2/2021 liikevaihdolle on vain 176Me vs Q1 LV 210Me, kun tähän kvartaalin lähdettiin ennätysmäisellä varaston koolla? 2020 Q2 oli koronan takia Q1:sta heikompi, mutta aiempina vuosina (2018 ja 2019) toinen neljännes on ollut samaa tasoa tai parempi kuin ensimmäinen?

Käy mulle! Saahan tuosta komeat kasvuluvut vaikka Q1-tason liikevaihdolla, kun vertailukaudella oli käsijarru päällä. Esim. uudestaan tämä nyt toteutunut 210Me liikevaihto tekisi Q2/2020 verrattuna mukavat 39% kasvun