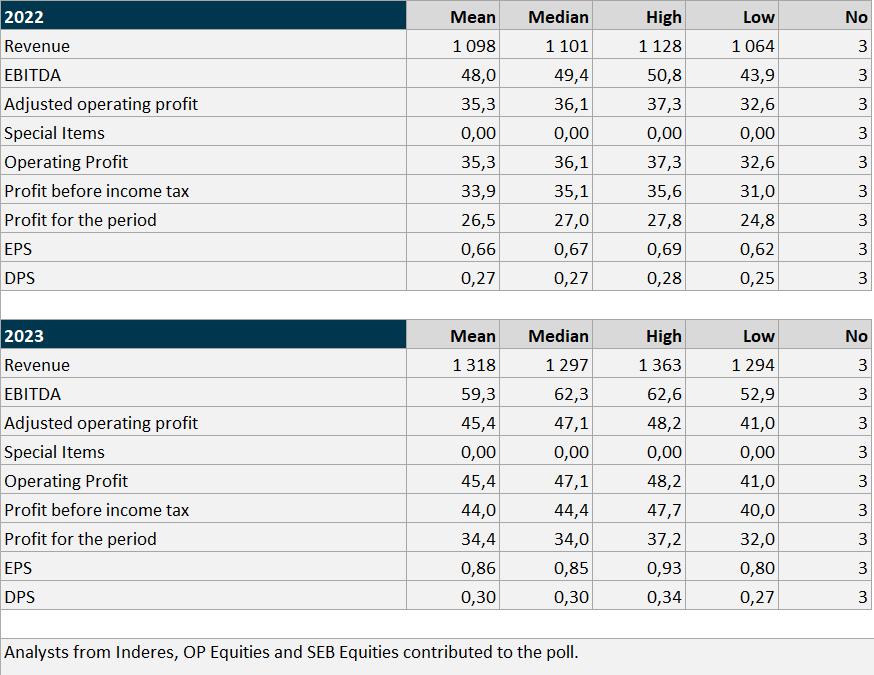

Tässä huomaa nopeasti, että analyytikoiden konsensusennusteen mukaan yhtiö ei tule strategiakaudella pääsemään 3,5 %:in liikevoittomarginaalitavoitteeseen.

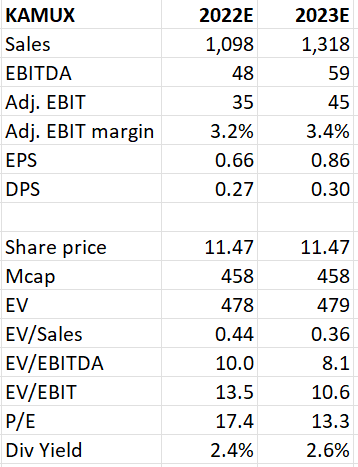

Konsensusennusteilla 2022 EBIT: 3,2 % ja 2023 EBIT: 3,4 %.

2023 2/3 analyytikkoa kuitenkin jo ennustaa että tavoitteisiin päästään, inderes pessimistisempänä ei tähän usko. Minusta pessimistisempi näkemys on (yleisestikin) parempi - mielummin saa upsidea extrana jos yhtiö execuuttaa niinkuin ohjeistaa eikä leivota jo kaikkine extroineen näitä etupeltoon sisään. Toisekseen; sijoittajien, luultavasti analyytikoiden ja ehkä jopa yhtiön näkyvyys integroituihin tuottoihin on aika huono ja jos nämä laahaavat vielä 2023 - ei saksan tai edes ruotsin kannattavuus välttämättä ole lähelläkään 3,5%.

2023 integroitujen sopparit kuitenkin varmaan sovitaan jo 12kk päästä.

Tottakai, eikä analyytikot päätä mitä kurssiin leivotaan sisään, mutta analyytikoiden ennusteet antaa hyvin suuntaa mitä markkinat ovat hinnoitellut. Nyt markkinat ovat analyytikoitakin pessimistisempiä, joten on syytä olettaa ettei 21-23 ohjeistukseen pääsyä ole hinnoiteltuna sisään, vaikkei se dippauksia negarien yhteydessä estäkään.

Joo Handelsbanken seuraa kyllä Kamuxia ja heidän analyytikko oli Q3-tilaisuudessakin kyselemässä kysymyksiä johdolta. Aina kuitenkaan analyytikot eivät osallistu näihin ulkoisten konsensuslaitosten kyselyihin (syystä tai toisesta) ja siksi tämäkään äsken linkkaamani taulukko ei sisällä kaikki Kamuxia seuraavien analyytikoiden ennusteita. Nyt tuossa oli mukana vain Inderes, OP ja SEB.

Meillä on kolme analyytikkoa rajana sille, että käytetään raporteissa konsensusta. Kamux on juuri sillä rajalla, mutta aina ei Kamuxillekaan ole tarjolla konsensusta, jos joku jättää lähettämättä ennusteita. Joistain näistä pienen pään yhtiöistä ei konsensusta saa, koska Inderes on useassa Helsingin pörssin ja First Northin yhtiöissä ainoa analysoiva taho.

Oletteko joskus avannut/kiinnostuneita avaamaan maakohtaisia kannattavuus ennusteitanne @Thomas_Westerholm in kanssa?

Jotta tulevina vuosina päästään 3-3,5% ebit-%, pitäisi saksan ja ruotsin kannattavuuksien alkaa kovan suhteellisen kasvun takia skaalautumaan hiljalleen ylöspäin?

Taas on ansiotyöt tauonneet hetkeksi ja on aikaa pohtia passiivisia tuloja.

Tällä kertaa pohditaan lähitulevaisuutta “mitä jos”-teemalla.

Tässä ketjussa kenellekään ei liene jäänyt epäselväksi Kamuxin tulos ja sen aiheuttama reaktio. Suunnitelmista jälkeenjäänyt oikaistu liikevoitto painaa monen mieltä. Liikevaihto taas kasvaa, jopa suunniteltua nopeammin.

Saavuttaakseen ohjeistuksen ylälaidan, tarvitaan vielä Q4:ltä n 200meurin liikevaihto. Se on kutakuinkin sama summa kuin edellisenä vuonna.

Mitä jos?

Mitä jos Kamuxin suorittaisikin Q4:n niin, että se ei tavoittelisikaan kasvua, koska jo aikaisemmin asetettua ohjeistustakin on korotettu ja se tullaan saavuttamaan leikitellen.

Sen sijaan nostettisiinkin katteita ja tavoiteltaisiin luvattua tulosohjeistusta eli 30,7 meuria. Tällä hetkellä tulosta on kasassa 22,4 meuria eli reilua 8 meuriahan se huutaisi.

20Q4 oikaistu liikevoitto% oli 3.8%. Nyt vaadittaisiin reipasta 4%:ia ohjeistukseen päästäkseen. Onkohan se kuinka mahdotonta, jos tällä kertaa ei keskityttäisiinkään kasvuun vaan katteseen? Kun kerta se KMS:kin kuulemma on alkanut pelittään.

Palauttaisiko tällainen markkinoiden uskon? Silloinhan vuosi olisi mennyt yli ohjeistuksen.

Kamux on jäänyt omassa seurannassani paitsioon, mutta kysytäänpäs teiltä tietäjiltä kuitenkin minua askarruttanut seikka. Mikä tai ketkä ovat Kamuxin ydinkohderyhmä ja tavoitelluimmat asiakkaat? Itseäni lähinnä ihmetyttää se, että miten noin korkeakorkoisella rahoituksella liike tekee kauppaa? Esimerkiksi vm 2020 Toyota Corollan todellinen vuosikorko 9%. Voisi kuvitella, että tuollaisia lukemia katsomalla asiakas osaa etsiä muita vaihtoehtoja muualta.

Samaa pohdiskelin aiemmin, mutta Kalliokoski ei taida olla “kvartaali-talouden” ystävä, eikä hänen mielestään pitäisi keskittyä liikaa yksittäisiin kvartaaleihin ja tuskin vuosiinkaan. Joten lähdetäänkö strategiasta poikkeamaan jotta saataisiin yhdellä kvartaalilla “marginaalinen” 1-2Meur suurempi liikevoitto tehtyä - jos kuitenkin hallituksen ja johdon mielestä nykyinen kasvua painottava (mitä on 3 ensimmäistä kvartaalia harjoitettu) on paras vaihtoehto kamuxille keskipitkällä/pitkällä aikavälillä.

Onko järkevää poiketa strategiasta jotta päästäisiin ohjeistukseen, kun ero saattaa olla lähinnä psykologinen: kuinka paljon merkitsee että oliko vuonna 2021 liikevoitto 30,6 vai 30,8Meur, jos tarkistellaan asiaa vaikka 2025, vaikka hetkellisesti sijoittajat saattavat taas rankaista? Jos myyntimääristä tingitään, saattaa huonolla tuurilla vuoden 22 tai 23 integroitujen sopimukset taas olla pykälää huonommat.

Eiköhän noiden rahoituksien kohderyhmä ole normaalit ihmiset ketkä eivät jaksa sitä exceliä pyörittää, ja kenelle tärkeämpää on “pienet absoluuttiset kuukausierät”. Mutta onhan noissa varmasti neuvotteluvaraa ja saahan rahoituksen hankkia myös muuta kautta. Mutta kyllähän nuo maistuu 40-50% autonostajista:

“Compound interest is the eighth wonder of the world. He who understands it, earns it … he who doesn’t … pays it.”

Niinkuin @Johnnyboy sanoi, niin kohde ryhmä on normaalit ihmiset, kelle ajoneuvon hankinta on yleensä kodin jälkeen toiseksi isoin sijoitus… sekin taitaa monesti olla liian iso suhteessa varallisuuteen. Toki, kukin tyylillään.

Näin olen tätä itsekin pohdiskellut. Kasvu ja markkinaosuuksien valtaaminen korkealla kannattavuudella, ja näin rikkonaisella markkinalla, on toiveajattelua. Strategia useammaksi vuodeksi on päätetty ja sitä noudatetaan. Tässä on selvä sävel, mihin pyritään ja sitä lähdetään tavoittelemaan. Palkinto kasvusta on tulevaisuudessa.

by the way…henk koht tuntuu että Kamux-ketju herännyt pelkästään viimeaikaiseen mollivoittoiseen kurssireaktioon haastavammassa markkinaympäristössä kovia vertailukausia vastaan.

Henk koht haarukoin tätä yhtiötä track recordilla ja PEG-luvulla… Elokuun >17€ euforiaan verrattuna arvostus on ainakin alhaisempi jos ei muuta

Analyytikoiden ennusteissa Kamux ei yllä tavoiteltuun 3.5% ebitaan tulevina vuosina. Syynä on oletettavasti se, että tällä hetkellä huonosti kannattavien Ruotsin ja Saksan suhteellinen osuus liikevaihdosta tulee kasvamaan.

Lähivuosien ennusteet ovat yksi merkittävä tekijä siinä, miksi yhtiön arvostus on tippunut selvästi. Se, pääseekö Kamux tänä vuonna rimaa hipoen ohjeistukseen vai ei, ei todennäköisesti muuta ennusteita isommin, eikä siksi välttämättä sentimenttiäkään. Toki, jos Q4 yllättäisi selvästi positiivisesti, niin sillä olisi varmasti vaikutusta.

Juuri tämän takia uskon että Kamux keskittyy Q4:lla kannattavuuteen. Vuositasolla halutaan pysyä ohjeistuksessa ja strategian tavoitteissa. Liikevaihto menee jo selkeästi yli. Tuloksesta ei haluat antaa negaria. Tästähän Kalliokoski totesikin haastatelussa että eivät ole antaneet negaria ja se pitäisi antaa viipymättä jos se olisi selvää.

Toki kamuxilla voi olla ässiä hihassakin ilman että lähdetään kasvusta tinkimään, mutta tämä jää toki nähtäväksi. Voidaan esim. sanoa myyjille, että myydään kaikille nyt niitä kamux plussia (hinta 500-1100e), jos ei muuten meinaa olla kiinnostunut niin annetaan autosta vielä vaikka 100-300e alea jos suostuu ottamaan. Tämä esim. saattaisi nostaa tämän kvartaalin kannattavuutta, mutta korjausten ajoituttua ensivuodelle, kulut tulisi vasta silloin. Riippuen toki miten näistä kirjataan liikevaihto, tuleeko kuukausittain vakuusajan myötä vai kerralla myytäessä.

Vastaavasti itse taas mietin jatkuvuutta liikevaihdon kasvuun Q1/22 alkaen. Uusia avauksia ei järjettömästi ole tippunut uutisten muodossa… eikä ne kauhean nopeasti realisoidukaan.

Ja täältä suunniltakaan ei saisi negareita tulla ensivuonna, jos käytettyjen autojen hinnat tulee alaspäin.

Kun edelleen ohjeistus pidetään alarivin osalta olisikohan siellä CFO:lla takataskussa varauksia tms joita voidaan purkaa tarvittaessa ja saada puuttuvat eurot kasaan

Laaja raportti saatavilla ja OSTA-suositus (14,00€).

“Kamux siirtyi tänä vuonna uuteen strategiakauteen (2021-2023), jossa priorisoidaan entistä vahvemmin kasvua. Kasvun kiihdyttäminen ja vaikea toimintaympäristö ovat nakertaneet kannattavuutta ja kaksi viimeistä tulosraporttia (Q2-Q3) olivat pettymyksiä. Lyhyellä aikavälillä haastava käytettyjen autojen hankintamarkkina, uuden ERP-järjestelmän käyttöönotto, johtoryhmän tiheä vaihtuvuus, myymäläavausten puute ja tulosvaroituriski ovat heijastuneet negatiivisesti osakekurssiin, joka on laskenut vuoden alusta 14 %. Kamuxin sijoittajasentimentti keskittyy mielestämme nyt liikaa lyhyen aikavälin riskeihin ja pitkän aikavälin tuloskasvupotentiaali jää taka-alalle.”

Tein pienen vertailun kilpailijoiden välillä ja mielestäni Kamuxin rahoitus on ihan kilpailukykyinen. Valitsin K-autolta, Sakalta ja Kamuxilta 15900€ maksavan auton 72kk:n rahoituksella, 3000€ käsirahalla ja 3000€ viimeisellä erällä. 72kk oli kaikilla pisin aika ja sillä sai pienimmän todellisen vuosikoron. Luulen, että näissä on kaikissa taustalla OP-rahoitus.

Kamuxilla on aavistuksen verran korkeampi korko, mutta mielestäni erot on niin pienet, että tällä tuskin on vaikutusta ostopäätökseen. Tällaisen rahoituksen ottajat varmasti katsoo enemmän tuota kuukausierää niin kuin @Johnnyboy tuossa mainitsikin. Autorahoitus on kyllä vaurastumisen jarru.

Sivuhuomiona Kamux on ainut jolla on myynnissä 2020 Corolla tällä hetkellä

Laajan raportin perusteella oma käsitykseni Saksan markkinoista sai kyllä tukea. Hajanaista on ja meininki keskiaikaista. Täällä joku aiemmin tuosta Auto1:stä puhui, mutta ei se kyllä muuta suurta kuvaa Saksassa ja eihän se edes ollut Top 5 listalla. Ei minua muutenkaan haittaisi, vaikka ottaisivat paalupaikan Saksassa, koska noilla markkinoilla piisaa pienempikin sija varsin hyvin. Ruotsissakin ollaan vasta sijalla 5 ja oikein hyvin jo menee. Huomattavaa Saksan markkinoilla on myös se, että yksikään Top 5 toimija ei myy siellä pelkkiä käytettyjä autoja. Autobaana on siis todellakin auki, mutta tulppana on valitettavasti sitkeä korona. Muitakin tilapäisiä haasteita toki tunnetusti on, mutta en jaksa uskoa että niitä ei ratkaistaisi / ole jo ratkaistu. Yhdyn siis tältä osin raportin näkemykseen, että pitkällä tähtäimellä Kamux on hyvin houkutteleva sijoitus. Olen lisäksi raporttia optimistisempi strategiakauden jälkeisistä vuosista, joiden aikana kasvu analyysin mukaan hidastuu merkittävästi. Mielestäni siitä ei ole mitään merkkejä kun huomioi miten tasaisesti Kamux on kaikkina toimivuosinaan suorittanut. Kasvun kuivuminen on luultavasti perusteltu jollain laskennallisella syyllä tai konventiolla. Itse sen sijaan kallistuisin olettamaan, että vakaa ja tasainen suorittaminen jatkuu kauden jälkeenkin, kuten aiemminkin ellei jotain yllättävää satu, jolloin case on entistäkin parempi.

Lisäksi on pakko kyllä vähän myös änkyröidä, kun palstalla paljon puhuttu suhteellisen kannattavuuden lasku on mainittu negatiiviseksi ajuriksi myös raportissa. Tästä välittäminen on kyllä mielestäni melko lyhytnäköistä, joskin ymmärrän sen pointin. Opponoin kuitenkin, että jos bisnes on kannattavaa, kuten se Ruotsissa jo on, niin eikö silloin pidä pistää niin paljon kaasua kuin vain pystyy? Joku Ebitda-%:n desimaalin muutos on ihan yhdentekevä asia kunhan tulos vain on plussalla ja kestävällä pohjalla. Näinhän sitä korkoa korolle käsittääkseni tehdään ja jos kova vauhti pistää joillakin vellit housuun niin en voi kyllä muuta kuin lähettää toiveen Kalliokoskelle ja muulle johdolle, että eivät yhtiön tasaisen varmaa tekemistä näiden takia muuttaisi. Kurssi laskee nyt lyhyttä peliä pelaavien takia ja on tietenkin hyvä myös heitä kuunnella, koska riskit ovat koholla ja vasta-argumentit ovat valideja. Mutta silti, lyhyen tähtäimen pelaajien mielipiteiden perusteella ei kannata toimivaa konseptia täysin uusiksi pistää. Suotavaa toki olisi, että jonkin asteista itsereflektiota näidenkin perusteella yhtiössä tehtäisiin.

Markkinapelureiden pettymykset ja valmitseva epävarmuus luovat mielestäni ainoastaan hyvän paikan hypätä Kamuxin vihreän oliivin kyytiin, kuten Inderesin suosituksestakin on pääteltävissä. Jos ei tällaista laatuyhtiötä halua omistaa, niin en sitten tiedä mitä sitä salkkuunsa pitäisi ottaa. Yrityksessä tai sen toiminnassa ei siis mielestäni ole mitään fundamentaalista vikaa eikä muutoksia ole isossa kuvassa tapahtunut. Toki kurssin laskun taustalla on ihan valideja syitä, mutta näin vahva reaktio olisi kenties voitu välttää ohjeistamalla hieman varovaisemmin kannattavuuden osalta. Tämän soisin olevan se opetus, joka johdolle jää tästä vuodesta käteen.

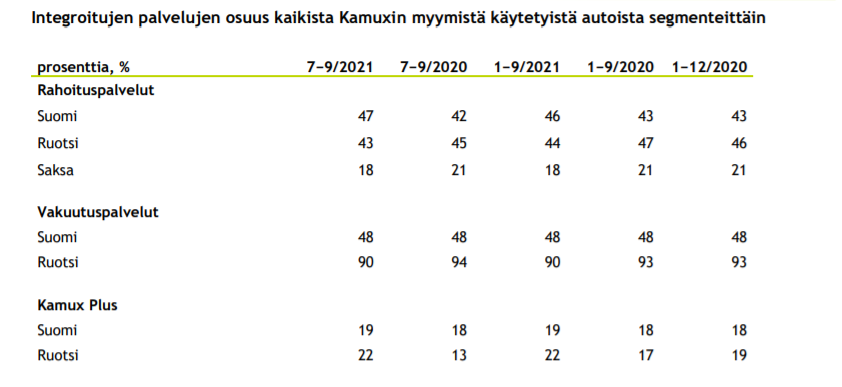

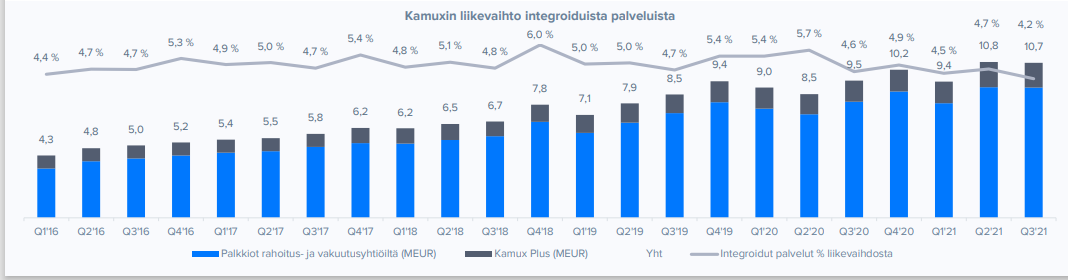

Kyllähän tuossa jonkinlaista kuviota on havaittavissa, että Q4 on integroitujen palveluiden liikevaihdossa jonkinlaista pomppua muihin kvartaaleihin nähden (2018 jälken). Jännästi muuttuu “vuoristoradaksi” 2018 lopussa