Kyselet sellaista johon ei kukaan osaa vastata. Koko hintapiikki on taas pyyhkinyt kaikilla mahdollisilla faktoilla ja realistisilla arvostustasoilla pöytää, joten mitään täyttä veikkausta parempaa ei tähän vastauksesksi taida löytyä. Kannattaa verrata tätä hinnan laskua esim. GME maniaan ja miettiä sitten että missä kohtaa tuossa laskussa olisi kannattanut hypätä uudelleen kyytiin

Varminta ja tylsintähän olisi katsella vaan sivusta mitä tässä hypen ympärillä tapahtuu ja hypätä kyytiin sitten kun suurin heilunta on ohi. Fomottelu ja satumaisten pikavoittojen mahdollisuus tekee sivusta seurailusta vaan helkkarin vaikeaa. Bisneksenä kannabis kaikkine mahdollisuuksineen vaikuttaa kuitenkin pitkässä juoksussa tuottoisalta mahdollisuudelta, johon tekee mieli tarttua jossain kohdassa isommalla painolla kyytiin.

Jos olettaa ettei viime vuonna ollut vielä kallis USA:n vaalihypen jälkeen, niin entry löytynee varmaan jostain tuolta välistä Hyviä uutisia toki tullut ja mergerinkin pitäisi mennä maaliin jossain vaiheessa Q2 aikana.

Useampi vuosi on tullut näitä seurattua, treidauksen kautta. Näiden yhtiöiden taustoihin ja fundamentteihin uppoutuu niin paljon normaalista poikkeavaa, ettei noilla kertoimilla vielä paljoa tee.

Siis jos pitempiaikaista sijoitusta miettii tai sellaisia on tehnyt. Suosittelen huolellista DD:n tekemistä ja yhtiöiden vertailua. USA:n markkinat näille kanadalaisille yhtiöille ei ole mikään suoratie onneen - jenkeissä on itsessään jo niin paljon kannabis-yhtiöitä.

Jep, toki liikkuvat paljon hypen mukana ja tuosta USA:n markkinasta mainitsinkin jo ylempänä. Viime vuonna kuitenkin löytyi hyviä aikaikkunoita tehdä pidemmän ajan sijoituksia, jossa arvostus oli kohtuullinen fundaan nähden. Jos koko industry menee >20x kertoimille isoillakin firmoilla, niin kovalla riskillä joutuu sijoittaa.

Ensin noiden CND-firmojen pitäisi saada kannattavuus kuntoon sekä karsittua sitä heinän ylituotantoa. Myöskin V2-tuotteiden myynti on ollut etukäteistä hiljaisempaa. Koko juttu räjähti liian aikaisin, liian isoksi niin pienellä markkina-alueella kuin mitä Kanada on. Sitten oltiin jo koko maailmaa valloittamassa ja Etelä-Amerikan tiluksia. Liikkeenjohto oli hyvin heikoilla taidoilla liikkuvaa (Bruce Lintonista tehtiin melkein legendaa LOL).

Eiköhän se konsolidoituminen lopulta tapahdu, mutta edelleen jää ongelmaksi se, mihin laajentua. Euroopassa on aika pienet markkinat vielä pitkään.

Kiitti hyvästä pohdinnasta. Äkkiseltään ajattelisi että kannabiksen laillistaminen USA:ssa avaisi aivan valtavan markkinan ja siitä riittäis fyrkkaa jaettavaks vähän jokaiselle. Samaa varmaan ajatteli muutkin jotka myöhäisheräs tähän hypeen.

Onko teidän mielestä kannabisfirmoissa ihan pätevää porukkaa puikoissa? Muistan katselleeni jotain netflix dokkaria aikoinaan ja vaikutti siltä että firmoja pyörittävä jengi on on aivan stuntseissa duunarista toimariin =).

Onneksi edes jotkut yhtiöt menossa kannattavampaan päin. Aphria on näyttänyt positiivista adjusted EBITDA jo jonkin aikaa ja cash cost per gram oli viimeksi jo $0.8 tasolla. Vaikka noissa adjustmenteissa voi olla välillä mielikuvitusta mukana, niin silti terveemmällä pohjalla kuin monet kanadalaiset kilpailijansa. Aphrian ongelmana laskevat marginit ja alkaa olla paljon muuta kuin kannabista luvuissa.

Kannattavuuden osalta esimerkkinä USA:n OTC puolelta tarkastelin viime vuonna Trulievea, kun he ovat tehneet jo muutaman vuoden 30% EBIT / 40-50% adjusted EBITDA marginia. En löytänyt helppoa tapaa ostaa osaketta niin sen kurssi onkin jo 3x siitä tarkastelusta. He joutuvat kuitenkin maksamaan järjettömiä veroja tällä hetkellä, kun kannabisyhtiöt eivät saa vähentää kuluja normaalisti muiden yhtiöiden tavoin. Tuossa pärjää siis menemällä kasvu edellä tässä vaiheessa odottaen parempaa legislaatiota. Kasvussa Trulieve on (tietoisesti) jäänyt jälkeen keskittymällä pääosin Floridaan ja nyt muutamaan muuhun osavaltioon.

Noissa on aiemmin monissa firmoissa ollut kaikkea omituista, jopa paremmissa löytyy “yellow flageja” ja esim Aphrian kohdalla oli ihan red flageja jota ratkaistiin vaihtamalla johto. Kannattaa siis katsoa läpi kunkin firman kohdalla mitä on nostettu esille. Tällaisissa “uuden alan” firmoissa toki joutuu sietää enemmän haittoja kuin perinteisten toimialojen kohdalla, mutta vastineeksi saa isot kasvu-odotukset.

Huolestuttavaa on tuo REC myynnin lasku, vaikka koko Kanadassa se on noussut. Tästä firmasta ei muutenkaan tule sellaista peluria jenkkeihin, joihin monella oli usko vielä vuosi-kaksi sitten.

ACB on kyllä potentiaalinen lappu treidaamiseen, mutta pitkään holdiin en tätä suosittelisi. Oikeastaan Kanadan puolelta pitkään holdiin APHA ja VFF ovat omasta mielestä suht turvallisia, kunhan kurssit rauhoittuvat.

Jos Linton sai Canopyn aikoinaan ylihypetettyä niin Auroran Cam Battley oli saman kalibeerin taituri. Oikeastaan olen yllättynyt miten huonosti Aurora on toteuttanut liiketoimintaa hypevuosien 2016-2018 jälkeen, osittain toki Kanadan hidas roll-out ja kansainvälisen markkinan hiljentyminen verrattuna 2017-2018 hypeen iskivät kovasti Auroraan. Aggressiivinen laajentuminen johti siihen, että assetteja ostettiin anneilla järjettömään hintaan (Medreleaf, Cannimed) jonka seurauksia maksetaan vieläkin.

→ Sinänsä huvittavaa, että IMO Auroran ainoa plussa on tuo Medical puoli

Nimim. sektorilla mukana vuodesta 2016 ja aktiivisesti seurannut alaa. Aikoinaan moninkertaiset tuotot tehnyt Canopyllä ja viime viikolla myin loppuposition Aphriasta monen vuoden holdailun ja tankkailun jälkeen, joka lopulta johti ylivoimaisesti salkun suurimpaan tuottoon.

APHA ja MSOt ovat jatkuvassa seurannassa mahdollisia ostoja varten, kunhan meno rauhoittuu.

Joo, en missään tapauksessa linkannut ACB:n tulosta sen vuoksi (tai että kommenttini olisi tarkoittanut sitä), että se on hyvä ostos - sehän on “the junker of the junkers”.

Mutta koska tällä hetkellä on ennennäkemätön fomotus taas päällä näiden kannabis-yhtiöiden suhteen ja tänään tehtiin raju korjausliike, markkinoilla odotettiin ACB:n tulosta ja sen mahdollista vaikutusta hintoihin after marketissa. Ja sitä kautta huomisessa avauksessa. Tämä siis treidaajan näkökulmasta.

kova on sulla ollut luotto Aphriaan, kyllä se oli pari vuotta sitten vähän kuten ACB nykyisin. Niillä kävi loppujen lopuksi hyvin sen shorttiraportin vuoksi, koska niiden oli pakko ryhtyä laittamaan laitoja ojennukseen. Ja hyvin siinä lopulta onnistuivat, ei siinä.

Kyllä, juuri näin. Pahoittelut jos viestistäni huokui sellainen kritisoiva sävy. Treidaamismielessä tässä on muutama juttu, joihin on hyvä varautua: Jostain syystä Auroran kurssiliikkeet ovat olleet monesti verrokkeja rajumpia, yleensä nousu onkin sitten katkennut siihen että annetaan negatiivinen business update, johtoa potkitaan pellolle (aiheellisesti), johto myy, tuotantolaitoksia suljetaan (aiheellisesti, koska ylituotanto), osakeanti tai kovenanttien rukkailu.

Olen itsekkin yllättynyt, että juuri Aphria on johdon vaihtumisen myötä kyennyt valloittamaan Kanadaa (ts. jotakuinkin pärjäämään jos vertaa aiempiin oletuksiin markkinan potentiaalista) sillä välin kun Canopy, Aurora, Hexo, Organigram, Canntrust ja monet muut ovat markkinoiden sisälläkin menestyneet järkyttävän huonosti, vaikka ottaisi markkinoiden pienen koon huomioon.

Short report oli loppupeleissä siunaus Aphrian liiketoiminnalle, sillä se jarrutti yhtiötä ylikuumassa markkinassa ja samalla johto vaihtui pätevämpään.

Myös Double Diamond tuotantolaitoksen lupien viivästyminen oli loppupeleissä hyvä asia, sillä Aphalle ei muodostunut niin pahaa ylituotantoa kuin kilpailijoille, vaikka he ovatkin joutuneet jo jarruttamaan ylituotantoa ja varaston kasvua.

Nämä yhtiöt on tulleet kyllä tutuiksi ja en oikeastaan ole enää vuoteen treidannut ACB:tä (muutama poikkeus) sen vuoksi, että jos positio houkuttelisi swingaamaan yön yli ja sen aikana tapahtuisi romahdus, se on viimeinen osake, jonka hodlaajaksi haluan. Edessä olisi aamulla kallis likvidointi.

Btw, eikös Canntrust käytännössä hävinnyt markkinoilta? Jos TLRY/APHA yhdistyy, niin jäljelle jää CRON ja CGC, joiden takana onkin sitten isot omistajatahot. Siinä tuo kolme isoa muodostuu, mutta miten niiden USA valloitus tapahtuisi ja milloin ylipäätään toi USA bill menee läpi? Veikkaan, että saadaan edelleen odotella poliitikkojen jahkailua. Trulieve on minusta ehdoton ykkönen - siihen oli jo pitkä swingi, mutta en malttanut olla ottamatta sen voittoja pois. Olisi ollut ihan long position paikkakin kyllä. Harmi, ettei päästä ostamaan MSOS ETF:ää.

Canntrust sai vissiin jonkin luvan takaisin, mutta tarkemmin en ole jaksanut seurata, kun yhtiön tuotteet eivät käytännössä ole enää markkinoilla.

Tuo Jenkkien avautuminen onkin ison spekulaation alla, jonka vuoksi myin loput omistukset, mutta jatkan seurailua. Federal tason dekriminalisaatio tapahtuu melko varmasti ja MSO yhtiöiden tilanne parani huomattavasti Demokraattien voiton myötä (+SAFE Banking act, Farm bill). Kysymys on, että tuleeko USAan Federal tason laillisuus kannabikselle ja meneekö siihen vuosi vai neljä.

Isompana kysymysmerkkinä itselle on tuo MSO vs. LP asettelu.

-Onko molemmille tilaa kun portit avautuvat.

-Mikä isompi toimija ostaa MSOn/LPn itselleen ja voittaa brändisodan.(vrt. Coca-Cola/Pepsi, Alkoholi, tupakkatuotteet)

-Miten Jenkit alkavat suosimaan nykyistä kotimaista tuotantoa (MSO)

-Tuleeko markkinoille Constellationin lisäksi muitakin toimijoita isolla rahalla. Itse veikkaan, että tulee, jonka vuoksi olen hieman skeptinen Canopyn nykyasemasta. (Poltetaan hirveät määrät rahaa) Tässä mielessä Cronoksella/Altrialla on eri strategia, joka saattaa olla toimivampi. APHAlla/Tilrayllä on ainakin toistaiseksi varovainen strategia (CPG yhtiö kannabispainotuksella ja omistaa mm. Sweetwaterin), joskin tuottopotentiaali saattaa olla pienempi.

Paljon spekulaatiota. Itse näkisin, että pitkällä aikavälillä useimmat MSOt menestyvät lainsäädännöstä huolimatta ja APHA/Tilray pysyy omilla jaloillaan pystyssä, vaikkei jenkkien lakimuutokset olisi niille suotuisia.

Itsekin tätä sektoria muutamia vuosia seuranneena ehkä kiteyttäisin Aphrian vahvuutena brändit (halvat bulkkibrändit + premium Broken Coast).

TLDR:

Indica Cartridge of the Year – Purple Monkey by Good Supply

Sativa Cartridge of the Year – Tangie Kush by Good Supply

Hybrid Cartridge of the Year – Pineapple Express by Good Supply

CBD Brand of the Year – Solei

Indica Pre Roll of the Year – Subway Scientist by RIFF

Craft Cannabis Brand of the Year – Broken Coast

Mielestäni tämä vastaa kysymykseen, minkä takia Aphrian saa kauhottua muilta markkinaosuutta.

Näistä ilmeisesti Broken Coast on tuttu jopa jenkeissä asti. Uskoisin, että vahvat brändit olisivat Aphrian strategiana. Näen myös, että ovat vahvimpana euroopassa vrt. muut.

Edelleen longina tässä firmassa. Canopyn kelkassa pitää enää tuo Constellation Brandsin mukanaolo.

Hyvä nähdä tässä ketjussa taas lisää fundakeskustelua

Mikä teidän muiden mielipide täällä aiemmin mainitusta Clever Leavesista? Isoin markkinavaltti Kolumbian kustannusetu. Heidän materiaaleissaan puhutaan 1/8 kustannuksista vrt Kanadan LP.t; nykyiseen Aphriaan nähden ehkä 1/4 mutta silti hyvin merkittävä ero. Riskinä kuinka helposti saa tuotua kannabista USA:an tai Eurooppaan. Optiona ehkä Canopy acquisition jossain vaihessa? Korkea arvostus SPAC mergerin jälkeen, dipeistä huolimatta, on pitänyt itseni varovaisena hypätä vielä mukaan (2020 LV oli n. $12m).

Etsin CLVR osumat treidausketjusta - viisi osumaa, joista kaikki oli vain yksittäisen henkilön reagointi lähinnä hintamuutokseen. Ei minkäänlaista keskustelua yhtiöstä. Tämä porukka seuraa erittäin aktiivisesti kannabis-yhtiöiden toimintaa Kanada/USA -akselilla. Ehkä tuo Kolumbia ei sitten vaan kiinnosta.

Itse katsoin pikaisesti IPO-esitteen ja jäi osallistumatta, koska mitään isompaa liikettä ei tuolloin sektorissa ollut nähtävissä. Yhteistyötä taisi olla Latamin kautta CGC:hen, mutta on hyvin kyseenalaista, että CGC tässä vaiheessa alkaisi maahantuoda niiden tavaraa, kun omatkin viljelykset tuottaa enemmän kuin saadaan myytyä. Mites se Herban myynti on sujunut?

totuus on kuitenkin tällä hetkellä se, että jos et saa myyntiä tuonne Pohjois-Amerikkaan, niin mitään isompaa loikkaa ei pysty tekemään lyhyellä aikajänteellä. Muutamien EU-maiden myynti on kuitenkin niin pientä vielä toistaiseksi CBD:n osalta ja muutahan ei taida edes Portugalissa olla laillista (vai onko, en ole niin tarkkaan seurannut). Hollannissa on omat tuotantolaitokset.

jenkeissä taitaa olla reilu 2000 viljelysfirmaa aktiivisena

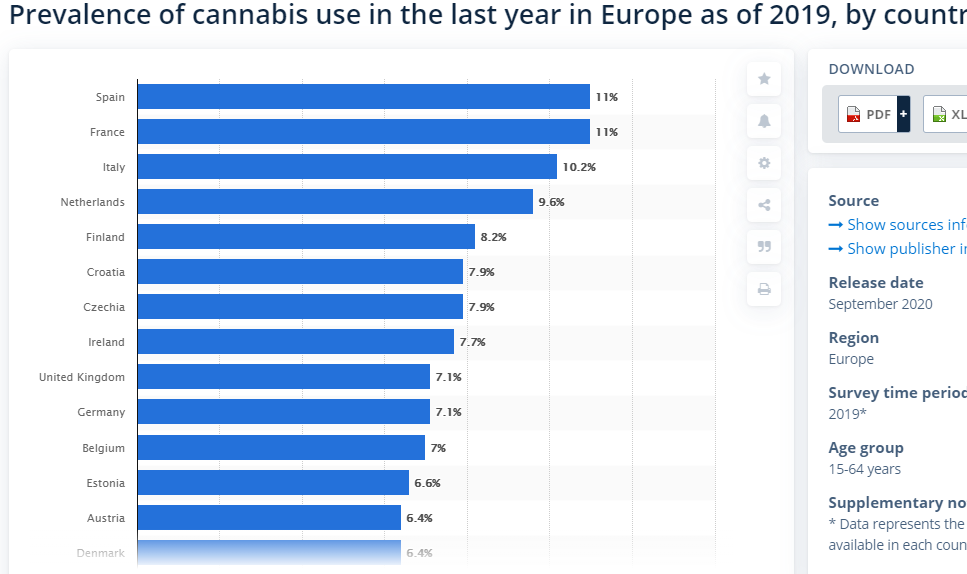

Tuota euroopan osuutta kannattanee tarkastella varmaankin lääkekannabiksen myynnin kannalta. Statista kertoo näin.

“In 2018, the Netherlands had the highest medicinal cannabis market value in Europe at approximately 380 million euros, followed by Germany with a market value of 133 million euros. The medicinal cannabis market is limited in Europe as it stands due to only some European countries having legalized cannabis for medicinal use. As more European countries legalize medical cannabis, the market is expected to increase significantly.”

“In 2028, it is estimated that France will have a medicinal cannabis market worth approximately 9.5 billion euros, this would make it the largest medical cannabis market in Europe. The United Kingdom and Germany are predicted in this year to have markets worth 8.8 and 7.7 billion euros respectively. As of 2018, only a few countries in Europe have legalized medical cannabis products, but in the coming years it is expected than many more countries will follow in legalizing cannabis for medicinal purposes.”

Virallisestihan viihdekäyttöön tarkoitettua myyntiä ei ole sallittu kun Alankomaissa (tämäkin hieman harmaa alue).

Kannabiksen käyttö on dekriminalisoitu kuitenkin useassa maassa(tie viihdekäytön sallimiseen?).

Esimerkiksi Portugali on dekriminalisoinut kaikkien huumeiden käytön ja ottanut hieman erilaisen tulokulman päihdepolitiikkaan.

Saksassa (Under federal law, prosecution is optional for possession of “small amounts” of any narcotics, if there is no public interest in the offence and the narcotics were only intended for the offender’s own use) ja Tsekeissä (Possession of up to 10 g or cultivation of up to 5 plants is an infraction subject to a minor fine) hallussapidosta ja käytöstä ei myöskään usein rankaista.

Viihdekäytön salliminen olisi perusteltua talouden ja regulaation kautta. Käyttäjiä ainakin näyttää riittävän, oli se laillista, laitonta tai dekriminalisoitua: