Meinaako tämä sitä, että halvemman sähkön vuoksi kemikaalien myyntihinnat ovat laskeneet?

Toisin sanoen Kemira pystyy siirtämään myös nousevat kustannukset suoraan hintoihin ![]()

Meinaako tämä sitä, että halvemman sähkön vuoksi kemikaalien myyntihinnat ovat laskeneet?

Toisin sanoen Kemira pystyy siirtämään myös nousevat kustannukset suoraan hintoihin ![]()

Tässä olisi tuorein yhtiöraportti Petriltä. ![]()

![]()

Kemiran Q4-luvut olivat odotuksiamme vahvemmat ja myös kuluvalle vuodella annettu ohjeistus viitoittaa ennusteitamme parempaan tuloskuntoon myös jatkossa. Olemmekin uudelleentarkastelleet oletuksiamme viime vuosina nähdyn tulosparannuksen kestävyydestä. Tätä ja Oil & Gas –liiketoiminnan divestointia peilaten lähivuosien ennusteemme menivät remonttiin. Kokonaisuutena nykyisen liiketoimintarakenteen ennusteemme kuitenkin nousivat selvästi.

Rapsasta lainattua:

Luottamuksemme siihen, ettäKemira on pystynyt nostamaan tuloksensa pysyvämmin uudelle tasolle viime vuosina on vahvistunut vahvojen suoritusten jatkuttua, minkä ansiosta näemme nykykurssilla tuotto/riski –suhteen houkuttelevana.

EDIT:

Tässä olisi vielä kommentit:

Valtio myy Kemiransa

Nopea päättäjä voi saada ostettua 5% Kemirasta

Kunhan Kemira ei mene seuraavaksi myyntilistalle ulkomaille tytäryhtiöksi. Oras kun isoimpana osakkeenomistajana on ollut Uponorin, Tikkurilan ja Neleksen omistaja. Neles jäi sentään Suomeen.

https://www.kemira.com/fi/konserni/sijoittajat/osakkeenomistajat/

JOS peilaisi hintaa pelkän osinkotuoton kannalta niin kylmää tulee olemaan kyyti. Tämän päiväisellä päätöskurssilla osinkoprosentti on 4%. Eli aika lailla riskittömän talletuksen suuruusluokkaa.

5% osingon saadakseen kurssin pitäisi laskea 13.6Euroon, eli 20% eilisestä päätöskurssista.

No, kemiran eduksi pitää laskea että näköpiirissä ei ole mitään mikä uhkaisi osinkoa, kun taas korkotasoon ennakoidaan laskua jo hyvinkin pian.

Tämä ei vielä tainnut olla : Reima Rytsölä kertoo, miksi Solidium myy Kemiraa | Kauppalehti

Ja @Petri_Gostowski ehtikin jo kirjoitella aamarikommentin Solidiumin myynneistä: Solidium myi Kemira-omistuksensa - Inderes

Kemira voisi jakaa vaikka 10 % osinkoa suhteessa kurssiin, eikä se tekisi yhtiöstä yhtään sen arvokkaampaa. Paljonko esimerkiksi Kemiran osingonjakosuhde on? Ilman tuota tietoa osinko-% ei oikein sisällä mitään informaatiota. Toivottavasti kukaan ei tee minkään yhtiön kohdalla sijoituspäätöstä pelkän osinko-% perusteella. ![]()

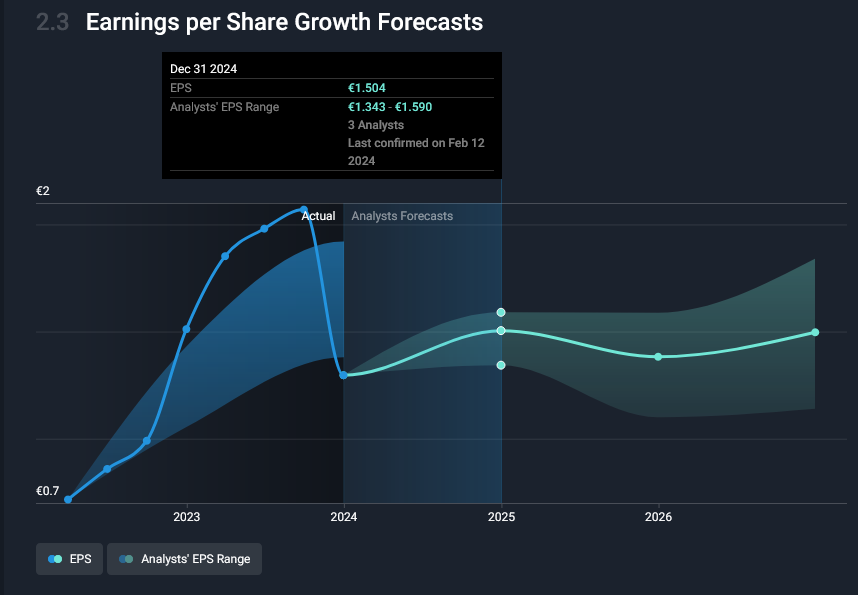

Nooh, näin Solidiumin kertalaakimyyntien aiheuttaman kurssialhon myötä assosioitakoon, jotta, vaikka liikevaihtoarviot eivät ole varsinaisesti muuttuneet, voimme nähdä, että osakekohtainen tulosennuste on kasvanut merkittävästi…

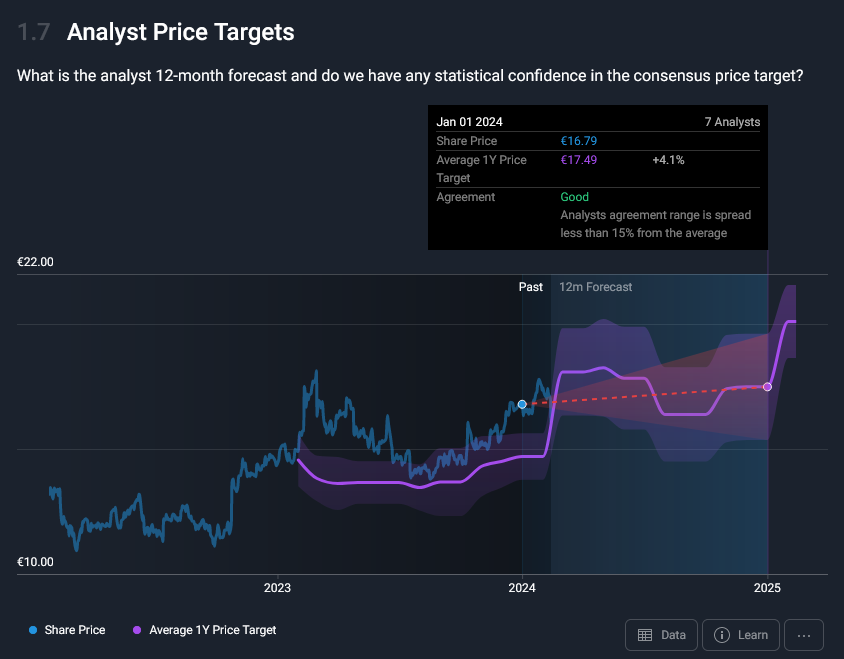

Toinen noh, Kemirastahan on silti yhä vielläkin vaihtelevia käsityksiä, nousevin analyytikko arvostaa 22,00 euroon ja laskevin 18,40 euroon osakkeelta…

Silti, arviot ovat kuitenkin yleisesti ottaen suhteellisen yksimielisiä, mikä hyvinkin pitkälti viittaa siihen, että Kemira Oyj on helppo ennustaa…?

Joten:

Ja siihen reunalle tietysti tämä:

Mitä pidempi lakko sen isommat on vaikutukset myös Kemiraan. Tästä kuullaan viim seuraavassa osarissa.

Kemianteollisuus viestii tätä jo kovastikin.

Suhdanne | Kemianteollisuus: Yritysten tilanne huonompi kuin koronakriisin pahimpaan aikaan: https://www.hs.fi/talous/art-2000010304560.html

Kemiran kohdalla kardinaalisempaa lienee kuitenkin taustalla kaiken aikaa vaivihkaa kehkeytymässä oleva “metsäteollisuuden tilanne”…?

Tietysti, jos lakot hyvinkin pitkälti viellä kuukausitolkulla jatkuvat niin silloin kaikki on turhaa, tämäkin…?

Joo tämä on tietysti ihan näin kuin sanoit. Käsittääkseni metsäyhtiöt ovat tällä viikolla ajelleet tuotantoja alas, minkä takia se on alkanut näkyä myös Kemiran kysynnässä.

Mitä yhtiön kanssa juttelin, niin lyhyen lakon vaikutus ei olisi ymmärtääkseni iso ja jotain volyymijättämää voitaisiin varmaan saada kiinni myös sen jälkeen. Toki jos tässä vappuun asti lakkoillaan niin sitten puhutaan jo eri asiasta.

Nyt kun lakot ovat jatkuneet niin ne alkaa tuntuvammin vaikuttamaan myös Kemiraan. Ohessa yhtiön oma tiedote

Kemiraa on kyllä mukava omistaa ja tankata. Seuraa vaan mitä Oras invest & Annika Paasikivi tekevät ja peesaa mukana ![]()

Paasikivien sukuyhtiö Oras Invest osti alkuvuoden aikana kemianyhtiö Kemiran osakkeita 24,8 miljoonalla eurolla. Sisäpiiriläiseksi on merkattu Oraksen toimitusjohtaja Annika Paasikivi , joka toimii Kemiran hallituksen varapuheenjohtajana.

Koko artikkeli luettavissa maksumuurin takaa: Näin Helsingin pörssin sisäpiiriläiset ovat käyneet tänä vuonna kauppaa – Suurimmat kaupat omaa luokkaansa | Arvopaperi

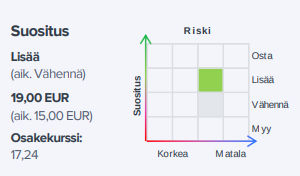

OPlla oli Kemirasta julkaistu yhtiökommentti tänään, jossa nostettiin tavoitehintaa 19 € → 21 € ja lisää → osta. Yhtiökommentissa oli nostettu isosti esille yritysjärjestelypotentiaali (Oil&Gas -liiketoiminnan myynnin vapauttaessa pääomaa), ja että Kemiralla on menossa useita investointiprojekteja arvoketjuaseman vahvistamiseksi.

Tämä voi olla nostettu väärässä paikassa esille, mutta mielenkiinnolla kuulisin aiheesta pohdintaa, mikäli mahdollista ja asia tuttu - täällä kun ei ole mitään vielä yhtiökommenttiin liittyen nostettu esille, ja ketju ei muutenkaan ole aktiivisimmasta päästä.

Kemira antaa väliaikatietoja perjantaina Q1-tulosjulkistuksen muodossa, tässä @Petri_Gostowski :n ennakkokommentit: Kemira Q1 perjantaina: Hintojen laskun Pulp & Paperissa odotetaan määrittäneen tahtia - Inderes

Kemiran tulos ulkona: Kemira Oyj:n tammi-maaliskuun 2024 osavuosikatsaus: Vahva alku vuodelle keskitetyllä liiketoimintaportfoliolla | Kauppalehti

Kaksi vaihtoehtoista tulkintatapaa:

Ja toinen:

Näkymät ennallaan.