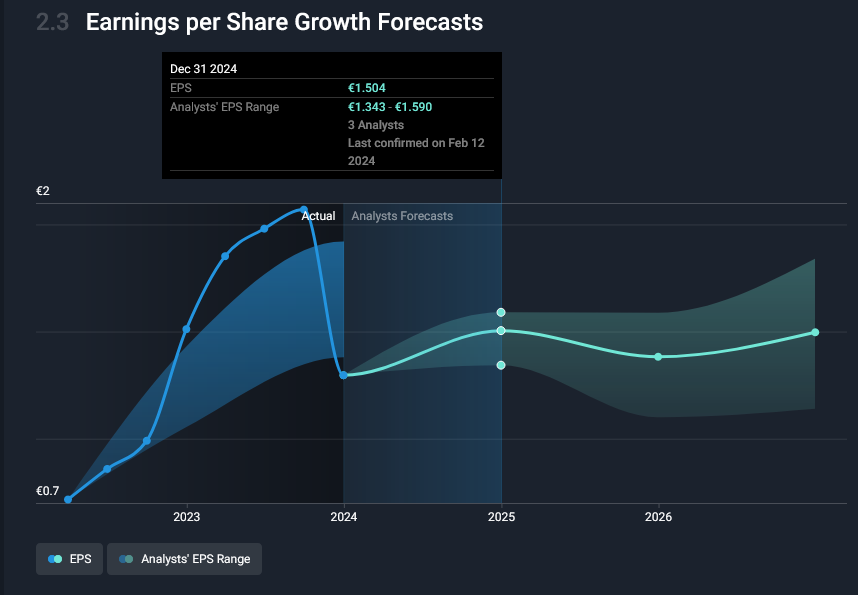

Nooh, näin Solidiumin kertalaakimyyntien aiheuttaman kurssialhon myötä assosioitakoon, jotta, vaikka liikevaihtoarviot eivät ole varsinaisesti muuttuneet, voimme nähdä, että osakekohtainen tulosennuste on kasvanut merkittävästi…

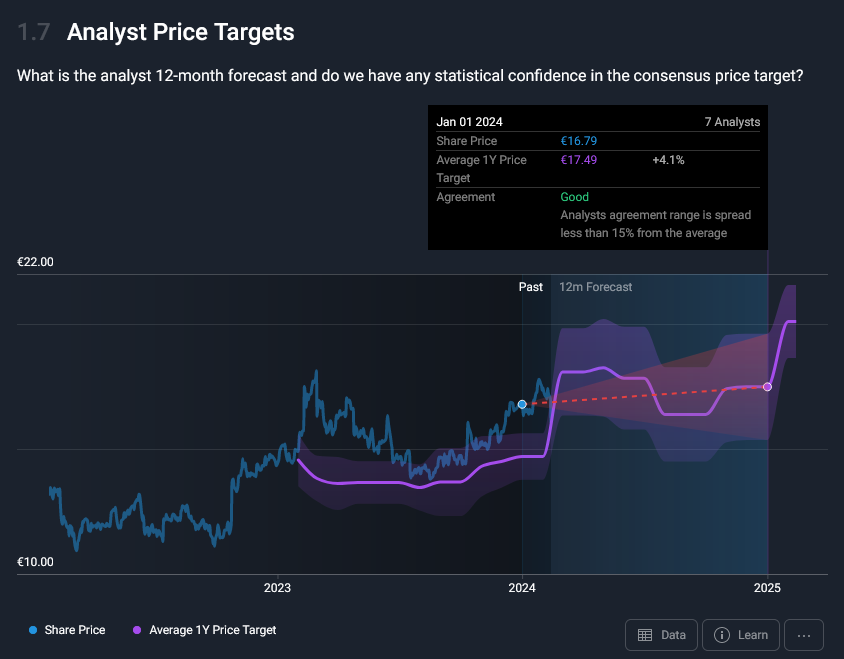

Toinen noh, Kemirastahan on silti yhä vielläkin vaihtelevia käsityksiä, nousevin analyytikko arvostaa 22,00 euroon ja laskevin 18,40 euroon osakkeelta…

Silti, arviot ovat kuitenkin yleisesti ottaen suhteellisen yksimielisiä, mikä hyvinkin pitkälti viittaa siihen, että Kemira Oyj on helppo ennustaa…?

Joo tämä on tietysti ihan näin kuin sanoit. Käsittääkseni metsäyhtiöt ovat tällä viikolla ajelleet tuotantoja alas, minkä takia se on alkanut näkyä myös Kemiran kysynnässä.

Mitä yhtiön kanssa juttelin, niin lyhyen lakon vaikutus ei olisi ymmärtääkseni iso ja jotain volyymijättämää voitaisiin varmaan saada kiinni myös sen jälkeen. Toki jos tässä vappuun asti lakkoillaan niin sitten puhutaan jo eri asiasta.

Kemiraa on kyllä mukava omistaa ja tankata. Seuraa vaan mitä Oras invest & Annika Paasikivi tekevät ja peesaa mukana

Näin Helsingin pörssin sisäpiiriläiset ovat käyneet tänä vuonna kauppaa – Suurimmat kaupat omaa luokkaansa

Paasikivien sukuyhtiö Oras Invest osti alkuvuoden aikana kemianyhtiö Kemiran osakkeita 24,8 miljoonalla eurolla. Sisäpiiriläiseksi on merkattu Oraksen toimitusjohtaja Annika Paasikivi , joka toimii Kemiran hallituksen varapuheenjohtajana.

OPlla oli Kemirasta julkaistu yhtiökommentti tänään, jossa nostettiin tavoitehintaa 19 € → 21 € ja lisää → osta. Yhtiökommentissa oli nostettu isosti esille yritysjärjestelypotentiaali (Oil&Gas -liiketoiminnan myynnin vapauttaessa pääomaa), ja että Kemiralla on menossa useita investointiprojekteja arvoketjuaseman vahvistamiseksi.

Tämä voi olla nostettu väärässä paikassa esille, mutta mielenkiinnolla kuulisin aiheesta pohdintaa, mikäli mahdollista ja asia tuttu - täällä kun ei ole mitään vielä yhtiökommenttiin liittyen nostettu esille, ja ketju ei muutenkaan ole aktiivisimmasta päästä.

Ensimmäinen neljännes (Oil & Gas -liiketoiminnan myyntiä huomioimatta)

Liikevaihto laski 16 % ja oli 763,3 miljoonaa euroa (906,0).

Operatiivinen käyttökate laski 16 % ja oli 162,5 miljoonaa euroa (192,6). Operatiivinen käyttökateprosentti oli vakaa ennätystasolla 21,3 %:ssa (21,3 %). Operatiivinen käyttökate parani Industry & Water -segmentissä. Käyttökate laski 16 % ja oli 154,1 miljoonaa euroa (184,1). Operatiivisten ja raportoitujen lukujen ero selittyy vertailukelpoisuuteen vaikuttavilla erillä, jotka liittyivät Oil & Gas -liiketoiminnan myyntiin.

Operatiivinen liikevoitto laski 17 % ja oli 117,6 miljoonaa euroa (141,9). Liikevoitto laski 18 % ja oli 109,2 miljoonaa euroa (133,4).

Liiketoiminnan rahavirta oli vahva, 97,7 miljoonaa euroa (96,7).

Osakekohtainen tulos, laimennettu, laski 19 % ja oli 0,49 euroa (0,60) johtuen pääasiassa

Ja toinen:

Ensimmäinen neljännes (Oil & Gas -liiketoiminnan myynti huomioiden)

Oil & Gas -liiketoiminnan myynnin huomioiva liikevaihto laski 10 % 718,8 miljoonaan euroon (795,6). Liikevaihto paikallisissa valuutoissa, yritysostot ja -myynnit pois lukien, laski 9 %, pääasiassa siksi, että energiaintensiivisten sellu- ja valkaisukemikaalien myyntihinnat laskivat vertailukauden korkealta tasolta. Myyntimäärät kasvoivat sekä edellisen vuoden vastaavaan ajankohtaan että edelliseen neljännekseen verrattuna. Myyntihinnat pysyivät melko vakaina edelliseen neljännekseen verrattuna.

Oil & Gas -liiketoiminnan myynnin huomioiva operatiivinen käyttökate laski 6 % 159,2 miljoonaan euroon (169,4), sillä energiaintensiivisten sellu- ja valkaisukemikaalien myyntihinnat laskivat vertailukauden korkealta tasolta. Operatiivinen käyttökateprosentti oli vahva 22,2 % (21,3 %).

Oil & Gas -liiketoiminnan myynnin huomioiva operatiivinen liikevoitto laski 8 % 114,4 miljoonaan euroon (124,4).

Jos tässä tuloksessa nyt näkyi täysimääräisesti pulp&paperin hintojen lasku ja lakon vaikutukset niin morjensta pöytään .

Kannattavuus kovalla tasolla ja hymyilyttää tuo toimarin “markkinan asteittainen elpyminen jatkui”. Joo o, antaa jatkua vaan jos kannattavuus pysyy samalla tasolla.

“Miten tän industry-waterin kannattavuus on näin noussut” - kysyi analyytikko Kemiran johdolta (kohta 2.30):

Kemiran vastaus: “todettiin, että ollaan erittäin vahvassa MARKKINA-ASEMASSA ja se pitää näkyä myös siellä meidän hinnoittelussa ja sitä kautta marginaaleissa ja ilmeisesti on onnistuttu nostamaan hintoja eli on pystytty hyödyntämään vahvaa markkina-asemaa…”

Kemira nosti aamulla kuluvan vuoden tulosohjeistustaan selvästi, sillä aikaisemmin tälle vuodelle ohjeistettiin 480-580 MEUR:n operatiivista käyttökatetta ja päivitetty ohjeistus on 540-640 MEUR. Eli haarukan keskikohdasta laskettaessa nousua noin 10 %. Meidän koko vuoden ennuste oli aikaisemman ohjeistushaarukan ylälaidalla 573 MEUR:ssa ja kuten Q1-rapsan jälkeen kirjoitimme, niin koko vuoden ohjeistus vaikutti varovaiselta silloin. Koko vuoden konsensuksen ennuste oli myös tuossa 573 MEUR:ssa.

Tilastokeskukselta uutta dataa, kemianteollisuuden uusien tilausten määrä noussut toimialoista eniten. Noin 10% kun koko teollisuuden uusien tilauksien kasvu vain 1%.

Ikävä kyllä paperiteollisuus laskenut, ei yllätä, mutta on myös käsittääkseni Kemiran asiakkaita.

Sijoittaja-treidaaja Jarmo Frimanin pörssitärpit Traders’ Clubin tuoreimmassa jaksossa.

Vesi mainittu!

Jarmo haluaa pitää korkean raaka-ainekontekstin ja raaka-aineisiin linkittyvissä firmoissa.

Perustelut: “Velkatilanne etenkin USA:ssa, mutta myös puhtaasti siitä syystä, että kysynnän ja tarjonnan ruuvi kiristyy (kohdasta 27 min 50 sek eteenpäin)”.