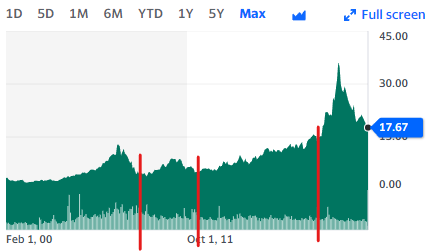

Nämä nyt on näitä. Eiköhän tilauskirjat täynnä olevilla konepajoilla hinnat ole jo sillä tasolla, että parempi ajankohta oli ostaa tilauskirjojen ollessa vajaita

Pessimisti myös sanoo, että jälkisyklisinä yhtiöinä kaikki näyttää konepajoilla erinomaiselta, mutta kurssi painelee jo ennakkoiden kaakkoon. Sitten taas ihmetellään

Yhtiö vaikutti suht luottavaiselta vielä Q1:n kohdalla etenemiseensä. Mutta huhtikuun myynnit R&T:ssä oli sen verran heikkoja, että jos sama meno jatkuu niin negarikin voi vielä olla edessä. Yhden kuukauden myyntiluvut voi kuitenkin johtaa harhaan ja katsotaan rauhassa miltä toukokuu näyttää. Huhtikuussa vertailukaudella on voinut olla myös jotain hyvin matalakatteista myyntiä esim. jollekin isolle asuntorakentajalle.

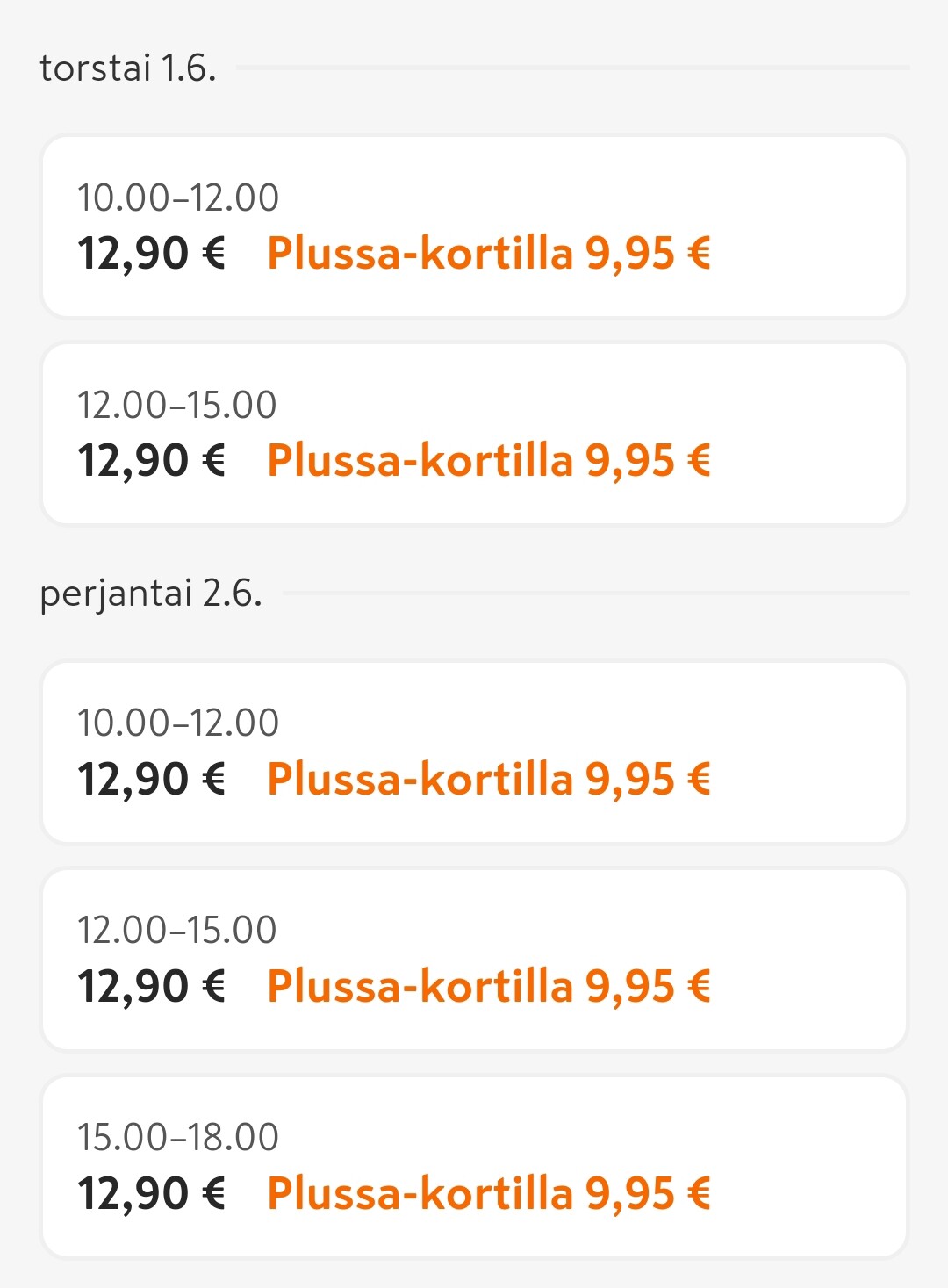

"Oda Finland Oy teki vuonna 2022 liikevaihtoa noin 22 miljoonaa euroa ja sen tulos oli 23 miljoonaa euroa tappiollinen. Yhtiö kertoo palvelleensa yli 70 000 asiakasta Suomessa. "

Eli melko kallista se murtautuminen tänne markkinalle olisi ollut

Juuri eilen ihmettelinkin, etten ole pitkään aikaan huomannut Odan mainoksia missään. Kyllähän tuossa busineksessa suuruuden ekonomiaa vastaan taisteleminen on todella haastavaa. Lisäksi tosiaan sekä rahoituskulut sekä kuljettamiseen liittyvät kulut paisuivat huomattavasti viimeisen vuoden aikana. Suurien toimijoiden oli helppo kopioida sama toimintamalli ja hyödyntää olemmassa olevaa logistiikkainfraansa siihen. Tämä lienee positiivinen tekijä Keskolle vaikka ilmeisen marginaalissa oli vielä Odan toiminta Suomessa.

Oda oli kyllä hyvä palvelu. Toivottavasti k ja s pääsisi samalle tasolle verkkokaupassa jonakin päivänä. Enää ei tule suuret ostokset kotiovelle kannettuna . Odan viimeisen päälle hiottu konsepti ja moderni varasto olisi varmaan hyvä hankinta kotimaiselle toimijalle ?

Ihan mielenkiinnosta, mikä oli Odassa esim. prisman verkkokauppaa parempaa? Itse hoitanut viimeisen vuoden lähes kaikki ostokset prisman verkkokaupasta kotiintoimituksella.

Suurin syy että Prisma ei toimita kotiin täällä. Hyvää oli omasta mielestä edulliset tuotteet, ilmainen/halpa toimitus, hyvä asiakaspalvelu, helppokäyttöinen applikaatio. K-kauppa toimittaa tuotteet maksaa kuitenkin 20-30% enemmän + toimitus 10 euroa.

ODA:n laajeneminen Suomeen nyt osui vain erittäin huonoon aikaan. Inflaation nostaessa kuljetuskustannukset huippuihin plus kaikki muut kulut, ja tämän jälkeen ostovoiman romahtaminen Suomessa. Yksinkertaisesti pienet eivät vain pärjää isommille tämän kaltaisessa tilanteessa. Oikeastiko? Ruokaa toimitetaan “ilmaiseksi”?

Tappiot kertovatkin sitten jo enemmän.

Tuo liiketoiminta on skaalabisnestä. Investoidaan reippaasti —> pyritään saamaan myyntiä siinä määrin, että kiinteät kulut/investoinnit saadaan katettua

Noilla halvoilla kuljetuksilla tehtiin tappiota, vaikka tuotteiden arvokkaat hinnat hieman kompensoivat. Firma teki lopulta johtopäätöksen, etttä investointien kuoletusaika on aivan liian pitkä

Mielestäni Oda teki myös mokan lähdössä tullen täysin mobiilisovellus edellä. Olin hieman kiinnostunut mutta kun selvisi että websivu lähdössä osasi vain kertoa “instaa appi” ja en halunnut lähteä selaamaan valikoimaa appilla, jäi kokeilu siihen. Nykyäänhän webissäkin näköjään on valikoima, mutta se juna on seilannut jo aikoja sitten.

Joskus potkin renkaita näiden muiden vaihtoehtojen kanssa ja ainakin silloin ongelmana oli että valikoima oli puutteellinen. Hommassa ei ollut järkeä jos kotiin kannettuna saa puolet kauppakassista ja toisen puolen joutuu hakemaan itse. Nykyään näyttäisi olevan valikoima-ongelma korjaantunut, ehkä jossain vaiheessa pitäisi taas kokeilla niin pitkälle että yrittää kasata tilauksen ja katsoa paljonko tällä kertaa jäisi saamatta.

Matka voitolle näillä kotiin tavaraa rahtaavilla firmoilla on pitkä ja kivinen, tosiasia nyt vain on että kuluttaja ei oikein ole valmis maksamaan mitä tuollainen keikka maksaa toteuttaa per käynti. Nähty niin ruokatoimituksien kanssa, että kauppakassien tuomisessa. Tosin kauppakassien kanssa tämä lienee paremmin vielä mahdollisuuksien rajoissa, ts. jos tilaat 200-300e satsin isolle perheelle, kymppi-kaksi kuskauksesta ei enää kaada maailmaa. Ei ihmetytä että Wolt pyrkii apajille koska parin kympin ruokasatsien toimitus on jopa nykyisillä kuriirien työehdoilla hankala yhtälö, mutta jos kannattavuutta voisi parantaa paljon isompien kuskausten tuotoilla, homma voisi vielä toimia.

Minkälainen ostoskorisi on, jos saat Odan kautta sen 20-30% halvemmaksi kuin K-kaupan ostoskorin? Omissa vertailuissani K-citymarketin verkkokauppa on tullut yleensä halvemmaksi kuin Oda, varsinkin hyvät tarjoukset hyödyntäen. Lisäksi valikoima on paljon laajempi. En jää kaipaamaan Odaa, vaikka hyvä toki että kilpailu lisääntyi ainakin hetkellisesti.