Onhan Keskon tuloskunto ollut hyvässä nosteessa jo tovin, mutta on hyvä muistaa, että koronan vaikutuksethan ovat lähtökohtaisesti suotuisia Keskon liiketoiminnoille, ihmiset syövät enemmän kotona eivätkä ravintoloissa ja kulutus keväällä kotiin linnottautumisen johdosta johti kovempaan buumiin rakentamisessa ja kodin kunnostamisessa.

Toisaalta myös nykyinen johto on osoittautunut erinomaiseksi yhtiön ruorissa ja Kesko on tehnyt rakentamisen ja talotekniikan sekä autokaupan osalta uusia yritysostoja jotka toivottavasti parantavat tuloskuntoa entisestään tulevaisuudessa. Nykyinen kurssitaso tosin taitaa jo hinnoitella näitä aika vahvasti tulevilta vuosilta sisään.

Itsekin hankin tämän defensiiviseksi osinkokoneeksi salkun pohjalle koronakuopasta vuosiksi eteenpäin, enkä olisi arvannut että syyskuun lopussa tuottoprosentit muuttuvat jo kolminumeroisiksi. Kyydissä on tarkoitus istua pitkään ja toivon että Helander ja poppoo ei lähde hevillä kun tälläistä jälkeä saavat aikaan

Kilpailijan luvuissa ei isompia yllätyksiä “Marketkaupan myynti oli tammi−syyskuussa yhteensä 6 563 miljoonaa euroa, jossa kasvua viime vuoteen oli 7,9 prosenttia. Sen osana verkkokauppa on jatkanut noin kolminkertaisin kasvuluvuin suhteessa edelliseen vuoteen. Marketkaupassa myyntiään on kasvattanut ruokakaupan ohella erityisesti Prismojen käyttötavarakauppa. Myös S-ryhmän rautakaupan vertailukelpoinen myynti on kasvanut koronakriisin aikana.”

VERY GOOD MARKET

In the third quarter the consumer market for building

materials increased well. The market continued to be

impacted by a ”stay home” effect, although not as

strongly as in April and May. In the short term demand is

also impacted by weather effects, which were somewhat favorable in the quarter. We estimate that the

Nordic consumer market increased around 10-15 percent (in local currency). Growth was highest in July,

lower in August, and stronger again in September.

The market outlook is also positive. We expect

that the ”stay home”-effect contributes to good growth

also in the fourth quarter. The market should continue

to be strong also next year, even if not to the same

extent as in 2020.

Digitalisaatioon panostuksia. Hyvältä näyttää omaan silmään ja parantamalla data-analytiikkaa ja muuta voidaan toimintaa todennäköisesti mm. tehostaa edelleen.

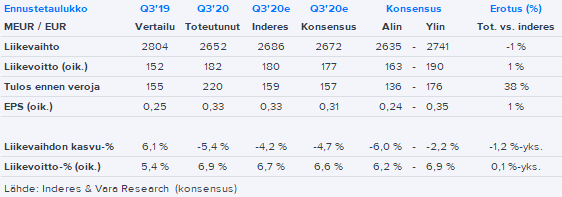

Keskon ennätystulos ylitti hiuksen hienosti korkealle viritetyt odotukset. Myös 2020 oikaistun liikevoiton ohjeistushaarukkaa kavennettiin alapäästä hyvän kehityksen perusteella nyt 530-570 MEUR:oon vs. aik. 510-570 MEUR.

Rokoteuutinen taustalla, Keskon keskeiset markkinat Ruokakauppa ja “tee se itse” ovat saaneet selvää nostetta kotoilusta. Nyt rokotteen myötä vaikutus näihin markkinoihin on todennäköisesti vastakkainen ja palataan normaalimpaan markkinaan

Oleellista Keskon arvon kehityksessä on hahmottaa, mitä tulevina vuosina tapahtuu. Nykyisen kuluvan vuoden ohjeistuksen pitäisi kuitenkin huomioida jo odotukset hyvästä joulumyynnistä, jos se Keskolla itselläänkin on jo odotuksissa lehtijutun perusteella.

Viimeisessä yhtiöpäivityksessä pyrittiin hahmottamaan sitä, mitä arvostukselle tapahtuu, jos tuloskasvu pysähtyy. Kesko: Laadukas eteneminen jatkuu | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Kesko on hyvin laadukas yhtiö, mutta sijoittajan kannalta tämän vuoden voimakkaasta tulosparannukseta on hankala erottaa, mikä on ollut yhtiön omaa ansiota ja mikä markkina myötätuulta.

Käynnissä on selkeästi normaalimman talousympäristön fronttaamista, jossa osa päivittäistavarakaupan kulutuksesta siirtyy takaisin ravintoloille ja muille toimijoille. Ehkä osaltaan myös kodin remontointi jäänee vähemmälle jatkossa. Aamarissa oli myös tänään juttua rakentamisen hidastumisesta, joka voi myös iskeä Keskon tulokseen. Pidempiaikaisena omistajana en kuitenkaan ole huolissani sillä nykyinen johto on vakuuttanut toimillaan, kesko on tehnyt toimiviksi osoittautuneita yritysostoja ja mikäs siinä omistaa hieman defensiivistä bisnestä salkusta joka kestää kaikenlaisia markkinatilanteita oletettavasti ja kasvaa maltillisesti, eivät ihmiset kuitenkaan päivittäistavarakaupassa käymistä tule koskaan lopettamaan

Täytyy sanoa, että Kesko on loistava esimerkki, miten paremman sanan puutteessa keskinkertainen yhtiö on saatu muokattua siihen pisteeseen, että laatuyhtiöksi leimaaminen ei ole katteetonta. Johdon merkitystä ei voi kuin korostaa tässä.

Ollin kanssa muisteltiin videon jälkeen, että Kesko olisi myynyt Anttilan eurolla, mutta Googlen tarkistamana se olikin miljoonalla eurolla. Mutta se oli Pekka Perä, joka osti Talvivaaran kahdella eurolla. Kaikki tietävät, kuinka näiden lopulta kävi.

Taitaa isommat omistajat kevennellä kurssinousun myötä suurentuneita positioita. Valtion eläkerahasto ja Ilmarinenkin näytti vähentäneen jo ennen joulukuuta hieman: Suurimmat omistajat äänimäärän mukaan