Videon aiheet:

00:00 Aloitus

00:13 KH-Koneet Group Q4 ja vuosi 2021

01:32 Komponenttipula

02:57 Indoor Groupin kysynnän laskun taustalla olevat tekijät

04:05 ERP-uudistus

05:31 Nordic Rescue Groupin ylitti odotukset

07:19 Strategian tilanne

Videon aiheet:

00:00 Aloitus

00:13 KH-Koneet Group Q4 ja vuosi 2021

01:32 Komponenttipula

02:57 Indoor Groupin kysynnän laskun taustalla olevat tekijät

04:05 ERP-uudistus

05:31 Nordic Rescue Groupin ylitti odotukset

07:19 Strategian tilanne

Askon ja Sotkan tuotteissakin käytettävät mdf-, vaneri- ja paperimassakennolevyt sekä puuosat saattavat olla riippuvaisia venäläisestä raakapuusta toimitusketjun alkupäässä.

IKEAn toimitusketjuissa venäläisen puutavaran puuttuminen näkynee jossain vaiheessa, vaikka tuotteiden valmistus tapahtuukin Euroopan puolella.

Tuotannon materiaalien sisäänoston uudelleenasemointihan tehdään, kun se on tarpeen. En kuitenkaan hämmästele, jos eurooppalaisessa huonekalubisneksessä on häiriöitä tämän vuoden aika, ja vielä vähemmän mahdollisia hintojen korotuksia. Inflaatio ja markkinaepävarmuus ovat läsnä tässäkin skenessä.

Käsitin tänään, että myyntiä Venäjälle on ollut 2021 ehkä 10 TEUR Vema Liftissä. Myös ostoja hyvin rajallisesti Venäjältä tai Valko-Venäjältä, jos oikein muistan niin ehkä 1 MEUR koko Sievin omistuksilla.

Kyllä mä pidän silti tätä mahdollisena kustannusten nousuriskinä, koska levyvalmistajat on aika hiljaisia siitä, mistä kuitu levyihin tulee. Huonekaluvalmistajien ostot taas perustuu ostoihin levyjen ja/tai valmiiden huonekalujen tuottajilta (sopimustuotanto private labelille, muu yhteistyö). Eli vaikka ilmeistä kauppaa venäläisten toimijoiden kanssa ei ole, niin arvoketjussa se voi silti olla kulman takana.

Esimerkkikuva monien valmistajien suosiman FSC-sertifioidun puun korjuualueiden laajuudesta Venäjällä:

Esimerkki Eurooppalaisesta toimijasta, joka tekee sekä ”flat line wrapped” -tyyppistä levyä ts. laminoitu puukuitulevy että valmiita kalustusratkaisuita: https://www.fantoni.it/?lang=en

Mulla ei ole tuoretta kuvaa siitä, missä suhteessa Eurooppa käyttää omalta alueelta korjattua FSC-puutavaraa verrattuna idäntuontiin. Jos idän painoarvo on laskenut, on huoleni aiheeton.

Tota listaa on kiva aina selailla.

Morjesta Sievin ketjuun!

Jottei mun viesti jäisi näin lyhyeksi ja tyngäksi, niin kysyn samalla kuriositeettina nopeesti, että millä P/E-kertoimella arvioisit Indoorin olevan tällä hetkellä arvostettuna Sievin taseessa?

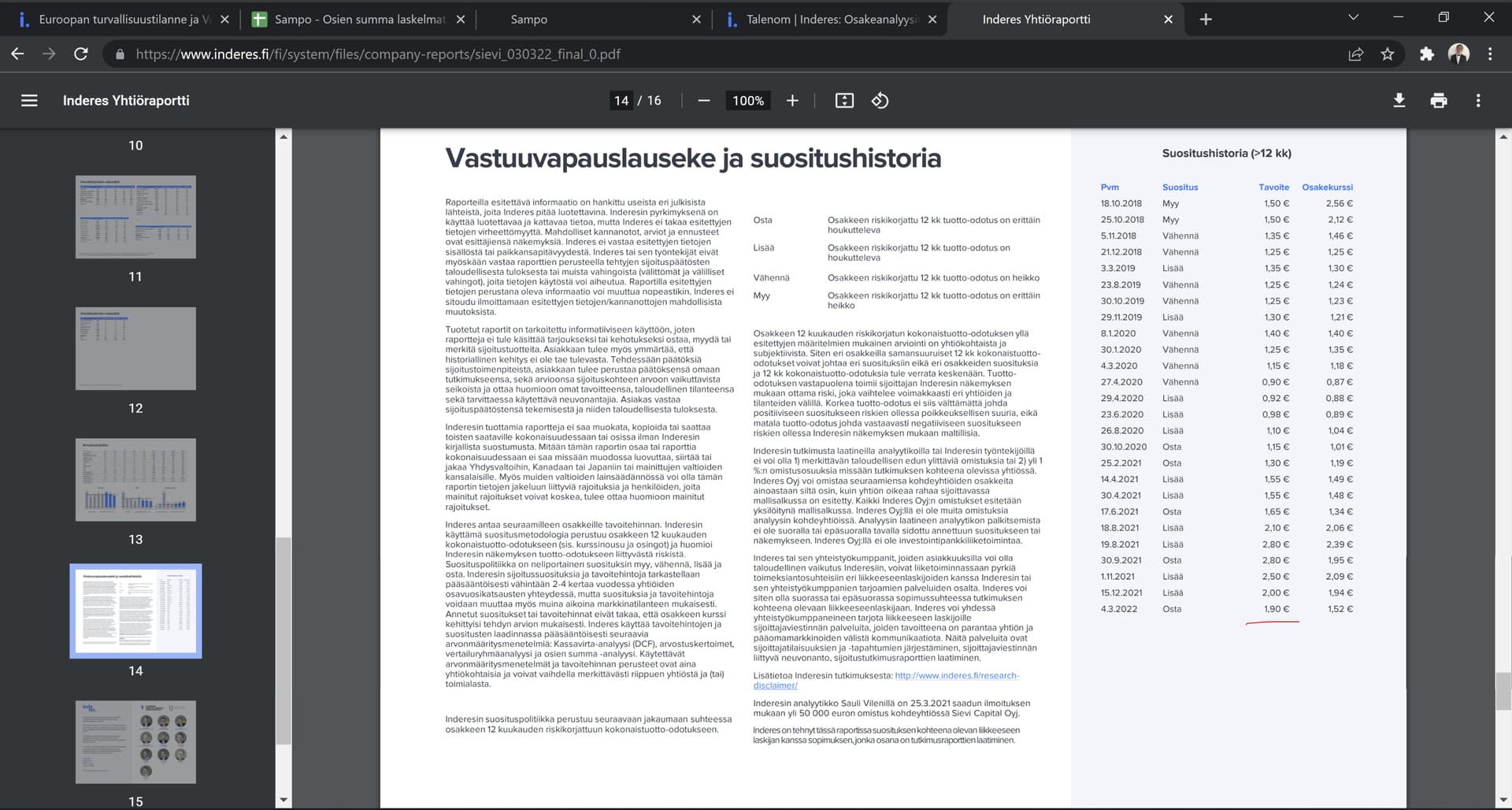

Kiitos, hyvä huomio. Tuonne suositushistoriaan olin näppäillyt epähuomiossa väärin. Korjasin sen.

Indoor on Sievin taseessa 2021 toteutuneella tuloksella noin P/E 9x-kertoimella.

Majamaa ostoksilla.

(6): Volyymi: 7000 Keskihinta: 1.49572 EUR

Vaikka ei paljoa ostanut, niin mukava huomata ostohinnan olleen korkeampi kuin tämän hetkinen kurssi. Äkkinäiselle (eli minulle) tuo näyttää ostosuositukselle.

No toivottavasti hinku sadan sakkiin olisi kova ja aikeet hyvät ![]()

Sievi Capital Oyj - Johdon liiketoimet | Kauppalehti

Sievi Capital Oyj

Pörssitiedote 8.3.2022 klo 14.45

(1):Liikkeeseenlaskijassa johtotehtävissä toimiva henkilö

Nimi: Jussi Majamaa

Asema: Toimitusjohtaja

Liikkeeseenlaskija: Sievi Capital Oyj

LEI: 743700F6CLX8JMYDEP21

Ilmoituksen luonne: ENSIMMÄINEN ILMOITUS

Viitenumero: 11097/7/4

Liiketoimen päivämäärä: 2022-03-07

Kauppapaikka: NASDAQ HELSINKI LTD (XHEL)

Instrumenttityyppi: OSAKE

ISIN: FI0009008924

Liiketoimen luonne: HANKINTA

Liiketoimien yhdistetyt tiedot

(1): Volyymi: 1000 Keskihinta: 1.384 EUR

Majamaalla ajallinen hajautus ohjenuorana?

Tässä tuore yhtiöpäivitys. Itse omistusten valuaatioihin ei tehty muutoksia ja jos luki edellisen päivityksen niin tämä vain saman kertausta.

https://www.inderes.fi/fi/kurssinousu-purkanut-osan-aliarvostuksesta

Lueskelin eilen myös Sievin uutta vuosikertomusta. Kohdeyhtiöiden toimarien kommentit oli siinä erityisen mielenkiintoisia.

Ja tuossa vielä kommentissa tärkeimmät nostot:

Vuosikertomuksessa näkyi että Markus Peura on edelleen yhtiön talousjohtaja. Muistanko täysin väärin vai pitikö Peuran lähteä samaan aikaa tj Marttilan kanssa? Onko perunut päätöksensä vai eikö työsuhde ole vielä loppunut?

@Olli_Vilppo

Loppuu vasta maaliskuussa. Oli vielä pitämässä esitystä tilinpäätöksen yhteydessä.

Tässä aiempi kommentti uudesta CFO:sta

Hieman huolestuttavan kova ollut kyllä vaihtuvuus sekä johtoryhmässä että hallituksessa. Nyt kun Peura lähtee, niin sekä toimitus-, että talousjohtajat ovat tulleet uutena muutaman kuukauden sisällä. Lisäksi hallituksen PJ (Simonsen) ollut vuodesta 2021, Hallqvist 2021 ja Karttunen 2021. Vain Kivimäki ja Narvanmaa ovat olleet edes vähän pidempään, vuodesta 2019 alkaen.

Kyllähän tämän porukan on ansaittava arvostus, viime aikaiset hyvät siirrot ovat edellisen johtoryhmän ja hallituksen aikaansaamia.

Kyllä pitkälti näin, näyttöjä vaaditaan edelleen.

KH-Koneiden omistuksen kasvatus ja HTJ:n hankinnat näyttävät ainakin tähän mennessä olleen nykypoppoolta rohkaisevia liikkeitä.

Saa nähdä mitä strategiatyö tuo tullessaan.

Yhtiötä arvostetaan tasearvoon ja välillä alle. Ei mene itselle jakeluun että mitä kuvitellaan että Sievi tuottaa jatkossa? ±0? Näillä näytöillä, KH kasvulukemilla, indoorin kassavirralla ja muidenkin yhtiöiden kohtuullisilla näkymillä tuntuu reilusti aliarvostetulta. No en valita vaan jatkan omaa suunnitelmaa.

Luulisi että viime vuosikin olisi näyttänyt jo vähän mitä potentiaalia tällä on kasvattaa omistaja-arvoa… en saa millään ilveellä tästä skenaariota että liikevoitto ei olisi terveellä tasolla. Myös yhdistymissotku kirjattu alas.

Vaikka päästäisiin vain “sievin” omaan minimitavoitteeseen oman pääoman tuotto 13% niin tämä loisi omistaja-arvoa yli 20senttiä. Viime vuonna oman pääoman tuotto oli 21,6%. Sinne tuskin päästään mutta kyllä.tullaan kirkkaasti ylittämään oma tavoite.

KH- koneilla on edelleen potentiaalia jatkaa Ruotsissa menestyksekkäästi kasvua sekä parantaa katetuottoa. Lisäksi uudet ostokset mm HTJ tulee parantamaan Sievin kokonaisliikevaihtoa ja liikevoittoa kun saadaan täysi tilikausi alle.