Yhtiökokouskutsussa Sievin hallitukseen tulossa muutoksia:

“Preato Capital AB, joka 31.3.2022 edusti noin 23,23 % yhtiön äänivallasta, ja Mikko Laakkonen, joka 31.3.2022 edusti suoraan ja määräysvaltayhtiönsä kautta noin 10,37 % yhtiön äänivallasta, ehdottavat yhtiökokoukselle, että hallitukseen valitaan uudelleen nykyiset jäsenet Juha Karttunen, Kati Kivimäki ja Taru Narvanmaa ja että hallituksen uusiksi jäseniksi valitaan Timo Mänty ja Harri Sivula. Nykyisistä jäsenistä Simon Hallqvist ja Lennart Simonsen ovat ilmoittaneet, etteivät he ole käytettävissä uudelleenvalintaan.”

Sivula on mm. Indoorin HPJ

Mänty on mm. Puuilon HPJ

Molemmilla on yhteys Keskon ostamaan Onniseen:

Sivula, Onnisen TJ 2006-2010

Mänty, Onnisen TJ 2011-2016

edit:

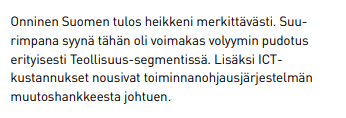

Onnisen vuoden 2009 vuosikertomuksesta :

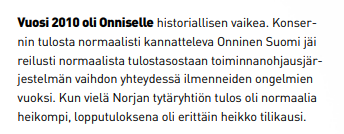

Sivula sai kenkää 2.3.2010 ja tuo vuosi 2010 oli melko karmea ERP-ongelmineen.

2010 vuosikertomus:

Jotain kokemusta on siis ERP-asioista, ainakin siitä että miten ei kannata asioita tehdä. Tässä tapauksessa taisi olla se että SAP-järjestelmää jos ostaa niin räätälöinnissä ja konffauksessa voi mennä monikin asia pieleen.

Vähän sivuaihe, mutta räätälöinnin ja konffauksen tekee yleensä sovelluskonsultti asiakkaan toiveiden mukaan. Ongelma on asiakkaan osaamisessa ja kyvyissä suunnitella, toteuttaa ja ohjata ERP-projekti tuotannon prosessista ERP-käyttökonseptiin. Kalliisti jonkun muun kouluttama johtaja on arvokas!

Sievi Capital Oyj

Lehdistötiedote 7.4.2022 klo 14.00

TörnellsMaskinuthyrning osaksi KH-Koneet Groupia

KH-Koneet Group on ostanutmaanrakennuskoneiden vuokraamiseen erikoistuneen TörnellsMaskinuthyrningin osakekannan.

Törnells Maskinuthyrning AB on ruotsalainen vuonna 1990 perustettu maanrakennuskonevuokraamo. Yhtiö on kehittynyt viime vuosina hyvin ja sen liikevaihto elokuussa 2021 päättyneellä tilikaudella oli 47 miljoonaa kruunua. Törnells Maskinuthyrningin toimitilat sijaitsevat Göteborgissa ja yhtiö työllistää 18 henkilöä.

Kauppa tukee KH-Koneet Groupin asemaa Ruotsin markkinoilla ja vahvistaa yhtiön kykyä palvella asiakkaitaan joustavilla toimituksilla. Konevuokrauksen kysyntä on ollut Ruotsissa voimakkaassa kasvussa ja Törnells Maskinuthyrningin mittava konekanta luo erinomaisen pohjan vuokraamotoiminnan nopealle kasvulle ja mahdollistaa kokonaisvaltaisten palveluiden tarjoamisen niin vanhoille kuin uusillekin asiakkaille.

KH-Koneet Groupin toimitusjohtaja Teppo Sakari on tyytyväinen siihen, että yhtiön kasvu Ruotsissa etenee pitkän ajan suunnitelmien mukaisesti ja kauppa pystyttiin toteuttamaan ripeällä aikataululla. Törnells Maskinuthyrning on KH-Koneet Groupille jo entuudestaan tuttu yhtiö, joka oli myös pääomistajana aiemmin konevuokraamo S-Rentalissa, jonka KH-Koneet Group osti vuonna 2020.

”Kauppa on meille luonnollinen jatkumo ja pidämme koko konsernin kannalta tärkeänä, että vahvistamme edelleen asemaamme Ruotsissa. Olemme tunteneet Törnellsin pitkään sekä aiemman yhteistyön että S-Rentalin kautta, mikä edesauttoi yrityskaupan nopeassa toteutuksessa ja luo vahvan pohjan toiminnan jatkon suhteen. Näen myös positiivisena, että yrityskaupan myötä Ruotsin organisaatiomme vahvistuu osaavalla Törnellsin henkilöstöllä ja haluan toivottaa heidät lämpimästi tervetulleeksi yhtiöömme”, toteaa KH-Koneet Groupin toimitusjohtaja Teppo Sakari.

Tulipa nopeasti analyytikolta kommentti KH-Koneiden tuoreimpaan yritysostoon.

“Kauppa tukee KH-Koneet Groupin asemaa Ruotsin markkinoilla ja vahvistaa yhtiön mukaan sen kykyä palvella asiakkaitaan joustavilla toimituksilla. Konevuokrauksen kysyntä on ollut Ruotsissa voimakkaassa kasvussa ja ostokohteen mittava konekanta luo pohjan vuokraamotoiminnan nopealle kasvulle ja mahdollistaa palveluiden tarjoamisen niin vanhoille kuin uusillekin asiakkaille.”

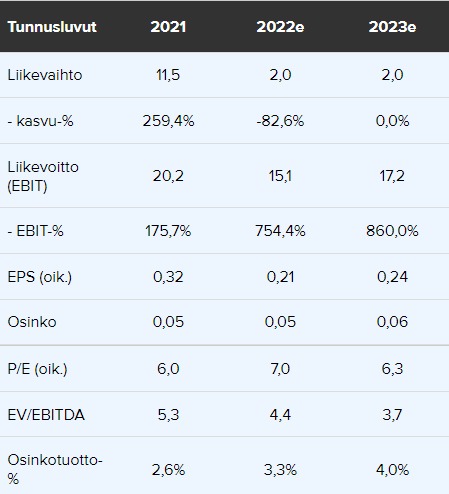

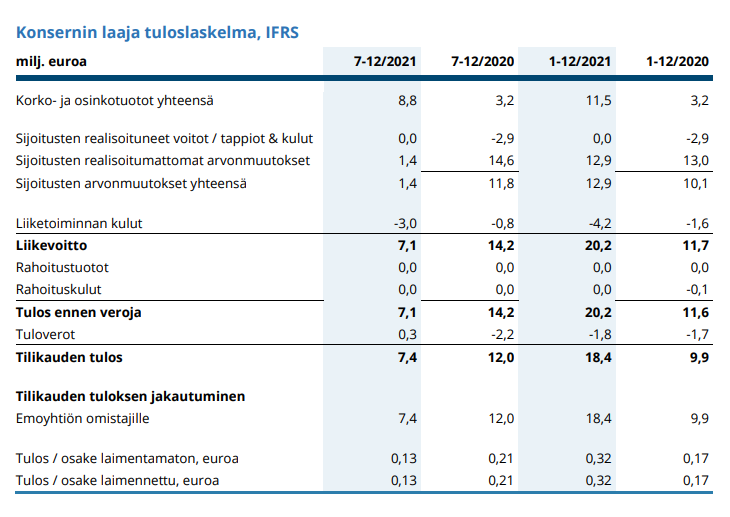

Moro! Tuota liikevaihto riviä ei kannata katsoa Sievin kohdalla, sillä sijoitusyhtiön tuloslaskelma on hyvin erilainen, mitä normaalilla yhtiöllä.

Inderesin mallissa sinne liikevaihtoriville vain pitää syöttää, jokin arvo, jotta malli toimii ja olen syöttänyt sinne arvioimani osingot kohdeyhtiöistä. Liikevaihdon alle tulee myös ne tuotot, mitkä perustuvat omistusten käypien arvojen muutoksiin. Ne ovat periaatteessa yhtä arvokkaita sillä, jos osinkoa nostetaan salkkuyhtiöstä laskee sen käypäarvo taseessa, mutta osinkoja saadaan lisää yläriville.

Kannattaa siis katsoa sitä liikevoittoennustetta meidän sivuilla, sillä siinä on kaikki tuotot josta vähennetty konsernin kulut.

Ja jos sopii yllä olevaa mitä nöyrimmin täydentää, sanoisin että mielestäni Sievin omien “konserninumeroiden” sijaan on paljon arvokkaampaa tutustua sen omistamien kohdeyhtiöiden numeroihin ja niiden kehitykseen . Niitähän kun ei ole mitenkään konsolidoitu Sievin lukuihin.

Holding-/sijoitus-/compounder-firmoille pitöisi olla joku standardi jossa läpivalaistaan omistukset, niiden arvostus ja näytetään ”perinteisillä mittareilla” konsolidoidun liiketoiminnan tilanne?

Tätä mieltä oli Mikkokin kun viimeksi tapasin perjantaina. Hänen arvio “oikeasta” hinnasta tosin selkeästi korkeampi kuin teidän tavoitehinta

Olen lisännyt

Satuin lukemaan Warren Buffetin ja Berkshire Hathawayn vastikään julkaistua sijoittajakirjettä ja se herättikin pohtimaan yrityskauppoja myös yhtiötä myyvän omistajan näkökulmasta. Buffet kertoo vastikään menehtyneestä Paul Andrewsista (TTI:n perustajasta), joka päätyi myymään yhtiönsä nimenomaan Berkshirelle, siitä syystä, ettei halunnut myydä sitä ainoastaan mahdollista exit-strategiaa suunnittelevalle finanssisijoittajalle.

Aiheesta tuli kaukaisesti mieleen Sievi vs. Boreo ja se kuinka moni yhtiötään myyvä miettii Sievistä samalla tavalla kuin Paul finanssisijoittajsta? Tai vastaavasti millaisia etuja Boreon sarjayhdistelijämäisyys sekä ns. ikuisesti holdaus voisi tuoda Sieviin nähden kun mietitään asiaa nimenomaan yhtiötä myyvän henkilön näkökulmasta. Mitä yhtiötään myyvä henkilö uudesta ostajasta ajattelee?

Moni viimeaikoina ostetuista yhtiöistä on todella pieniä, jopa muutaman hengen puljuja. Monelle yrittäjälle firma on koko elämäntyö ja se kuvastaa koko uran aikana tehtyjä uurastuksia, joten epäilen vahvasti että se, miltä ostaja vaikuttaa, painaa vahvasti vaakakupissa. Nämä asiat korostuvat entisestään, kun ostojen määrä kasvaa ja halutaan ostaa juuri niitä laadukkaimpia yhtiöitä markkinoilta.

Millaisia ajatuksia muilla tällaisesta herää?

Whatever the financial benefits, Paul quickly concluded that selling to a competitor was not for him. He next considered seeking a financial buyer, a species once labeled – aptly so – a leveraged buyout firm. Paul knew, however, that such a purchaser would be focused on an “exit strategy.” And who could know what that would be? Brooding over it all, Paul found himself having no interest in handing his 35-year-old creation over to a reseller.

When Paul met me, he explained why he had eliminated these two alternatives as buyers. He then summed up his dilemma by saying – in far more tactful phrasing than this – “After a year of pondering the alternatives, I want to sell to Berkshire because you are the only guy left.” So, I made an offer and Paul said “Yes.” One meeting; one lunch; one deal.

Mielenkiintoinen nosto.

Varmasti näissä yrityskaupoissa on henkilökohtaisia näkemyksiä ja vaikuttimia. Iso osa yrittäjistä haluaa varmasti nähdä “lapsensa” saavan hyvän kodin ja eivät hevillä anna yritystään uudelle omistajalle, jos uskovat yrityksen kokevan itselleen epämieluisan kohtalon (mikä se sitten kenellekin on; pilkkominen, pörssiin listaus, sulauttaminen monikansalliseen konserniin tai yhtiöön jonka kanssa on kilpailtu verisesti, työntekijöiden irtisanominen tehostamisohjelmissa tms.)

Sievi Capital ei kuitenkaan ole mikään korppikotkarahasto, aktivistisijoittaja tms, joka nurkkaisi muita yhtiöitä ja suorittaisi jotain ‘hostile takeovereita’.

Muutama nosto tuolta Sievin omilta sivuilta:

"Tulemme kohdeyritystemme yrittäjien kumppaniksi jakamaan riskiä ja mahdollistamaan yrityksen potentiaalin täysimääräisen hyödyntämisen tuellamme.

Teemme kohdeyhtiöillemme sijoitushetkellä liiketoimintasuunnitelman ja irtautumissuunnitelman. Toimimme tavoitteellisesti, kehitämme yrityksiä systemaattisesti ja päivitämme säännöllisesti suunnitelmia. Olemalla joustava irtautumisen ajoituksessa varmistamme parhaan mahdollisen hinnan irtautumisvaiheessa."

“Tarjoamme kohdeyhtiöidemme käyttöön Sievi Capitalin operatiivisen johdon tuen ja kokeneen neuvonantajaverkostomme resurssit.”

“Varmistamme, että yhtiön johdolla on käytettävissään riittävät resurssit ja täydennämme niitä tarvittaessa.”

“Tuemme yhtiötä kansainvälistymisessä. Tarjoamme yhtiön käyttöön tietoa, kokemusta ja verkostoja.”

“Suunnittelemme yhtiölle parhaiten sopivan rahoituksen, olemme mukana neuvotteluissa ja valitsemassa yhteistyökumppaneita.”

Niin kauan kuin näistä kauniista lauseista pidetään kiinni, niin mielestäni tässä ei ole kenenkään kannalta mitään ongelmaa.

Varmasti Sievi ei sovi kaikkien yritysten uudeksi kodiksi, mutta joillekin varmasti sopii.

Sievin kohdeyhtiöiksi valikoituu yhtiöitä, joissa ymmärretään homman juoni; yhteistyössä kasvatetaan businesta ja laitetaan yhtiö tip top-kuntoon. Sopivan ajan jälkeen Sievi rahastaa omistuksensa ja myös kohdeyhtiön avainhenkilöille koittaa tilipäivä. Sievin irtaantumisen jälkeen kohdeyhtiön avainhenkilöt voivat siirtyä rahojensa kanssa palmun alle, jatkaa edelleen kohdeyhtiössä tai sarjayrittäjät ja ammattijohtajat voivat siirtyä seuraavaan yritykseen.

Toimintamallin pitäisi olla win-win ja kaikille asianosaisille alusta asti selvä miten tullaan etenemään.

Ehdotettu hallituskokoonpano vaikuttaa vahvasti siirtymäajan ratkaisulta tai ei ole kovin pitkälle ajateltu.

Governance-mielessä on mahdoton tilanne toimivalle johdolle, että Sievin kohdeyhtiöiden hpj:t, joiden tekemisen jatkuva arviointi ja valvonta on Sievin toimivan johdon tärkeimpiä tehtäviä olisivat toimivan johdon “esimiehinä” Sievin hallituksessa.

Sievin valtaus sujui yhtä näppärästi kuin Kiovan valloitus, mutta nyt on syytä olla hereillä hallituksen valinnassa, ettei vuoden takainen tilanne pääse toistumaan. Minulle on tärkeintä, että Simonsen ja Hallqvist ymmärtävät siirtyä syrjään. Mutta Sivulan rooli on tosiaan ongelmallinen. Sivula valvoo Sievin toimaria, joka valvoo Sivulaa.

Mitä mieltä olette Sievin osinkoehdotuksesta? Ainakin itse äänestin vähemmistöosingon puolesta. Mielestäni osinkopolitiikan muutosta ei ole avattu tarpeeksi selvästi, toisaalta todetaan että osingonmaksuun löytyy rahaa, mutta toisaalta sen maksusta tehdään hallituksen erikseen valtuuttama, ainakin politiikka on minusta nyt epäselvä, olisi sitten selkeästi sanottu että osingon sijaan tarkastellaan mahdollisia ostokohteita, mielelläni olisin laittanut rahat siinä tapauksessa kasvuun. Nyt kun ei sanota mitään niin äänestin tuon vähemmistöosingon puolesta…

Vähemmistöosinkoa äänestin itsekin, lähinnä näpäytyksenä. Tämä sen takia, että en usko täysin hallituksen ajavan vieläkään osakkeenomistajan etua, joten ei ole toivottavaa jättää osinkoa vain hallituksen myöhemmin päätettäväksi.

Meidän käsityksen mukaan osinko aiotaan kyllä maksaa vuoden edetessä. En ollut yhtiökokouksessa niin en tiedä miten sen myöhempää maksua perusteltiin siellä?

Tuntuu että yhtiössä juonitaan nyt strategiamuutosta ja yhtiö on hetkellisesti ikäänkuin välitilassa vanhan ja uuden strategian välissä.

Yhtiökokous pidetään 11.5 (osallistuminen vain ennakkoäänestyksellä).

Kutsussa ei kovin kummoisesti osinkoehdotusta perustella:

Hallituksen voitonjakoehdotuksessa on huomioitu yhtiön voitonjakoehdotuksen tekohetken maksuvalmiustilanne viime vuonna toteutettujen sijoitusten hankintojen jälkeen sekä odotetut kassavirrat kuluvan vuoden aikana. Hallituksen tavoitetilana on käyttää ehdotettua valtuutusta vuoden 2022 aikana.

Edit: Tuota yllä olevaa kun tavaan, niin pitäisikö se ymmärtää ihan vain niin, että yhtiön kassa ei juuri nyt tykkäisi antaa osinkoa ulos. Kassassa tilikauden lopussa 1,8 M€ ja osingot tekisivät rapiat 2,9 M€ (?)