Eläkevakuuttajat Ilmarinen, Elo ja Varma ovat hajauttaneet omistuksiaan ja ovat normaalisti kohtuu isoilla positioilla mukana melkein kaikissa suomalaisssa pörssiyhtiöissä.

Kaikki pankkiiriliikkeet myyvät jonkin sortin ‘small cap’-rahastoja ja yleisesti näissä on enemmän rahaa kuin pohjoismaissa on sijoituskohteita. Lopputuloksena Nordean, OP:n, Dansken jne pienrahastot sijoittavat ~kaikkiin pohjoismaalaisiin pieniin yrityksiin ja sijoituskohteiden rajallisuuden vuoksi “small cap”-rahastot sijoittavat herkästi myös satojen miljoonien markkina-arvon yrityksiin. Silti Sievin tapauksessa Nordean ja OP:n omistusosuus kilpailee suuruusluokassa yksityisen Inderesin pääanalyytikon omistuksen kanssa

Jos asiaa katsotaan ruusunpunaisten lasien läpi, niin ehkä joku päivä isot pelurit aiheuttavat ostopainetta ja sitä kautta kurssinousua

Kauppalehden etusivun ykkösjuttuna NRG:n perustamisen yhteydessä tehdyt Vema- ja Saurus-hankinnat, ja siihen liittyvä toisen osapuolen kokemus asiasta ja syntyneestä kauppahintariidasta.

Maksumuurin takana.

Ingressi kertoo kyllä olennaisen, myyjänä toiminut yrittäjä ei Sievi Capitalia kehu. Jutun sisältö jää aika kevyeksi, mitään kovin konkreettista ei tuosta irtoa. Uusi omistaja ei myyjän mukaan hallinnut paloalan liiketoimintaa, ja kehitti uuden strategian, joka myyjän mukaan romautti liiketoiminnan. Lisäksi hän kokee saaneensa osakseen rumaa käytöstä.

Onhan tuo osake valunut tosi halvalle tasolle. Räikeä alennus suhteessa suhteellisen konservatiiviseen osien summaan ei kyllä millään ole perusteltu. Indoorin arvoon toki liittyy edelleen epävarmuutta (mille tasolle tulos palautuu kotoilukrapulan jälkeen?), mutta vastaavasti KH-Koneissa on kyllä ihan merkittävääkin nousupotentiaalia (kannattava kasvu + arvostuskertoimien nousu). Ihan realistiset edellytykset, että KH-Koneet nousee tänä vuonna Sievin arvokkaimmaksi osaksi

Keskeinen triggeri tuon alennuksen umpeen kuromiseksi on luonnollisesti uusi strategia, jonka pitäisi maalata selvät askelmerkit lähivuosien kehitykselle. Nythän yhtiö on eräänlaisessa välitilassa, kun mennään vanhalla strategialla, vaikka samalla sanottu että se ei ole optimaalinen arvon kannalta. Keskeisiä kysymyksiä uuteen strategiaan liittyen ovat edelleen mm. miten kassavirtaa tullaan allokoimaan?, millä aikataululla voidaan odottaa irtaantumisia?, millä mallilla raportoidaan jatkossa?

Johdon haastattelun perusteella ainakin itselle tuli se fiilis, että tuo uusi hallitus (11.5 yhtiökokous) voisi nuijia uuden strategian kasaan suhteellisen nopeastikin Voipi olla että ennen juhannusta saadaan vielä uusi strategia ulos.

Btw, jos ihmettelette miksi meikäläinen täällä huutelle ja oli videolla, niin Olli on kipeenä

Mielenkiintoinen vaihe menossa.

Jos nyt Q2 tosiaan strategia ja ehkä tuo Indoorikin asettuu tasoilleen.

Toki tämä nyt varmasti vaatii kärsivällisyyttä.

Pidetään peukkuja

Näyttää kieltämättä halvalta, mutta jos alkaa inhorealistiksi, niin seuraavat tulee mieleen:

Indoor

ERP-hanke viivästyy, koska niin ne yleensä tekevät

Kysyntä ei parane

KH-Koneet

Tj oli yllättynyt ettei ole ollut saatavuushaasteita. Jos ne tulevat viiveellä?

HTJ

Suomen talonrakentaminen dippaa.

NRG

Komponenttisaatavuus

(- Sivuhuomiona posina se, että ilmeisesti NRG on onnistunut korvaamaan Kiinan myyntiä muilla alueilla, korkea Kiina-paino oli ainakin omissa silmissäni iso riski.)

Logistikas

Ehkä tässä tilanteessa resilientein yhtiö portfoliossa, mutta yleisen taloudellisen toimeliaisuuden vähentyminen näkyisi viiveellä myös logistiikkapalveluissa.

Oletetaan, että Indoorin tulos ei paranisi, ja KH-koneiden sekä HTJn tulos heikkenisi. Onko nykykurssi silloin perusteltu (ottaen huomioon n. 30% nousuvara nykykurssi vrt. Inderesin tavoitehinta)?

Tämä on kyllä huolestuttava uutinen, joka tuo mieleeni jälleen pohdinnan, millaista mainetta Sievi niittää yritysostajana, juttu ei ainakaan paranna mielikuvaa. Tästä olin jo aiemminkin huolestunut kun esim vertailee sarjayhdistelijämalliin. Vaikkakin Sievin kotisivuilla on kauniita lauseita, onko olemassa myös vastakkaisia positiivisia kokemuksia että niistä pidetään myös kiinni? Miten tämän aikaikkuna istuukaan johdon vaihdoksen aikajanaan, eli onko esim NRG:n viimeisten maksuerien ongelmat alkaneet tuon uuden johdon aikana? Positiivista ainakin on että myös myyjän mielestä DD tehtiin todella huolellisesti.

Jos se kuulostaa ankalta, näyttää ankalta, jne. Tietämättä kovin yksityiskohtaisesti Sievin tavasta toimia ostajana en voi paljoa kantaa ottaa. Mutta mielikuvat ovat tärkeitä.

Muistinvaraisesti sanoisin, että mainitussa kauppalehden jutussa olisi sanottu, että ongelmat alkoivat Sievin vanhan johdon kanssa. Joku sellainen lause siellä oli, että “sittemmin johto on vaihtunut”.

Nyt kun KH-koneet on nousemassa Sievin salkun kärkikastiin niin aloin itsekin kiinnittämään enemmän huomiota sen liiketoimintaan. KH-koneiden Ruotsin valloitus näyttää kyllä hyvältä… Tässä nousi silti nopeasti sama pohdinta kuin muissakin rakentamiseen liittyvissä yhtiöissä, mitenköhän tuo rakentamisen mahdollinen hiljeneminen tulee vaikuttamaan KH-koneiden liiketoimintanäkymiin, sanotaan nyt vaikkapa 1-2v aikajänteellä? Varmaankin jokin viive vaikutuksessa on, aloituspäätöksestä maanrakennustöiden valmistumiseen vastaava aika ainakin . Olisiko tähän parempaa näkemystä täällä kenellekään? @Olli_Vilppo ? Ainakin rapsakkaa kasvua koko vuodelle 22 on ennusteisiin kirjattu.

Lisäksi: onko tuossa KH-koneiden liiketoiminnassa jotain olennaista vuodensisäistä kausivaihtelua, vai miksi tuo käyttökate Q1 näyttää hieman pehmeältä? Käyttökate vain 4 % (Q1’21 tosin vielä paljon vähemmän).

Tässä on hyvä huomioida että maanrakennuskoneita tarvitaan sekä talon-että infrarakennuspuolella. Infrarakentaminen on muutenkin vastasyklistä.

Eli maanrakennuskoneiden kysyntä ei törmää siihen jos asunto-tai toimitilarakentamisen volyymit lähtevät laskuun, julkinen sektori vie infrahankkeita eteenpäin huonompinakin aikoina, se on yksi keino myös elvyttää taloutta.

Moikka!

Kirjottelin pari viikkoa sitten tämmösen jutun mallisalkkukatsausta varten Sievin omistusten syklisyyksistä.

Sievin salkkuyhtiöt suhtautuisivat hidastuvaan talouskasvuun eri tavoin

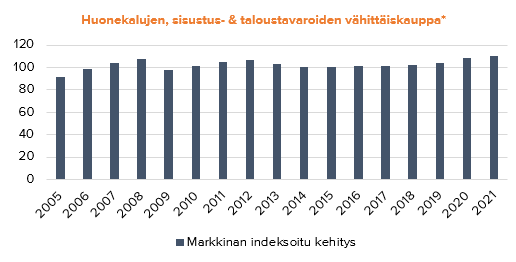

Indoor Groupin osalta huonekalumarkkina on finanssikriisin jälkeen pysynyt pitkään suhteellisen stabiilina, vaikkakin samalla markkinan kokonaiskasvu on ollut vaisua. Vuosina 2020-21 ala sai myös kotoilubuumista nostetta, mutta jo viime vuoden toisella puolikkaalla alalla nähtiin jälleen myynnin normalisoitumista. Talouskasvun hidastuminen vaikuttaisi alaan jonkin verran negatiivisesti etenkin, jos se alkaa vähentää uudisrakentamisen määrää.

Lähde: Tilastokeskus

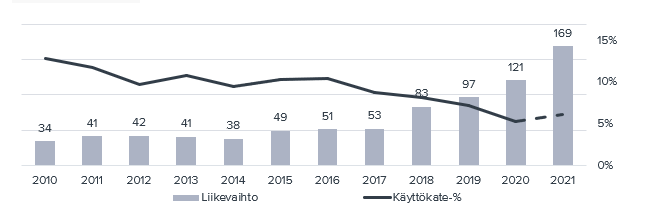

KH-Koneiden osalta maanrakennuskoneiden markkinan kehitys seuraa syklisen uudisrakentamisen ja selvästi tasaisempien infra- ja korjausrakentamisen sekä kiinteistönhuollon markkinoiden kehitystä. Historiallisen kehityksen perusteella (s. 1) KH-Koneet on pärjännyt kohtuullisen hyvin myös laskevassa markkinassa (vuosina 2011-2014 ja 2020) säilyttäen hyvän käyttökatemarginaalin. Tällä hetkellä koneiden saatavuus rajoittaa markkinan kasvua.

Pienemmät yhtiöistä NRG toimii defensiivillä pelastusajoneuvomarkkinoilla, jotka kasvavat globaalisti noin 5 % vuodessa. Markkina rakennuttajatoimisto HTJ:n tarjoamille palveluille heiluu rakennuskohteiden määrän mukaan (syklinen uudisrakentaminen, ja tasaisempi infra- ja korjausrakentaminen). Yhtiön kohdemarkkina on kasvanut keskimäärin noin 6 % vuodessa vuosien 2015 – 2020 välillä. Kasvua tukee suhteessa rakentamisen kokonaismarkkinan kasvuun myös konsultoinnin markkinapenetraatioasteen nousu. Palveluyhtiönä Logistikaksen toimintaympäristö on vahvasti sidoksissa sen asiakkaiden tilanteisiin ja markkinoihin. Myös sen kohdemarkkina on kasvanut viime vuosien aikana eri arvioissa BKT:n kasvua nopeammin ulkoistusten kysynnän kasvettua.

Veikkaan että Indoor saa parempaa tulosta ja liikevaihtoa aikaiseksi tulevassa qvartaalissa kun ulkokalusteiden myynti tulee mukaan kuvioihin. Uskon että edelleen kuluttajille on tärkeää saada terassinsa kuntoon ennen kesälomia. Toivottavasti materiaalipula ei vaivaa ja nousseet hinnat saadaan myynteihin ja katteisiin mukaan. Toivottavasti myös erp-järjestelmä saadaan aikataulussa maaliin. En usko mihinkään isoon myynnin kasvuun mutta enemmänkin odotan katetuoton parantumista.

KH-koneilta odotan edelleen liikevaihdon kasvua… Pohjois-Ruotsi vetää ja uskon että Ruotsissa edelleen on hyvää potentiaalia kasvaa, reilusti. Vastahan sinne on laajennuttu ja koska siellä ei ole vastaavan kokoisia toimijoita niin uskon kasvun vaan kiihtyvän. Toiveena olisi että laajenuttaisiin myös muihin pohjoismaihin.

NRG näen tällä hetkellä vähän riippakivenä koska jos alustoja ei saada niin hankala niitä on toimittaa… Tietenkin paisuvat tilauskirjat kumuloituvat ja lisäävät myyntiä tulevaisuudessa jos vaan asiakkaat jaksavat odottaa. Hankala tilanne jos myyntiä olisi mutta ei ole mitä myydä. Jos tilanne paranee niin uskon myös tämän yhtiön potentiaaliin. Mitään nopeaa ratkaisua en odota… Tämä vuosi todennäköisesti mörnitään.

HJT odotan jatkavan kasvun tiellä samaa vauhtia kuin aiempinakin vuosina jos kasvua ei sitten boostata yritysostoin.

Logistigaksen uskon jatkavan myös kasvua teollisuuden hyvien näkymien siivittämänä.

Mielenkiintoista on Sievin mahdollinen strategiapäivitys ja sen mukana tuomat mahdollisuudet… Jos Sievi siirtyy compounder-malliin niin miten se vaikuttaa yhtiön lukuihin ja arvostukseen. Lisäksi hiukan ihmetyttää KH-koneisiin tehty lähinnä symbolinen arvonmuutos… kasvuloikka oli kuitenkin todella suuri. Halvaltahan yhtiö vaikuttaa… oma veikkaukseni on että arvostus korjaa uuden strategian myötä joka voi tulla eteen pikaisestikkin.

Se olisi sitten lopultakin yhtiökokous tänään. Ainoa “jännitettävä” kohta taitaa olla vähemmistöosingosta päättäminen. Äänestin itse vähemmistöosingon puolesta, lähinnä kannanottona siihen, että hallitus olisi mielestäni saanut paremmin perustella omaa esitystään. Mutta ei kai kukaan oikeastaan edes usko, että tarvittava määrävähemmistö sitä kannattaisi, mahtaako osallistujiakaan suuromistajien jälkeen olla siihen riittävästi .

Olennaista on tietysti yhtiön strategiapäivitys. Toivottavasti yhtiökokous toimii ketsuppipullomaisena lähtölaukauksena uudistumiselle tai vähintään uusille askelille, joita toivottavasti nähdään jo lähitulevaisuudessa.

Yhtiökokous päätti hallituksen ehdotuksen mukaisesti, ettei 31.12.2021 päättyneeltä tilikaudelta jaeta osinkoa varsinaisen yhtiökokouksen päätöksellä ja valtuutti hallituksen päättämään myöhemmin harkintansa mukaan yhteensä enintään 0,05 euron osakekohtaisen osingon jakamisesta yhdessä tai useammassa erässä. Valtuutus on voimassa seuraavaan varsinaiseen yhtiökokoukseen saakka, kuitenkin enintään 31.5.2023 asti. Yhtiö julkistaa hallituksen mahdolliset osingonjakopäätökset erikseen ja vahvistaa samassa yhteydessä osingonmaksun täsmäytys- ja maksupäivät. Valtuutuksen perusteella maksettavat osingot maksetaan osakkeenomistajille, jotka ovat kyseisen osingonmaksun täsmäytyspäivänä merkittynä Euroclear Finland Oy:n pitämään yhtiön osakasluetteloon.

Sievi Capital Oyj

Lehdistötiedote 12.5.2022 klo 11.20

HTJ vahvistaa infratoimialaayritysostolla

Sievi Capitalin kohdeyhtiö HTJ Holding Oy (”HTJ”) on tänään, tytäryhtiönsä Rakennuttajatoimisto HTJ Oy:n kautta, ostanut Infrap Oy:n osakekannan. Yrityskaupan myötä HTJ:n infra- ja teollisuusrakentamisen osaaminen laajenee merkittävästi sekä maantieteellisesti että palvelukokonaisuuden osalta.

Infrap on infra-alan hankkeiden projektinjohtopalveluihin, rakennuttamiseen, valvontaan sekä mittauksiin erikoistunut asiantuntijaorganisaatio. Yhtiön palveluksessa on noin 40 asiantuntijaa, jotka toimivat infra-alan hankkeissa valtakunnallisesti. Yhtiö palvelee pääosin julkisen sektorin asiakkaita tarjoamalla mm. tieverkoston ylläpito- ja hoitotöiden projektijohtoa ja valvontaa sekä mittauspalveluita. Lisäksi yhtiö tarjoaa palveluita vesihuolto- ja teollisuushankkeiden rakennuttamiseen sekä muita rakentamisen asiantuntijapalveluita. Vuonna 2021 yhtiön liikevaihto oli noin 4,5 miljoonaa euroa ja käyttökate noin 0,9 miljoonaa euroa.

”Yritysosto on HTJ:lle merkittävä kehitysaskel, joka vahvistaa organisaatiotamme ja tuo uutta osaamista erityisesti infrarakentamiseen. Yrityskaupan myötä infraliiketoiminnan osuus HTJ:n liikevaihdosta kasvaa ja julkisen sektorin hankkeet tuovat näkyvyyttä lähivuosille. HTJ:n henkilöstö kasvaa lähes 200 asiantuntijaan ja jatkossa voimme palvella asiakkaitamme monipuolisilla rakennuttamisen palveluilla valtakunnallisesti Helsingistä Rovaniemelle. Laajentuminen mahdollistaa koko henkilöstölle myös entistä monipuolisemmat kehittymismahdollisuudet. Tavoitteemme on olla johtava sitoutumaton rakennuttamisen asiantuntija ja Infrap-yrityskauppa sopii strategiaamme erinomaisesti”, sanoo HTJ:n toimitusjohtaja Janne Ketola.

”Yhdessä HTJ ja Infrap muodostavat valtakunnallisen infrarakentamisen toimijan, joka on asiakkailleen vahva kumppani. Uskomme, että toimintatavat ja kulttuuri yhtiöiden välillä ovat jo nyt hyvin samankaltaisia ja siten tarjoavat hyvän pohjan yhdistymiselle. Odotamme innolla, että pääsemme kehittämään palvelua edelleen yhdessä HTJ:n henkilöstön kanssa”, toteaa Infrapin hallituksen puheenjohtaja Tero Heiskanen.

HTJ rahoitti yrityskaupan lainarahoituksella ja kassavaroin. Järjestelyllä ei ole vaikutusta Sievi Capitalin omistusosuuteen HTJ Holding Oy:ssä.