Ainakin saman alan toimijoilla on uhkakuvia juuri lämmityksestä.

11 tykkäystä

Indoorin kulutusta en löytänyt mistään ja en huomannut kysyä Q2:n yhteydessä myöskään sähkönhinnan suojauksista, mutta kysellään sitten Q3:n yhteydessä.

Oma veikkaus on, että sähkön hintaa on suojattu myös Indoorilla, sillä yhtiö ei Q2-raportissa maininnut, että sähkön hinnan nousu olisi näkynyt tuloksessa. Sanoisin myös, että ainakin suuressa osassa kiinteistöissä on kaukolämpö mm. Tokmannin split näkyy kuvassa.

“Q2-raportissa todettiin, että raaka-aineiden ja tuotteiden hankintahinnat olivat nousussa ja lisäksi rahtikustannukset olivat ennätyksellisen korkeat koko katsauskauden ajan, mitkä heikensivät kannattavuutta. Heikentyneen markkinatilanteen vuoksi yhtiö on käynnistänyt tehostamis- ja kustannussäästötoimenpiteitä toiminnan kannattavuuden parantamiseksi.

Kannattavuuden lasku johtui etenkin bruttokate-%:n heikentymisestä sekä

nousseista kiinteistä kuluista. Käynnissä oleva toiminnanohjausjärjestelmän uudistamishanke vaikutti osaltaan kiinteiden kulujen nousuun ja hankkeen kustannuksia oli katsauskaudella 2,0 milj. euroa.”

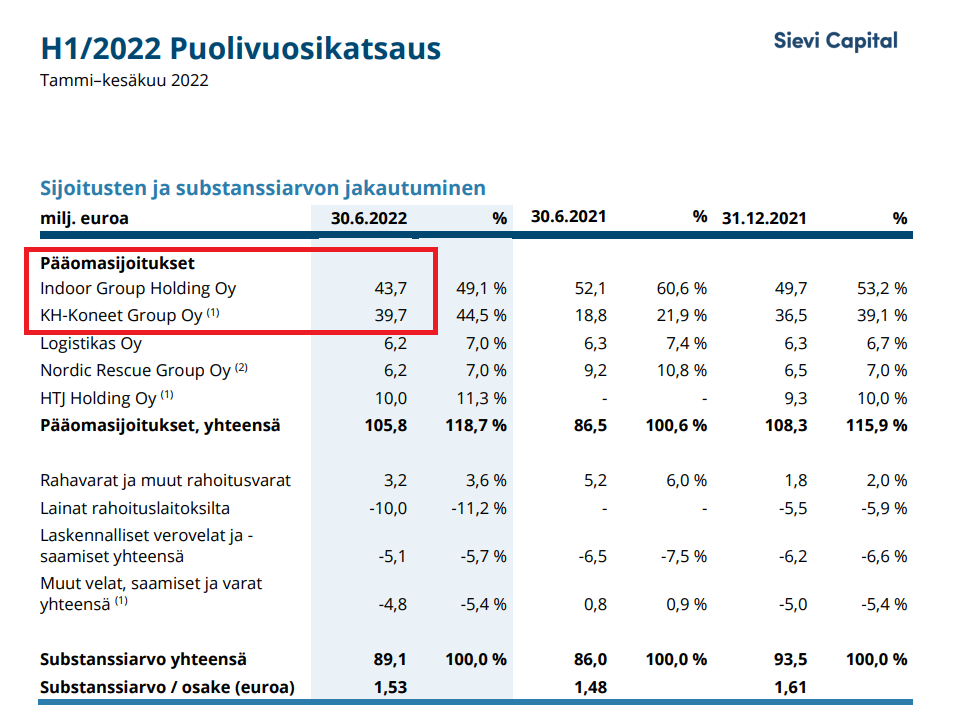

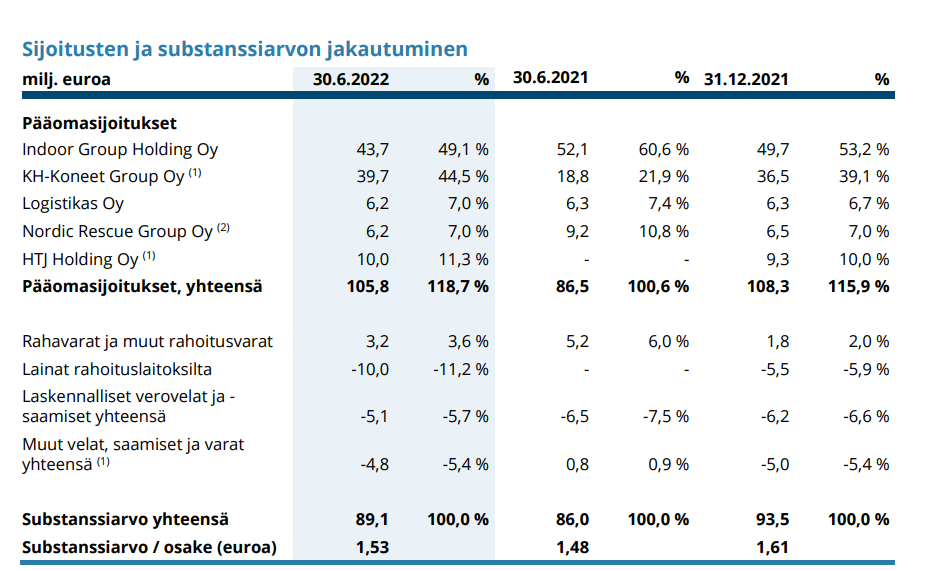

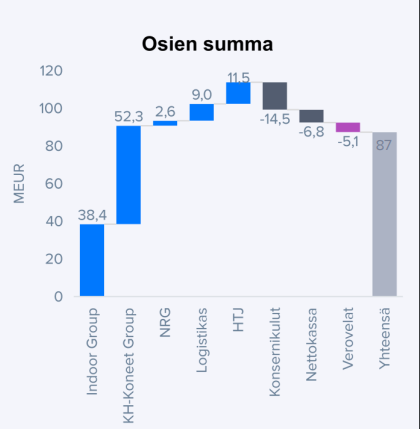

Ollaan tosissaan leikattu Indoorin arvoa jo aika rankalla kädellä, kun huonekaluala on vaikean paikan edessä. Indoorin arvo on enää 0,65 senttiä/osake, kun koko Sievin osien summa on 1,5 €. Että sinänsä nykyinen osakkeen arvo 1,1 € ei enää kovin kummoista elpymistä Indoorilta odota.

Katsotaan, miten yt-neuvottelut pystyvät korjaamaan Indoorin tuloskehitystä niiden pitäisi alkaa näkyä Q4 alkaen ja Q1’23 jälkeen ERP-kuluja ei pitäisi enää tulla. Me ollaan edelleen ihan luottavaisia, että Indoor selviää tästä vaikeasta ajanjaksosta ja palaa tekemään hyvää rahavirtaa. Onneksi Indoorin omistajilla on leveät hartiat (Sievi ja Ilmarinen)

23 tykkäystä

Osaako joku selittää, että miten tämä on mahdollista?

“Meillä on pienet kulut ja pystymme kilpailemaan hinnalla. Voimme myydä laadukkaampaa tuotetta edullisemmin kuin ketjut, koska kulurakenteemme on kevyempi kuin yleisesti huonekalualalla.”

Mitä tapahtui suuruuden ekonomialle? ![]()

(Saattaa olla tyhmäkin kysymys, mutta “kysyvä ei tieltä eksy.” ![]() )

)

6 tykkäystä

Isot ketjut pakottavat pienyritykset kilpailemaan hinnalla koska muuten kauppa ei käy. Pienyrittäjä taas säästää kuluissa työllistämällä pääasiassa yrittäjät itsensä, heille ei tarvitse maksaa sunnuntailisiä tai lomakorvauksia. Suuremmat yritykset ovat myös bränditietoisempia eivätkä lähde vaikkapa sammuttelemaan ulkovaloja tai mainoksia. Monesti pienissä yrityksissä koko firman kate perustuu siihen, että yrittäjä itse suostuu työskentelemään huonoina aikoina keskivertoa huonommalla palkalla ja työehdoilla.

4 tykkäystä

Osaisiko joku kertoa, että tulisiko Sieville välittömiä verotuksellisia seuraamuksia, jos yhtiö muuttuisi sijoitusyhtiöstä sarjayhdistelijäksi? Boreon yhtiöraportissa (11.8.) listattujen verrokkien mediaanilukuja silmäillessä tulee väistämättä mieleen, että Sievin markkina-arvo nousisi vähintään kymmeniä prosentteja pelkästään tällä muutoksella. Onko tässä joku juju, että tätä pohditaan näinkin pitkään, vaikka sivustahuutelijalle asia olisi no brainer? Jos Preato edelleen haluaa Sievin Boreoon, niin hinnoittelu osakevaihdolle tulisi samalla reiluksi ja läpinäkyväksi.

2 tykkäystä

En oikein näe mitä kautta siitä mitään veroseurauksia tulisi.

Mutta ei perustavanlaatuinen strategiamuutos ihan nappia painamalla tapahdu. Tietysti aikaa meni kariutunutta fuusiota valmistellessa, mutta nyt on kyllä aikaa ollut ja soisin nähdä tuloksia tästä mietinnästä itsekin.

3 tykkäystä

Ei kai mitään “välittömiä seuraamuksia” tulisi, mutta esim. tulevien myyntivoittoverojen osuus “katoaisi” substanssi- ja osien summa arvosta. Veroveloissa ei taida muuta olla kuin realisoitumattomia myyntivoittoveroja?

Eli substanssi ja osien summa arvot nousisivat ~90Meur:sta ~95Meur:iin ja markkina-arvo taas 65Meur:sta 70Meur:iin. Toki on mahdoton tietää että käyttääkö markkinat verovelkojen arvona sievin ilmoittamaa lukua, vai sitä lukua joka syntyy verovelaksi heidän osien summa mallissaan (esim. pienempi KH-koneiden arvo tarkoittaa pienempää verovelkaakin).

Ainakin Inderes taitaa käyttää verovelkana sievin ilmoittamaa lukua, eikä sitä verotaakkaa joka syntyisi heidän arvioimillaan yhtiöiden arvoilla? @Olli_Vilppo

Ehkä (tai luultavasti) näin, mutta se on sitten enemmän sijoittajien päätettävissä. Toisten mielestä sievin arvo laskee koska se muistuttaa boreota ja toisten mielestä taas nousee samasta syystä.

Mutta kai sievillä olisi myös todistettavaa ainakin ennen suuria kerrointen muutoksia, jos olettaa että muutakin yhtiössä muutetaan kuin vain raportointi tapa.

6 tykkäystä

Kyllä näin. Päädyttiin käyttämään Sievin arvioimaa verovelkaa, sillä se on yksinkertaisinta. Myös siinä kohtaa kun meidän osien summa oli substanssia selvästi korkeampi nähtiin se järkeväksi, koska verovelka harvoin realisoituu täysimääräisesti ja siten se on ainakin osittain korotonta velkaa.

Vähän sama kun katsoisi omaa salkkua ja laskisi aina oman salkun arvon siten että paljonko saan käteen verojen jälkeen jos nyt myyn kaiken.

17 tykkäystä

Jos Sievi muuttuisi sijoitusyhtiöstä sarjayhdistelijäksi niin eikö silloin sijoitusyhtiöalennus myös poistuisi?

Itse en pidä kovin relevanttina arvostaa yhtiöitä substanssin mukaan sillä arvot heiluu kuin puut tuulessa jos tulee yksikin hyvä tai huono kvartaali. Lisäksi viivan alle jäävää voidaan kikkailla veroteknisistä syistä miten vaan… jos kasvuyhtiö satsaa kasvuun niin alarivi näyttää erilaiselta kuin yhtiöllä joka koittaa ainoastaan saada aikaiseksi mahdollisimman suuren liikevoiton. Liian monta muuttujaa jota ei huomioida lainkaan.

1 tykkäys

@Jussi_Majamaa esitteli firmansa “Pörssisijoittajan viikko”-tapahtumassa. ![]()

Aiheet:

00:00 Sievi Capital sijoituskohteena

13:29 Q&A

EDIT:

Haastattelija strategiasta: “”..jossain keskustelupalstoilla sitä käytiin läpi…" ![]()

16 tykkäystä

Tämä uutinen tuntui heti piristävän kurssia.

10 tykkäystä

Sievi tuntuu painuvan joka kerta noin tuplat indeksiin nähden. OMHX GI on -17% ja Sievi -44% YTD. Tosin ehkä parempi vertailuindeksi olisi Small Cap, joka on -35%, mutta senkin alle on siis menty. Onhan tämä kurssikehitys ollut aika murheellista seurattavaa, mutta toisaalta tästä on suunta nopeasti ylöspäin, jos vain kohdeyhtiöt raportoivat järkeviä lukuja. Kurssi hinnoittelee täydellistä sulamista. Sievi on jo yhtä halpa kuin Jussi Capitalin alennusmyynneissä toissa vuonna. Sen jälkeen kuitenkin osakkuusyhtiöt ja substanssi kehittyneet merkittävästi positiiviseen suuntaan, tärkeimpänä KH-Koneet, mutta myös Indoor on isompi yhtiö kuin mitä se tuolloin oli.

Vaikka tätä salkussa jo paljon onkin, vaikea nähdä matalaa kurssia muuten kuin ostopaikkana. Indoor on tietysti se murheenkryyni, kun kaikki miettivät, miten pahasti huonekalukauppa sakkaa. Kyllähän se tulee sakkaamaan energiakriisin vuoksi, kun ihmiset kiristävät ei-välttämätöntä kulutusta. Indoorin kykyä siirtää inflatoituneet kustannukset hintoihin tässä tilanteessa voidaan myös epäillä. Toisaalta Indoor ei ole enää niin merkittävä kokonaisuudelle, koska KH-Koneet ovat ottaneet paikan arvokkaimpana omistuksena. Energiakriisi ja inflaatio ovat myös todennäköisesti ohimeneviä asioita. Ensi kesänä inflaatio voi olla jo painunut alle 2% rajan. Kuluttajakysynnän muutokseen voidaan ylireagoida. Henkilökohtaisesti uskon kuluttajakauppaan niin kauan kuin työllisyydessä ei tapahdu suurta muutosta huonompaan. Niin kauan kun ihmisillä on työnsä, heillä on varaa ostaa myös huonekaluja. Isommassa lamassa, jossa työttömyys lähtisi kovaan nousuun, Indoor olisi suurissa vaikeuksissa. Tällaisesta ei vaan ole vielä mitään varmaa tietoa. Todennäköisempi skenaario on lyhytaikainen taantuma kuin syvä lama.

10 tykkäystä

-Pikkuerä rajusti tappiolla mutta on tarkoitus lisätä reilummin kun pohjat löytyy. Lähdin hahmottelemaan pohjia osingosta, joka julkaistun osinkopolitiikan mukaan olisi tämän päivän osakekurssilla 4,2%. Eli vielä voi olla laskuvaraa, mutta tuskin osinkoa yli 5% päästetään, eli noin euron tasolla voisi löytyä pohjat. Laitanpa kokeeksi pilkin 0,98€.

5 tykkäystä

Ostin tänään Sieviä lisää, vaikka painoa olisi ollut tämän lapun osalta salkussa jo riittämiin. Mutta minkäs teet kun oli netto-ostajan juhlapäivä. Sievin hype on kyllä hävinnyt kuin tuhka tuuleen ja markkinan mielestä yhtiö on aika lailla tuuliajolla. Olen kyllä aika varma, että Indoor tulee vakiintuneena toimijana selviämään ns kuivin jaloin näistäkin myrskyistä. Huonekalut kuluu taantumassakin ja kuluttajakysynnällä on tapana toipua yllättävänkin nopeasti, kun huomataan, että aurinko nousee ensi kesänäkin.

Tällä hetkellä ei ole oikein mitään positiivista ajuria kurssin kannalta. Strategiapäivitystä odotellaan ja mahdollisesta osingosta kuullaan varmaan samassa yhteydessä. Pidän tilannetta hyvänä pitkäjänteisen sijoittajan kannalta, kun saa ostaa tilapäisesti (toivottavasti) käymistilassa olevaa yhtiötä edukkaaseen hintaan. Pettynyt olen kyllä hallituksen / sisäpiirin passiivisuudesta Sievin osakkeiden ostoon. Onko heidän mielestä osake kallis vai miksi omaa rahaa ei yhtiöön laiteta hieman reilummin? Jos strategiapäivitys tms. tulee “ensi viikolla”, niin ymmärrän, että kauppoja ei tehdä, mutta jos ei tule, niin…![]()

14 tykkäystä

Eilen ostin myös lisää Sieviä,eipä tässä muutakaan osaa tehdä,samapa tuo missä raha kiinni näinä aikoina.Sievi kuitenkin yksi osake jota koko ajan lisäillyt,ei kai tämä kuitenkaan aivan surkea sijoitus voi olla (tai voi siis olla mutta en usko).

4 tykkäystä

Tässä kyllä alkaa tuntua, että kurssiin hinnoitellaan aikamoisia kauhuskenaarioita tässä vaiheessa.

Jos ajatusleikkinä pudottaisi Indoorin (joka vielä vuosi sitten oli Suurin osa Sievi Capitalin koko arvosta) kokonaan ulos substanssiarvosta, niin substanssiarvo olisi viimeisimmän puolivuosikatsauksen mukaan 45,4 miljoonaa euroa. Tarkoittaen tämänpäiväisellä markkina-arvolla P/B-kerrointa 1,33 (60,51M€/45,4M€) Tähän arvostustasoon käytiin kauppaa Sievin osakkeella vielä tämän vuoden puolella, ilman että täytyi leikkiä, ettei Indooria ole olemassa.

Kaikkien muiden omistusten kehitys on kuitenkin ollut positiivista tänä vuonna, etenkin KH-koneiden.

Tai sitten minä en vain ymmärrä jotain mitä mr. markkina tietää, sekin voi olla.

22 tykkäystä

Tämän viikon uutisissa jälleen KH-koneet kohdassa 18.02. En saa puhelimesta jaettua oikeaan kohtaan, mutta tiedoista löytyy otsikot.

Suorastaan epäusko kuunnella noin positiivista haastattelua suhteessa pörssin mielialaan.

12 tykkäystä

KH-Koneilla näyttää menevän kohtuullisen hyvin tällä hetkellä ja videosta välittyy kyllä positiivinen fiilis. Mielenkiintoista nähdä tuleeko KH-Koneista Sievin seuraava kassakone ja meneekö KH-Koneet jopa Indoorin ohi Sievin taseessa arvostettuna.

Mallisalkun ostamat Sievi Capitalin osakkeet ovat +1.2% ostohetkestä mitattuna eilisen päätöskurssilla 1.022€. KH-koneet menneet kyllä mallisalkun omistusaikana melkoisesti eteenpäin, vaikka kurssi on nyt lähes samalla tasolla. Substanssialennus Sievi Capitalin osakkeessa 36% tällä hetkellä eli P/B 0.64 ja osake oikein huutaa omien ostoja, joilla luotaisiin mukavasti omistaja-arvoa.

Mielenkiintoinen on osakkeen hinnoittelu tällä hetkellä.

22 tykkäystä

Eiköhän se ole ihan selvää että KH on sievin arvokkain yhtiö myös taseessa.

3 tykkäystä