Tämä on siis sen dcf-laskelman parametrit, joilla yhtiö itse laskee kvartaaleittain omistustena arvot.

7 tykkäystä

Mikäköhän pointti yhtiöllä on arvottaa omistuksensa sanoisinko konservatiivisesti? Kuka siitä hyötyy?

Montako yhtiötä käyttää DFC laskelmissa terminaalia 0%. Ei ainakaan yhtiöt jotka kasvaa ja varmasti maailmantalouden kasvullakin on joku vaikutuksensa. Vai onko jollakin näkemystä miksi näin?

7 tykkäystä

Maksumuurin takana, joten tiivistetysti:

- NRG on määrätietoisesti pyrkinyt löytämään uusia markkinoita.

- Vema lift on nyt saanut pään auki chileen, jossa on maailman kuudenneksi suurin paloautojen markkina. Maassa ei ole omaa valmistusta.

- Kauppa ekasta autosta sovittu ja lisätilaus vahvistetaan lähipäivinä.

- Lisäksi neuvottelut Uruguayhin ovat loppusuoralla. Neuvoteltu myös kaupoista Brasiliaan.

- Korona haitannut erityisesti Kiinan vientiä, johon mennyt aiempina vuosina paljon autoja. “Kiina on sakannut, mutta nyt siellä näyttää paremmalta” NRG:n myyntijohtaja Marko Kärkkäinen.

30 tykkäystä

Varmaan suurin osa meistä foorumin sijoittajistakin käyttää ‘turvamarginaalia’, eli tekee konservatiivisia oletuksia ja miettii hankintahintoja niiden mukaan tai realistisia oletuksia ja haluaa hankintahinnan olevan todellista arvoa pienempi. Varmasti Sievikin käyttää konservatiivisia arvioita hankkiessaan liiketoimintoja. Onhan se tietenkin eri asia, että miten kohdeyhtiöt arvotetaan taseeseen.

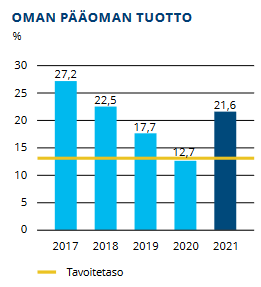

Yhtiö mittaa omaa tekemistään ROE:en.

Näihin ylityksiin on tietenkin paljon helpompi päästä, kun tase on arvotettu “konservatiivisesti”.

Itse haluaisin kuulla asiat kuten asiat ovat. Tyypillistä kuitenkin on, että yritykset laittavat näkymänsä pikkaisen alakanttiin, jotta minimoidaan negarit ja saadaan mahdollisuuksia posareihin. Sama toistuu esim USA:n pörssissä, kun analyytikot laittavat aina ennusteensa hieman alakanttiin, jotta suurin osa yrityksistä voi ylittää ennusteet ![]()

![]()

Sen lisäksi, että yhtiö ja TJ “näyttävät hyvältä”, kun tavoitteet jatkuvasti ylitetään ja tehdään jatkuvasti kovaa pääoman tuottoa, niin sisäpiirille on rahallinen kannuste aliarvioida tasetta ja siten maksimoida ROE.

https://sievicapital.fi/sijoittajille/hallinnointi/palkitseminen/

“LTI 2021–2023-ohjelmaan sovellettavat suoritustavoitteet perustuvat Sievi Capitalin oman pääoman keskimääräiseen tuottoon (ROE). LTI 2021–2023-ohjelmaan on oikeutettu osallistumaan viisi yhtiön avainhenkilöä. Jos LTI 2021–2023-ohjelmalle asetetut suoritustavoitteet saavutetaan kokonaisuudessaan, sen perusteella maksettavien osakepalkkioiden kokonaismäärä on enintään noin 0,3 miljoonaa Sievi Capitalin osaketta (bruttona, josta puolet maksetaan osakkeina ja puolet rahaosuutena, jolla katetaan palkkiosta aiheutuvia veroja ja veronluonteisia maksuja).”

Sen verran kuin noita palkkio-sivuja lukee, niin kaikki palkkio-ohjelmat perustuvat ROE:en.

13 tykkäystä

Kiva kuulla välillä positiivisia uutisia NRG:stä. Ei sinänsä yllättävää, koska firman tuotteet ovat kunnossa. Jos tuossa joku ihmetyttää niin se, miten Chile voi olla maailman kuudenneksi isoin markkina.

8 tykkäystä

Erittäin mielenkiintoinen huomio. Osakepalkkiot näyttävät tosiaan perustuvan puhtaasti oman pääoman tuottoon, muita mittareita ei ole. Mutta eikö tästä pikemminkin voisi syntyä kiusaus keinotekoisesti kohottaa omistusten arvoa ja siten parantaa oman pääoman tuottoa?

1 tykkäys

Kiitos @JNivala, luettelitkin viestissäsi mielestäni yllä varsin konkreettisia asioita, joista sain nyt hyvän käsityksen, mihin näkemyksesi perustuu. Hyviä pointteja sinulta. Minäkin ottaisin mieluummin vanhan johdon kuin nykyisen, koska vanhalla johdolla oli hyviä näyttäjä useiden vuosien ajalta. Nykyisestä toimitusjohtajasta olen saanut positiivisen kuvan haastatteluissa, mikä merkitsee jonkun verran. Mutta varsinaiset näytöt annetaan kuitenkin liiketoiminnan mittareiden kautta.

Kysyit, että mihin voisi perustaa näkemyksen siitä, että Sievi onnistuu strategiamuutoksessa. Olen samaa mieltä siitä, että yrityksen johto on tässä avainasemassa. Minulla ei ole erityisempää tietoa johtoryhmän vahvuuksista ja heikkouksista. Niin kuin sanoit, on varsin hankalaa penkoa tätä pintaa syvemmältä, ainakaan säällisellä ajankäytöllä. Olet perehtynyt heidän edellisiin työpaikkoihin jne. mikä on jo ihan ansiokasta ja josta voi saada osviittaa.

Isoin tekijä omassa sijoituksessani perustuu osakkeen nykyiseen arvostukseen: olen ostanut osakkeet arvostukseen pb 0,8 ja ajattelen, että saan sijoitukselle 10% tuoton, jos roe on 8%. Kaikki tämän yli tulee optiona. Onhan roe ollut viime vuosina ollut selvästi yli 10% ja sen toteutuessa uskon hyvään mahdollisuuteen ylituotoille.

Toinen positiivinen optio on uusi strategia, joka toisi taseessa olevien omistusten arvon paremmin esiin. Toki uusi strategia (tai nykyinenkin) voi myös epäonnistua, joten aina on mahdollisuus myös heikompaan skenaarioon.

Katson siis osaketta tällä hetkellä pääasiassa turvamarginaalien ja upside-downside mahdollisuuksien kautta.

14 tykkäystä

https://view.news.eu.nasdaq.com/view?id=befac68b7c5acef6f449272168a016e60&lang=fi

" Vema Lift Oy on jättänyt konkurssihakemuksen Varsinais-Suomen käräjäoikeuteen." Laittaisko tämä tappiot poikki koko NRG:n osalta vai meneekö muilla osilla sen paremmin?

7 tykkäystä

Oletan että menee paremmin kun tuossa mainitaan:

“NRG jatkaa konsernin kahden muun yhtiön, Saurus Oy:n ja Sala Brand AB:n, toiminnan kehittämistä ja kasvattamista entiseen tapaan. Molemmat yhtiöt ovat harjoittaneet liiketoimintaansa itsenäisesti. Sekä Sauruksen että Sala Brandin liiketoiminta on kannattavaa ja molemmilla yhtiöillä on vahvat markkina-asemat.”

Tämä konkurssi vaikuttaa ainakin näin asiasta vähän tietävän silmin tosi hyvältä. Ei kannata lapioida rahaa kaivoon. Keskittyy kannattaviin osiin…

7 tykkäystä

Oikeastaan jotain tämän päiväistä toivoin tätä kysyessä. Ehkä sillon muotoilin kysymyksen huonosti kun en huomioinut tytäryhtiöitä.

3 tykkäystä

Mielenkiintoista, että vielä 1.12.2022 annettiin STTinfon kautta positiivinen uutinen/tiedote uudesta aluevaltauksesta Etelä-Amerikassa. Vain viikko tämän jälkeen jätettiin konkurssihakemus.

Enää 14 pörssipäivää uuden strategiajulkistuksen takarajaan.

7 tykkäystä

Tuossa uutisessa puhutaan melkein pelkästään nrg:stä, joten oletettavasti etelä-amerikkaan toimitetaan saurusta tai sala brandia tästä eteenpäin? Tuntuisi hassulta lähtee uusille markkinoille ja hyvin nopeasti ajaa koko homma alas.

*Edit: Tai näin ainakin toivon…

2 tykkäystä

Veikkaan että uutta strategiapäivitystä joudutaan odottamaan ihan tämän vuoden loppuun. Samassa yhteydessä kerrotaan Indoorin yt kun joulumyynnit on saatu tehtyä.

1 tykkäys

Täältä meidän kommentit! Soittelin Jussille vielä aamulla ja ja sain vahvan käsityksen, että strategiapäivityksen aikataululupauksista ollaan pitämässä kiinni.

62 tykkäystä

26 tykkäystä

Kissa pöydälle: onko monialakonserni eufemismi sarjayhdistelijälle ja miten uusi Sievi sopisi jollekin olemassaolevalle yhdistelijälle, erityisesti Boreolle? Uusi fuusioyritys?

2 tykkäystä

Ei sovi Boreolle kun heillä ei ole varaa maksaa Sievistä… järkevämpää jatkaa nyt valitulla tiellä.

Ei monialayhtiö ole synonyymi sarjayhdistelijälle. Monialayhtiö omistaa eri toimialoilta yhtiöitä mutta sen tarkoitus ei ole itsessään sarjayhdistellä mitään vaan kehittää omistamiaan yhtiöitä itsessään.

Onhan niissä varmasti samankaltaisuutta mutta mielestäni ne ovat kuitenkin kaksi eri asiaa.

Sarjayhdistelyssä yritysjärjestelyt on keskeinen osa luoda arvoa, kasvua ja tulovirtaa.

10 tykkäystä

Kuulostaa odotetulta ja hyvältä uutiselta. Strategiamuutos ei ole sidottu määräaikoihin, joten heikossa markkinatilanteessa ei ole kiire tehdä mitään

3 tykkäystä

Pikakommentit 10 minuutissa, kun työstin Puuilon tulosrapsaa. Sieviltä pitkään odotettu erittäin mielenkiintoinen strategiapäivitys | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

30 tykkäystä

Ainakin itse olen helpottunut, että ylipäätään tämä saatiin ulos. Eikä tämä nyt kovin huonolta vaikuta.

Minä ainakin luin niin, että monialayhtiö on vain välivaihe, kunnes on saatu irtauduttua muista toimialayhtiöistä kuin KH-koneista. Myös KH-koneiden kasvua tukevat yritysostot on nostettu useamman kerran näkyvästi esiin tiedotteessa - sikäli samankaltaisuutta sarjayhdistelyyn on, mutta myös minä näen tässä eroa sarjayhdistelijälogiikkaan.

14 tykkäystä