Nää pitkään tasaisesti myyvät isot usein rauhoittaa tlanteen osarin aikoihin, noin viikko ennen ja jälkeen eivät myy. Ilmeisesti täytyy päämiehen ja osakkeita myyvän välittäjän istua alas ja miettiä hiukan tilannetta ennen uusien myyntien aloittamista osarin kertomassa, mahdollisesti muuttuneessa tilanteessa.

3 tykkäystä

Osaisiko joku Sieviä kauemmin seurannut kertoa, mitä tapahtui syyskuussa 2018, kun kurssi nousi ja laski melko terävänä liikkeenä?

Itsellä Sieviä salkussa ollut muutaman kuukauden salkussa ja huomista osavuosikatsausta odotellaan luottavaisin mielin, mielenkiintoista kuulla, missä mennään.

2 tykkäystä

Markkinat innostuivat vähän liikaa iLoqin mahdollisesta listautumisesta. Inderes otti Sievin seurantaan myy-suosituksella samoihin aikoihin. Jussi Capital aloitti irtautumisen Sievistä. En ole ihan varma, mutta ilmeisesti Inderesin seurantaan haettiin kuplan puhkaisua varten. Jussi omisti tuolloin yli 80 % Sievistä, ja nousu tehtiin pienellä vaihdolla kun likviditeetti oli kehno.

Tasearvo Sievillä oli tuolloin 1,06 € ja kurssi parhaimmillaan ~3 €.

17 tykkäystä

Kiitoksia vastauksesta, Stryker

Mua kiinnostaa kuulla nyt erityisesti Logistikaksesta. Siinä voisi olla melkoisesti potentiaalia kunhan Sievi repii sen esiin.

Vaikka tokkopa sieltä vielä suuria suunnitelmia ilmaistaan näin pian ostosta.

3 tykkäystä

3 tykkäystä

Erittäin hyvä tuloshan sieltä tuli, toivottavasti saadaan osakekurssi substanssiarvon mukana nousuun.

8 tykkäystä

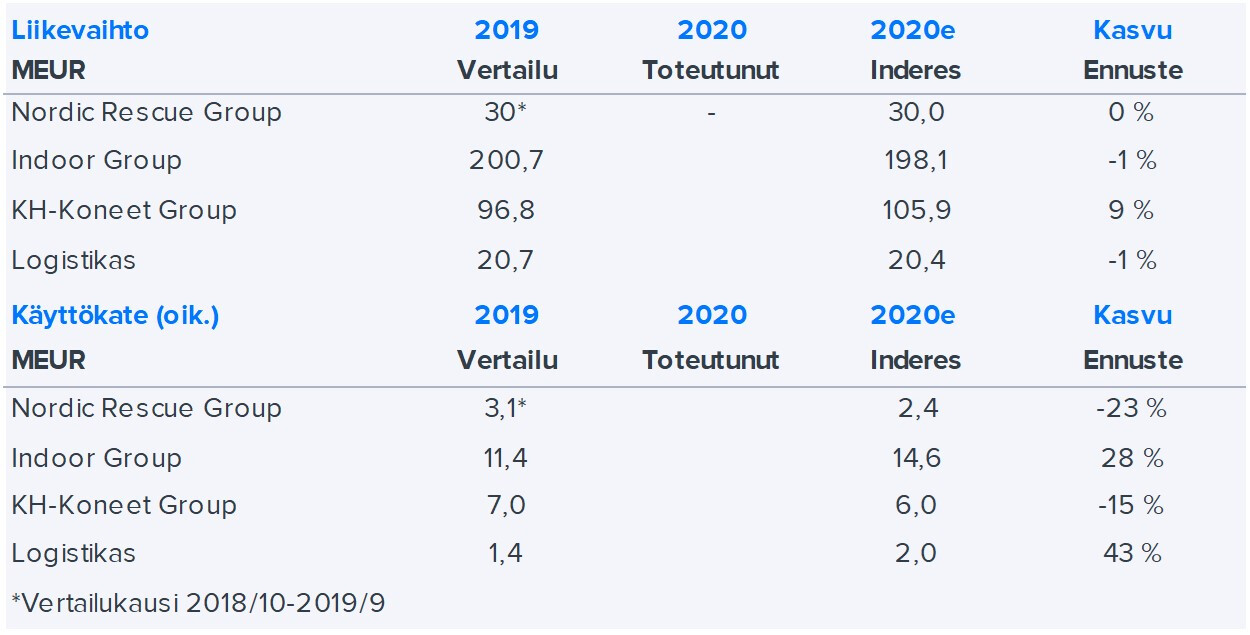

Indoor Groupin liikevoitto kasvoi noin 70 % edellisvuodesta

On se kone.

8 tykkäystä

Oikein hyvä tulos, ylitti Inderesin ennusteet mukavasti. Liikevoitto 11.7 milj. Inderesin ennuste 9,3 ja Indoor Groupin liikevoitto kasvoi 70% edellisvuodesta.

21 tykkäystä

Kyllä. Tasapainoinen tulos joka vahvistaa uskoa mukana pysymiseen. Hyvä paletti jossa myös mahdollisuuksia positiiviseen arvonluontiin jatkossa. Kasvua jää pöydälle kuten Indoor Groupin omistajalle kuuluukin…

3 tykkäystä

Oikein hyvä tulos Sieviltä! Nopeasti vilkaistuna Indoor Groupin ja KH-koneiden kehitys on ainakin ollut todella rohkaisevaa (molemmat yli @Olli_Vilppo:n ennusteiden). Ainoostaan NRG jäi hiukan ennusteista, Logistikas meni käytännössä ennusteisiin.

Mielenkiinnolla odotetaan @Olli_Vilppo:n kommentteja tuloksesta!

17 tykkäystä

Yrittääkö kauppalehti shortata Sieviä kun näin negatiivisen oloinen otsikko on löydetty? ![]() Tuloshan oli itsestään hyvä.

Tuloshan oli itsestään hyvä.

37 tykkäystä

No nyt on otsikko ![]()

23 tykkäystä

Positiivista myös huomata nettovelkaantumisasteen laskeneen huomattavasti:

Nettovelkaantumisaste katsauskauden lopussa oli -11,1 (-41,2) %

Kuten eilen arvelin niin Indoor groupilta aivan monsteri tulos:

Vuoden 2020 suurin menestyjä kohdeyhtiöistämme oli Indoor Group. Indoor Groupin toiminta oli erinomaista kevään vaikeassa markkinatilanteessa, ja yhtiö jatkoi vahvaa kehitystä myös markkinatilanteen parannuttua. Indoor Groupin liikevoitto kasvoi noin 70 % edellisvuodesta.

Ylipäätään Indoorin tekeminen näyttää hyvältä, kun panostetaan verkkokauppaan ja asiakaskokemuksen kehittämiseen. Seurasin myös loppuvuodesta, kun Indoor rekrytyi markkinoinnin ja growth hacking positioihin asiantuntijoita.

Näinä epävarmoina aikoina ei suo myöskään unohtaa tuota hieman vajaata 4% osinkotuottoa ![]()

5 tykkäystä

Tässä meidän

28 tykkäystä

Tykkään otsikoinnistasi huomattavasti enemmän. Onkohan KL palkannut robon tekemään osareiden pikajutut?

4 tykkäystä

KL-toimittaja varmaan ostanut Sieviä joulukuussa ja pahoittanut mielensä, kun ei valmistanutkaan turvakenkiä ![]()

26 tykkäystä

Minusta Sievi Capital on tällä hetkellä pörssin riski-tuottosuhteella houkuttelevin yritys. Selkeät omistukset small cap -yhtiöissä, joilla on kaikilla vielä varaa parantaa ja kasvaa yritysostoin.

Sievin osakekohtainen substanssi 1,33€ on +15% yli kurssin (23.2.). Jos Sievi pystyy tekemään tuolle pääomalle 13% tavoitetuottoa niin substanssialennus huomioiden sijoittajan arvonnousu +15% pa. Kelpaa tässä 0-koron ympäristössä.

28 tykkäystä