Ei missään nimessä mitään paskaa pörssistä, vaan vähemmistöosuuksia tekno- tai medtech-yrityksistä. Salkkuun ois hyvä saaha osuus taas jostakin potentiaalisesta tulevaisuuden hype-puljusta tasaisten suorittajien joukkoon.

1 tykkäys

Kun Juurikilla sattuu olemaan 5 % osuus omasta OST:sta fiilisrahaa riskibisnekseen, niin Juurikki valitsi tällä kertaa Sievi Capitalin siksi riskiksi.

Ihan ensiksi Juurikki tykkäsi firmasta sen tunnuslukujen (P/E, P/B) perusteella = “ihan siksi, kun se oli pakattu niin kauniiseen pulloon”. Toisella palstalla on raportoitu Juurikin edellinen pieneen voittoon päättynyt Scandic-seikkailu. Samanlaista vauhtia ja villejä tilanteita tästäkin Juurikki odotti. Mutta ei. Juurikki ei hämääntynyt P/E tai P/B -luvuista, vaan tällä kertaa tutki ihan taustojakin. Noloa myöntää.

Meditech tai tekno? Ehkä musiikkina joo, mutta ei muuten. Vaikuttavat ylihinnoiteltuilta, mittasipa miten vaan. Ei sellaiseen mikään oikea kehittämisyhtiö erehdy.

Jos turvallista teknoa kaipaa, niin sijoittajan kannalta on tarjolla yllättäviä vaihtoehtoja, kuten jo nyt eräskin tasaista voittoa tekevä kovasti fokusoitunut teknofirma. Joskus ne vaan ovat piiloutuneita ihan eri toimialan alle, kuten … Antaa olla, Juurikki ajatteli vielä lisätä omaan reppuun ko. firmaa ennen kuin julkistaa asian joskus syssymmällä.

Mitä enemmän Sievi Capitalia, sen tuloslaskelmia ja historiaa tutkii, niin sitä enemmän alkaa viehättää tuo firman perusosaaminen, alisuorittajien auttaminen - kunnes ovat valmiita myytäväksi. Kaikki voittavat, myös vähemmistöomistajat.

Firman kehittämiseen vaaditaan 5-10 vuotta tai jotain, ei Juurikki tiedä, kun ei ole tämänkään alan asiantuntija. Juurikki on niin huono. Silti Juurikki voi sanoa jyrkän ein Sievi C:n lähtemiseen muutaman päivän, viikon tai kuukauden omistuksiin riskibisneksiin. Hype jääköön muille. Sitä tekee muut firmat paremmin. Sievi C kehittää firmoja, eikä pelaa pörssiä, luulee Juurikki - toivoo.

Onnen eikun ennen kun ostatte Sievi Capitalia, niin tutkikaa omistusrakenne, varoitti joku. Juurikki ei asiaa paremmin tunne, gvi. https://sievicapital.fi/publishment/suurimmat-omistajat/ Juurikki aloitti analysoimaan firmaa, mutta kesken taas jäi, kun on muuta.

3 tykkäystä

Oho, unohtui kertoa, että tämä firma voi näyttää ihan muulta Q2:n julkistamisen jälkeen. Juurikki palaa asiaan 25.8.2020. Sitä ennen: nauttikaa kesästä!

Tarkoitin, että pääomistaja voisi omilta myynneiltään välillä hengähtää ![]() ja kuten aiemmin keskustelussa tullut ilmi niin kyllähän tuo tj sanoi haastattelussa, että kauppakeskustelut ovat kovassa käynnissä! Ainoastaan että myyjät silloin vielä halusivat normaalihinnan ja ostajat korona-alennuksen. Taitaa olla vaihtunut nyt vaan normihintoihin ja koronasta ei päästy hyötymään, aika näyttää.

ja kuten aiemmin keskustelussa tullut ilmi niin kyllähän tuo tj sanoi haastattelussa, että kauppakeskustelut ovat kovassa käynnissä! Ainoastaan että myyjät silloin vielä halusivat normaalihinnan ja ostajat korona-alennuksen. Taitaa olla vaihtunut nyt vaan normihintoihin ja koronasta ei päästy hyötymään, aika näyttää.

Täysin menee itseni osalta arvailuksi seuraavaa yritysostokohdetta miettiessä, mutta jos katsoo nykyistä portfoliota niin: rekkoja, työkoneita, paloautoja ja huonekaluja. Tuleekohan jotain lisää bensalla kulkevaa vai hajaututetaanko?

Olisi hyvä saada jokin iloqin kaltainen sijoitus mukaan, joka toisi myös enemmän kiinnostusta sievin osakkeeseen. Nyt sijoitukset ovat liian old skool -painotteiset.

4 tykkäystä

Ei suoraan Askoon tai Sotkaan liittyen, mutta jotain signaaleja “naapuri kalustefirmasta” (uutinen jyskiin liittyen) korona toipumiseen:

Korona säikäytti huonekaluliikkeen, mutta sitten asiakkaat ryntäsivät ostoksille – “Ulkomaanmatkoista säästyvä raha käytetään kodinlaittoon”

“Aluksi ihmiset ostivat toimistokalusteita kotitoimistoon, mutta nyt on siirrytty kodinsisustukseen ja puutarhakaluisteisiin.”

“Korona vähensi ensin Jyskin myyntiä, mutta asiakkaat palasivat pian, sankoin joukon.”

”Voi olla, että ostaminen ja kulutus, mikä on nyt nähty, on pois kesältä. Jos taas tilanne jatkuu hyvänä, se näkyy valtavana piikkinä liikevaihdon kasvussa.”

1 tykkäys

Samaa mieltä, haukotus kun sijoitussalkkua katsoo. Pitäs olla joku tenbäggeri joukossa. Siksi en koronahurmoksissa ole tähän sijoittanut. Ei sillä etteikö voisi olla potentiaalia nousta lyhyellä tähtäimellä 10-20 pinnaa.

Tätä pidän itsekkin todennäköisimpänä. Ennen koronaan tavoitehinta taisi olla 1,1e luokkaa, kunnes koronan alettua tavoitehintaa laskettiin nykyiseen. Nykyhinnalla ostettuna tuossa kuitenkin saumaa siihen n. 20% nousuun ja n. 4,4% osinkoon, jos ennuste sen osalta tulee pitämään paikkaansa. Pidemmällä tähtäimellä suuntaa tulee antamaan tulevat yritysostot ( mahdollisesti 1-3 kpl), joihin kassa antaa hyvin myöden ja nykyisten omistusten kehitys.

Rustaillaan tähän vielä vähän pidempi viesti omista ajatuksista ja kuvausta yhtiöön liittyen niille joille yhtiö ei ole entuudestaan tuttu. Oma kiinnostus tätä firmaa kohtaan lähti, kun Sauli Vilen taisi pari inderes-podia sitten jossain lauseessa sivumennen mainita firman (ei suorina ostoina, mutta jotain mielenkiintoa ilmaisi yritystä kohtaan.Saa korjata jos muistan aivan väärin miten asian ilmaisi, mutta joka tapauksessa se antoi aihetta itselle tutustua yritykseen) + nykyinen kurssitaso (joka ei ollut juurikaan liikahtanut korona pohjilta). Yhtiö oli siis itselleni varsin tuntematon ja lähdin sitten vähän katselee aiempia inderesin videoita yhtiöstä, lukemaan analyytikon kirjoituksia & Inderesin yhtiöraporttia ja tutkimaan yhtiön vuosikertomusta. Näistä itselleni jäi varsin positiivinen kuva nykyjohtoon ja mahdollisuuden arvoa luovalle kehitykselle nyky kurssiin nähden (kurssi pyörinyt nyt n. 0,90e kieppeillä). Tässä mielestäni yksi hyvä video, josta sai lyhyesti hyvää käsitystä yrityksestä ja sen omistuksista ja oli hyvä lähteä liikkeelle: Sievi Capital: uusia liikkeitä odotellen | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Viimeisin yhtiö raportti: https://www.inderes.fi/fi/system/files/company-reports/sievi_capital_2019_final.pdf

2019 vuosikertomus: https://www.inderes.fi/sites/default/files/sievi-capital-oyj-vuosikertomus-2019-1.pdf

Yritys portfolio:

- Indoor Group, Sievi Capitalin oma yhtiö kuvaus: “Indoor Group on johtava kodin huonekalujen ja sisustustuotteiden vähittäiskauppias Suomessa ja Virossa. Konserniin kuuluvat vähittäiskauppaketjut Asko ja Sotka sekä sohvatehdas Insofa Oy.”

Kommenttia: “tasainen kassakone”, Portfolion suurin yhtiö. Korona on toki verottanut tätä firmaa ainakin näin lyhyellä aika välillä/koronan alussa (kuten montaa muutakin kauppaa), mutta uskon että tämän osalta palaudutaan suht nopeasti takaisin koronaa edeltävälle tasolle. Yhtiö hakee kasvua mm. syksyllä perustettavilla 2 uudella liikkeellä Suomeen ja on lähtenyt varovaisin liikkein hakemaan kasvua myös Latviasta, jonne verkkokaupat avattu tämän vuoden alussa (Asko ja Sotka laajentuivat verkkokaupoilla Latviaan | Indoor Group Oy).

- KH-koneet, Sievi Capitalin oma yhtiö kuvaus: “KH-Koneet Group on yksi johtavista maanrakennuskoneiden maahantuojista, joka toimii Suomessa ja Ruotsissa. KH-Koneet Group on täyden palvelun toimittaja, joka tarjoaa oikean laitteen jokaiseen maanrakennuksen ja materiaalinsiirron käyttökohteeseen, kattavat huolto- ja varaosapalvelut sekä ammattitaitoisen teknisen tuen. Konserniin kuuluu koneita maahantuovat, myyvät ja huoltavat KH-Koneet, Kobelco Center, Edeco Tools ja KH-Maskin Ab (Beck Maskin Sverige) sekä maa- ja pohjarakentamiseen erikoistunut konevuokraamo Crent.”

Kommenttia: “KH-Koneet Groupin liikevaihto kasvoi katsauskaudella pääosin Ruotsin yritysoston seurauksena, mutta yhtiön kysynnän kerrottiin hiljenneen katsauskauden lopulla alle normaalitason. Ennusteemme odottavat yhtiön orgaanisen myynnin kääntyvän tänä vuonna noin 10 % laskuun markkinan jarruttaessa., mutta kannattavuuden säilyvän silti kohtuullisena yhtiön kustannusrakenteen joustaessa myyjien palkkioiden mukana” (Lainaus viimeisimmästä analyytikon kommentista: Sievi Capital: Luottamus Indoorin kriisinhallintaan vahvistui | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus).

3.Suvanto Trucks, Sievi Capitalin oma yhtiö kuvaus: “Suvanto Trucks on Suomen suurin merkkiriippumaton raskaan ajokaluston kauppias. Yhtiön liiketoiminta koostuu käytettyjen hyötyajoneuvojen ja niihin liittyvien lisälaitteiden sekä varaosien myynnistä ja autorahoituspalveluista”.

Kommenttia: syklinen yhtiö, Portfolion pienin. “Suvannon myynti oli alkuvuodesta parantunut synkkään loppuvuoteen verrattuna, mutta oli odotetusti selvästi alempana viime vuoden vertailukauteen nähden. Yhtiön käyttökate nousi positiiviseksi ja arviomme mukaan osa yhtiön käynnistämistä korjaavista toimenpiteistä on alkanut purra (mm. uusien autojen edustukset, valikoiman laajennukset ja kustannusleikkaukset), mikä on tärkeää yhtiön näkymien heikentyessä nyt nopeasti” (Lainaus viimeisimmästä analyytikon kommentista: Sievi Capital: Luottamus Indoorin kriisinhallintaan vahvistui | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus). Tämän osalta en odota ihmeitä. Toki kun viime vuosi oli heikko, niin toiveita olisi että käännettä edes vähän parempaa olisi mahdollista, joka tapauksessa portfolion heikoin yhtiö myös tulevaisuudessa.

4.Nordic Rescue Group, Sievi Capitalin oma yhtiö kuvaus:: Nordic Rescue Group on pelastusajoneuvoihin erikoistunut konserni, johon kuuluvat Saurus Oy ja Vema Lift Oy. Konsernin asiakkaita ovat julkiset ja yksityiset (mm. teollisuus, lentokentät) pelastuslaitokset. Nordic Rescue Group työllistää yli 120 pelastusajoneuvojen valmistuksen ammattilaista ja omaa kattavan alihankintaverkoston.

Kommenttia: uusin yhtiö portfoliossa. Tässä hyvä video yhtiöön liittyen: Sievi Capital avasi rahanyörejään | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Pelastusajoneuvot ei varmaan mitään kuuminta hottia sijoittajien silmissä, mutta yritysostona tämä mielestäni ollut varsin hyvä ja kannattava. Yhtiötä lähdetty jo kehittämään positiiviseen suuntaan, kun ensi vuonna yhtiö saamassa uuden tehtaan, joka yhdistää sen nykyiset 3 toimitilaa.

“Yhtiön liikevaihdosta yli 80 % tulee viennistä ja se on toimittanut ajoneuvoja yli 40 maahan. Sen lisäksi, että uusi tehdas mahdollistaa aiempaa lyhyemmät toimitusajat ja parantaa toiminnan tehokkuutta, entistä suuremmat tilat antavat Vema Liftille myös lisää valmistuskapasiteettia ja mahdollisuuden kasvattaa liiketoimintaa. Uudessa tehtaassa tulee olemaan myös testaus- ja koeajoalue. Tehdas valmistuu vuoden 2021 alussa.” (VEMA LIFT OY:N TIEDOTE UUDESTA TEHTAASTA | News archive | News | VEMA). Tämän yhtiön osalta kasvumahdollisuuksien osalta mennään hyvään suuntaan ja on suht defensiivinen yhtiö myös korona aikaan.

Muita ajatuksia: itselleni positiivisia merkkejä/luottoa yhtiön johtoa kohtaan on luonut yhtiö johdon ostotoimet korona kriisin aikana, joten näihinkin nähden ja nykyhintaan peilaten omat pienet ostot on voinut tehdä suht luottavaisin mielin:

Päivi Marttila (toimitusjohtaja):

12.3.2020: Volyymi: 104 128 Keskihinta: 1,06 EUR

(ostojen myötä nousi suoraan 9. suurimmaksi omistajaksi)

Peura, Markus (talousjohtaja):

6.5.2020: Volyymi: 27 363 Keskihinta: ,87199 EUR

12.3.2020: Volyymi: 62 525 Keskihinta: 1,06 EUR

(ostojen myötä 14. suurin omistus)

Lähdesmäki, Tuomo (hallituksen jäsen):

13.3.2020: Volyymi 5 000kpl Keskihinta: ,96 EUR

12.3.2020: Volyymi: 10 000 Keskihinta: ,93319 EUR

Narvanmaa, Taru (hallituksen jäsen):

12.3.2020: Volyymi: 10 000 Keskihinta: ,94087 EUR

Yrityksen pääomistaja (Jussi Capital Oy) on myös lupauksensa mukaisesti vähentänyt omistustaan (tänä vuonna toukokuun loppuun mennessä 6.27%, joka osaltaa lisää osakkaiden likviditeettiä.

Tästä tulikin nyt pidempi viesti kuin aiemmin ajattelinkaan. Mutta toivottavasti tästä oli jotain iloa/apua niille joille yhtiö ei niin tuttu, kuten ei ollut itsellenikään ennen korona kriisiä.

22 tykkäystä

Muistaakseni sanoi suoraan ostaneensa, koska pitää aliarvostettuna.

1 tykkäys

Avasin itsekin position Sievissä perjantaina ja nythän se on jo melkein 5% plussalla ![]()

Foorumi toimi hyvin, herätti huomion kun pari mainitsi ostaneensa, tutustuin tähän ketjuun ja yhtiöön ja totesin, että upsidea on, varsinkin kun ei ole vielä juurikaan korjannut ylöspäin.

Täähän on isolti Indoor group. Luulen, että kauppa on käynyt q2sella huomattavasti paremmin kuin pahimmat skenaariot oli. Samalla logiikalla omistan myös mm Kamuxia ja Tokmannia. Lisäksi nuo pääomistajan myynnit on ollut omiaan pitämään pienivaihtoista lappua alhaalla.

2 tykkäystä

Laitetaan tännekin tämä @Olli2 Verkkis ketjuun linkkaama uutinen. Piti ihan itsekin kuunnella se Inderes podi, jossa @Sauli_Vilen puhui Sievistä. Itsekin samoilla linjoilla ja mielestäni nyt on hyvä aika lähteä tähän mukaan, koska on likvideettiä.

Sitä en ihan ymmärrä miksi @inderes kanta Sievin suhteen on vielä niinkin varovainen. Tosin viimeinen päivitys taitaa olla huhtikuun lopulta, joten tilanne/näkymä oli silloin hyvinkin erilainen kuin nyt.

Nyt kun markkinoilla tuntuu olevan sellainen pikavoittojen keräämisen aika olisi hyvä muistuttaa piensijoittajia, että kärsivällisyyskin on hyvästä. Sievissä sitä hieman vaaditaan lähinnä johtuen Jussi Capitalin myynneistä, eikä kurssi todennäköisesti tästä(kään) syystä tuplaa päivässä tai kahdessa.

Pitkässä juoksussa tämä voi kuitenkin hyvinkin olla tuottava ceissi. ![]()

2 tykkäystä

Ei nyt mitään uutta ja ihmeellistä, mutta mainitaan nyt kuitenkin positiivisena nostona, joka voi osaltaan triggeröidä liikettä osakkeeseen. Eli eilen kun tipahti postilaatikkoon uusin Viisas raha-lehti (Osakesäästäjien jäsenlehti), niin oli kiva huomata tämän kertaisella @Sauli_Vilen:in tärpit listalla Sievi Capital (muut 2 yhtiötä Kamux ja Oriola):

“Sievi Capital on sijoitusyhtiö, jonka portfoliosta löytyy muun muassa huonekaluja ja pelastusajoneuvoja. Yhtiöön pääsee nyt kiinni edullisesti, sillä Inderesin arvioilla omistusten arvot ovat osakekurssi korkeammalla. Yhtiön johto päivittää näkemystään portfolion arvosta kvartaalettain, ja nykyinen P/B 0,8 on yhtiön historiallisiin tasoihin nähden matala. Nykyisellä kurssitasolla tavoiteltu osinkotuotto on puolestaan noin neljä prosenttia, mikä vaikuttaa realistiselta heikommankin taloustilanteen aikana.” (Edit: kurssi tuolloin jutun sijoittajan listalla 0,92e)

15 tykkäystä

14 tykkäystä

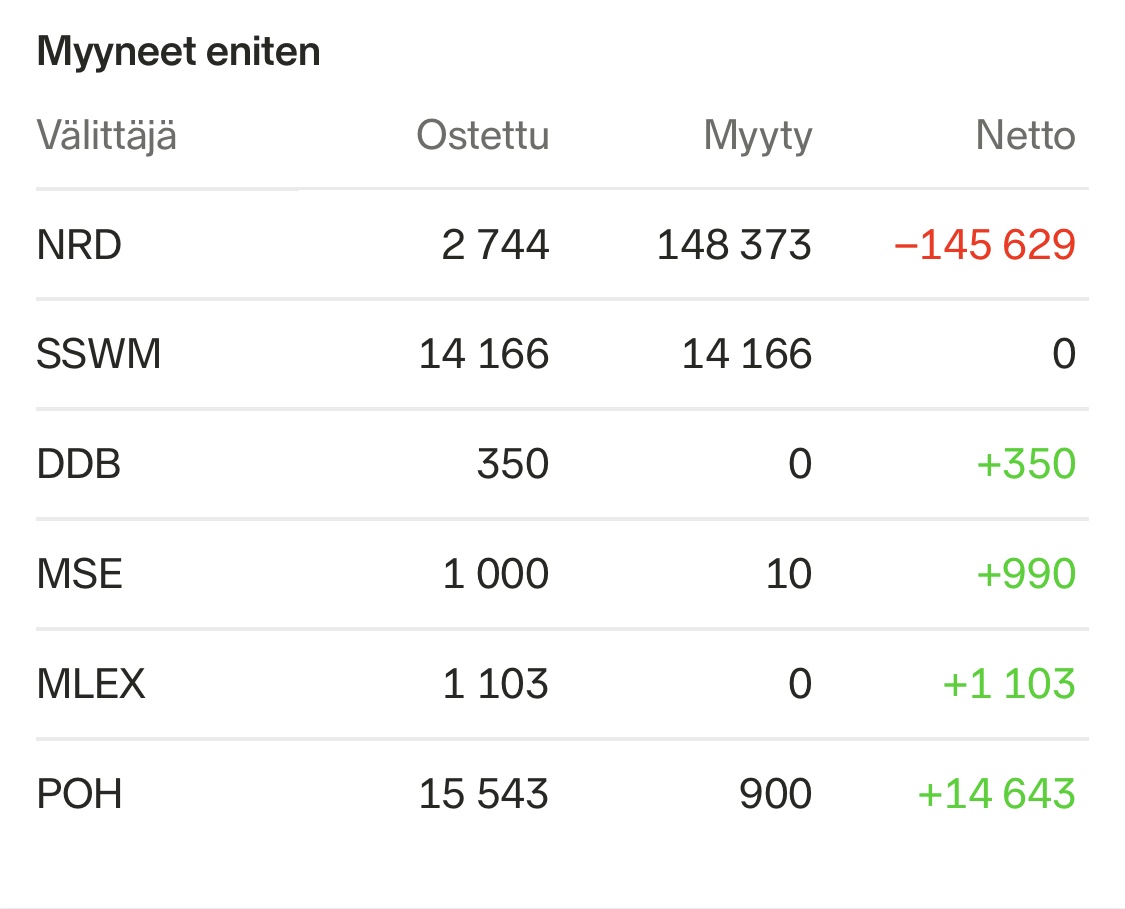

Mielenkiintoista nähdä mitä kautta Sievi Capitalin aliarvostus purkautuu. Pääomistajan myynnit hieman rauhoittuneet ja nytkin myy lähinnä Nordnet. Itse en jaksa uskoa että Jussi Capital myy koko ylimäärää markkinoille mihin hintaan vain ja jossain vaiheessa voidaan nähdä tason korjaus ylös.

Otin lisää Jussilta kun hän nyt noinkin avuliaasti ottaa kaikki yrityksen omistajaksi mukaan. Mobiilissa en näe nyt määriä, mutta paljonko on Nordean kautta tänään ulostettu?

1 tykkäys

Kesäkuussa on kyllä ollut taas ihan hyvä tahti myynneissä. Päästään varmasti yli miljoonaan kappaleeseen.

Viikossa mennyt nyt noin 250k kpl.

Pohjola jatkaa suurimpana ostajana. Sitä vastoin Nordnet on netossa hieman myyntien puolella, mitä vähän ihmettelen. Onko Sievin kanssa joku jo voitolla ![]()

No pientä arbiahan tässsä itsekkin jossain kohti mietin, mutta ei taida maksaa vaivaa alkaa muutamaa prosenttia veivaamaan.

Odotellaan siis vain milloin @Olli2 saa ynnäiltyä meille uuden osien summan.

Oma arvio pyörii siellä 1,20€ paikkeilla. Perusteena että Leikkaus 1,12€->0,90€ johtui käytännössä Indoorin arvon leikkauksesta. Sitä vastoin väittäisin että menetty myynti on kurottu kiinni tässä kevään aikana ja tämä varmasti näkyy myös verokkien hinnoittelussa.

Lisäksi Suvannolta ja KHK-koneelta on saatu lievästi positiivista singnaalia.

4 tykkäystä

Pientä uutista Suvantoon liittyen (17.6):

Suvanto Trucksille uusi myyntijohtaja

Suvanto Trucksin uutena myyntijohtajana aloittaa 1.8.2020 alkaen Tapani Eronen. Erosella on vuosikymmenten kokemus autokaupasta henkilöautoista kuorma-autoihin. Hän on aiemmin toiminut mm. MAN kuorma-autojen Suomen myyntijohtajana.

Suvanto Trucksilla Erosen vastuualueeseensa kuuluu automyynti Suomessa ja Ruotsissa, sekä uusien DAF- ja Sisu-kuorma-autojen liiketoimintojen kehittäminen.

– Suvanto Trucks on minulle tuttu jo aiempien työtehtävieni myötä ja olen vuosien aikana seurannut yrityksen kehitystä. Myös Pohjois-Suomen alueen yritykset ovat tulleet minulle tutuiksi vuosien myötä. Odotan innolla pääseväni käärimään hihat Suvannon riveissä, kertoo Eronen.

3 tykkäystä

Milloin nuo Jussin myynnit oikein alkoivat? Voisi vähän tehdä vertailua onko iso massa myyntilaidalla näkynyt matalapaineena kurssissa millä tavalla