Tavallisesti näihin lasketaan sijoitusyhtiöalennus n.15% eli arvoa ei voi ihan noin laskea. Mutta käytännössä kyllä se on laskettu arvo mitä yhtiöistä odotetaan saatavan kun kaikki kulut, velat vähennetään mahdollisesta myyntihinnasta.

Itse nään pidemmällä aikavälillä todella paljon enemmän arvoa osakkeelle. Indoorin mahdollinen listaus ja siitä saatava hinta muodostuu pitkälle siitä miten saavat käyttökate/ liikevoittoprosentin nousemaan. Rahakas exit on kyllä mahdollinen.

Muutenkin oikeastaan kaikki yhtiöt ovat hyvissä asemissa kun talous alkaa taas pyörimään normaalisti. KH-koneiden laajentumisen Ruotsiin näen erityisen positiivisena asiana ja voimakas ja kannattava laajentuminen pirstaloituneessa markkinassa on valloitusta vailla. Pohjatyötä tehty tämän eteen.

Aasian elpyminen varmasti alkaa näkymään NRG toiminnassa. Lisäksi toimintamalleja on tehostettu sekä tehdasta laajennettu. Tältä yhdistymiseltä odotan paljon. Hyväkatteista toimintaa.

Logistikas vaikuttaa mielenkiintoiselta firmalta ja Brigatti esiintyi edukseen. Vähän erilainen firma jossa toimitaan enemmän suurten konepajojen yhteistyökumppanina. Uskon että tätä konseptia tullaan laajentamaan sekä orgaanksesti että yritysostoin. Paine tehostettuihin logistiikkaratkaisuihin lisääntyy kasvukeskuksien läheisyydessä.

Itse asiassa se laski tasosta 1,35 €/osake. Ei se ole niin nöpön nugaa, nousiko vai laski, sillä yhtiö olisi voinut näyttää kumman haluaa, sillä tuloksessa oli niin isossa roolissa arvio Indoorsin arvon kasvamisesta.

Kuten sinäkin, näen pitkällä tähtäimellä Sievi Capitalissa merkittävää tulospotentiaalia. Kaikki yhtiöt ovat terveellä pohjalla ja niillä kullakin on hyvät mahdollisuudet kasvattaa omistaja arvoa.

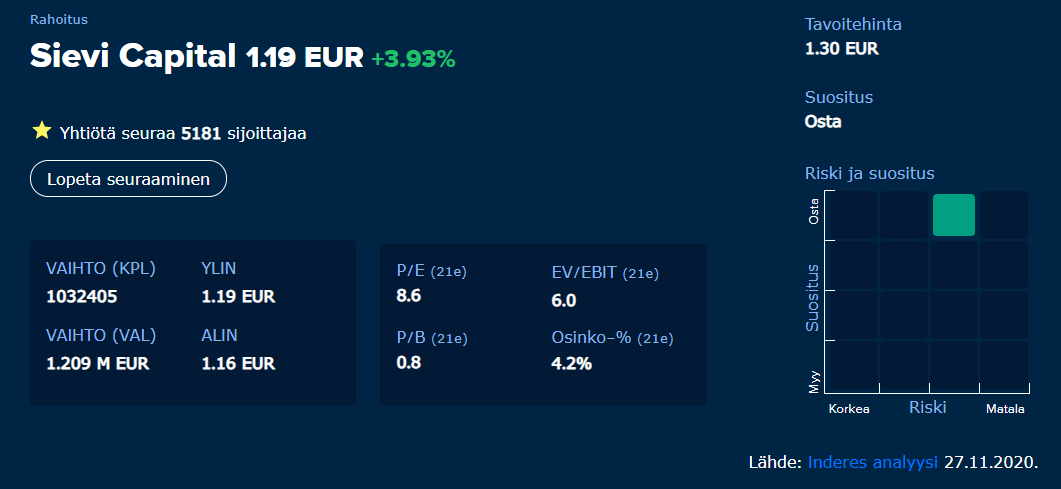

Yhtiön vuoden 2020 liikevoitto oli 11,7 miljoonaa euroa ja tulos / osake (laimentamaton ja laimennettu) oli 0,17 (0,22) euroa. Tähän peilaten pidän nykyistä osakkeen arvoa erittäin alhaisena ja otaksun kurssin nousevan merkittävästikin tämän vuoden aikana.

Vuoden 2020 tulos oli positiivinen monella tapaa, mutta huomattavasti parempaan tulokseen otaksun yhtiön pystyvän tulevaisuudessa. Yritysostot tulevat olemaan merkittävänä osana ja innolla odotan siltäkin puolelta uutisia alkaneelta vuodelta.

Indoorin listaamisesta kyseltiin täällä eilen ja heitetään nyt omat spekulaatiot vielä tähän höysteeksi. Kesällä sain sellasen kuvan, että listaaminen voisi olla ajankohtaista, kun mm. Askon ja Sotkan taustafunktiot on saatu yhdistettyä. Näyttää, että nämä olisivat tulossa maaliin jo tänä vuonna, joten veikkaan vuotta 2022.

Kiitos vastauksesta. Tällainen aikataulua pörssiin listautumiselle saattaa hyvinkin olla kohdillaan.

Kuten totesit, Askon ja Sotkan taustafunktioiden yhdistymisen edenneen hyvin ja päätökseen ne näytettäisiin saavan mahdollisesti jo tämän vuoden puolella.

Minusta Sievi voisi pitää Indoorin ”Berkshire Hathaway” -tyyppisenä kassakoneena, jonka tuotot Sievi sijoittaisi uusiin kohteisiin +13% tavoitetuotolla.

Jos Indoor tekisi tasaisesti Ebitda 17 m€, retailissa tyypillisellä negatiivisella käyttöpääomalla ja pystyisi vuosittain jakamaan 15 m€ osinkoa niin Sieville tulisi 10 m€ uutta sijoitettavaa verovapaina osinkoina.

Kun tuon skenaarion laittaa Exceliin niin 1,3 € tavoitehinta on muutaman vuoden tähtäimellä matala. Toki listauksessa Indoorin arvo lienee 6-7 x Ebitda +/- nettokassa eli Sievin osuus siitä Sievin oman pörssiarvon verran.

00:00 Miten Sievin loppuvuosi sujui kokonaisuudessaan?

00:55 Konsernukulujen kasvu?

02:30 Noin puolta koko sijoitusportfoliosta edustaa Indoor Group. Ajatuksia Indoorin tuloksesta sekä mahdollisesta tulevasta listaamisesta?

05:50 Logistikas: mitä ajatuksia tästä uusimmasta tulokkaasta portfolioon?

08:20 KH-Koneet kuulumiset?

09:30 Nordic Rescuen kuulumiset?

10:43 Kaikki portfolioyhtiöt hyvässä hyökkäysasemassa

11:25 Viimeisimmän rapsan pohjalta, mitä ajatuksia Sievin kyvystä päästä tuohon 13 % oman pääoman tuottotavoitteeseen jatkossa?

Onko Sievi aikaisemmin tiedottanut, jos sijoitusyritys on esimerkiksi tehnyt hankinnan? Etenkin Logistikas kehitys ja kasvu kiinnostaa, jonka vuoksi tätä pohdin. Että pitääkö aina odottaa seuraavaa raporttia, että keissin kehittymisestä tulee päivitystä

Omistusosuus on myös laskenut edellisen liputusilmoituksen jälkeen 11.2.2021.

11.02.2021 Jussi Capital Oy:n omistus alitti 30 % :n rajan: 29,96 %, 17 370 000 osaketta

28.02.2021 Jussi Capitalin omistusosuus on laskenut nyt: 28,14 %, 16 314 692 osaketta

11.2. jälkeen on ollut 11 pörssipäivää, joiden aikana on siis myyty 1,82 % , 1 055 308 osaketta.

Jos joka päivä on myynyt tasaisesti, on myyty lähes 96 000 osaketta päivässä.

Sievicapitalin pörssissä hinta jäänyt pahasti jälkeen yhtiön arvonkehityksestä. Yhtiössä tehdään oikeita asioita ja alla olevat yhtiöt kehittyvät hyvään suuntaan. Itsellä on vahva usko että yhtiö yltää vähintään 13% oman pääoman tuotto tavoitteeseen myös jatkossa. Myös viime vuonna päästiin 12,7% tasolle vaikka aloittavassa taseessa oli huomattava määrä tuottamatonta pääomaa (kassa iloq myynnistä). Vuodelle 2021 tase on paremmin käytössä, joten parempaa tuottokehitykseen on selkeästi paremmat mahdollisuudet.

Alla matemaattinen laskelma Sievin 19% vuosittaisesta tuotosta seuraavalle 4 vuodelle. Seuraavin pääoletuksin:

• Oman pääoman tuotto vuosittain 14,2% (keskiarvo 19,8% 2017-2020). Sievin tavoite >13%

• Osinkona jaetaan vuosittain 3,4-3,9% substanssiarvosta (Sievin tavoite n. 3% substanssiarvosta). Loput sijoitetaan takaisin liiketoimintaan

• Osakekurssi vastaa n. 8 P/E lukua (2016-2020 keskiarvotaso), joka vastaa n. 1,04 P/BV hinta/substanssiarvoa yllamainituilla oletuksilla

2016

2017

2018

2019

2020

2021e

2022e

2023e

2024e

EPS

0,17

0,22

0,23

0,22

0,17

0,20

0,22

0,25

0,28

Oma pääoma / osake

0,70

0,93

1,16

1,35

1,33

1,49

1,66

1,85

2,06

Osake kurssi

1,56

1,56

2,19

1,36

1,18

1,55

1,73

1,93

2,15

P / BV

2,23

1,67

1,88

1,00

0,89

1,04

1,04

1,05

1,05

Oman pääoman tuotto

27,0 %

22,0 %

17,5 %

12,7 %

14,2 %

14,2 %

14,2 %

14,2 %

Osinko

0,00

0,03

0,19

0,04

0,05

0,06

0,07

0,08

Kumulatiivinen osinko

0,04

0,09

0,15

0,22

0,3

Osinko tuotto

2,6 %

14,1 %

3,0 %

3,4 %

3,6 %

3,8 %

3,9 %

P/ E

9,2

7,1

9,5

6,2

6,9

7,8

7,8

7,8

7,8

Kumulatiivinen tuotto ml. Osinko

34 %

54 %

77 %

101 %

Tuotto p.a.

34 %

24 %

21 %

19 %

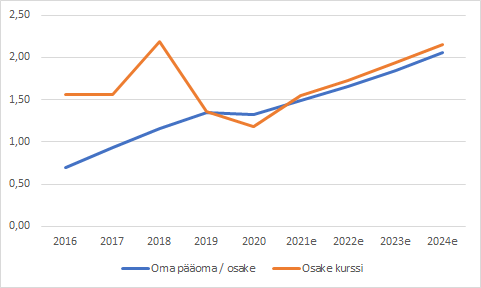

Alla vielä kuva heijastamaan miten osakekohtainen omapääoma on lähes tuplaantunut viimeisen 4 vuoden aikana ja samaan aikaan osakekurssi on laskenut 24%. On varmasti totta että iloq inflatoi sievi capitalin arvoa historiassa kun P/BV oli yli >2,00. Mutta toisaalta nykyinen 0,9 P/BV on hyvin matala. Ohenen kuva myös näyttää miten osakekurssin tulisi kehittyä yllä olevilla tulevaisuuden oletuksilla.

Upside potentiaalia yllä olevassa skenaariossa on lisäksi premium hinnoittelu substanssiarvoon, jota voidaan pitää perusteltuna, kun markkina alkaa luottamaan johdon kykyyn tehdä >13% oman pääoman tuottoa.

Jussi capitalin myynnit näyttävät pidettälevän kurssia. Myynnit ovat pienentyneet kuukausi kuukaudelta. Mutta on siellä vielä 28% osakekannasta

Pohdintaa, jota aina joskus harrastan: Sieviä rasittaa lokakuu 2018, jolloin markkina heräsi huutamaan, että arvostus on pahasti karannut? Sen jälkeinen muutos ei ole näkynyt markkinoilla. Tämän tyyppiseen yhtiöön sijoittava katselee mieluummin rahastoja, jos luottamus ei ole 110%. Löysin yhtiön syksyllä aavistuksen alle eurolla ja ajatuksella, että kurssinousulla on potentiaalia, P/E-luku on matala, osinkotuotto kohdillaan. Näin on edelleen. Yhtiötä painaa joku selittämätön ilmiö (arvella voi, mutta ei ääneen lausua saati kirjoittaa) vielä taustalla. Jopa nimikin voi olla rasite “maallikkosijoittajalle”. Sievi = kenkiä. Capital = ? (Capital Offence), PLC = ???. Vielä kun yhtiöön liitetään keskusteluissa aina yksityishenkilöitä. Seuraan tarkasti, josko vielä panostan vähintään toisen siivun.