Tämä on tarkoituksellista. Liikkeen ja varaston kalliita neliöitä ei kannata tuhlata pienikatteisiin tuotteisiin. Yleensä näiden ostajat ehtivät hetken odottamaan tai taipuvat hieman parempikatteiseen. Sitten taas premium-luokan tuotteilla tilauksesta alkaa vasta valmistus. Ovat toisesta päästää liian kalliita pitää riskillä varastossa kaikkien lasten pömpittävänä.

12 tykkäystä

Tämä käy kyllä järkeen. Aiemmin (parin viime vuoden sisällä) huonekaluostoksilla on ollut noita edullisempiakin tuotteita saatavilla edes jostain, nyt oli todella huono saatavuus. Mielenkiintoisena sivuhuomiona jopa Ikea mainitsee verkkokaupassa selvästi kasvaneen kiinnostuksen kodinsisustukseen ![]()

4 tykkäystä

11 tykkäystä

9 tykkäystä

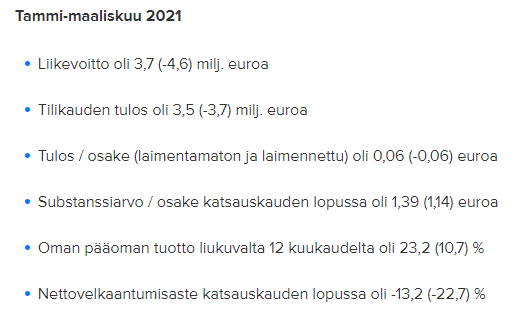

Q1 EPS 6 senttiä. Inderesin ennusteissa koko vuoden 2021 EPS 14 senttiä.

Niin kuin muistakin osotteista on kuulunut, yrityskauppamarkkinat käyvät kuumina: “Yrityskauppamarkkinoilla aktiviteetti on tällä hetkellä korkealla tasolla. Useat yritykset hakevat muutosta omistusrakenteeseensa ja kumppania seuraavaan kehitysvaiheeseensa. Markkinoilla on myös suuri määrä toimijoita etsimässä sijoituskohteita ja kilpailu hyvistä kohteista on kovaa.”

Silti uskotaan, että Sievi löytää 1-2 ostokohdetta vuoden aikana, jotka täyttävät yhtiön kriteerit.

Omistajalla on hyvä mieli.

37 tykkäystä

Kova on EPS kun miettii että tuo tuli tosiaan ensimmäiseltä kvartaalilta. Sievissä on nyt kyllä hyvä pöhinä omistajarakenteiden muutostenkin takia, eiköhän tässä hyvässä nousutrendissä jatketa!

25 tykkäystä

5 tykkäystä

Substanssiarvon kasvussakin 50% ylitys inderesin ennuateeseen 4snt → 6snt.

12 tykkäystä

Lueskelin tarkemmasta raportista vielä yhtiökohtaisen tilanteen yrityksen sivuilta. Tiivistän oman tulkintani, mutta kannattaa jokaisen kiinnostuneen käydä lukemassa omin silmin. En olisi ekaa kertaa kiireessä tulkinnut jotain väärin.

- Indoorin liikevaihto kasvoi vähän, mutta liikevoitto kasvoi enemmän. Verkkomyynti jatkoi kovaa kasvua. Maksoi Sieville 2,4 miljoonaa osinkoina.

- KH Koneiden liikevaihto kasvoi huoamttavasti, ja Ruotsiin laajentuminen näyttää toimivan erinomaisesti. Myös lumisempi talvi lisäsi kaluston myyntiä, niin kuin täällä foorumilla talvella mietiskeltiinkin. Käyttökate parani hieman.

- Logistikaksen liikevaihto laski merkittävästi viime vuodesta, kun merkittävä asiakassuhde päättyi. Koronavirus ja konttipula aiheuttivat jonkin verran ongelmia. Käyttökate hieman pienempi.

- NRG:n liikevaihto kasvoi selvästi yksittäisten kertamyyntien vuoksi. Ilman tätä erää liikevaihto laski ja käyttökate pieneni huomattavasti. Tilauskantakin jäänyt tavoitteista, mutta tuotannon uudelleenjärjestelyn odotetaan helpottavan tilannetta ja auttavan liiketoiminnan kehittämistä.

17 tykkäystä

Hyvä alkuvuosi. Sievillä on hyvä positio yrityskauppamarkkinassa isompien pääomasijoittajien alapuolella ja yrittäjähenkisenä ”kanssasijoittajna”.

Historian valossa Sievin tavoite 13% tuotosta omalle pääomalle on ihan uskottava ja nyt kun muun pörssin tulostuotto painuu 5-6%:iin niin Sievin osake antaa hyvän tuoton vaikka kurssi nousisi tästä vielä +50% yli kahteen euroon.

10 tykkäystä

Kyllä Sievi jaksaa jatkuvasti yllättää! Allekirjoittanutta ei jotenkin ole osannut edes pelottaa, vaikka position koko on paisunut jo Medifilmin mittakaavassa isoon kokoluokkaan. Ehkä jotenkin on paljon levollisempi olo, kun tietää, että firma on systemaattisesti tehnyt ihan reilusti yli 13% ROE:a (joka on myös selvästi enemmän kuin mitä itse ennustan voivani tehdä Medifilmissä minään tulevana vuonna), ja johdon eksekuutio on todella vakuuttavaa!

Vähän tosin kyllä nää välirapsat (Q1 ja Q3) on hankalia, kun ei kohdeyhtiöiden tarkempia lukuja julkaista, ja ollaan sanamuotojen varassa.

Indoorista muuten poiminta rapsasta: “Uusi toiminnanohjausjärjestelmä ja sen toimittaja on valittu, ja yhtiön suunnitelman mukaan järjestelmä otetaan käyttöön vaiheittain vuoden 2022 aikana” Jos uusi ERP otetaan käyttöön 2022, niin vois kyllä olettaa, että myös IPO 2022 ei olis kaukaa haettu veikkaus, @Olli_Vilppo voisit siten kommentoida tätä kun vaan kerkeät! ![]()

28 tykkäystä

Tässä meidän aamarikommentti katsauksesta Sievi Capitalin Q1: Indoorin vahva kehitys jatkui | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Siirryn nyt Terveystaloon niin ehdin vasta myöhemmin katsomaan mitä täällä on kyselty ja Päivin haastattelu on iltapäivällä tulossa.

34 tykkäystä

23 tykkäystä

Aamarikommentti: Sievi Capital: Antaa pääoman jatkaa kumuloitumistaan | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

18 tykkäystä

Tänään on Sievillä osingon (0,04€) irtoamispäivä. Aamu alkoi 0,06€ laskulla. Eikös osinkoon ole oikeutettu se, joka omistaa osakkeen irtoamispäivän päättyessä? Vai miten se meni?

EDIT: kiitos _Vekalle vastauksesta (alla).

EDIT2: tämän kanssa kun on aina sekaannusta, niin pitänee opetella muistisääntö: osingon irtoamispäivän uusi nimi on onnistuneesti irronneen osingon muistopäivä.

5 tykkäystä

Eilen eli yhtiökokouspäivänä piti omistaa, jotta on oikeutettu tänään irtoavaan osinkoon.

15 tykkäystä

Indoor Group Holdingin konsernitilinpäätös vuodelta 2020 olikin nyt toimitettu PRH:lle. Kassassa 24,1 MEUR ja yhtiökokous valtuuttanut hallituksen jakamaan osinkoa enintään 15 MEUR, josta 4,7 MEUR taidettiinkin jo jakaa Q1 2021.

Taitaa Sievi Capital mukavasti rahoittaa uusien sijoitusten hankintoja Indoorilta saatavilla osingoilla.

17 tykkäystä

Se on juuri näin kun sijoitushetkellä kohteeseen paketoidut nettovelat on jo käytännössä maksettu niin omistajat voi jatkossa nostaa sieltä verovapaita osinkoja vapaan kassavirran tahtiin.

17 tykkäystä

Luulen, että Hanhikoski myi omistuksensa pois, aiheutti kurssiin painetta.

7 tykkäystä

onkos hänellä paljonkin osakkeita vielä, vai onko myynnit tehty jo?

2 tykkäystä