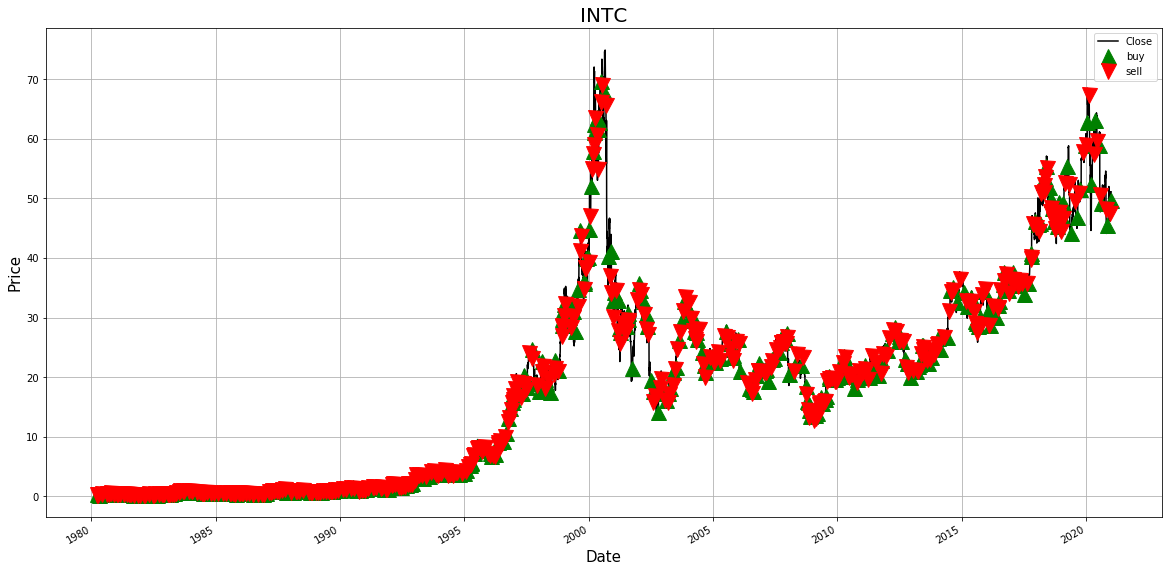

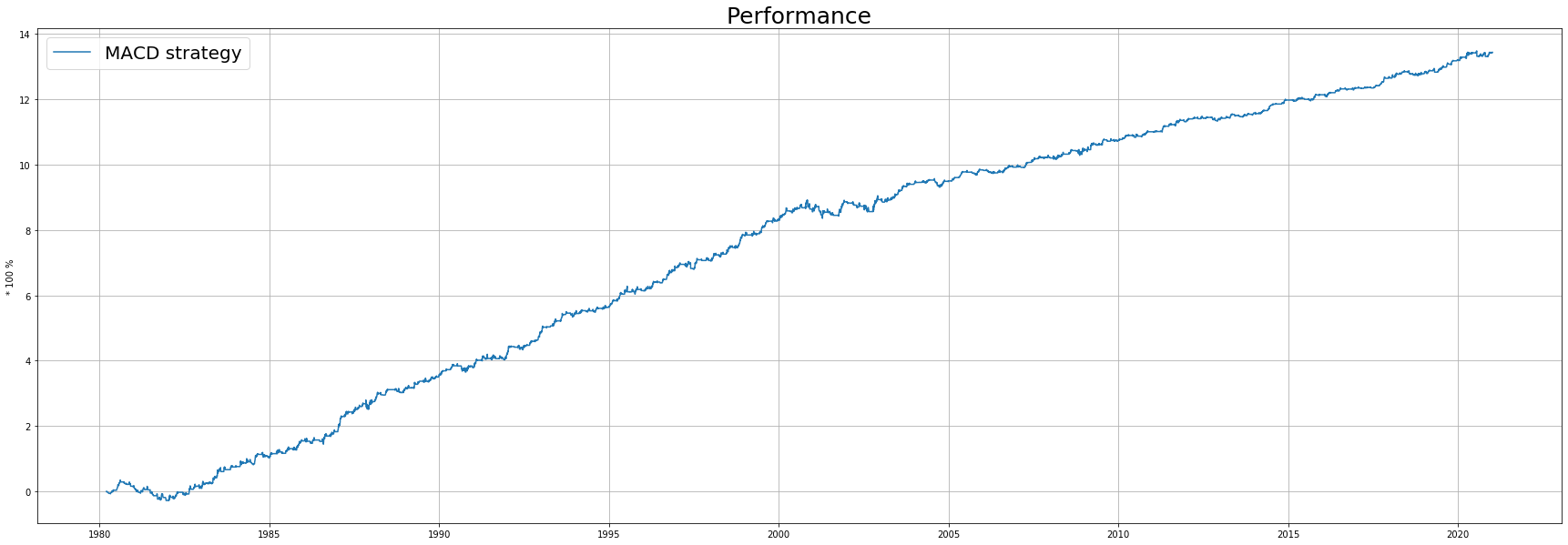

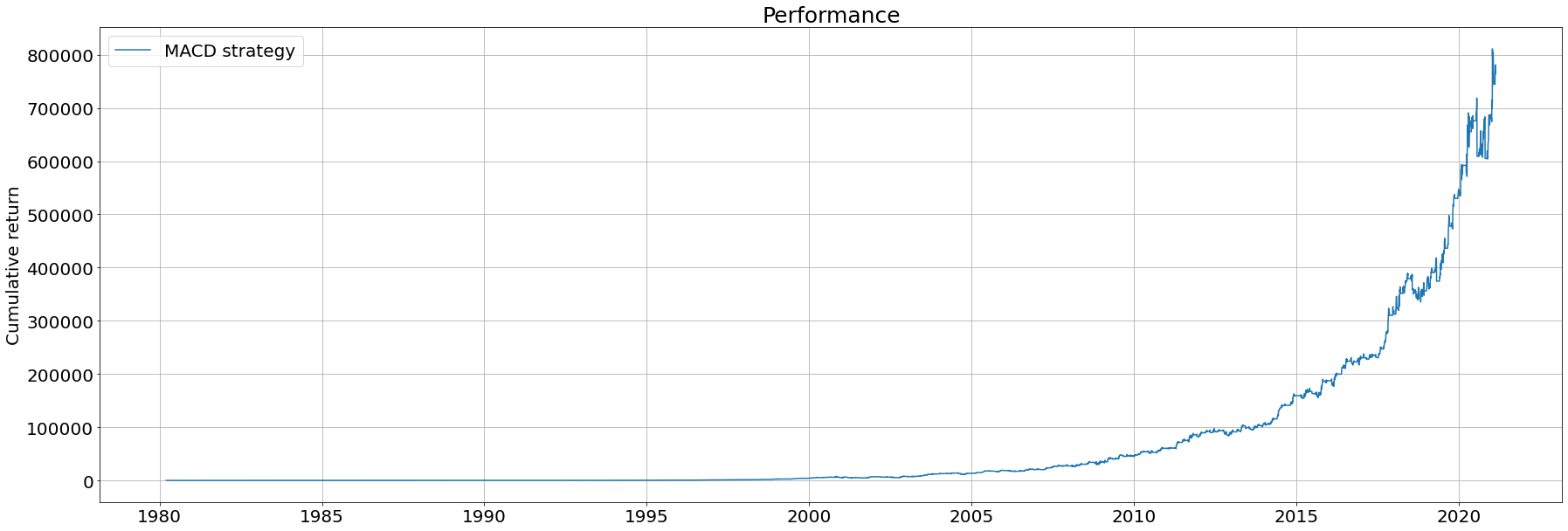

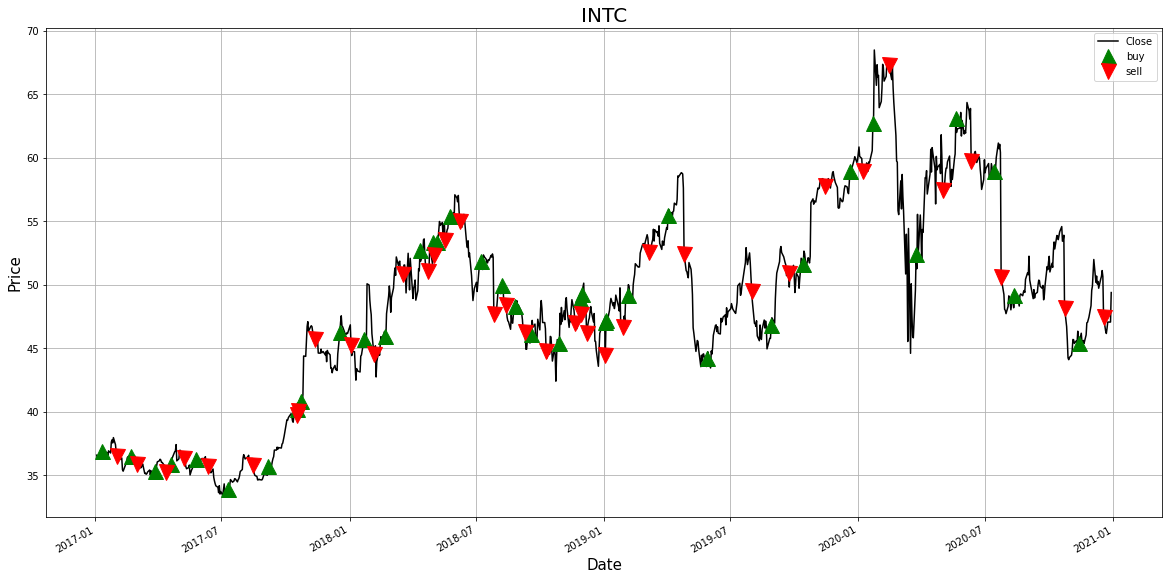

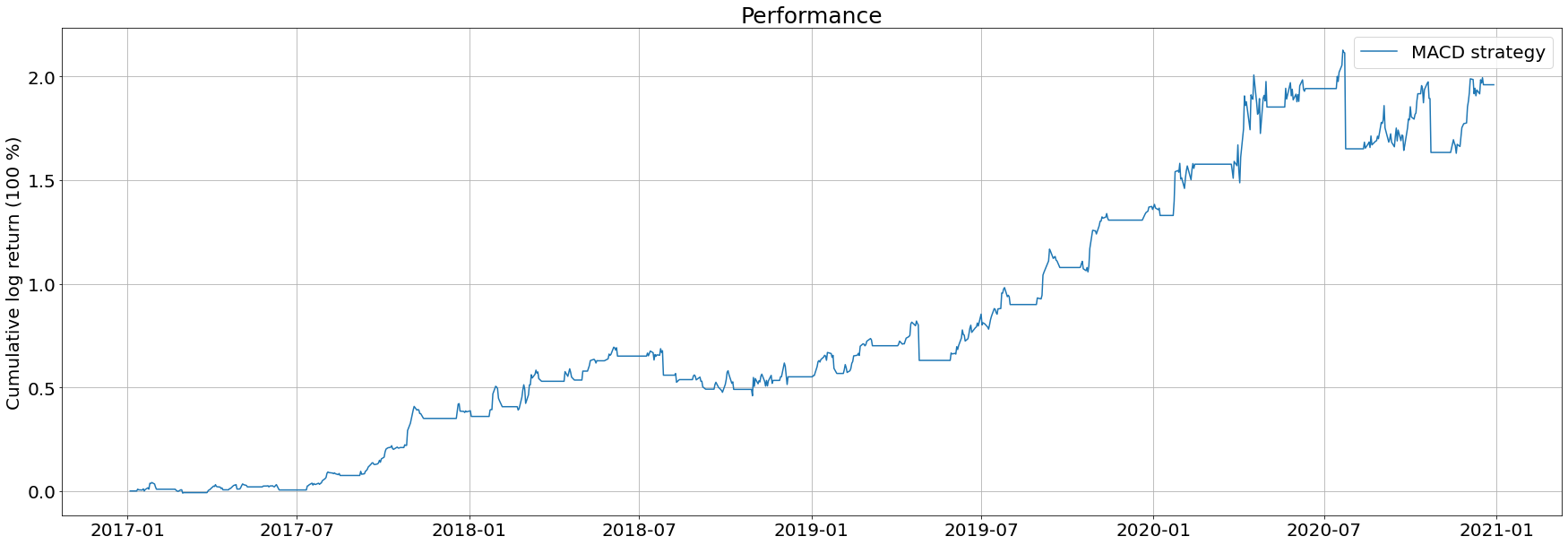

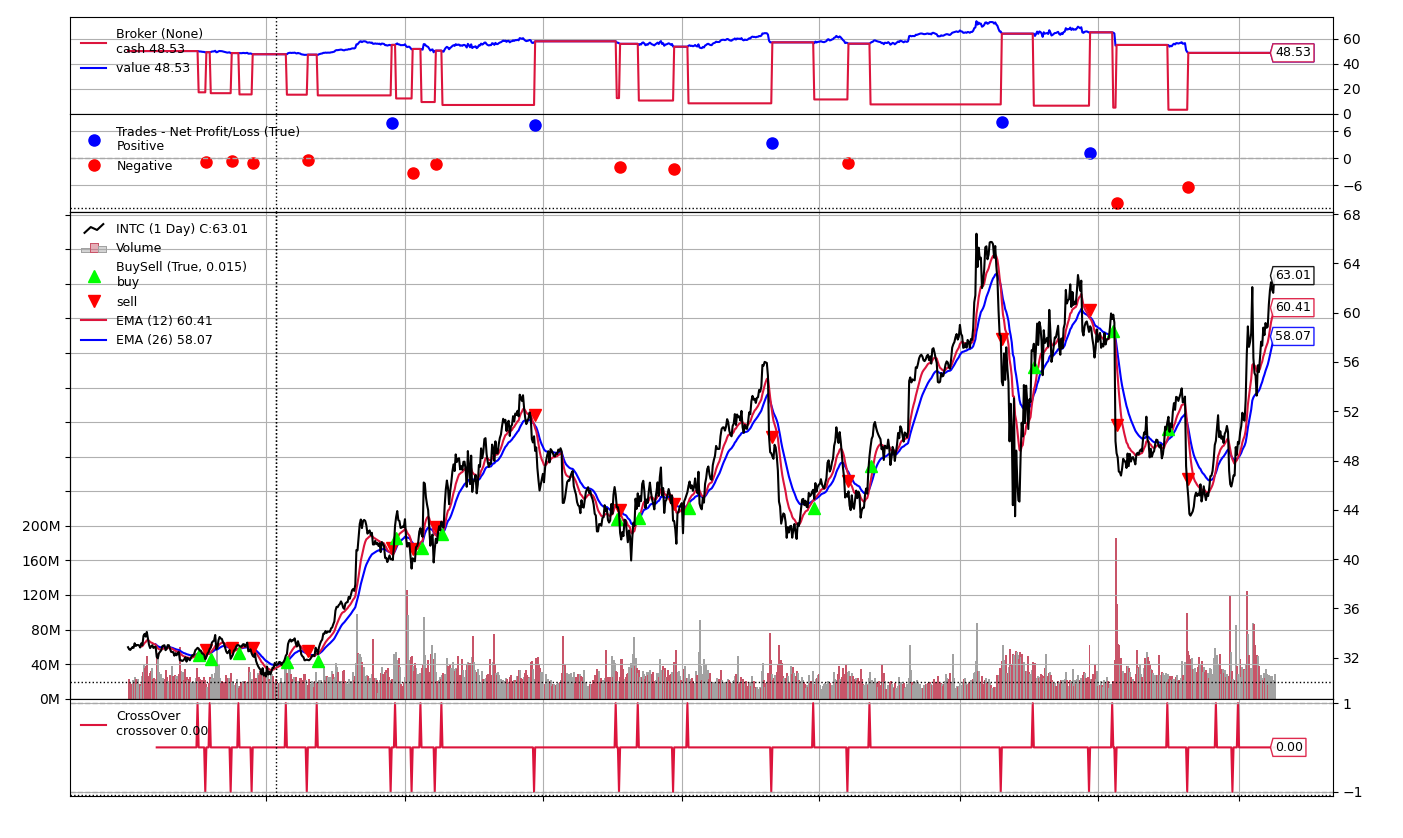

Aavistuksen verran ehkä kyseenalaistan ketjussa esitetyt treidibotit siinä mielessä, että voidaanko olla varmoja ettei koulutuksella ole bottia superfitattu vastaamaan oikein dataan. En voi sanoa tietäväni tekoälystä hirveästi enempää kuin parin viihteellisn Youtube-videon verran, mutta yleensä teköälyä ei saa opettaa sillä datalla millä sen toimintaa testataan. Ja esimerkiksi Nokian osakkeelle tehtyyn lineaarinen regressio on tottakai helppo tehdä jälkikäteen. Seuraako osake kuitenkaan tulevaisuudessa tuota samaa trendiä?

Oli kyllä mielenkiintoisiakin havaintoja. Esimerkiksi hinnat kausiluonteisuus. Noita voisi hyvin käyttää treidaukssa.

Rajapinnasta: Olen katellut, että ihan nätit rajapinnat Nordnetissä on kuitenkin käyttöliittymän takana vaikkei niille ole virallista dokukentaatiota. Ei olisi hirveän vaikeaa rakentaa niiden päälle jotain. Varmaan kyllä rikkoo Nordnetin käyttöehtoja muttei se nyt ole niin justiinsa.

Joskus oon fiilistellyt jos tekis Nordnettiin terminaalikäyttöliittymän niin voisi nopeasti tehdä parit treidit ja katsastaa salkun staattuksen komentoriviltä ![]() . Ei sillä kuitenkaan, että tekstipohjainen käyttöliittymä toimisi kovin hyvin oikeasti osakkeille missä grafiikka on aika keskeisessä osassa. Voisi kutenkin saada vähän retro-meininkiä - treidausta tyylillä.

. Ei sillä kuitenkaan, että tekstipohjainen käyttöliittymä toimisi kovin hyvin oikeasti osakkeille missä grafiikka on aika keskeisessä osassa. Voisi kutenkin saada vähän retro-meininkiä - treidausta tyylillä.

Jotain pieniä juttuja voisi myös automatisoida. Esimerkiksi tänään otin paljon paritreidejä indeksiä vastaan (osake long, index short) niin olisin voinut hyvin laittaa botin ottamaan shorttia salkkuun sen verran, että netto-osakepaino pysyy raja-arvon alapuolella.

Toinen automatisaation paikka olisi stop loss sertifikaateille ja muille viputuotteilla.