Tuoteen omat korkokulut näkyy suoraan tuotteen hinnassa, joten niitä on vaikea analysoida. Muuten peruskorko pitäisi olla tuotteissa sama. Normaali kaupankäyntikorko, kun ostat uutta ennen edellisen myynnin selvityspäivää, on kaikissa tuotteissa sama, on kyse osakkeista tai minifuutureista tai serteistä.

Lisäksi voi tulla korkokuluja valuuttatilien kanssa, jos vahingossa ostaa SEK-tuotteita enemmän kuin SEK-tilillä on saldoa, esimerkiksi.

Itse tuotteista sitten sertifikaatit on tuottoisampia yli päivän holdissa, jos kohdeosake liikkuu samaan suuntaan. Minifutuurit on tuottoisampia, jos kohdeosake heiluu edestakaisin. Osakkeilla keskimäärin sertifikaatit ovat hieman parempia 5 päivän ajalla, eli osakkeiden hinnan muutoksissa on keskimäärien hieman useammin joku trendi, kuin että se sahaisi ylös-alas.

Spreadeista tuotteiden välillä näppituntuma on, että saman kohdeosakkeen kyseessä ollen joku päivä sertit on edullisempia, joku toinen päivä taas minifutut. Ja tämä voi myös olla niin, että jonkun kohdeosakkeen kohdalla tilanne on päinvastainen kuin toisen kohdeosakkeen tilanne.

Ostettaessa voit valita tuotteen edullisen spreadin mukaan, mutta myydessäsi sinulla on se lappu itselläsi ja sen spread-kustannus on se, minkä Nordnet/Nordea sulle tarjoaa.

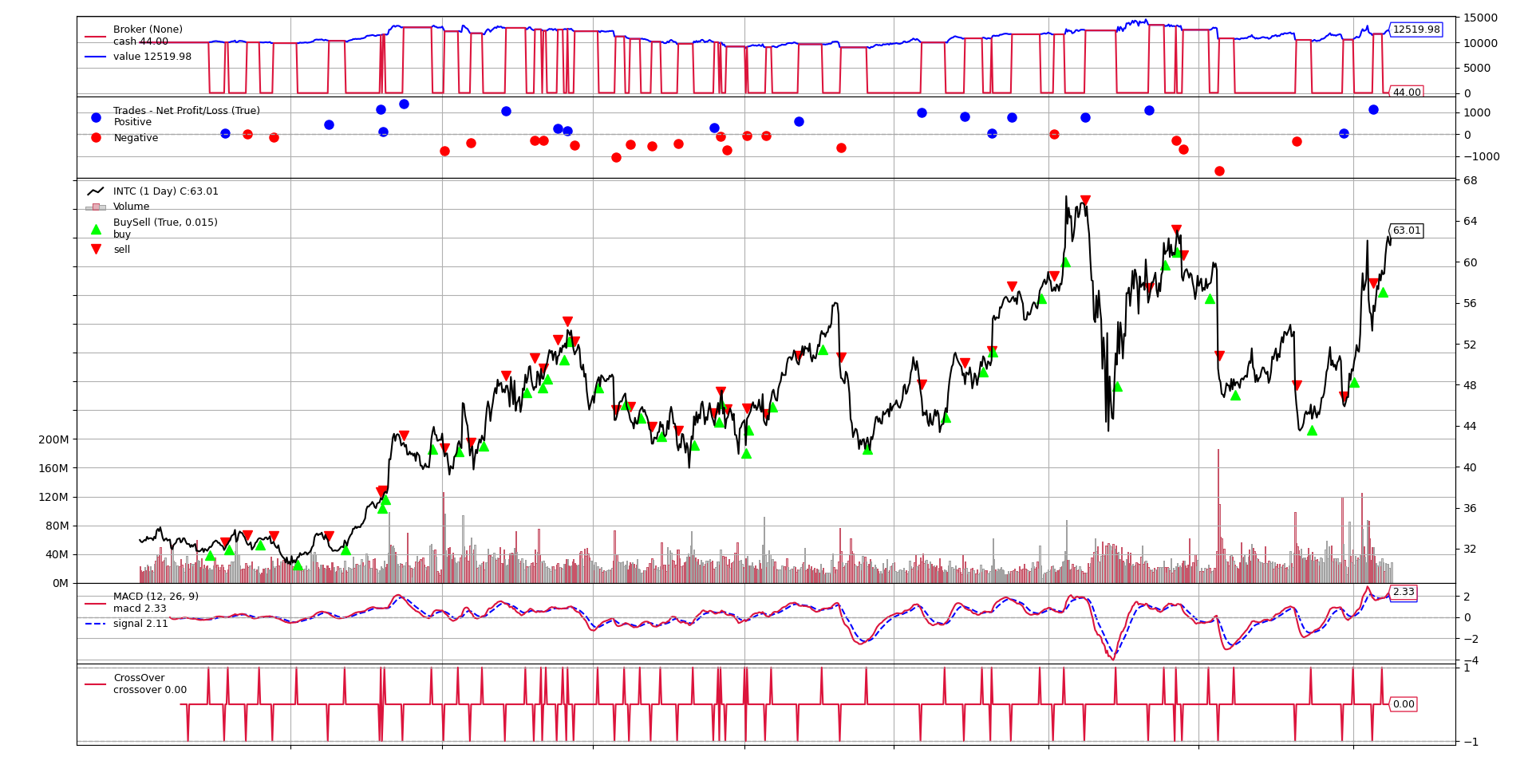

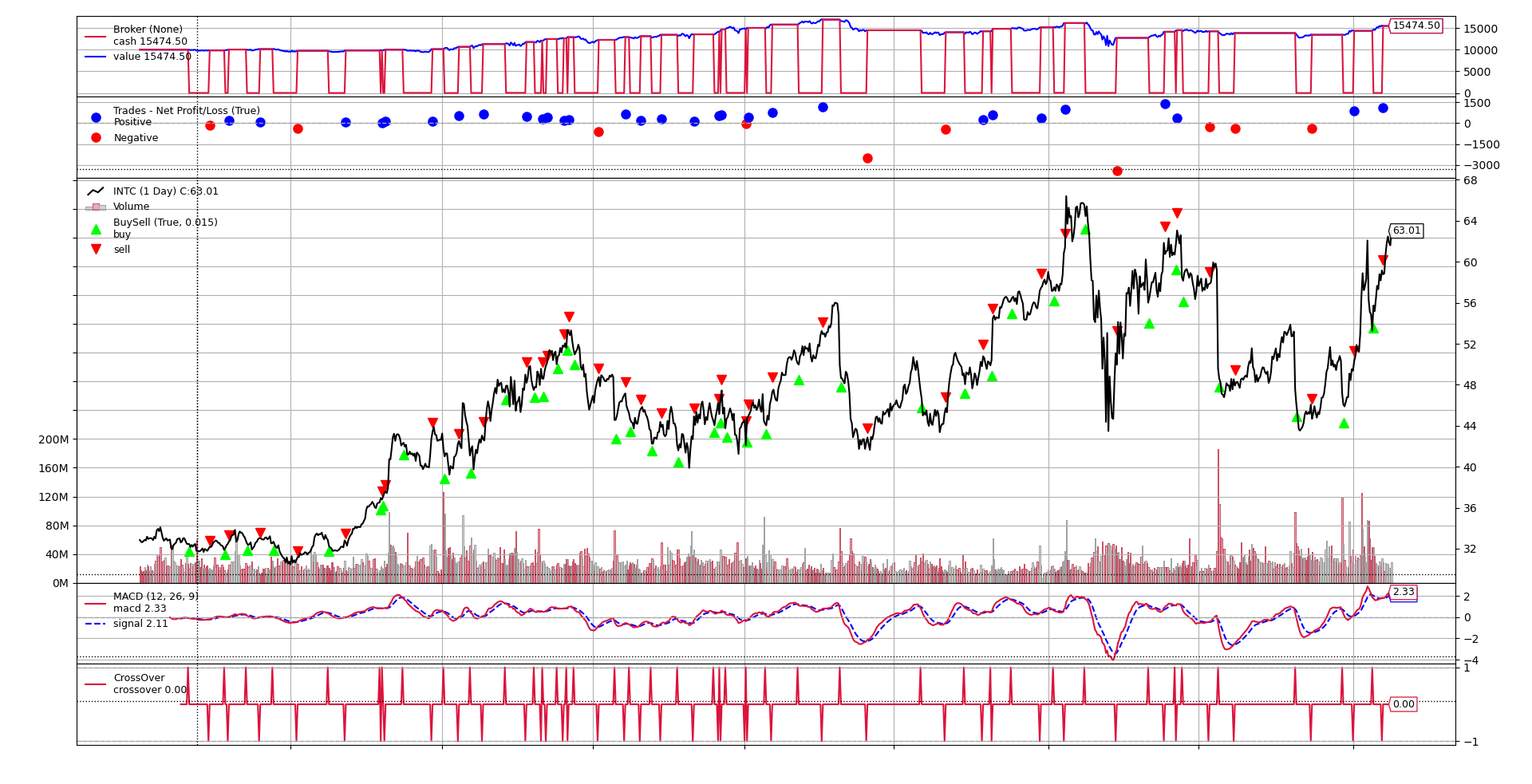

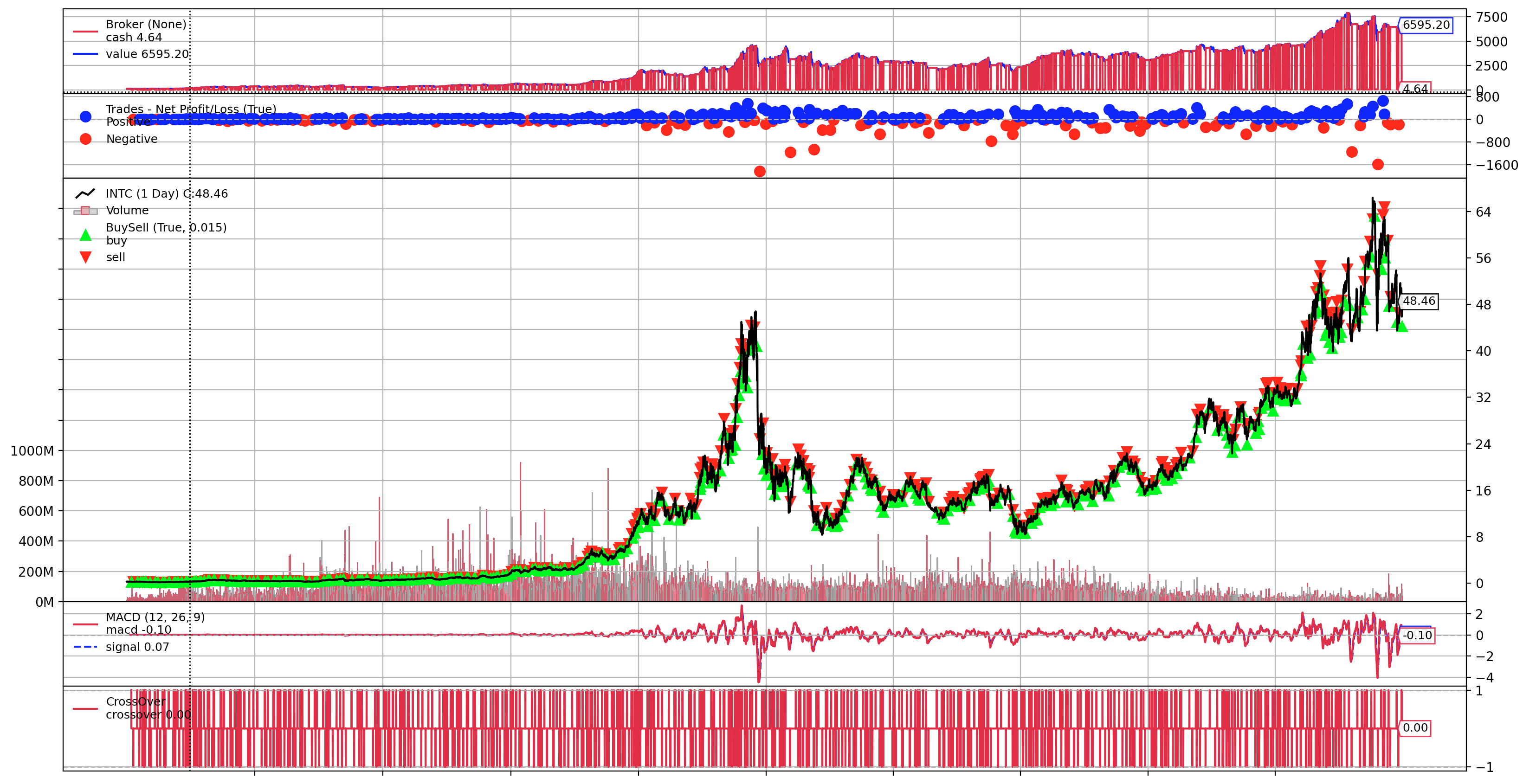

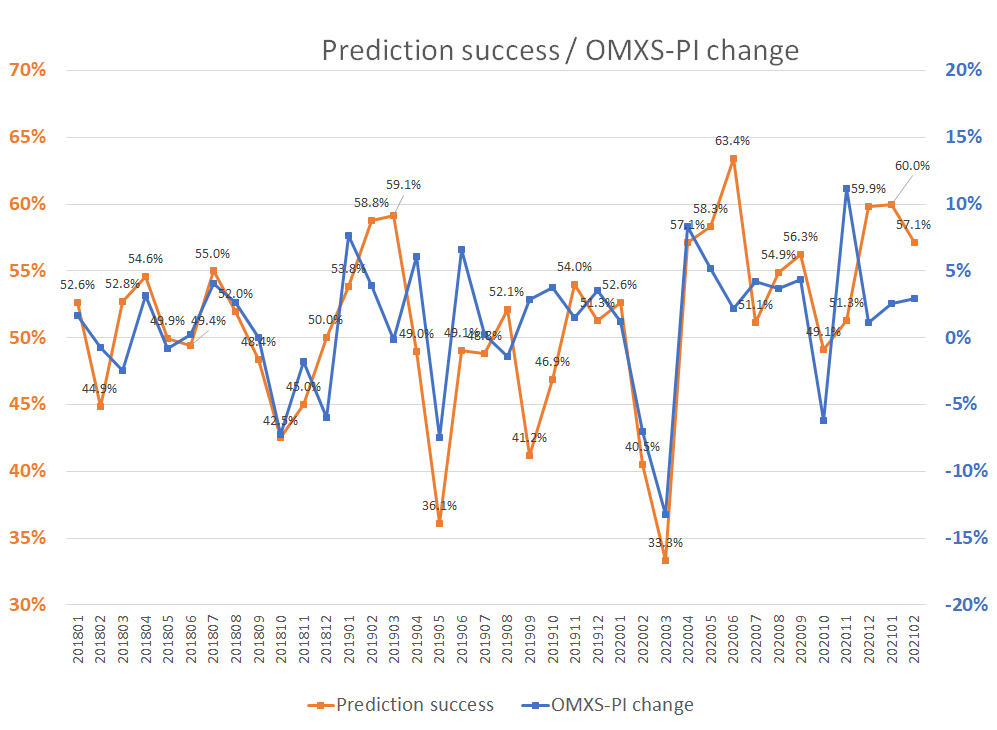

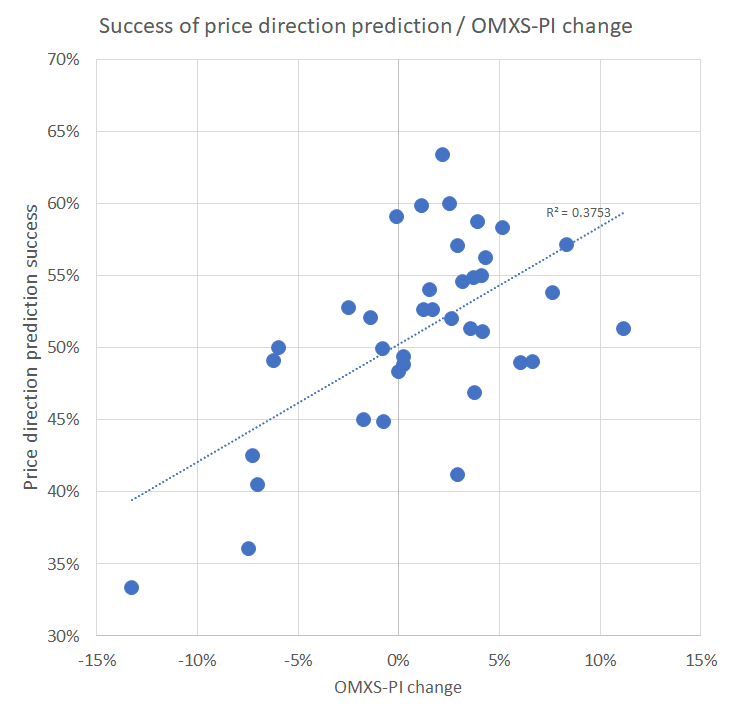

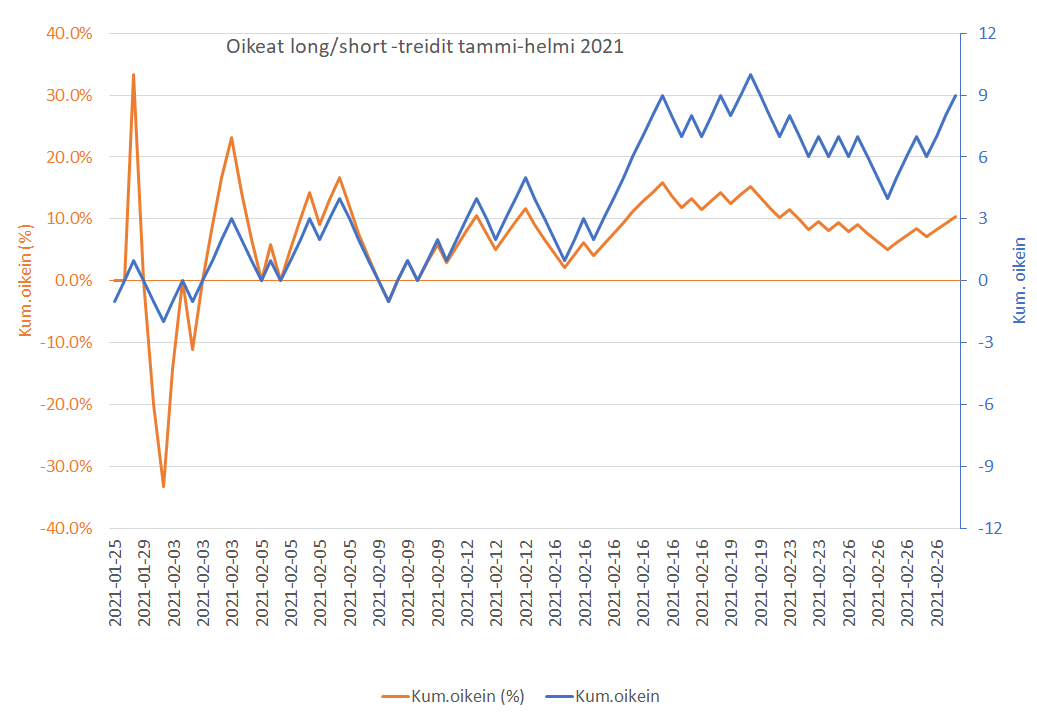

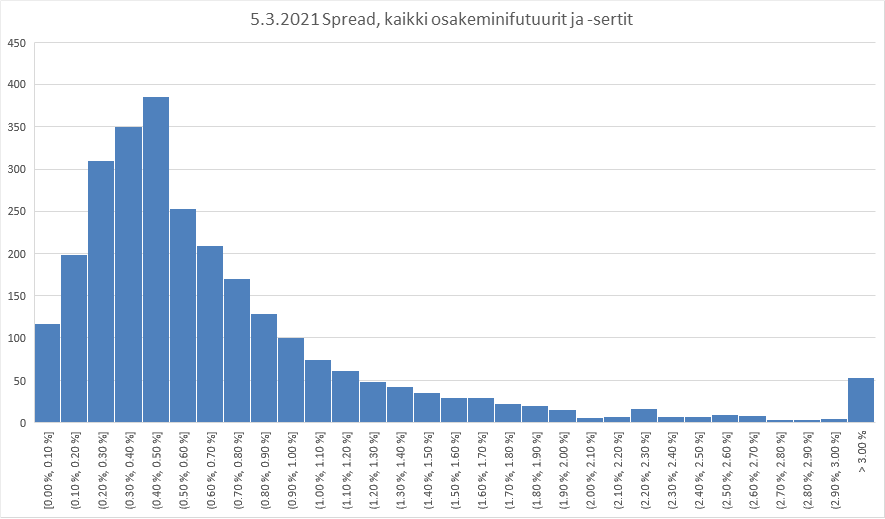

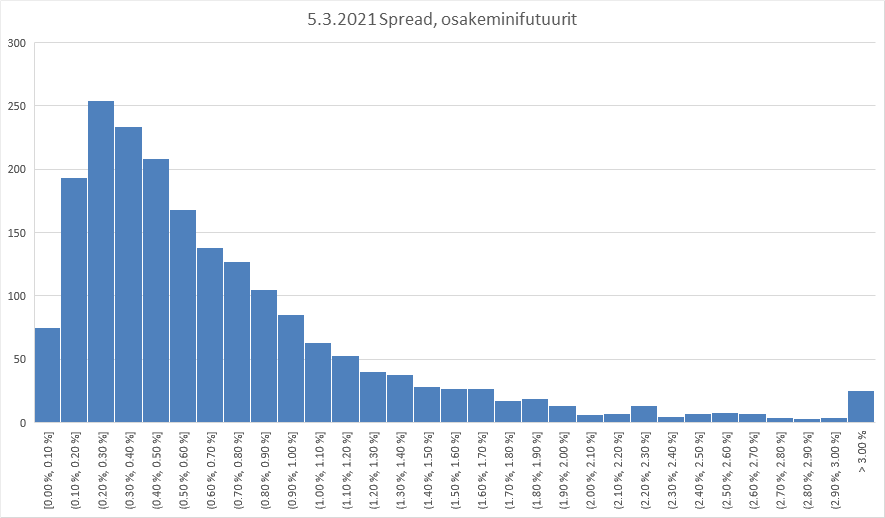

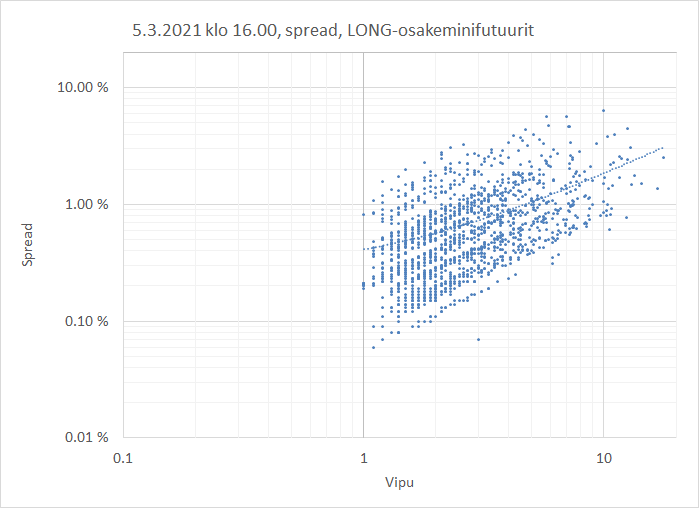

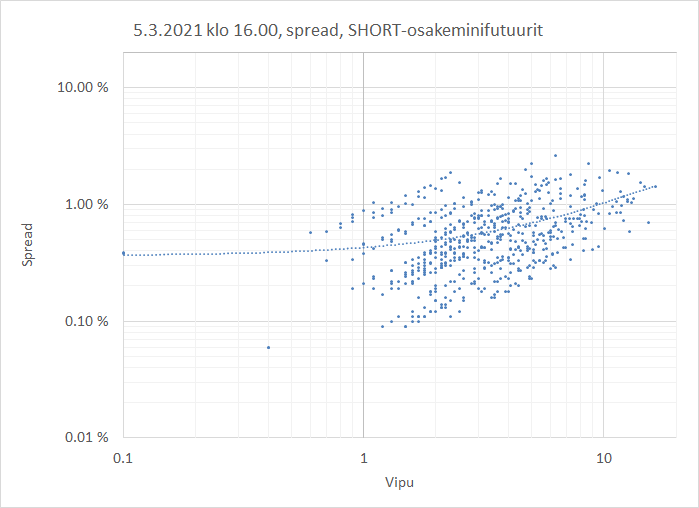

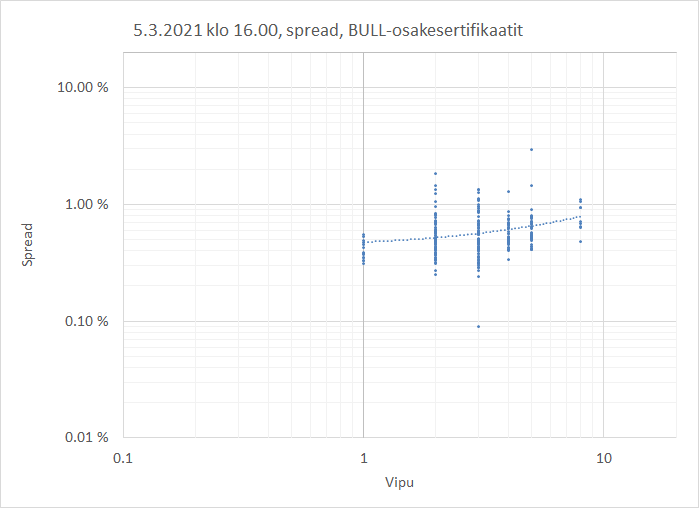

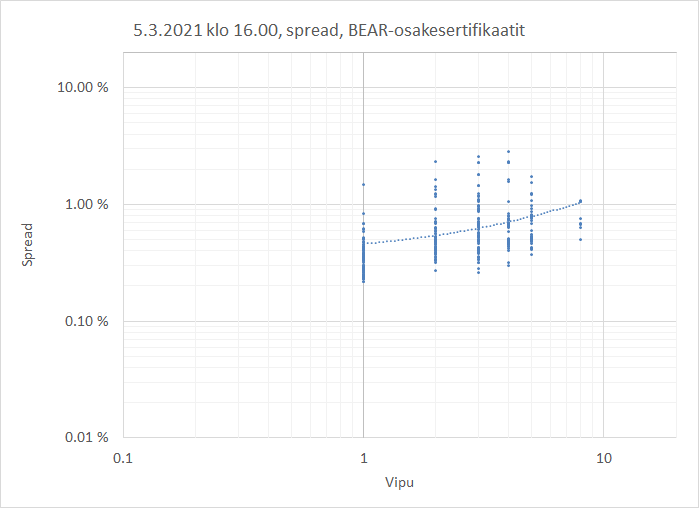

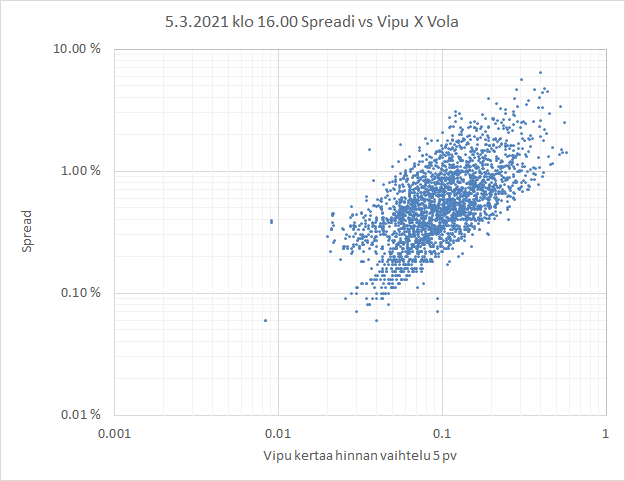

Analysoinpa hieman perjantain 5.3.2021 klo 16.00 (noin) tilannetta käppyröin.

Mutta nämähän ei nyt oikeastaan kerro vielä mitään, koska luonnollisesti mitä suurempi vipu, sitä suurempi spread. Katsotaas.

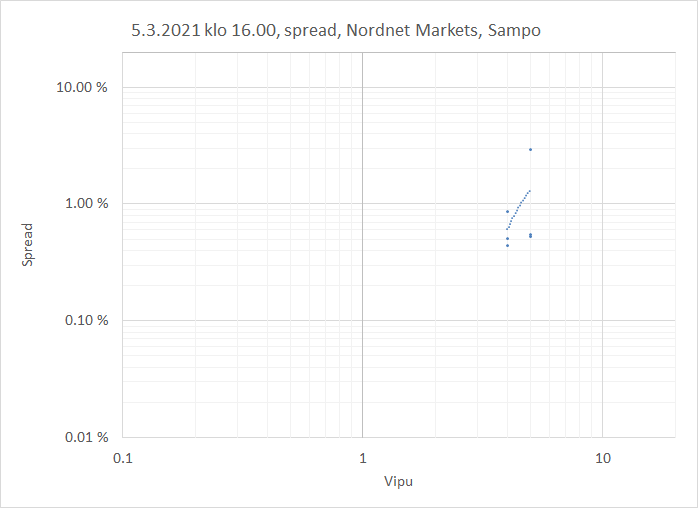

Mutta sitten kaupankäyntiin vaikuttaa tietysti se, miten volatiili kohdeosakkeen hinta on. Eli, jos kohdeosake on joku Sampo, jonka hinta liikkuu hyvin vähän, ei siitä ole odotettavissa merkittävää tuottoa isolla vivullakaan. Näin ollen spreadin pitäisi olla todella alhainen, jotta kannattaa kauppaa käydä. En ole Sampoa paljon treidaillut.

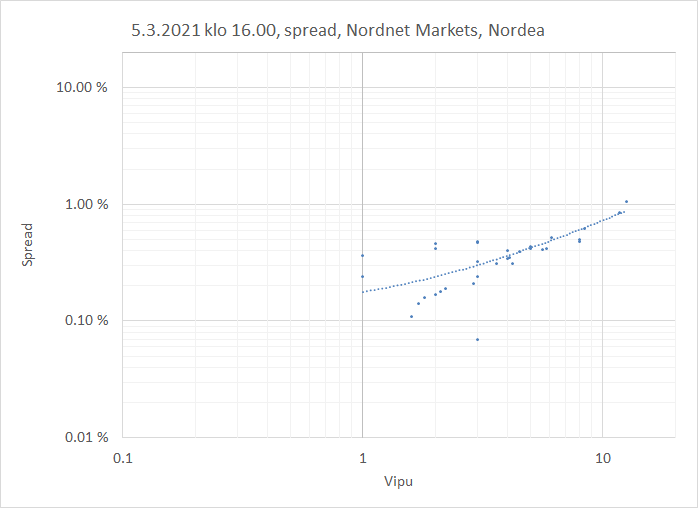

Nordean hinta ei ole niin vakaa, mutta silti jostain syystä sille on jopa pienempiä spreadeja tarjolla. Tätä treidaan.

Tässä excelissä on kohdeosakkeiden hintojen vaihteluiden keskiarvoja 5 päivän jaksoissa aikavälillä 1.1.2018-5.3.2021.

kohdeosakkeiden hintojen vaihteluita 5.3.2021.xlsx (14,5 Kt)

Tämä hinnan vaihtelu, mitä käytän, mittaa periaatteessa volatiliteettia, mutta lasken sen eri tavalla siis.

Potentiaalinen tuotto-odotus on vipu kertaa hinnan muutos, ja kustannus on spread.

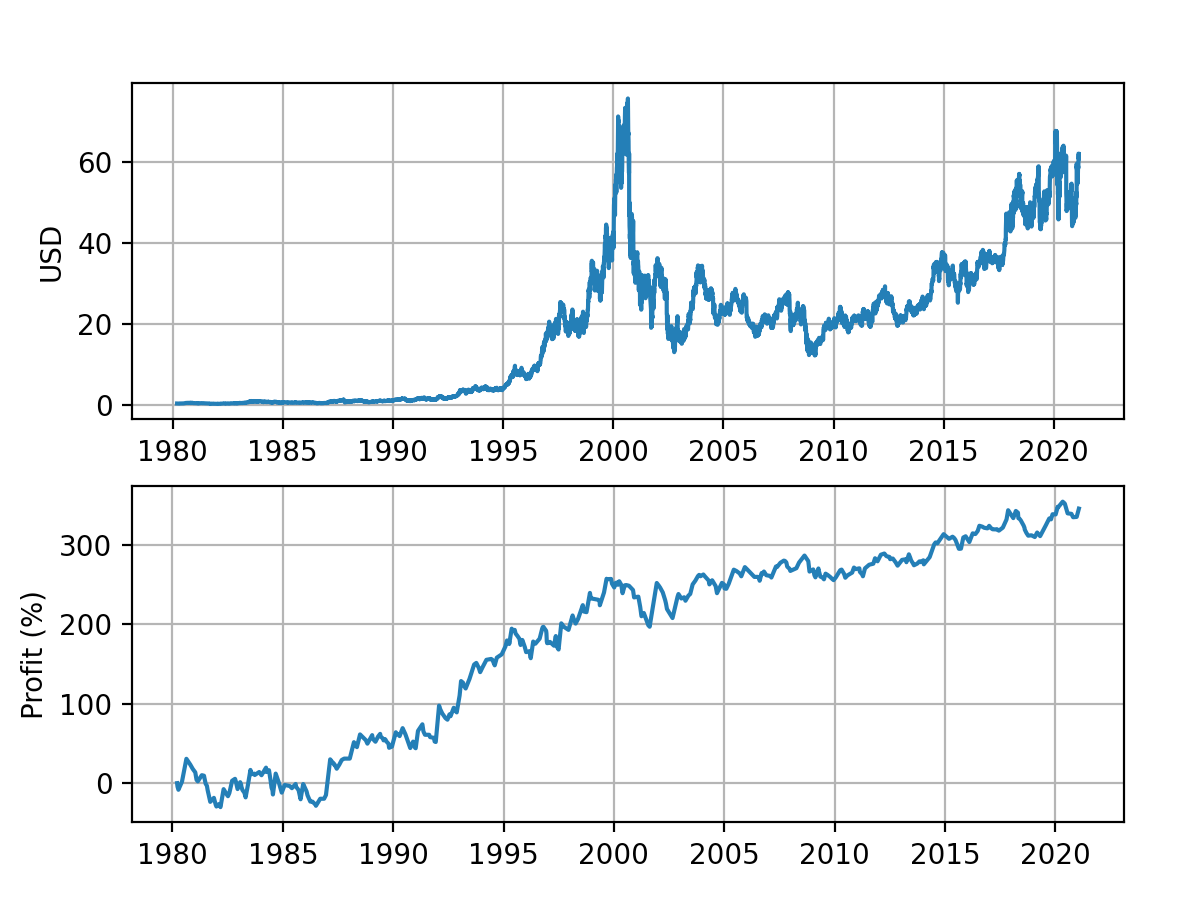

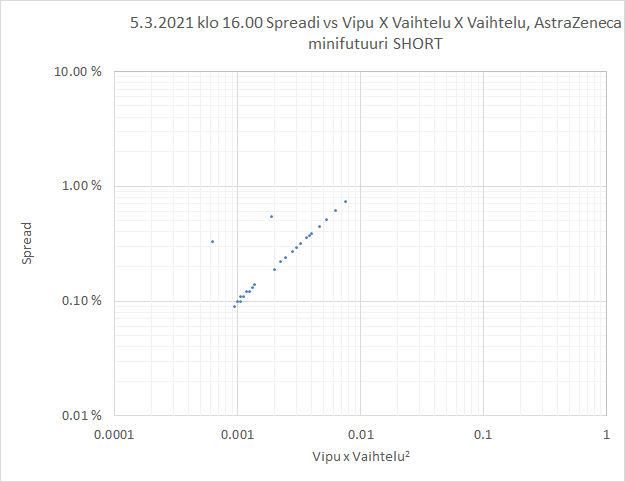

Esimerkkinä AstraZeneca:

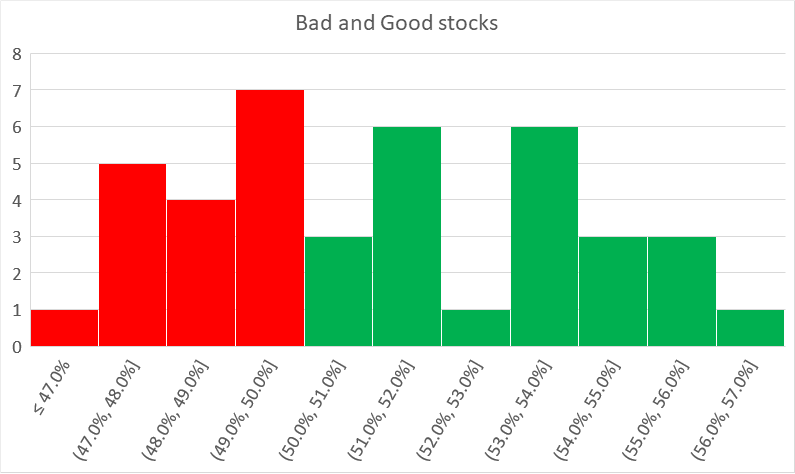

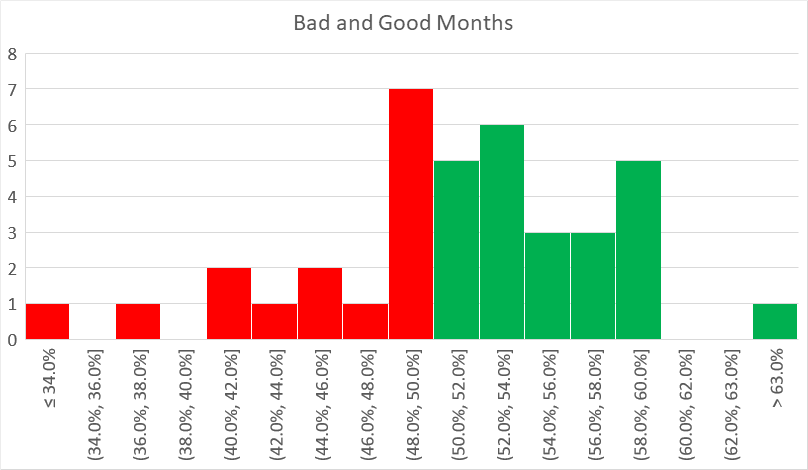

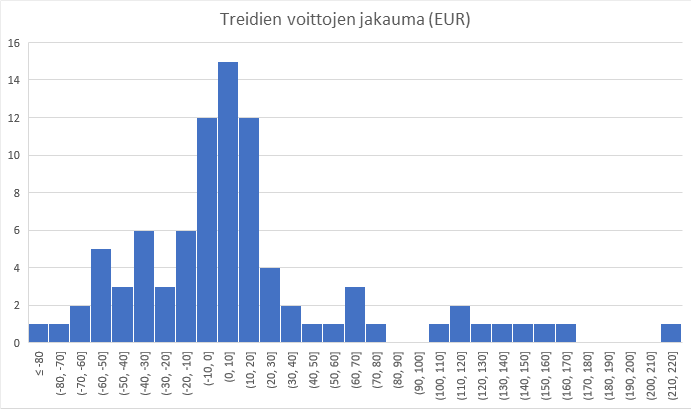

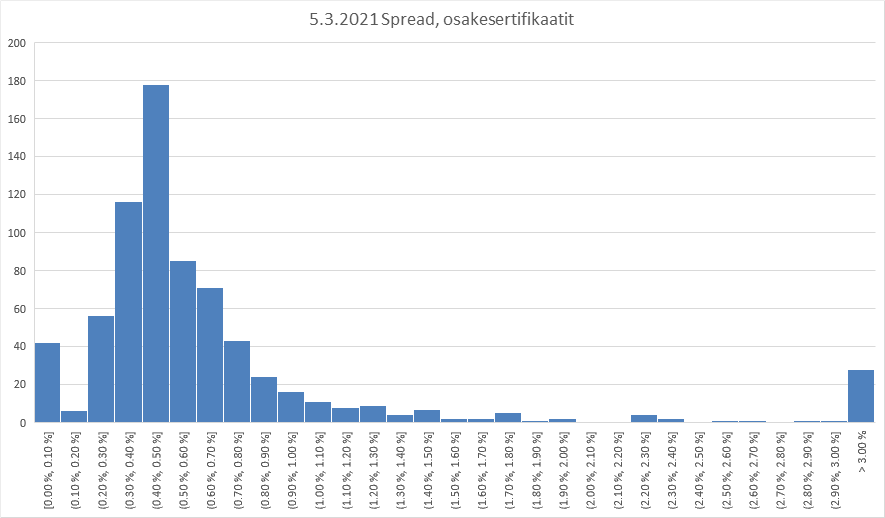

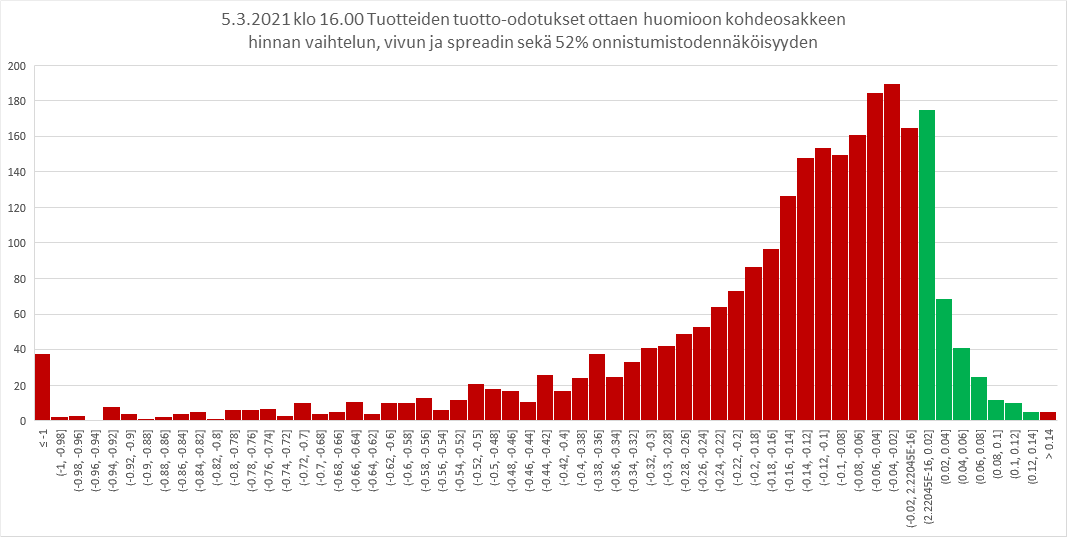

Lopuksi vielä histogrammi kaikista minifutuuri- ja sertifikaattituotteista, kohde-etuutena osake. Vihreää tuotetta treidaamalla, jos arvaat/tiedät vähintään 52% todennäköisyydellä oikean kohdeosakkeen hinnan suunnan (5 päivän holdi), teet keskimäärin voittoa.

(pahoittelut idolini Bill Gatesin puolesta surkeasta MS Excel-tuotteesta. Histogrammin 0-kohdassa laskennan tarkkuus prakaa, ja kaikkein oikeanpuolimmaista pylvästä ei pysty värittämään vihreäksi.)

@jops, tervetuloa foorumille, toivottavasti osasin vastata edes sinne päin. Edit: Unlimited turboja on sen verran vähän osakkeissa, että en ole niitä käyttänyt.

@VainFiilis Jos vain saan aikaiseksi, kerään ensi viikolla vähän intraday-spread-dataa osakejohdannaisista.

@hillopurkki ei ole tiedossani, että kuluttaja-asiakkaille olisi apeja tarjolla Suomessa. Kryptoja voi treidata ja sitten jenkeistä löytyy, mm. Alphavantage. IB:llä on api. Itse pitää kikkailla api-kutsujen tai Puppeteerin kanssa, jos haluaa kokeilla. Mä teen niin, että algo avaa tuloksena linkin Nordnetin sivulle oikeaan tuotteeseen, jossa voin sitten kaupan tehdä. Tuossa kaupankäynnissä on kuitenkin vielä sitten omat konstinsa ohjelmoitavaksi, koska joskus hinta karkaa eikä kauppa mene läpi, joskus spread onkin yhtäkkiä laajentunut tai laidat kadonneet kokonaan. Ja sitten vielä valuuttatilien hallinta.

Edit. AstraZeneca-esimerkkiin oli pujahtanut väärä graafi. Samalla korjasin siihen liittyvää tekstiä.

Edit2. En näköjään pysty keskiyön jälkeen ajattelemaan järkevästi tuon AstraZenecan graafin kanssa. Enhän mä voi jälkikäteen muuttaa hinnanvaihtelun keskiarvoa volatiliteetiksi vain neliöimällä lopputulosta  Vaihdan tuon graafin järkeväksi kunhan pääsen taas sille koneelle, jolla nuo datat on.

Vaihdan tuon graafin järkeväksi kunhan pääsen taas sille koneelle, jolla nuo datat on.