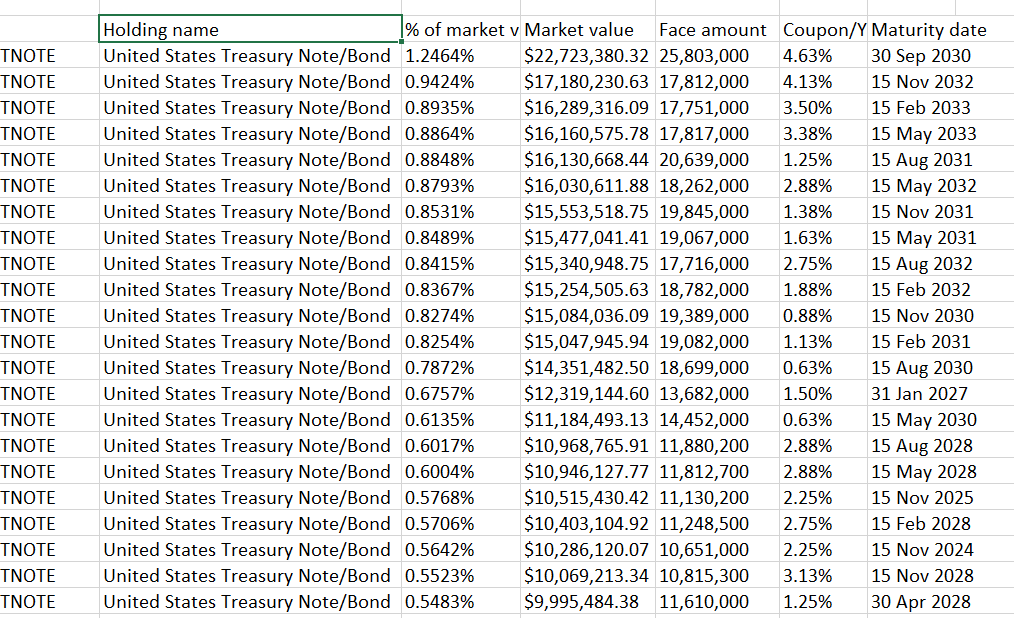

Ei ole hyvää linkkiä sellaisesta, mutta tässä näkyy esimerkkinä Vanguard USD Treasury Bond UCITS ETF omistuksista listausta, josta näkee osuuden alkuperäisestä arvosta. Mutta tuosta näkee markkinahinnan ja kupongin ostohinnan (Face amount), kuponki koron ja maturiteetin eli milloin laina maksetaan takaisin.

Jos nyt katsoo esimerkkinä 3 alinta riviä niin siinä paperi, josta saa 2,25% koron nyt 15 marraskuuta ja uudestaa 2,25% 2024 marraskuun 15 päivä jolloin velka erääntyy ja maksetaan face amount, joka on 3,55 % suurempi kuin markkina hinta. Ts. paperista saa 2,25%+2,25%+3,55%=7,05% koron vuosi ja 15 päivää. Korosta melkein puolet voi sijoittaa uudelleen jo 12 päivän päästä. Tuotto on mielestäni järkevällä tasolla ja mielestäni kuponki korko 2,25% ei syö tuotto-odotusta.

ETF sitten toimii niin, että Market valuet papereille yhteenlaskettuna muodostuu Net Asset Value (NAV). NAV pitää sitten olla kohtuullisen lähellä ETF hintaa muuten hallinoijan kannattaa joko ostaa lisää velkapaereita markkinoilta tai myydä olemassa olevia ja tehdä ns. helppoa rahaa.

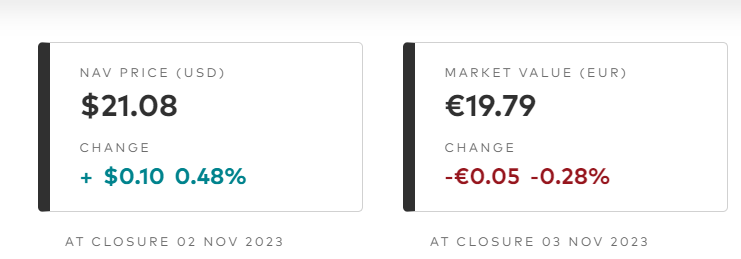

Tässä nyt sikäli vähän hankalampi esimerkki, kun arvopaperit dollareissa, mutta pörssikurssi euroissa.

Mä ymmärrän tuon taulukon niin, että esimerkiksi tuossa mainitsemassasi kolmanneksi alimmassa rivissä tuotto muodostuu: market valuen ja face amountin erotuksesta (noin 3,55 %) sekä korosta, eli 2,25 % p.a. Toisin sanoen jos nyt ostaisi tuota bondia, saisi 15.11.2024 arvonnousun noin 3,55 % ja korkoa reilulta vuodelta eli noin 2,30 % = noin 5,85 %?

Tuo “% of market v****” viittaisi vain kyseisen bondin painoarvoon tuossa ETF:ssä?

Vai olenko ymmärtänyt jotenkin väärin?

EDIT. Lisätään vielä, että korkotuotto toimii eri tavalla kuin esimerkiksi osingonmaksu. Eli bondin omistaja saa korkotuottoa vain jokaiselta omistamaltaan päivältä, riippumatta siitä milloin varsinainen koronmaksu tapahtuu. Jos siis nyt ostaisin mainittua bondia, joka maksaa 2,25 % koron parin viikon päästä, saisin toki sen kokonaan, mutta maksaisin myyjälle ostohinnan lisäksi edellisen koronmaksun jälkeiseltä ajalta korkoa vastaavan jälkimarkkinahyvityksen (eli lähes 2,25 % ekstraa). Näin myyjä saa vajaan vuoden pitoaikaa vastaavan koron=tuoton jälkimarkkinahyvityksen muodossa ja ostaja saa sitten parin viikon päästä kuponkikoron koko vuoden osalta.

Olet oikeassa tuon market valuen kanssa. Itse ihmettelin sarakeen lukuja ja “oikeellisuutta” enkä laskenut. Mitä itse olen Suomen valtion obligaatioita katsellut niin yleensä korko on maksettu kerran vuodessa. Epäilen noissa Treasuryissa toimittavan samoin, mutta se on varmasti määritetty lapuissa ja voi olla, että sitä maksetaan päivittäin. Mikäli lappua oltaisiin myymässä se joka tapauksessa huomioitaisiin tapahtuisi miten vain. Laskelmasi on varmasti oikein, vanhoista papereista saa yleensä hivenen parempaa tuottoa kuin uusista ja tuotto kohdistuu sitten myöhempään maturiteettiin, kun velka maksetaan lopussa poissa. Jos lappu ostettaisiin nyt niin korko on oikeasti hiukan korkeampi, koska tuo 2,25% korko ostetaan hiukan halvemmalla. Anyway, markkina hinnoittelee tilanteen niin, että lapuista saadaan järkevää tuottoa.

Joukkolainan liikkeellelaskija ei tietenkään maksa korkoa joka päivä, vaan esimerkiksi tässä tapauksessa USA maksaa koron kerran vuodessa sille, joka omistaa bondin koronmaksupäivänä. Sijoittajalle korkotuotto lasketaan kuitenkin jokaiselta päivältä, jolloin bondien jälkimarkkinaan liittyy olennaisena osana termi “jälkimarkkinahyvitys”. Myyjä saa siis bondin markkinahinnan lisäksi ostajalta jälkimarkkinahyvityksen, joka vastaa edellisestä koronmaksusta kuluneen ajan korkotuottoa (nimellispääomalle). Esimerkiksi tässä mainitussa tapauksessa myyjä saa jälkimarkkinahyvityksenä lähes koko vuoden korkoa vastaavan määrän ostajalta, mutta ostajalle USA maksaa täydet 2,25 % koko vuodelta koronmaksupäivänä.

EDIT. Eli siis tuo sinun eilisen postauksen korjattu laskelma on edelleen väärin, tuotto ei ole 7,05 % vaan arvonnousu 3,55 % + vuosikorko 2,25 % + korko parilta viikolta = noin 5,85 %.

Isossa kuvassa jos saman maturiteetin bondissa on sama liikkeellelaskija (USA), bondin etuoikeusasema maksukyvyttömyystilanteessa sama ja muutkin lainaehdot vastaavat toisiaan, lainan tuotto eräpäivään laskettaessa pitäisi olla sama. Tämä siis riippumatta siitä milloin laina on laskettu liikkeelle ja mikä siinä on korko. Yleensä käytetään yksinkertaisesti “tuotto eräpäivään” / “yield to maturity” (ytm), joka muodostuu nimellispääomalle maksettavasta korosta ja bondin hinnan muutoksesta markkina-arvosta eräpäivän nimellisarvoon. Tämä luku ilmoitetaan luonnollisesti vuosituottona vertailun helpottamiseksi.

En tiedä löytyykö tuosta sinun taulukosta ytm-saraketta, mutta se helpottaisi vertailua ja näkisi suoraan miten esim. USA:n 7-vuotinen luottoriski hinnoitellaan. Laskin piruuttani kahden aika lähekkäin 2030 erääntyvän bondin vuosituotot ja en saanut ihan samaa tulosta, en sitten tiedä ovatko nuo lainat ehdoiltaan toisiaan vastaavia (esim. kiinteäkorkoisia).

EDIT. Jälkimarkkinahinnoitteluun ja sitä kautta tuottoon vaikuttaa toki moni muukin asia kuin luottoriski, esimerkiksi näkemys korkojen kehityksestä.

Joka tapauksessa bondisijoittamisen lainalaisuuksista on hyvä ymmärtää jälkimarkkinahyvityksen ja korkonmaksun välinen suhde. Verrattuna vuosittaiseen osinkoon, bondin ostaja ei siis hyödy mitään ajattelemalla että “ostan muutama päivä ennen koron maksua (vrt. osingon irtoamista) ja saan näin reilun vuoden sisällä kahdet korot (vrt. osingot).” Lisäksi se, että liikkeellelaskun jälkeen kuponkikorko ei kerro lähtökohtaisesti mitään lainan lopullisesta tuotosta, jos sen pitää eräpäivään asti. Lopullinen tuotto riippuu jälkimarkkinahinnasta, joka itse asiassa voi usein olla myös reilusti yli nimellispääoman.

Hakusessa matalakuluinen pitkä valtionlaina-korkorahasto kun ei harmikseni tuo IS04 ole jostain kumman syystä Nordnetin ETF kk-säästöohjelman piirissä…

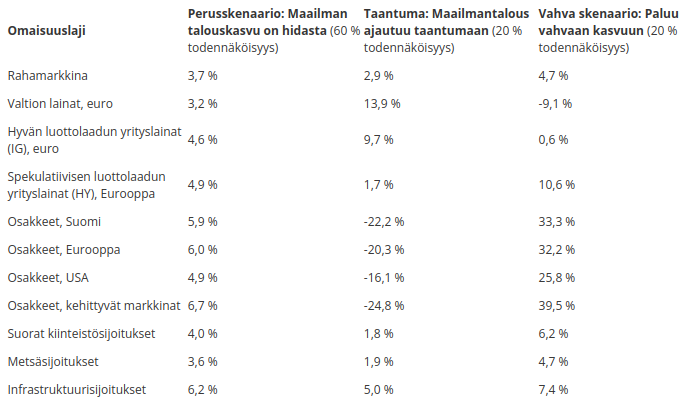

OP Varainhoito on hahmotellut ensi vuoden tuotto-odotuksia kaikelle kansalle suunnatussa tiedotteessaan, joten kuvakaappauksenkin siitä voinee tänne heittää:

Ainakin itselleni tämä avasi hyvin sitä, kuinka kilpailukykyisiä korot ovat tällä hetkellä muihin omaisuusluokkiin verrattuna. Ja taulukossa havainnollistuu hienosti, miten näiden arvojen voi odottaa muuttuvan eri talousskenaarioissa.

Osaako joku selittää miksi korkorahastot ovat jo nyt tuottaneet +5-10% vuoden takaiseen?

En vieläkään ymmärrä tätä isoa kuviota korkosijoituksissa, mutta luulin että niiden lainojen arvo nousee vasta kun korot laskevat.

Muutama yritys on tehnyt erittäin hyvää tulosta noilla korkosijoituksilla.

Ja jossain raportissa oli että ihmiset olivat myyneet korkorahastojaan nyt.

Mielenkiintoinen setti, laskin vielä kaikista odotusarvot auki taulukkomuotoon. Kehittyvien markkinoiden osakkeet ykkösenä, infra kakkosena ja eurooppalaiset osakkeet kolmosena. Riskin huomioon ottaen järjestys olisi varmasti erilainen

Tämä riippunee täysin kuinka pitkän koron rahastosta puhutaan. Pitkän koron rahastot edelleen vuoden horisontilla pakkasella korkojen nousun takia.

Lyhyen koron rahastot / rahamarkkinarahastot taas voitolla, koska korkomuutolset eivät vaikuta niihin yhtä paljon (matala duraatio) mutta toisaalta varoja on päästy sijoittamaan paljon aiempaa korkeammalla korolla.

Itse olen siinä käsityksessä, että jälkimarkkinahyvitys ei näy noissa rahastoissa millään tavalla mikäli rahastoa on pidetty koko vuosi. Voin olla tässä toki väärässäkin. Edelleen, jos rahasto on maksanut jälkimarkkinahyvitystä ostettuaan bondia se ei näy arvossa vaan seurataan markkina-arvoa. Olen samaa mieltä kanssasi, että oikea tuotto tuolle laåpulle on mitä laskit. Mutta rahasto nyt sitten käteismeilessä saa sen tuoton mainittunas päivänä. Jos noita päiviä on paljon tai osuus merkittvä pääomasta sillä positiivisia vaikutuksia rahastoon, koska se saa muutettua ne parempaan korkooon. Tuotto on kerätty koko vuodelta, mutta se realisoituu sitten “kassavaroiksi” kerran vuodessa. En tarkoita, että tässä voisi hyötyä ostamalla nyt vaan yritin tuoda esille asiaa, että siellä tulee tavallaan osassa lappuja enemmän rahaa kuin ajattelee. Vastapainona siellä on varmasti lapppuja joista mennyt juuri nuo korot ja tuovat rahaa kirstuun vähemmän.

Olen tehnyt samanlaisia laskelmia kuin sinä, mutta en ole saanut kahta paperia ihan täsmäämään ja tullut johtopäätökseen hinnoittelu ei ole täysin tehokas. Mutta, jos alat pukkaamaan lappua markkinalle niin epäilen, että sieltä löytyy virheiden korjaajat.

Taulukossa ei ole YTM saraketta, ainoastaan koko rahastolle ilmoitetaan YTM.

Periaatteena saman maturiteetin ja luottoriskin bondeilla on sama tuotto riippumatta kupongista. Jos kuponki on matala suhteessa vallitsevaan korkotasoon, bondin markkina-arvo on matalampi kuin face value, niin että YTM vastaa vallitsevaa korkotasoa. Jos taas kuponki on korkeampi kuin vallitseva markkinakorko, on markkina-arvo korkeampi kuin face value jälleen niin että YTM vastaa korkotasoa. (Pieniä nyansseja tähän on liittyen esim. konveksisuuteen, mutta pääpiirteittäin näin.)

(YTM = sisäinen korkotaso (IRR), jolla bondin hinta vastaa samanlaisen bondin vallitsevaa markkinahintaa. Esim. 15v US bondin, jota kulunut 5v, YTM on oltava sama kuin juuri liikkeelle lasketun 10Y US bondin.)

Bondihan voi olla myös puhdas diskonttoinstrumentti (nollakuponki), jolloin kuponkia ei makseta ollenkaan. Tällöin sijoittajan tuotto tulee puhtaasti diskontosta (ostohinta alempi kuin face value).

Mielestäni rahastomuotoinen sijoitus ei muuta tätä periaatetta. Niidenkin on oltava arvostettu vallitsevan markkinakoron mukaan. Muuten syntyisi tilanne että joku voisi myydä lyhyeksi synteettisesti tehtyä vastaavaa portfoliota ja ostaa rahastoa tai toisinpäin.

Muutenkin etenkin likvideillä markkinoilla on mielestäni hyvä ajatella ns. no arbitrage periaatteen mukaisesti. Harvoin kilpailluilla markkinoilla on tilanteita, missä voisi tehdä täysin riskitöntä arbitaasia, eli että hinta olisi eri periaatteessa identtisillä instrumenteilla. Jos on, erot ovat pieniä ja katoavat suhteellisen nopeasti.

YTM on periaatteessa paras luku bondin tai korkorahaston odotetusta tuotosta maturiteettiin.

Juurikin näin, mutta tarkoitit varmaan tuossa ekassa lauseessa, että “saman maturiteetin ja luottoriskin bondeilla on sama TUOTTO?”. Hintahan nimenomaan vaihtelee riippuen mm. kuponkikorosta.

Ajauduin tässä keskustelussa ehkä vähän liikaa suoran bondisijoittamisen lainalaisuuksiin, sinä peilasit enemmän korkorahaston tilannetta (kuten ketjun otsikko edellyttääkin :-))

En osaa sanoa miten rahasto arvottaa yksittäisen bondin hinnan, eli onko siinä laskettuna päivittäin markkina-arvon lisäksi edellisestä koronmaksusta kertynyt korko, vain realisoituuko korkotuotto rahaston arvoon aina vain koronmaksun yhteydessä. Veikkaanpa että tässä toimitaan ns. kassavirtaperusteisesti, eli koronmaksun yhteydessä rahaston arvo nousee koron verran.

Vastaavasti oma arvaukseni on, että jälkimarkkinoilta ostetun bondin jälkimarkkinahyvitys näkyy rahaston arvossa (negatiivisesti), koska raha on ihan oikeasti lähtenyt rahaston tililtä. Joka tapauksessa kovin suurta merkitystä arvonmäärityksen logiikalla ei ole, koska yksittäinen rahasto sisältää noin 100-200 joukkolainaa, joten korkoja maksellaan keskimäärin vähintään joka toinen arkipäivä.

Kyllä, hyvä huomio. Useinhan velkakirjoja ajatellaan tuoton kautta ja puhutaan tuotto-erosta tai spreadistä johonkin, ei varsinaisten hintojen erosta niinkään.

Joo tuotto oli huono termi mitä laskin oikea olisi ollut kassavirta. Lappu siis saa kassavirtaa 7 pinnan verta ja voi nyt mahdollisesti sijoittaa ne korkohuippuun, jos sellainen käsillä. Tuotto on siis kaukana tuosta kuponkikorosta ja pyrin tuolla esimerkillä sitä tuomaan esille. Edelleen minusta rahasto toimii juuri kuten kuvasit eli korko sitten nostaa arvoa, kun se napsahtaa tilille ja itse lapun arvo arvioidaan sitten markkinaperusteisesti mitä vastaavasta saadaan. Tällä hetkellä odotettava tuotto on siis lähempänä sitä YTM:ää 5%, kun keskimääräistä kuponkkikorkoa 2,4%. Itse arvelen tuoton olevan vielä parempi kuin tuo 5% edellä kuvaamistani syistä. Otan tähän mielellään vastakkaisia mielipiteitä ja arvioita. Itse nimittäin juuri myin hiukan iSharesin 1-3 vuoden ETF:ää, jossa YTM 4,9%. Minusta tämä Vanguard nousi tuotto-odotuksessa ohi, mutta en ole ihan varma. Kiinnostaa suuresti.

Luulenpa että market value, jolla rahasto arvostetaan ostetaan on nk. dirty price, eli sisältää kertyneen koron. Tulet siis maksaneenksi sen osan korkoa mikä on ehtinyt kertyä ostaessa rahastoa.

Jos näin ei olisi, vaan rahaston markkina arvo ei sisältäisi kertynyttä korkoa (olisi clean price), saisi rahaston aina kertyneen koron verran halvemmalla kuin yksittäiset velkakirjat, jossa taas ei oikein olisi järkeä

Joo, mutta toisaalta rahastoa myytäessä hinta olisi edelleen halvempi kuin sellainen laskenta, jossa korko on mukana. Eli sama lopputulos joka tapauksessa, kunhan vaan samaa arvostustapaa käytetään ostettaessa ja myytäessä.

Antti Saaren päivän esityksestä. 2008-2009 12kk euribor laski 5.5 → 1.2%. Kovia korkotuottoja saivat.

Suunnittelen itse nyt korkoihin sijoittamista. Sillä logiikalla että jos myyn osakkeita keväällä niin korot keräävät tuloja kesän ajan. Tästä esityksen kuvasta sai jotain perspektiiviä miltä korkojen lasku voisi näyttää tuotoille.

Eikös nuo käppyrät tarkoita, että vaikka euriborit laskivat nopeasti niin tuottotaso (eli yield nousi) yrityslainoissa? Näin ollen rahastoissa kävi aika ikävän näköinen droppi joka palautui ±0:n vasta 2010.

Tässä Aktia Corporate bond+ (jolla ainakin nyt on n. 4-5v keskimääräinen maturiteetti papereissaan)

Olen itsekin korkopuolella silti positioitunut yrityslainoihin, kun en odota finanssikriisin kaltaista tilannetta. Valtiolainat tuntuvat jotenkin doupatuilta alas, vaikka toki niissä on EKP:n koura lopulta alla jos paha tilanne tulee.