No niin, yliopistolta palattu ja nyt ois sitten aika selittää tätä Kreaten casea.

Ekana kun näin päällisin päin valuaatiota, niin tuli kyllä mieleen, että eihän tää voi olla todellista. Onko mun laskuissa jotain pielessä, onko täällä jotain mitä en näe? Mutta viime viikon pitkän tutkimisen jälkeen tulin siihen tulokseen, että aika pirun hyvältä tää lopulta vaikuttaa. Ennen kuin alan selittää tarkemmin, niin isot kiitokset muun muassa @keisarijokinen avusta DCF:n pyörittelyn ja sparraamisen kanssa, oli todella hyvä, että oli joku muukin tätä perkaamassa läpi mun kanssa!

Mutta ekana ehkä mennään perinteisempiin kertoimiin.

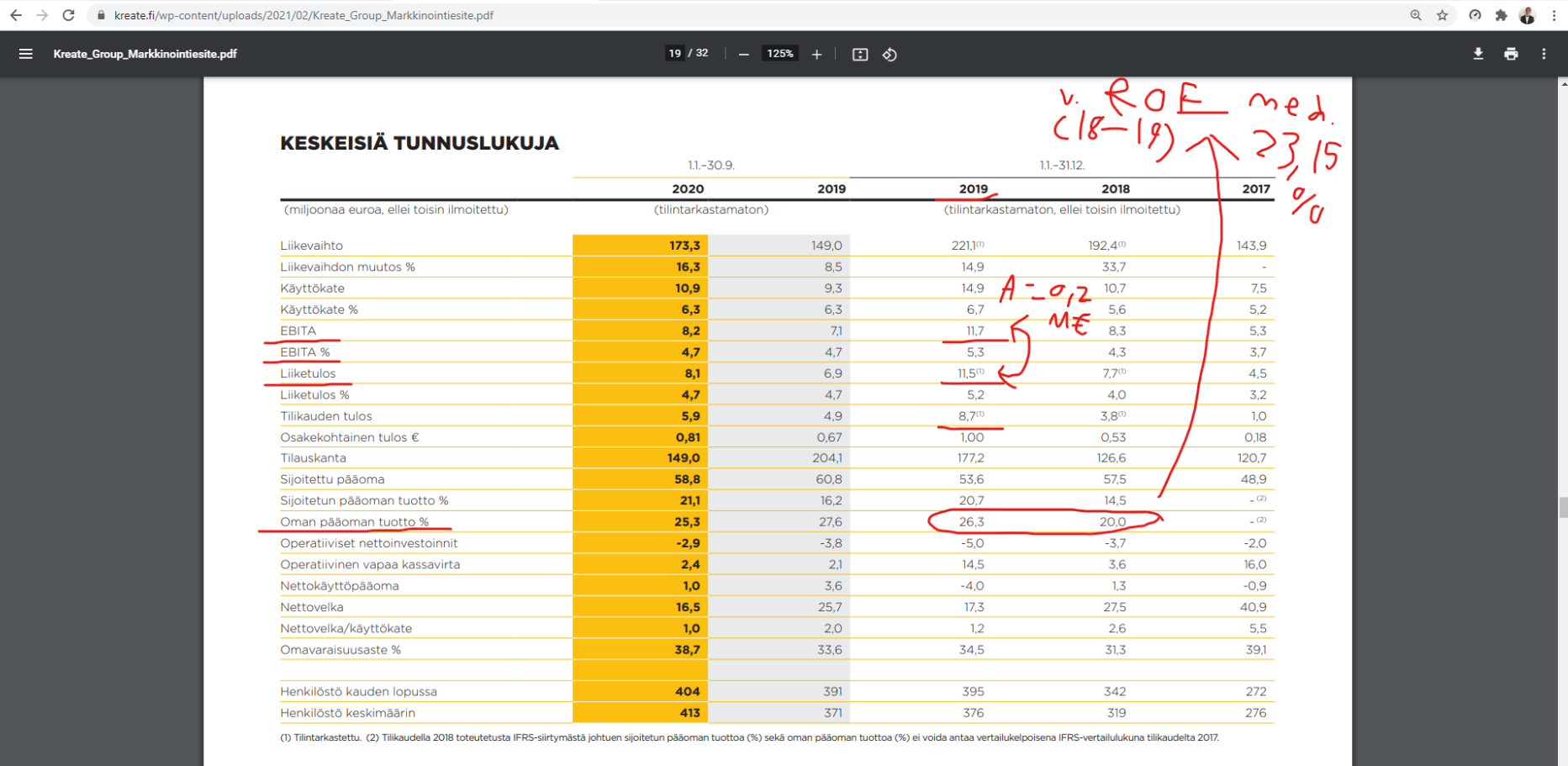

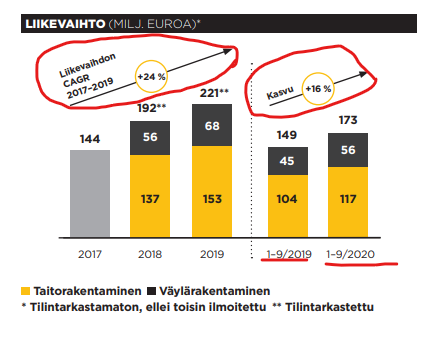

Tässä poimittu pari tärkeintä lukua Kreaten markkinointiesitteestä. Ekana pistää silmään korkea oman pääoman tuotto, eli tuttavallisemmin ROE. Yli 20% vuosina 2018-2019 on kyllä vaikuttava tulos. Tästä huolimatta kun vielä tiedetään listalleottoesitteestä, että listautumisannin seurauksena osakkeiden lukumäärä voi kasvaa maksimissaan 8 980 985 osakkeeseen, eli n. 8,981 miljoonaan osakkeeseen (eli MCAP kasvaa maksimissaan 73,644 MEUR:oon), niin P/E laskettuna 2019 tuloksella olisi <8,5. Siis mitä?! Firmalle, joka tekee >20% ROE:a, tuo kuulostaa tosi kummalliselta. Näiden lisäksi liikevaihdon kasvu on hyvä huomata esitteestä (tää on tärkeä tieto myöhemmin kun tutkitaan DCF:ää):

Noh, tutkitaan sitte vähän pintaa syvemmälle tästä P/E:stä, ROE:sta ja liikevaihdon kasvusta.

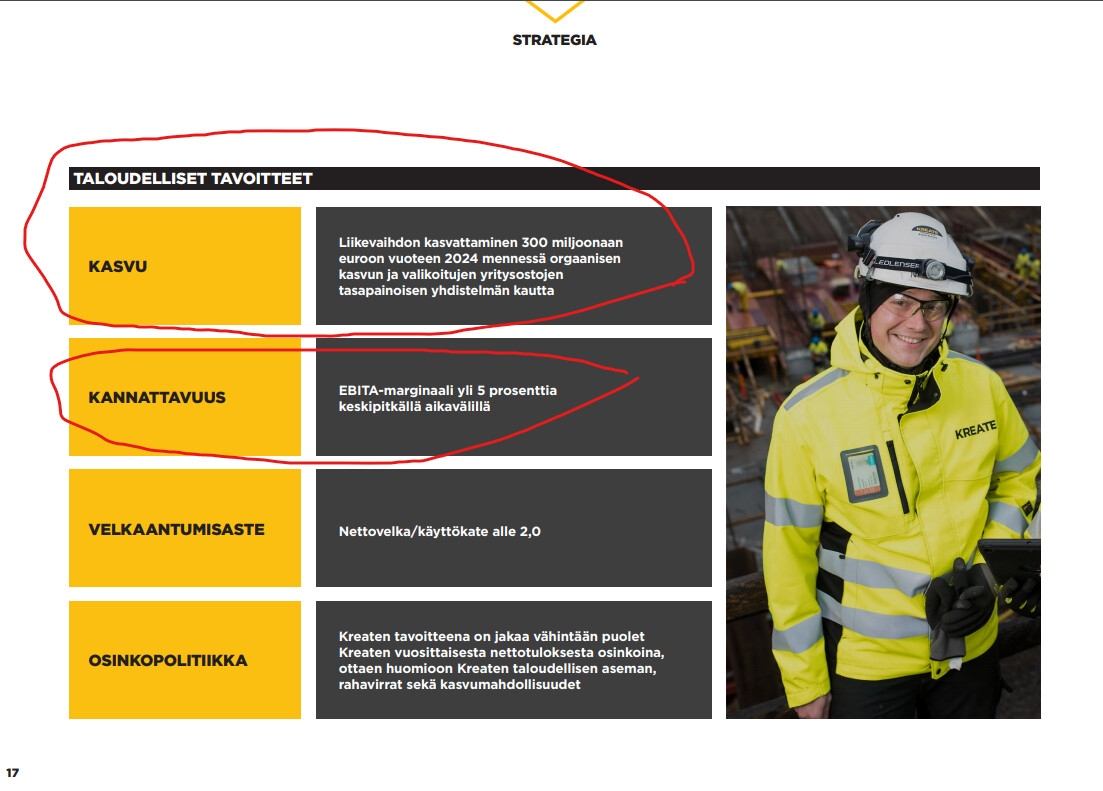

Kaivetaas eka naftaliinista Kreaten taloudelliset tavoitteet. Tässä ne ovat:

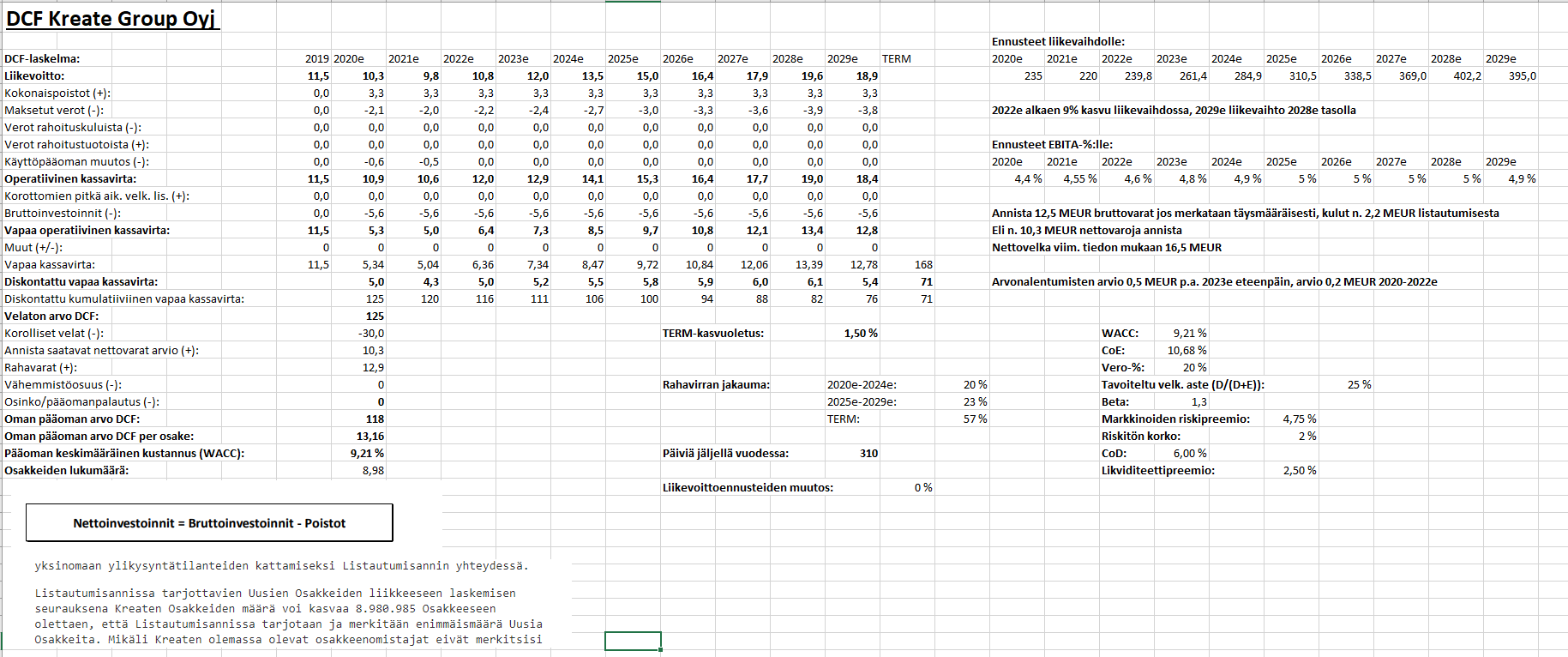

Ympyröin itselleni merkittävimmät kaksi. Eli tavoittellaan 300 MEUR liikevaihtoa ja 5% EBITA-marginaalia vuoteen 2024 mennessä. Olin ympyröinyt tuolta ylempää 2019 vuodesta esimerkkinä arvonalentumisien (A = amortizations) määrän, joka oli vaivaiset 200 TEUR. Vuonna 2018 tämä määrä oli vertailun vuoksi 500 TEUR. Tuon EBITA-marginaalitavoitteen kautta on sitten helppoa saada EBIT:lle jonkinlainen haarukka, nyt kun mennään DCF-laskelmaan. Ja tässä se raskaan työn tulos viime viikolta tulee:

Jos ja kun luette mallia tarkkaan, niin tuolla on mielestäni kaikki oleellinen tieto kerrottu mallissa. Älkää välittäkö 2019 rivistä, sillä ei ole malliin mitään vaikutusta, enkä jaksanut täydentää lukuja

Olennaisimmat pointit mallista:

- Tässä mallissa Kreate pääsee taloudellisiin tavoitteisiinsa vasta vuonna 2025, eli tämä malli ei oleta taloudellisiin tavoitteisiin pääsyä heti vuonna 2024. Oon arvioinut arvonalentumisten suuruudeksi vuosittain 0,5 MEUR 2022 eteenpäin, ja 0,2 MEUR 2020-2022 - tätä kautta sitten pystytään mallissa määrittämään EBIT EBITA-marginaalin avulla. Mielestäni ihan järkevän tason arvonalentumiset on tuossa arvioitu, ja etenkin muut parametrit huomioiden näin on.

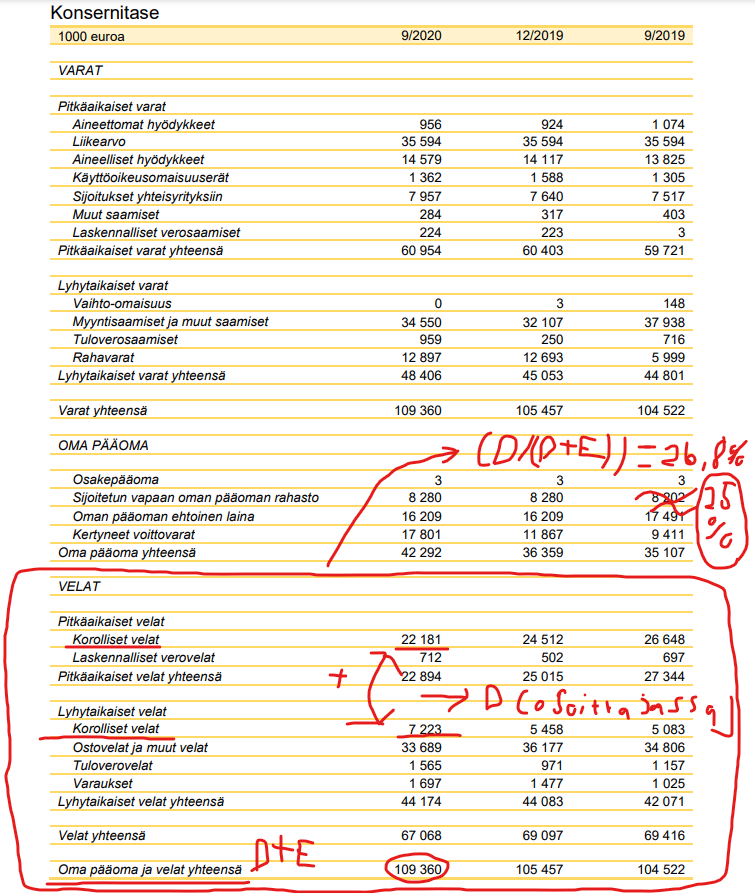

- WACC:issa oon jonkin verran haarukoinut järkevää resultanttia Inderesin lailla vähän edes hiukan läheistä verrokkia Constia (jonka MCAP nyt kirjoitushetkellä n. 100 MEUR vs. Kreaten tuleva n. 74 MEUR), jonka WACC on 8,8% @Olli_Koponen mallissa. Tarkemmissa perusteluissa likviditeettipreemio 2,5% on perusteltavissa käytännössä firman koon ja oletetun vaihdon perusteella. Vieraan pääoman kustannus (CoD) on korkea, mutta halusin olla varovainen nykyisestä korkoympäristöstä huolimatta tuon kanssa, ja laitoin sen kuuteen prosenttiin. Vertailun vuoksi esimerkiksi Constin vieraan pääoman kustannus on @Olli_Koponen mallissa 4,5%, eli oon siis ottanut arvoa tuosta vielä selkeästi ylöspäin. Hyvin tärkeä tavoiteltu velkaantumisaste ((D/(D+E)) saadaan suoraan Kreaten osarin avulla, kun otetaan huomioon osoittajassa vain korolliset velat, ts.

- Beta on haarukoitu suht järkeväksi tällaiselle yhtiölle. Ei niin tarkkaa, menee muuten hiustenhalkomiseksi. Veroprosentti 20% itsestäänselvyys ja riskitön korko Inderesin malleja vastaava. Kaikkien näiden perustelujen jälkeen päädyin siis lopulta käyttämään n. 9,2% WACC:ia, joka on 0,4% korkeampi kuin esim. vastaava Constin WACC.

- TERM-kasvu 1,5%, Constilla vastaava @Olli_Koponen mallissa, enkä näe syytä käyttää mitään muuta. Terminaalia varten viilasin pikkusen yli 0,5 MEUR viimeisen ennustevuoden kassavirtaa alas (viilaamalla alas liikevaihtoa), vähennetään siten terminaalirahavirtojen altistusta jonkun verran. EBITA-marginaali terminaalissa on alle yhtiön omien tavoitteiden 4,9%:issa.

- Yhtiön poistot ja bruttoinvestoinnit on tässä oletettu vakioksi vuosien yli - näiden tarkempi mallintaminen johtaisi todennäköisimmin isoihin virheisiin (yli ajan). Nettoinvestoinnit on siis arvioitu 2,3 MEUR:oon vuosittain. Käyttöpääoman muutos on taasen arvioitu olevan nollarivi 2022 alkaen, ja sitä ennen käyttöpääomaan tulee 1,1 MEUR lisäykset, jolloin lopullinen stabiili käyttöpääoman taso olisi n. -2,9 MEUR. Vahvistin CFO:lta webcastissa kysymällä, että rivin ei pitäisi olla vuosittain suuri, ja itseasiassa CFO ainakin omien sanojensa mukaan oli hyvin tyytyväinen nykyiseen tilanteeseen käyttöpääoman kanssa. Käytännössä käyttöpääoman muutoksen rivistä tulee turvamarginaalia, vaikka nettoinvestointien arvio yli ajan olisi liian pieni, koska rahavirta yleisesti on nimenomaan käyttöpääoman muutosten takia rakentajilla hyvin vahva (käyttöpääoma toisin sanoen menee vuosittain enemmän negatiiviseksi kun käyttöpääoman hallinta tehostuu).

- Kaikki verot on tässä tapauksessa laskettu kaavalla tulovero*liikevoitto, ja jätetty rahoituskulujen ja -tuottojen verot nollariveiksi. Tämä on käytäntöä ajatellen yksinkertaistus, mutta mitä jonkin verran tuloslaskelmia kerkesin tutkimaan aikaisemmilta vuosilta, niin ainakaan pahasti metsään tässä ei mennä.

-

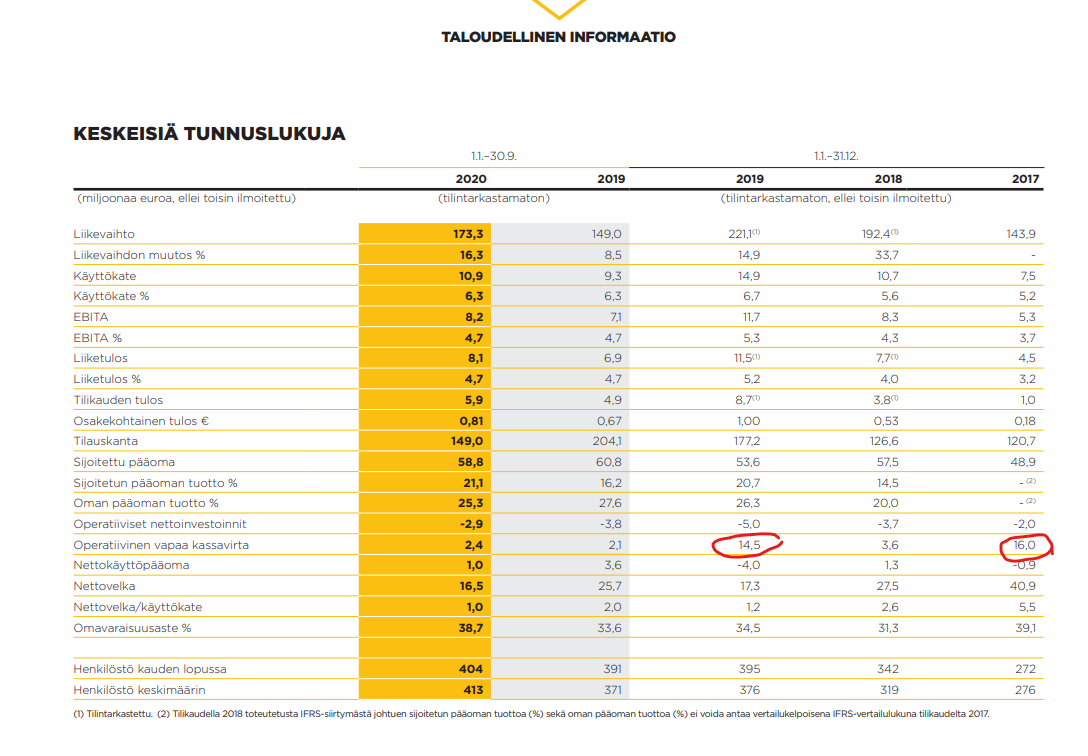

Kaikkien näiden rivien jälkeen on hyvä huomioida, että sekä operatiivinen kassavirta, että vapaa operatiivinen kassavirta eivät näytä mitään aivan hirveitä lukemia! Jos katsotaan Kreaten markkinointiesitettä, niin vuodelta 2017 ja 2019 löydetään jo yli 14 MEUR vapaan operatiivisen kassavirran lukuja, ja nuo on jo toteutuneita lukuja! Tässä minun DCF:ssä yli 14 MEUR operatiivista kassavirtaa aletaan generoimaan vasta vuonna 2024

- Vielä viimeisinä asioina: Rahavarat ja korolliset velat on napattu suoraan Kreaten osavuosikatsauksesta Kreaten sivuilta, ja on vielä hyvä sanoa tähän lopppuun, että tässä mallissa Kreaten liikevaihdon on oletettu kasvavan vuosina 2022-2028 vain 9% vuositasolla! Kreatehan on jo ohjeistanut, että liikevaihdon osalta 2021 vuodesta tulee välivuosi, ja tämä on DCF:ssä huomioitu. Jos tota liikevaihdon kasvua vertaa Kreaten jo toteutuneisiin lukuhin (ks. ylempää), niin mielestäni nämä luvut on jo hyvinkin konservatiivisia, vaikka tässä ennustetaankin pitkälle tulevaisuuteen

- Ja nyt lopulta tässä DCF:ssä on päädytty n. 13 euron osakekohtaiseen oman pääoman arvoon. Eli tarjolla karkeasti 60% upside IPO-hintaan tämän DCF:n mukaan. Ottaen huomioon tämän DCF:n tietyn sisäänrakennetun varovaisuuden ennusteissa, Kreaten historiallisen hyvin korkean oman pääoman tuoton, ja hyvin halpojen multippelien perusteella päätin itse merkata suurimman summan tässä IPO:ssa, jota olen ikinä liikutellut. Bilotin instikka-annissa merkkasin aikoinaan 100 TEUR, nyt puolitoistakertaistin tämän merkinnän suuruuden 150 TEUR:oon. On hyvä tähän loppuun vielä muistuttaa, että vaikka tämä IPO varmasti on yleisöpuolella ylimerkitty rajusti, niin esimerkiksi Bilotin antihan ylimerkattiin yleisöpuolella todella rajusti (18,3-kertaisesti), mutta silti kaikki saivat 50 osaketta + 7,2% ylimenevästä osasta. Itse toivon karkeasti tämän kaltaista allokaatiota, eli n. 10 TEUR:on arvosta odotan saavani IPO:sta Kreaten osakkeita. Jos Kreaten osake avaa tarpeeksi alhaalta kaupankäynnin alkaessa, niin saattaa olla, että tankkaan osaketta lisää, mutta pitää aluksi katsoa millainen allokaatio lopulta tulee. Oon lähtökohtaisesti treidiä hakemassa tästä keissistä, kun suurin aliarvostus kurotaan todennäköisesti umpeen, mutta en sulje mahdollisuuksia ottaa riviä pidempäänkin pitoon!

Huh huh. Olipas läpikäynti. Toivottavasti tykkäsitte. Kyssäreitä saa esittää, ja koitan parhaan osaamiseni mukaan vastata, mikäli sellaisia tulee! ![]()

PS: @Hurde Bilotin annissahan sain aikoinaan vähemmän osakkeita instikka-annista kuin mitä oisin saanut tuulariannin kautta, että niinkin voi käydä ![]()

E: Loppuun myös pakollinen disclaimer, mitään mitä tässä kirjoituksessa kirjoitan ei tule tulkita sijoitussuosituksena tai minkäänlaisena sijoitusneuvontana, koska minulla ei tällaiseen toimintaan ole lupia ![]() Omia mahdollisimman perusteltuja mielipiteitäni kyllä koitan esittää.

Omia mahdollisimman perusteltuja mielipiteitäni kyllä koitan esittää.