Mielenkiintoista nähdä markkinoiden reaktio. Tilauskanta reilusti alempana kuin vuosi sitten. Markkinat ei pidä tästä, mutta taustalla osittain ainakin liiallisten riskien karttaminen.

Mielestäni kuulostaa hyvältä että ei oteta projekteissa liikaa riskiä (siihen kai Lehtokin kaatuu).

Osinkopuolue tuulettaa kun osinkoehdotus oli selvästi Inderesin ennustetta suurempi.

Itseäni eniten lämmittää hyvä kassavirta ja velkaisuuden vähentyminen. Riskiprofiili on nyt selvästi parempi. Minä pidän tästä erittäin paljon.

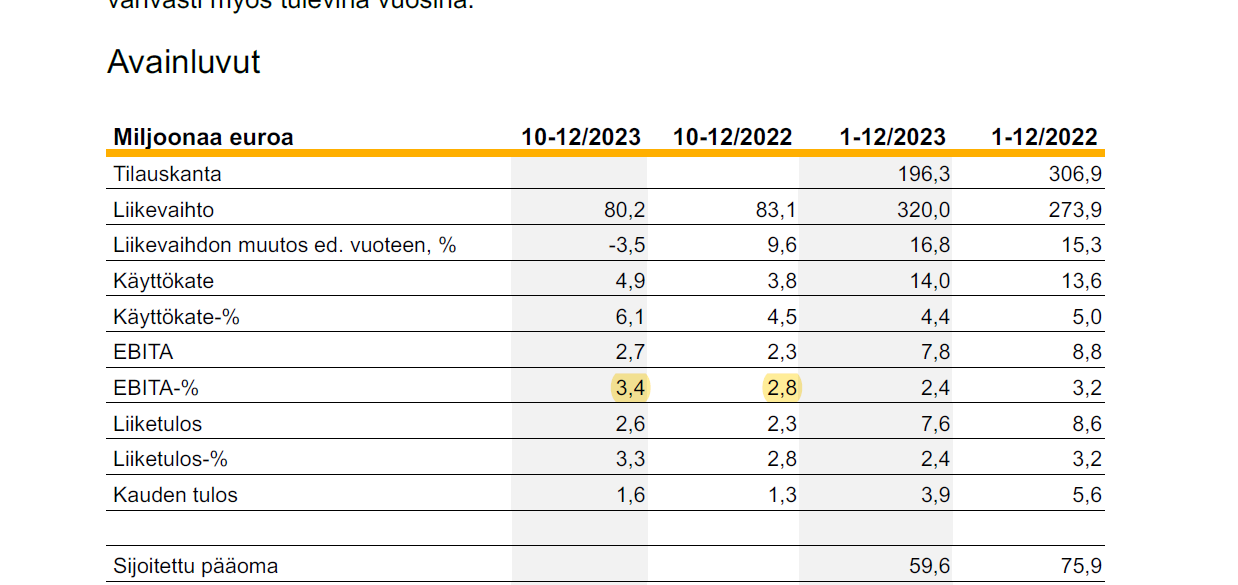

“Operatiivinen vapaa kassavirta oli 19,7 (15,2) miljoonaa euroa”

“Korollinen nettovelka oli 16,8 (33,4) miljoonaa euroa”

Riskienhallintaan vetoaminen kuulostaa aika siloitellulta. Se kuulostaa enemmänkin siltä, että Kreate ei ole pärjännyt hintakilpailussa.

Kylmä fakta kentällä on se, että tarjoajia per urakka on nyt kaksinkertainen määrä kuin aiemmin ja pienemmät firmat tarjoavat nyt urakoita, jotka yleensä on ollut isompien urakoitsijoiden heiniä.

Parin miljoonan urakoissa voittava tarjous voi olla jopa puoli miljoonaa halvempi kuin kakkoseksi tullut.

Toki pitää paikkansa, että on riskienhallintaa ettei lähde hintakisaan mukaan vain siksi, että olisi töitä.

Kohta lisää kommentteja, mutta kannattavuuden kääntyminen oli itselle positiivinen asia. Josko kustannusrasitteet alkaisivat jo helpottaa. Totta erittäin vahva kassavirtakin antaa hyvät lähtökohdat jakaa osinkoa ja etsiä kasvumahdollisuuksia markkinoilta rauhassa.

Kiitos poiminnasta! Riskinhallinta on tietenkin todella tärkeää. Näen kuitenkin toimitusjohtajan kommenteissa peräkkäisistä kvartaaleista pieni ristiriita.

Q3’23 (tätä myös @Lohis nosti esiin yllä):

“Ilahduttavaa on, että Espoon kaupunkiradan ensimmäinen osa on vihdoin edennyt tarjousvaiheeseen ja että hallitusohjelmassa on useita infrahankkeita, joiden odotetaan alkavan mahdollisimman pian.”

Tässä nyt ymmärtääkseni puhutaan ylläkin mainitusta AU1:sta jonko arvo n. 100 miljoona euroa. Oletan, että tämä projekti sisältyy tuohon “useiden satojen miljonien eurojen projekteihin”. Ensin iloiteltiin, että päästiin vihdoin tarjousvaiheeseen, sitten jätettiinkin osallistumatta? Eikö kilpailutuksen ehdot jo silloin Q3:ssa selvää? Toivottavasti @Olli_Koponen pyytää vähän avaamaan noita projekteja haastattelussa. Kiinnostaisi myös tietää, mitä tuo 0,18 euron “lisäosinko” sitten merkitsee yrtiysostomahdollisuuksien kannalta varsinkin Ruotsissa, johon yrityksen kasvu pitkälti nojaa.

Nopealla vilkaisulla näyttää aika hyvältä. Pienemmällä liikevaihdolla parempaa tulosta on 2024 ohjeistus tiivistettynä.

Riskienhallinta on, kuten pitääkin, elävä toimenpide eikä pelkkä intranettiin lätkäisty “kiva olla olemassa ohje”, kun jättäydytään pois hankkeista joiden sopimusmuodot paljastuu urakoitsijan kannalta heikoiksi. Julkisista hankkeista on melkoisen helppoa tarkistaa tarjottiinko työtä vai ei. Pisteet Kreatelle. Julkisissa hankkeissa, joissa yleensä hinta on määräävä tekijä, liikevaihdon / tilauskannan ostaminen on kovin helppoa. Sillä pääsee jonkun matkaa eteenpäin, mutta lopussa joutuu selittelemään sijoittajille, kun tulos ei seurannutkaan perässä.

Toisaalta selvästi suurin osa infrarakentamisesta on julkista, joten hintakilpailussa on pärjättävä, jos aikoo olla olemassa.

Omituinen kommentti, että jätettiin tarjoamatta. Toki ok skipata, jos jostain täysin poikkeuksellisesta ja epäedullisesta rakenteesta olisi kyse, mutta kuten yllä mainittiin kuulostaa kyllä huonolta tekosyyltä. Lähtökohtaisesti riskit pitäisi hinnoitella tarjoukseen eikä jättää tarjoamatta. Jos töitä olisi putkessa muutenkin liikaa, niin vielä ymmärtäisi, mutta nyt ei.

Nopeammin se firma kuolee siihen väkisin pärjäämiseen. Tasapaino on oltava ja sitä on selkeästi haettu olemalla tarjoamatta hanketta joka on alkujaan tunnistettu epäedulliseksi. Ihan turha polttaa firman rahaa keikan laskemiseen jos aikoo hinnoitella itsensä ulos laittamalla kaiken epämieluisan päälle tarpeeksi rahaa. Kilpailu on tällä hetkellä kovaa ja riskien hallinta ei ole keskimäärin infrarakentajilla se vahvin puoli, joten voi olettaa ettei siellä pärjää vyö + henkselit mallisilla tarjouksilla.

Jeps. Kun lukee sijoituskirjallisuudesta esimerkkejä firmoista, jotka ovat hyviä sijoituksia heikoilla aloilla, poikeuksetta korostuu kurinalaisuus. Markkinaosuutta ei haalita hinnalla millä hyvänsä, vaan kannattavuudesta pidetään kiinni. Tappiolliset urakat johtavat velkamäärän kasvuun ja sitä kautta syövät tulevaisuutta. Kreatelta hyvä suoritus vaikeana aikana. Vaikka yksittäistä kvartaalia ei kannata tuijottaa liikaa, niin tämä oli kyllä positiivinen yllätys ja lupailee hyvää jatkossa. Varsinkin kun takana oli pari heikompaa osaria juuri kustannusten suhteen, niin tämä osoitti johdon kykyä reagoida.

Tässä kannattaa huomioida nykyajan erot menneisiin aikoihin. Eli aikoihin, jolloin rakentamisessa oli työvoimaa paljon ketterämmin saatavilla kuin tänä päivänä. Sen kun valkkasi aamulla portille notkumaan tulevista parhaat päältä. Nyt tekijöiden löytäminen voi olla työn ja tuskan takana. Niinpä ei ole mitenkään helppoa sopeutua tilanteeseen volyymia pienentämällä (ja väkeä vähentämällä), vaan kyllä se “nollakatteella” rattaiden pitäminen pyörimässä vaikeiden aikojen yli on ihan varteenotettava vaihtoehto. Se ei tarkoita tappiolla tekemistä, vaan katteiden alentamista sen verran, että töitä riittää, palkat saadaan maksettua, materiaalitoimittajaverkostot “virkeinä” jne.

Jollain ne kiinteät kustannukset on katettava jos firma aikoo pitää toiminnan käynnissä…

Ohjeistuksen ollessa kuitenkin 270-300 miljoonaa vaihtoa tälle vuodelle, niin vaikuttaa siltä että toiminta pidetään käynnissä. Ja jos se vielä onnistuu katetta parantaen, kuten myös ohjeistetaan, niin ei todellakaan huono suoritus tässä markkinassa. Ainakin minä olen tyytyväinen ja aion näillä näkymin pitää osakkeeni vähintäänkin tämän suhdannekuopan yli.

Pidätän tietenkin oikeuden olla tuuliviiri ja kääntää takkia koska tahansa

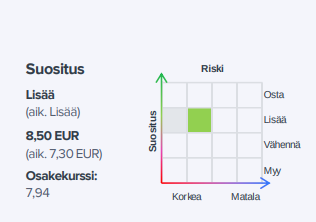

Kreaten vuosi 2023 päättyi vahvasti ja tulostrendi näyttäisi kääntyneen toistaiseksi oikeaan suuntaan. Markkina osoittaa myös piristymisen merkkejä, mikä antaa hyvät lähtökohdat tarjota Kreaten erikoisosaamisen mukaisia ja kannattavia hankkeita. Lähivuosien tulosparannukseen suhteutettuna arvostus on maltillinen ja vahvan kassavirran tukema 7 %:n osinko tukee tuotto-odotusta hyvin.

BREAKING: “VAHVAN KASSAVIRRAN TUKEMA NOIN 6-7 %:N OSINKOTUOTTO TUKEE MYÖS TUOTTO-ODOTUSTA SELVÄSTI, KUN KREATE ILMAISI HALUNSA JAKAA KASVAVAA OSINKOA MYÖS JATKOSSA”.

(huom. @Verneri_Pulkkinen ja @Pohjolan_Eka)

Kuuntelin haastattelun. Hyvät kysymykset Ollilta liittyen tarjouskilpailuihin Ihan hyvät vastaukset Timolta ja ehkä pientä varovaisuutta aistittavissa kilpailutuksiin osallistumisessa varmaan parin viime vuoden kokemusten takia. Ihan kuitenkin järkiperusteet, että kannattavuutta halutaan puolustaa ja riskejä ei oteta. Toisaalta tuon kokoisia ulkopuolisen silmin hyvin Kreaten näköisiä hankkeita ei tule siten liukuhihnalta kilpailutukseen, että voisi valita vain ne kaikista kiinnostavimmat. Kuulostaisi myös erikoiselta, että tuon kokoiseen julkiseen kilpailutukseen olisi ujutettu joku paha myrkkypilleri ja viime vuosina varsin hyvin pärjännyt GRK olisi sen niellyt. Noh, ulkopuolelta on helppo huudella

Kreate näyttää vihdoin olevan menossa oikeaan suuntaan, mutta tuli kuitenkin heitettyä laput laitaan. Aikanaan otin seurantaerän, kun pidin yhtiötä halpana suhteessa yleisesti pörssiin. Seurantaerä jäi pyörimään enkä oikein ole tiennyt haluanko kasvattaa omistusta vai myydä pois. Uskon ja toivon firmalle kaikkea hyvää, mutta nykyisessä pörssitilanteessa löydän mielestäni houkuttelevampia sijoituskohteita. Vaikka Kreate toimii (ainakin omien sanojensa mukaan) korkean taitotason erikoisrakentamisessa, niin hieman pelkään että rakennusalan yleinen alho kiristää kilpailua ja katteita myös infrapuolella.

Rakennusalan tulosten suunta on ollut Q4 katsausten osalta alavireistä. Jopa Constin Q4 tulos ja näkymät ovat pieni pettymys. Uskallankin viimeisten katsausten perusteella jo sanoa, että Kreate on tällä hetkellä rakennusalan se mielenkiintoisin tapaus. Vikströmin puheet tämän hetkisestä korkeasta tarjouskysynnästä tukee tätä ajatusta.

Mitä Constiin tulee, niin omissa papereissa Q4 oli täysin linjassaan ja ehkä jopa pieni positiivinen yllätyskin. Koko vuoden tuloksenkin osalta. Ehkä se kun on niin syvällä tässä ja “kentänkin fiilikset” ovat mitä ovat, niin ei ole noita kaikkia tavoitelukuja (joihin Constin toteumaa sitten verrataan) realistisena pitänytkään. Kreatella tosiaan liikevaihto jäi toivottua alemmas, mutta kannattavuutta löytyi. Siinä mielessä looginen seuraus voisi olla tinkiä hieman kannattavuudesta/tiukasta kohdevalinnasta, jotta saa liikevaihdon määrän toivotunlaiseksi… Eli siinä mielessä samoja ajatuksia kuin Notoriouksella tuossa ylempänä.

Omistajana toivon, että kannattavuutta ei uhrata, tai edes riskeerata, liikevaihdon takia. Jokaista paskaa keikkaa kohden täytyy kuitenkin tehdä paljon hyviä keikkoja, että sen huonon keikan tappiot saadaan katettua. Urakoissa on yleensä aikalailla rajattu upside siitä mitä niistä voidaan rahaa tehdä, mutta huonoon urakkaan sitä voi kaataa muutaman vastaavan kokoisen työmaan katteet helposti.