Hesari kirjoitti pari päivää sitten pitkän jutuin Suomen siltojen kunnosta. Muutama nosto artikkelista:

Kaikkiaan Suomessa on lähes 800 maantiesiltaa, joiden kunto luokitellaan huonoksi tai erittäin huonoksi.

Se tarkoittaa noin viittä prosenttia Suomen 15 000 maantiesillasta. Luvuissa ovat mukana vain Väyläviraston hallinnoimat maantiesillat. Jos mukaan lasketaan myös rautatiesillat, huonokuntoisten määrä nousee yli 900:aan.

Maantiesilloista noin 400 on jo niin huonossa kunnossa, että niiden käyttöä on jouduttu rajoittamaan painorajoitusten avulla.

Näiden lisäksi huonokuntoisia siltoja on myös kaupunkien omistuksessa. Ne eivät ole mukana Väyläviraston luvuissa.

&

Pelkkä siltojen ikä ei olisi ongelma, jos silloista olisi Suomessa pidetty parempaa huolta. Tämä on tärkein syy siltojen huonoon kuntoon. Huonokuntoisia siltoja on korjattu liian vähän.

&

Nyt maantiesiltojen korjauksiin on varattu noin 75 miljoonaa euroa vuodessa, mutta tarve olisi yli 100 miljoonaa euroa, Äijälä arvioi.

Kaikkiaan siltojen korjausvelka, eli summa joka tarvittaisiin vanhojen siltojen kunnostamiseen, on kasvanut jo 340 miljoonaan euroon.

Koko tieverkon korjausvelan on arvioitu olevan noin kaksi kolme miljardia euroa.

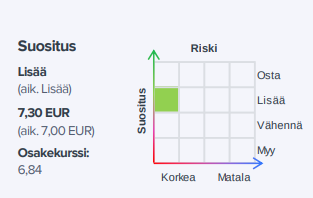

@Olli_Koponen on tehnyt laajan raportin Kreatesta ja se on kaikkien luettavissa, kuten kaikki muutkin laajat rapsat.

Infrarakentaja Kreate on ollut yksi alansa nopeimmin kasvaneista ja myös yksi kannattavimmista yhtiöistä. Kasvua on tukenut yhtiön osaaminen vaativissa infrarakentamisen hankkeissa, joiden onnistunut toteutus on luonut yhtiölle omassa erikoisalassa hyvän markkina-aseman. Markkinoita vahvempi kasvu on vaatinut kuitenkin veronsa, kun kannattavuus on heikentynyt nousevien kustannusten (materiaalit, työ, palkat) syödessä projektien katteita. Mielestämme nykyinen kannattavuus kuvastaa kuitenkin ennemmin syklin pohjatasoja kuin uutta normaalia. Normalisoituvan tuloksen ja maltillisen arvostuksen yhdistelmänä näemmekin Kreaten osakkeen riski/tuotto-suhteen edelleen hyvänä.

Rapsasta lainattua: Kreatella on kevyt taserakenne, kohtuullisen vähän pääomia sitova liiketoiminta ja se tuottaa hyvin kassavirtaa. Ala omaa trendien mukaisesti hyvät kasvunäkymät keskipitkällä aikavälillä jaKreaten kannattavuus on toimialan kontekstissa hyvällä tasolla. Tämän vuoksi näemme, että Kreatelle voi pienestä koostaan ja nuoresta iästään huolimatta hyväksyä vähintään suomalaisten verrokkiyhtiöiden historialliset kertoimet.

Tällainen osui vastaan uutisissa. Täytyi käydä etsimässä itse tiedote myöskin. Rohkea ilmoitus kilpailijalta. Ehkä tämä on se trendi rakennusalalla. Osaaville tekijöille omassa markkinassa näyttää olevan töitä, kunhan ei koske asuntorakentamiseen. Samalla tavalla se taitaa Kreatellakin mennä, kunhan saisi tulostakin vielä projektien kylkeen.

Jussi Halme kertoi suomalaisista rakennusalan yhtiöistä videollaan ja videon loppupuolella kävi myös Kreatea suhteellisen imartelevasti läpi.

Jos verrataan yrityksiä rakennusalan sisällä tosiinsa, niin sieltä selkeästi löytyy voittajia ja häviäjiä. Toki ei rakennusalan voittajatkaan välttämättä ole kovin kirkkaita tähtiä verrattuna muiden alojen yhtiöihin.

Miten pörssin rakennusyhtiöillä menee näin jouluaattona?

Tämä varmasti kirvelee Kreaten päässä. Oltiinhan tämä kilpailutus nostettu jopa yksittäiseksi maininnaksi Q3/2023 osavuosikatsauksessa eli varmasti Kreate oli mukana tarjoamassa ja tämä oli yksi strateginen hanke, mikä olisi pitänyt voittaa.

Ei kannata alkaa polkea hintoja, se ei ainakaan johda mihinkään hyvään, varsinkin kun vain muutama peluri. Ehkä GRK:kin tajuaa tämän ja seuraavaksi laittaa reilummin katetta tarjouksiin. Kyllä hyvälle laadukkaalle työlle täytyy saada edes pieni korvaus.

Työlle, oli se kuinka laadukasta tahansa, saa urakkakilpailuissa sen korvauksen minkä sille saa. Katteista tingitään (kustannusten ”ketteryys” voi antaa tähän pelimerkkejä), jotta saadaan urakoita. Sitä voi sanoa ”hintojen polkemiseksi”, mutta se voi hyvinkin ”johtaa hyvään”. Vai irtisanoisitko/lomauttaisitko sinä mieluummin työntekijät, myisit kaluston yms.? Keijo (GRK) on kyllä aina hallinnut kustannustasot, joka auttaa katteiden määrittämisessä tarkasti.

Pelureiden määrällä ei ole niin väliä, silloin kun niitä on enemmän kun yksi. Pelureiden tilauskannalla on.

Alueurakka 2:n toteuttaa NRC:n ja YIT:n työyhteenliittymä (ainakin jos hankintapäätöksestä ei valiteta). Urakkasumma on AU1:ä pienempi, 36 Meur.

Au1:n osalta on kuulunut huhuja, että rahaa olisi jäänyt pöydälle huomattavan paljon. Nyt matalasuhdanteen aikana on varmasti vimma laskea tarjoukset hieman optimistisesti, jotta töitä saataisiin lukittua tilauskantaan. Tässä varsinkin oli kyse isosta urakasta joka vieläpä avasi Espoon kaupunkiradan osalta pelin, enkä toisaalta ihmettelisi mikäli pieniä ylilyöntejä olisi tullut laskennassa.

Kaksi alueurakkaa on vasta jaettu ja epäilen ihan firmojen resurssejakin ajatellen, että jäljellä olevista AU3-5 kilpailevat lähinnä Kreate ja Destia. AU3 on arvoltaan 35, AU4 50 ja AU5 25 Meur luokkaa, eikä jo valituiksi tulleista urakoitsijasta liene kovin varteenotettaviksi kilpailijoiksi enää näihin.

Eikä taida olla edes huhu että AU1 osalta rahaa on pöydälle jäänyt merkittävästi. AU5 taitaa olla ainoastaan enää laskentavaiheessa. Muiden sopimukset varmaankin julkaistaan aika pian.

Onko tästä ollut jossain ihan julkisesti juttua ja onko niissä kerrottu summiakin? Itselläni on yksi luku tiedossa, mutta en viitsi levittää julkisesti, vaikka tieto onkin peräisin ns. luotettavasta lähteestä.

Ei tuloksia julkisuuteen kerrota lukuunottamatta sopimus summaa, kuten noissa uutisoinneissakin on kerrottu. Tarjonneet osapuolet kyllä saavat julkisen hankinnan kautta tarjotuista urakoista tiedon kilpailutuksen tuloksista ja vertailuista. Tässä yhteydessä näkyy yleensä kaikkien tarjoajien hinnat ja esim laatu yms. pisteytykset.

Lähinnä viittasin siihen, että eikö tämä silloin ole nimenomaan huhu-asteella?

Ellei laskennassa ole tehty jotain nerokasta innovaatiota esimerkiksi massatalouteen tai läpimenoajan lyhentämiseen liittyen ja oletettu kilpailijoidenkin huomioivan samat seikat, niin haiskahtaa ikävä kyllä rajulta virheeltä.

Mitä tulee Kreateen, niin aika luottavainen olen siihen, ettei töitä lähdetä ’ostamaan’, vaan pidetään riskit parhaan mukaan kurissa tarjotaan myös epäseksikkäämpiä projekteja, joissa nähdään edgeä.

Voiko sanoa huhuksi, jos kaikki tarjouksen antaneet muutkin kuin urakan voittanut osapuoli tietävät erotuksen seuraaviin? Tuon kokoisessa tarjouslaskennassa on jokaisella tarjoajalla jo pelkästään useampi kymmenen henkilöä vähintään välillisesti mukana. Yritysten sisällä tieto ratkaisun jälkeen leviää kohtuullisen nopeasti eteenpäin suorittavaan portaaseen asti.

Infra hankkeissa on ollut rajua kilpailua jo vuosia. Joitain hankkeita on varmasti napattu virheiden johdosta ja toisia katteita syömällä. Tuo erotus ei ainakaan katteella selity joten voisin olla samaa mieltä että virheestä olisi kyse.

Tuohon hankkeiden “ostamiseen” ei luulisi kenenkään lähtevän jos työtilanne/hankepankki on hyvä. Sitä näkee lähinnä kun on pakkotilanne saada työtä/liikevaihtoa.

@Olli_Koponen on antanut ennakkokommenttinsa, kun Kreate kertoo Q4-tuloksensa keskiviikkona 31.1.2024.

Kreate julkistaa Q4-tuloksensa keskiviikkona 31.1.2024. Odotamme liikevaihdon kasvun heikkenevän selvästi loppuvuotta kohti tilauskannan laskun mukana. Kannattavuuden odotamme myös laskevan kustannuspaineiden ja vanhojen hankkeiden kustannusrasituksen vuoksi. Markkina-aktiviteetti ei ole arviomme mukaan edellisvuosien tasolla, mikä näkynee tilauskannan laskuna myös Q4:llä. Vuodelle 2024 odotuksissamme on vahvaa tuloskasvua poikkeuksellisten kustannusrasitteiden väistyessä, jota ohjeistuksen ja markkinanäkymien tulisi myös tukea.

Kovin on ollut hiljaista Kreaten puolella viimeiset pari kuukautta. Varsinkin tuo diili jossa parannetaan Itärajalle kulkeva valtatie 9, jossa osapuolisena mainittu myös Puolustusvoimat. Kreaten toimitusjohtaja usein nostaa esiin Natoon liittymisen mahdollisuuksista ja infrahankkeista, toivottavasti näytöt alkaa tästä tulemaan pikkuhiljaa. Laitoin kuitenkin loputkin omistuksestani laitaan ennen huomisen osaria, sillä alkaa huolestuttaa varsinkin ensi vuoden näkymät kilpailun kiristyessä.

Tilauskanta oli 196,3 (306,9) miljoonaa euroa, laskua 36,0 %

Liikevaihto laski vertailukaudesta ja oli 80,2 (83,1) miljoonaa euroa

Liikevaihdon muutos edelliseen vuoteen oli -3,5 % (9,6 %)

Käyttökate oli 4,9 (3,8) miljoonaa euroa eli 6,1 (4,5) prosenttia liikevaihdosta

EBITA oli 2,7 (2,3) miljoonaa euroa eli 3,4 (2,8) prosenttia liikevaihdosta

Osakekohtainen tulos oli 0,18 (0,14) euroa

Operatiivinen vapaa kassavirta oli 19,7 (15,2) miljoonaa euroa

Korollinen nettovelka oli 16,8 (33,4) miljoonaa euroa

Hallitus ehdottaa 25.3.2024 kokoontuvalle yhtiökokoukselle, että vuodelta 2023 vahvistettavan taseen perusteella maksetaan osinkoa osingonjakohetkellä yhtiön ulkopuolisessa omistuksessa oleville osakkeille 0,48 euroa osakkeelta. Osinko maksetaan kahdessa erässä, joista ensimmäinen erä, 0,30 euroa osakkeelta, maksetaan huhtikuussa 2024 ja toinen erä, 0,18 euroa osakkeelta, maksetaan lokakuussa 2024.

Olemme terävöittäneet myös riskienhallintaamme, ja olemme entistä tarkempia muun muassa sopimusehdoissa ja siinä, mitä projekteja ylipäätään tarjoamme. Riskienhallinnan kasvanutta merkitystä kuvastaa hyvin muun muassa se, että jätimme vuoden viimeisellä neljänneksellä tarkan harkinnan jälkeen osallistumatta useiden satojen miljoonien eurojen projektien tarjouskilpailuihin, sillä arvioimme niiden riskienjakomekanismit liian epäedullisiksi.