Seuraava deSPAC, josta lunastusosuudet oli yli 90% - tämän hetken tilanne, illalla voi sitten olla +/-40% TMC eli entinen SOAC

Tähän en koske itse, funda taustalla heikko.

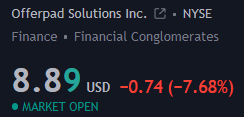

Aiempi pelilappu Offerpad aiemmin kävi 16$ piikissä viime viikolla, nyt enää melkein puolet siitä. Pitää muistaa ottaa niitä profiteja pois näissä peleissä. Pikkupositio vielä odottamassa uutta nousua, ajan kanssa sitten pidempään pitoon.

Pahoittelut manailuista taannoin, omaksi hyväksi tuo osui tällä kertaa hyvin. Hieman on poltellut tuo entry takaisin ja nyt on suunnitelmaa sen varallekin. Kyse siis veivistä, joka saa olla pidempään matkassa, mutta jonka on tarkoitus lähteä samalla lailla kuin edellisestkin.

EI tuo PörssiPatruunan kuva valehtele.

Kyllä Sammon viimeinen 5 vuotta on luokkaa vaatimaton. Nordea on laahannut ja se on ulosmitannut muiden yksiköiden hyvän kehityksen. Samoin Rahanpesu-hässäkkä söi Nordean uskottavuutta & kurssia.

Sammon osingot olleet 5-6% eli ihan jees, mutta eivät ole tehneet autuaaksi nekään.

Olen tästä asiasta myös maininnut, mutta tällä palstalla on niin vahvaa Sampo-uskovaisuutta, että välillä ei tunnusteta tosiasioita, joita siis ihan fundamentit osoittavat (esim. kiistaton kurssikäyrä).

Osoitatko tarkemmin fundamenttien puolesta mitenkä Sampo olisi jotenkin kehno yhtiö omistajien näkökulmasta ja miten mörnivä osakekurssi siihen liittyy?

Näin omasta mielestäni puolueettomana omistajana (Sampo ei herätä intohimoisia tunteita) en ymmärrä, miksi Sampo tulisi olla jotenkin rajumpi kurssirakettitykki kuin mitä se on. Tottakai kelpaisi suurempi tuotto, mutta onko hyvän pörssiyhtiön oltava aina senttiosakkeen kaltainen vuoristorata, Qt kaltainen eksponentiaalinen viivanpiirtäjä, tai Harvian kaltainen yhden vuoden historian perusteella hypeä nauttiva yhtiö? Nämäkö on ne mittarit tänäpäivänä? Itse en haluaisi, että kaikki komeron pikkutakit olisi räikeän värisiä…

Kutsun sitä mörnimiseksi, jos on Helsingin pörssissä viimeisen kahden vuoden aikana sijoittanut melkein mihin tahansa muuhun paperiin, on saanut paremman tuoton kuin Sammossa. Usein jopa moninkertaisesti. Se on heikko suoritus.

Ihme hommaa tuon Tecnotreen osalta. Ensin julkistetaan hyvä uutinen ja kurssi nousee ja taas ollaan pakkasella. Noh, jospa se pikkuhiljaa. Ainki nonnerot myy ja ulkit ostaa.

Itselläni on tällä hetkellä ensimmäiset viime vuonna hankitut Sammot +100% ja tähän päälle 2 kpl osinkoja, eli on kyllä turha paperi tosiaan tuollaisella Mikki Hiiri -tuotolla Hieman on kyllä nykymeno vääristänyt mörnimisen määrittelyä.

Jos otetaan vaikka se 5v aikajänteeksi, niin silloin ei Sampo ole kyllä ruhtinaalista tuottoa tuonut, vaan toiminut pitkälti osinkokoneena.

Ei taida nyt kyllä ihan pitää paikkaansa. Jos näitä suurimpia katsoo, niin Sampo on piessyt 2kk aikana, Koneen, Nesteen,Metso-outotecin,Nokian ja samoilla tuotoilla Fortumin kanssa. Ei nämä arvonousijat yleensä tee 10% tuottoa kahdessa kuukaudessa, kuten Sampo nyt.

Joo vaihtokauppaahan tuo lienee. Non osti silloin liikaa ja nyt kyllästynyt mörnimiseen ja annetaan vetovastuuta ulkomaille. Toisaalta nämä on aina tyhjennyspaikkoja täällä meillä eli kurssi palailee takaisin.

Ei tuossa kehtaisi kakkukahvia juoda, vaikka olisi kahdeksan vuotta odottanut, vuosittaista osinkoa odotellen. Sampo, Kamux ja Harvia on mistä ei saa olla erimieltä