Suorittaminen ei ole tarpeeksi käsittämätöntä jos ei ylletä ennusteisiin ja silloin kurssilasku on ihan normaalia. Esimerkiksi 50% kasvu voi olla jonku mielestä käsittämätöntä, mutta jos odotetaan 200% kasvua niin kurssi laskee.

Minusta yhtiöketjuihin ei pitäisi nakella ylistäviä sanoja raporteista niin herkästi. Ei tämä ole todellakaan mikään käsittämätön raportti odotuksiin nähden.

Kohdalleni on osunut 23 vuoden aikana yhteensä 3 tenbäggeriä, joiden arvo on yli kymmenkertaistunut. Kaikki yli kymmenkertaistivat arvonsa muutamassa vuodessa, että ei tarvinnut pitkiä aikoja odotella. Nämä tenbäggerit ovat:

Seligsonin Venäjä-rahasto 2000-luvun alkupuolella

Ingersoll-Rand finanssikriisin aikaan (tuotossa huomioitu osinkona saatu spin off)

Harvia listautumisen jälkeen

Mietin tuossa, voiko näistä oppia mitään ja käyttää hyväksi tulevien sijoitusten suunnittelussa. Näistä Venäjälle sijoitin, kun maassa alkoi olla ihan uudenlaista “pöhinää” ja kasvu näkyi konkreettisesti katukuvassa jo ennen kurssinousua. Ingersoll-Rand oli täysin puhdas Berkshire Hathawayn perässä tehty peesaus, yhtiö oli minulle entuudestaan tuntematon. Harviaa olin odottanut vuosikausia, että milloin se listautuu ja siihen piti päästä mukaan. Harvian oletin olevan vakaa ja tylsä mutta hyvin tuottava osake. Kymmenkertaistumista en olisi silti kyllä ikinä arvannut.

Hyvä päivä, viikon paras ainakin tähän hetkeen asti. Salkkuni tippuu taas paljon vähemmän kuin indeksi, voi tätä ilon, onnen ja valon päivää.

Olenko minä niitä suomalaisia, joka olisi valmis maksamaan siitä, että indeksi häviää minulle?

Enemmän hälyjä ylöspäin kuin alaspäin. Ei myynnin takia, vaan hyvänmielen hälyjä

Esim. Harvia 100€, sitä voi joutua odottamaan vuoden tai kuusi, mutta siltä istumalta voi lähteä Bollingerin ostoon.

Ei välttämättä huono. Ei tuu ehkä seurattua joka päivä kursseja ihan turhaan vaan isommat etapit tulee huomioitua. Itsellä pelkästään alaspäin hälytyksiä seurattavissa firmoissa niin muistaa ottaa kiinni jokaisesta putoavasta puukosta…

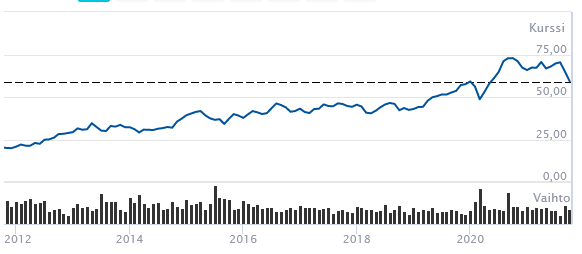

Niin ne koronanousut vääristävät mielikuvaa osakkeiden hinnoista. Itseasiassa KONE ei ole ollut yhtenäkään päivänä ennen koronadippiä niin kallis kuin se tänäänkin on.

Navista ei voi moneen kertaan myydä mikä selittää noinkin räikeän epsin.

Liikevoitto oli 278 (46) miljoonaa euroa eli 33,8 (5,9) prosenttia liikevaihdosta. Liikevoitto sisältää 213 (-16) miljoonaa euroa vertailtavuuteen vaikuttavia eriä. Liikevoiton kasvu oli pääosin seurausta Navis-ohjelmistoliiketoiminnan myynnistä saadusta myyntivoitosta.

Vertailukelpoinen liikevoitto kasvoi 4 prosenttia ja oli 65 (62) miljoonaa euroa eli 7,9 (8,0) prosenttia liikevaihdosta.

Okei. Elikkä tuo myynti veti tuon EPSin noin kovaksi. Elikkä Q4 odotettavissa huomattavasti maltillisempaa epsiä. Olisko 0,2 niin vuodelle tulisi kuitenkin yhteensä 4,15…

En tiedä pitäisikö tuosta postaamastasi kaaviosta kyetä päättelemään jotain muutakin kuin osakkeen hinta, mutta itse myin 30.12.2019 Konetta hintaan 58.48, joka oli enemmän kuin 55.74, ainakin kun viimeksi tarkistin.

Itseasiassa korkein pre-korona päivänoteeraus oli 60.12€ 17.tammikuuta 2020

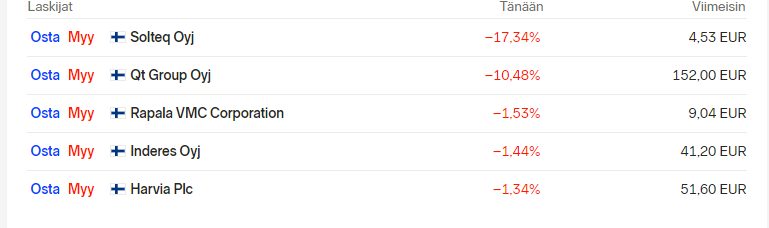

Vaikka Solteq poraa -17% niin mieltä lämmittää se, että myin EVOni eilen ennen osaria ja sekin on nyt >-10% taulussa. Ei tullut sitten ainakaan tuplaosumaa vaikka olisihan nämä mieluummin toisinpäin arvannut kun Solteq-possa oli n. 3x vs. EVO-possa.

Näyttää se Qtkin poraavan jo >-10%. (EDIT: ens siis omista, mutta jaettu harmi on puolikas harmi )

Mutta rohkeasti mennään täydellä Tecnotree-painolla kohti huomista osaria, Padmaan on kova luotto

Absoluuttisesta hinnasta tosiaan kirjoitin, en arvokkuudesta ja varmaan ymmärsit että tarkoitin noin niinku karkeasti asiaa. Osakkeen hinta on ollut lähes aina vähemmän kuin nyt, aikana ilman koronaboostia.

@SijoitusSeppo repesin taas äänee oli kyllä jinxien jinx.

E: elkää nyt tecnolta liikoja odottako. Mut inderesin tavotehinta tulee olemaan 1,9 tai enemmän. Mun veikkaus siis. Noni hyymöria oli. Eiköhän sieltä hyvä rapsu saada.