Hei, laitan tänne tämän kysymyksen kun en tiedä onko tälle parempaa ketjua. Monia on pelottanut mitä jos Kiina osakkeet de-listataan jenkkipörssistä ja kyseisestä salkusta ( esim: nordnet ) ei pääse Hongkongin pörssiin, niin on käytännössä pakko myydä osakkeet. Itsellä myös tämä tilanne osittain, vaikka itsellä myös tili Mandatumissa josta pääsee Honkongiin. Youtube videolla mies väittää että " no hätä " osakkeet tultaisiin listaamaan OTC-listalle, joka ei vaadi kirjanpidon tarkastelua samalla tavalla kuin vaikka NASDAQ. Eli kiinan viranomaiset eivät hermostuisi kun yritysten sisäisiä asioita ei tutkittaisi ja näin kiina osakkeet voisivat jatkaa elämäänsä jenkkipörssissä??

Ottamatta kantaa näihin nimenomaisiin firmoihin niin tyhmä kysymys: Tietojen oikeellisuus ja rehellisyyshän on kaiken sijoittamisen perusta. Jos yhtiöllä (vaikka viranomaismääräyksienkin takia) on jotain, mikä ei kestä tarkastelua niin eikö siinä kohtaa hälytyskellot soi jo lujaa? Tietojen tarkastussäännökset ovat ihan aiheesta kovat, sijoittajien pitää pystyä luottamaan yhtiöiden raportointiin. Tietenkään mikään ei yhdessä yössä muutu mutta pikku hiljaa on oikea vaara, että yhtiössä alkaa olla piilossa kaikenlaista olennaista tietoa.

Kiitos nostosta @LakeBoodom. Tuo oli niin kiinnostava romahdus, että piti katsoa lähempää mistä oikein oli kyse. Tulosjulkistuksessa toimari (Dan Springer) kertoi, että Q3 aikana heillä kysyntä laski. Q3 kuitenkin siis vielä ylitti ennusteet, mutta Q4 liikevaihtoennustetta yhtiö reivasi alas analyytikoiden konsensuksesta $575 miljoonaa → $557 milj. - 563 milj. Ei kuulosta paljolta. Mutta markkina-arvosta katosi hetkessä n. 30 miljardia.

Maailman tehokkain pääomamarkkina tekee nyt töitään niin kuin pitääkin. Ensivuoden teemana on P/E. Nyt ei enää pelkkä 50% vuosikasvu riitä. Pitää myös tehdä tulosta, tai SaaS yhtiöillä markkina vaatii vahvan perusteen miksi ajellaan nollatuloksella. Nyt loppuvuoden aikana pääomamarkkina puhkaisi kasvukuplan. Jenkkimarkkinassa on kasapäin yhtiöitä, jotka ovat menettäneet markkina-arvojaan isosti. Markkina päätteli, että enää ei kaikkia kannatella, vaan vaaditaan myös tulosta. Eli tulos tai ulos. Ei yritysten liiketoiminta minnekään ole kadonnut, mutta markkina-arvot ja liiketoiminta koko ajan hakee balanssiaan, ja nyt se näkyy punaisina pudotuksina. Nyt on sitten aika syventyä salkun osakkeisiin niiden liiketoiminnan kannalta. Jos tarina on edelleen vahva, kuten DocuSignilla minusta on edelleen, niin se kuuluisa kasvu kuitenkin alkaa vetää kurssia eteenpäin.

50%-80% arvostaan menettänyt salkku joutuu odottamaan muutaman vuoden, että saavuttaa entisen tasonsa. Pääomamarkkina tekee kohta taas työtä myös sinne vihreään suuntaan, eli kannattaa olla osakeSÄÄSTÄJÄ.

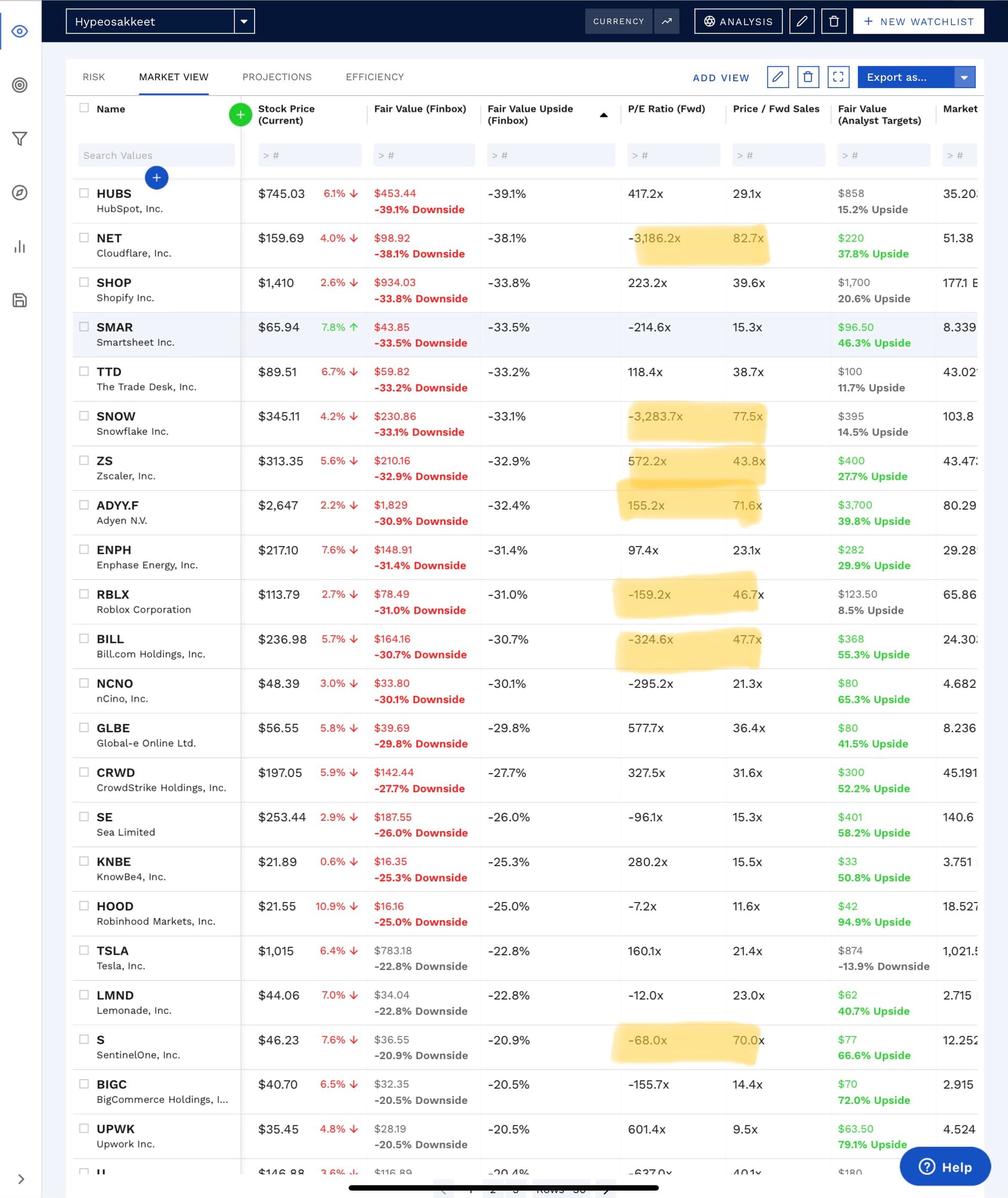

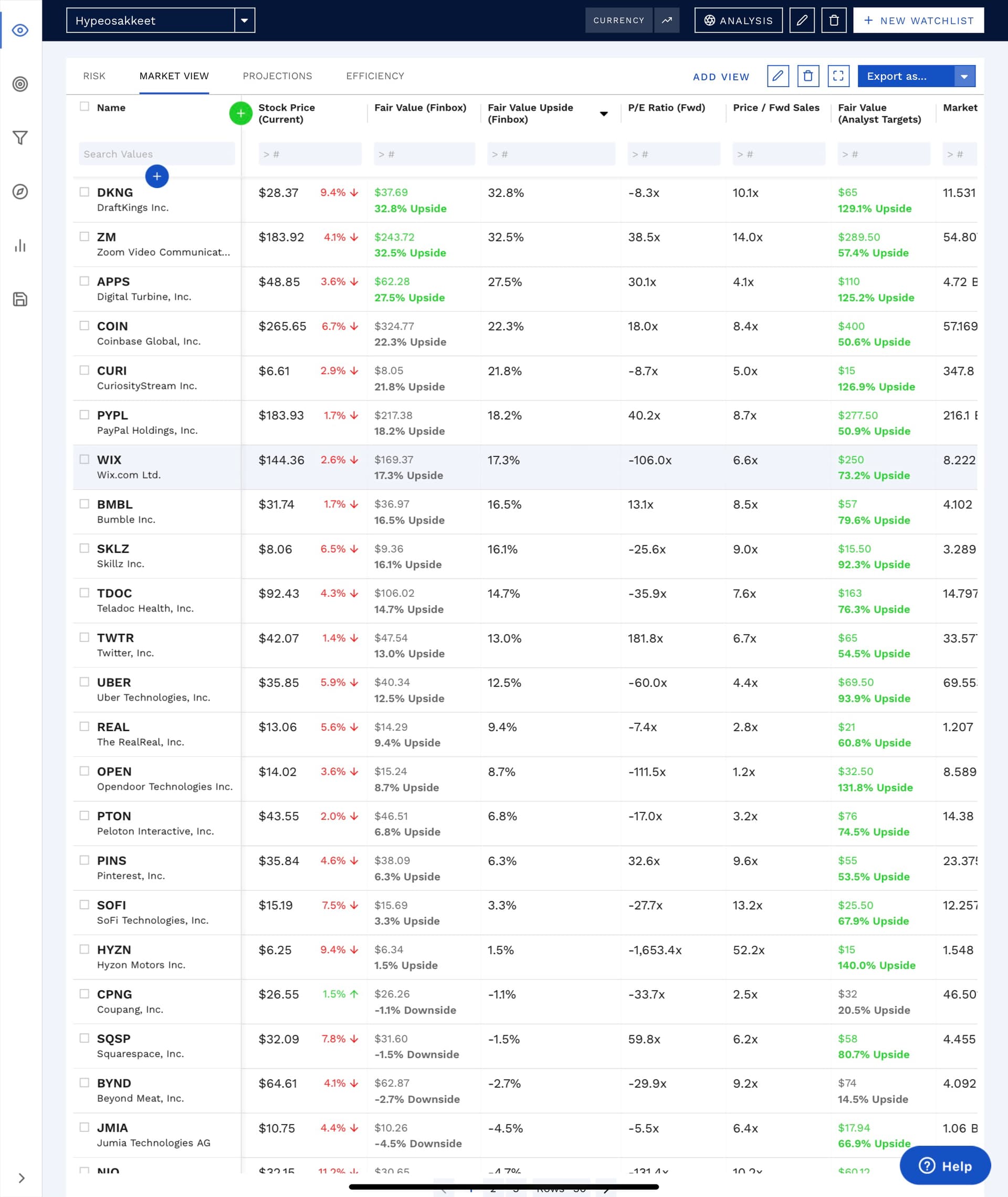

Joo samaa mieltä Tässä vähän analytiikkaa ”hypeosakkeista” Jenkeissä finbox.comista. Oma lista jossa 70 kasvuosaketta. Finbox laskee käyvän arvon käyttäen analyytikkojen ennusteita. Ei tieteellinen mutta suuntaa-antava. Vaikka kurssit ovat paljon laskeneet löytyy vielä paljon yrityksiä joiden arvostukset ovat tähtitieteellisiä. Olettaa voi että näissä on laskupainetta mutta minne asti, sen aika näyttää:

Sitten löytyy myös yrityksiä jotka ovat ”aliarvostettuja”, lainausmerkeissä koska tosiaan käypä arvo on vain ennuste, ei faktaa koska kukaan ei tiedä tulevaisuutta. Stay at home lemmikkejä täällä nyt, markkinat rakastivat tovin mutta nyt on toisin.

Foorumin oma suosikki Hyzon näyttäisi olevan ”käyvässä hinnassa” - tehkää oma DD silti, itse en omista

Vaikuttaa kurssiin, koska ostavat laidasta. Harviakin sen verran vähävaihtoinen lappu, että vaikka ostivat vaan 15.000kpl, niin saattaa hetkellisesti silti nostaa kurssia useamman prosentin. Jos ostivat esimerkiksi klo 13 ja 15:30. Pidemmällä tähtäyksellä ei siis mitään vaikutusta, mutta päivänsisäisesti varmasti hetkellisesti vaikuttaa, varsinkin jos ostavat laidasta.

Puhutteleva tilasto. Opettelen SaaS sijoittamista Cloudflarella (NET). Sen ketjussa olen aika paljon tulkinnut yhtiötä. Varsinainen ihmetys on korkea hinta, joka on korkea vaikka hinta puolittuisi tms. NET lienee pörssin kalleimpia EV/Sales tasolla (80x). NET toimii kyllä digimaailman ytimessä; käytännössä tarjoaa nopean, turvallisen ja korkean käytettävyyden nettiin globaalisti. Tää on minusta se juju - haastetaan Amazon ja Google, kumppanoidutaan Microsoftin kanssa. Ts. kyseessä globaali peluri. Jos NET kasvaa 4 vuotta 40% tahtia, ja sen jälkeen vuoteen 2030 30% tahtia ja jos se nostaa silloin vapaan kassavirran 20%:iin (mikä on heidän pitkän aikavälin tavoite), niin v. 2030 yhtiö on 500 miljardin arvoinen. Eli vaikka kallista on nyt, niin jos liiketoiminta edistyy, niin kalliina pysyy.

En tiedä firmasta mitään, mutta jos se tekee tänä vuonna 650Mdollaria liikevaihtoa ja oletuksillasi 9 500 Mdol vuonna 2030, oletat sen vaihtavan P/S 50 tai 250 P/FCF kertoimin tuolloin 2030?

Hienoa, FCF eli vapaa kassavirta ratkaisee. Mulla on vuonna 2030 FCF 1 800 Mdol (20% liikevaihdosta) eli lv osuu tuohon 9 500 Mdol:iin. Wacc on 6,4% ja Term arvona vuoden 2030 arvon määrityksessä käytän 3,1%. Eli siis siirsin analyytikot vuoteen 2030 laskemaan yhtiön arvon, kun kassavirtaa on silloin toi 1 800 Mdol, ja kasvu jatkuu 30% tasolla. Eli puhdas kassavirtalaskelma. Jos arvostus osuu noin niin sitten osuu, kiitos laskelmista @Johnnyboy

Hetken kun tuumasin, niin toden totta, P/S 50 tarkoittaa sitä, että vapaa kassavirta on 20% liikevaihdosta ja yhtiön liikevaihto kasvaa ennusteissa ja sitten tosielämässä 30% vuotuista tahtia (laskelmassa wacc on 6,4% ja Term 3,1%). Eli joku yhtiö sen aina tekee, ja nähdään multibäggäys. Vaikka ostaisi korkealta P/S tasolta.

Jos siis ensin oletat +30% kasvua 10 vuotta, ja sen jälkeen teet DCFn (niinkuin oltaisiin vuodessa 2030) missä edelleen on vuosille 2030-2040 30% LV kasvua, niin ei tuolla ainakaan vuoden pessimisti palkintoa saada, vaikka saattaa toki toteutuakin.

Kovia lukuja, kuinkahan moni yhtiö on aiemmin saavuttanut tällaisia kasvulukuja hyvällä kannattavuudella? Varmasti löytyy sellaisiakin, mutta ovat kyllä poikkeustapauksia, valtaosa yrityksistä kasvaa huomattavasti hitaammin. Kovan kannattavuuden ylläpitäminen tuollaisessa kasvussa on oma taiteenlajinsa. Mielenkiintoista seurata (sivusta) tällaisia hurjia arvostuksia, jotain sellaista, mihin ei itse ole lainkaan tottunut.

Miten niin ei? Kyllä toi näyttää mun silmiin jopa hurjemmalta tällä asteikolla. Ei olla suoralla viivalla, vaan vauhti on kiihtynyt derivaatan derivaatassa.

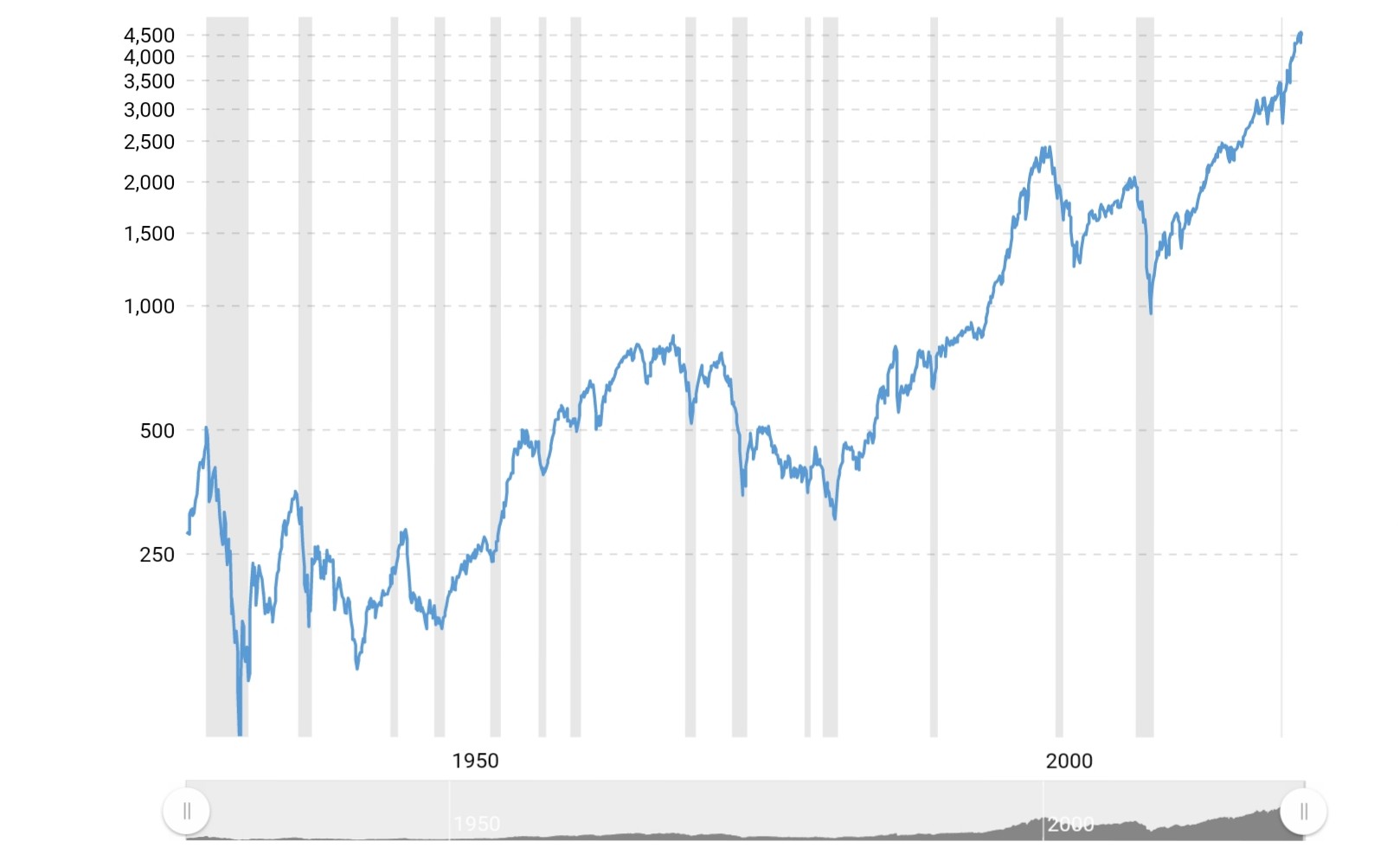

Joo onhan tää koronapohjasta alkanut nousu ihan posketon. Kuitenkin finanssikriisistä alkanut nousu on ainakin silmämääräisesti samaa luokkaa kuin 80-luvulla alkaneessa härkämarkkinassa. Nyt kulmakerroin on samaa luokkaa kuin ysärillä ja silloin porskuteltiin tätä menoa lähes kymmenen vuotta

Helsingin pörssin yleisindeksi 34-kertaistui 90-luvulla, siihen nähden finanssikriisin jälkeinen ja koronadipin jälkeinen nousu on ollut aika vaatimatonta