Jos uskot siihen, mitä edellä kirjoitit, tässähän on annettu sinulle ajan lahja, ja ehdit tankkaamaan laadukasta firmaa huokeaan hintaan ![]() . Osakkeen hinta kyllä kirii arvoa kiinni pitkällä aikavälillä.

. Osakkeen hinta kyllä kirii arvoa kiinni pitkällä aikavälillä.

24 tykkäystä

Siinä ei pitkään kestänyt ![]()

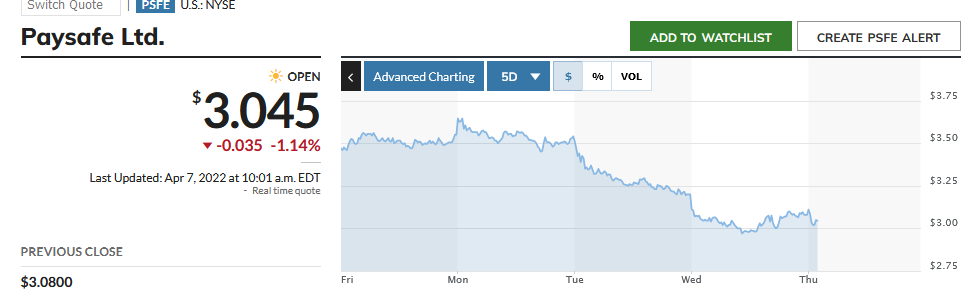

Edit: @Junnu1 se on se Payshitin läheisyys, joka saa kaikki muutkin laput kyykkäilemaan -25% viikoittain ![]()

5 tykkäystä

On tää kyl ihme lappu, varsinkin kun seurannu tätä saaga PaySafen ohella…

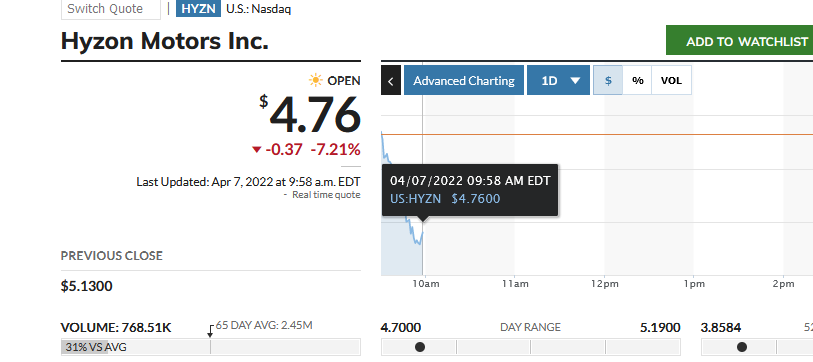

Vaikuttaisi Hyyzoni olevan erittäin korkoherkkää sorttia. Heti kun FED-setä avaa sanaisen arkkunsa ja sitä tulkitaan niin että korot kenties nousee aiempaa odotettua enemmän niin firma tulee tonttiin heti…

1 tykkäys

Mikä on absurdia kun firma on velaton ja cashiä löytyy useammaks vuodeks… ![]()

4 tykkäystä

Hyzonilla paljon muitakin ongelmia kuin korot. Tutkintaa, komponenttipulaa, ilmeisesti työvoimapulaa ja toimintaa muutenkin vasta ajetaan pystyyn.

Taas tuli Twitter-ilmoitusta Hyzonilta “Big news coling up in 4 days”. Toivottavasti jotain muuta tällä kertaa kuin joku epämääräinen “uusi yhteistyökuvio”.

4 tykkäystä

Sama komponenttipula vaivaa myös kilpailijoita, ei ne ota nassuun 10-20% päivittäin… Tutkinta on validi mutta senkin voi lähes kuka tahansa tavan tallaaja jenkeissä lakimiehien välityksellä SECciä vaatia tutkimaan, tämän takia jenkeissä syyttäjä tutkii useampaa shortti firmaa nyt. Jos onnistui viimeisellä Q4sella laittaa kasaan 85 autoa niin ei tuo työvoima pula niin massiivinen olisi etteikö saisi tämän vuoden tavoitteita hoidettua. Tottakai jokainen on omaan analyysiinsä oikeutettu, mutta price reaction yhden puljun PT muutoksen on kieltämättä aika kova.

6 tykkäystä

Mikä vaivaa konecranesin kurssia? Tavoitehinta taitaa olla siellä noin 35€ usealla ja laskee vain.

2 tykkäystä

Cargoteciin peilaten Inderesiltä löytyy uutista asiasta tiistailta

YTD suunnilleen sama kuin esimerkiksi Cargotecilla, Valmetilla, Wärtsilällä, Metso Outotecilla ja Koneella. Kannattaa aina tutkailla saman alan muitaki firmoja. Tulevaisuuden näkymät ovat muuttuneet aika paljon tässä viime aikoina ja se tietysti näkyy kurssissa. Tavoitehintoja kyllä tarkistetaan alaspäin sitä mukaan kun näkymät huononee ja kurssi laskee.

3 tykkäystä

Tuntuu että vaikka näkymien muutokset on tiedostettu aiemmin niin vasta kurssilaskujen myötä tullaan julki näkemyksien ja tavoitehintojen kanssa.

Esimerkiksi maaliskuun alussa on jo tiedetty pula komponenteista silloin kurssin pyöriessä 30 mutta vasta nyt tullaan kun on tippunut lähemmäs 20%

5 tykkäystä

Tavoitehinta on analyytikon paras arvaus osakkeen arvosta (määritelty aikajänne).

Markkinahan sen hinnan määrittelee.

Komponenttipula oli ongelma… kiihtyvä inflaatio ja nopeammin kiristyvä markkinaympäristö on oma tarinansa. Maaliskuun jäljiltä ei ole oikeastaan mikään muuttunut konepajojen osalta parempaan suuntaan.

Ja kommenttiisi sopii myös…

Niin ei ole muuttunut parempaan mutta onko mikään muuttunut niin radikaalisesti huonompaan että vasta kurssilaskun myötä tullaan julki asian kanssa.

Sen ymmärrän että aina ei voi välittömästi antaa näkemystä mutta kun se tulee usein vasta isomman kurssilaskun myötä.

1 tykkäys

Alkaa kysyntää löytyä. Taitaa aika paljon olla shortteja vielä auki, niin voi tulla kuumat paikat shorttaajille…

18 tykkäystä

Laiterakentajat liikkuvat yleensä samaan suuntaan.

Henkilökohtaisesti pelkään, että pohjat nähdään vasta sitten kun teräksen saatavuus todella konkretisoituu, varmaan viimeistään kolmannella kvarttaalilla ja olen niin mielelläni väärässä ![]()

2 tykkäystä

Enemmän ihmetyttää kyllä, että myyjiä on melkein saman verran. Katsoin tuon saman 150 000 lapun ostolaidan joka myytiin minuutissa pois :o

8 tykkäystä

Veikkaisin, että yhtenä kohtuullisesti vaikuttavana tekijänä jo mainittujen lisäksi on nyt myös yhtiön puolelta informaation puute. Peruttu yhtiökokous, epätietoisuus aikatauluista ja osingosta sekä uuden toimitusjohtajan haku tähän muuhun kaaokseen tekee osansa. Jopa näin vakaalla yhtiöllä. On aiheuttanut ainakin itselle pientä hampaiden kiristelyä, vaikka tästä huolimatta viikon mittaan olen tätä lisäillyt.

Toki fuusion peruuntumisesta ei ole kauaa ja sikäli armoa pitäisi antaa - mutta eittämättä Cargotegin valmiit vastaukset heti uutisen jälkeen eivät varsinaisesti tee Konecranesin suhteellisesta hiljaisuudesta yhtään parempaa.

Näin silti, vaikka henk koht ajatusmaailmana olikin, että fuusion peruuntuminen on lähinnä hyvä juttu.

2 tykkäystä

Pelimies,

Tarkennetaan: Hyzonin valoisaan lähitulevaisuuteen uskova pelimies,

myisi läjän putteja… toukokuun 20 erääntyvästä $5 putista saisi nyt $0.60 kipaleelta, eli joko yhdestä optiosta käärisi $60 tai sitten saisi ostaa 20.5 Hyzonia hintaan $4.40 ![]()

Hmm… $600 taalaa käteistä tai 1000 Hyzonia hintaan $4400 ![]()

9 tykkäystä

Myös Volta on toipumassa. Pelkäsin pahinta, kun 3$ tuki kolisi puhki. Lähipäivät näyttää suunnan. ![]() Kattokaa miten paljon shortteja. Noi pitää päästä polttamaan ennen kuin lähetään kohti sinistä taivasta.

Kattokaa miten paljon shortteja. Noi pitää päästä polttamaan ennen kuin lähetään kohti sinistä taivasta.

5 tykkäystä

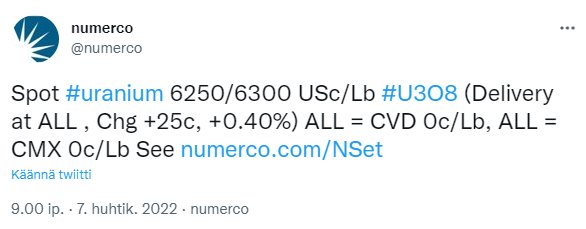

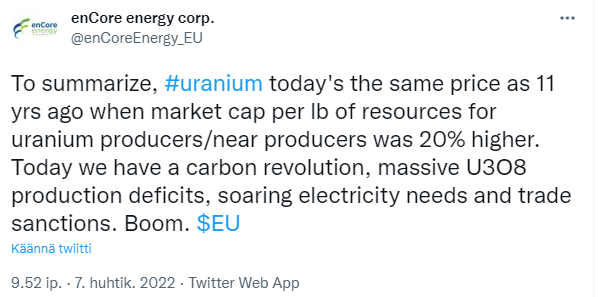

Kappas, markkina heräsi siihen että uraanin spottihinta on salakavalasti kivunnut 63 dollariin eikä mainarit ole liikkuneet oikein mihinkään… tänään lähtee? ![]() @Pullataikina

@Pullataikina

7 tykkäystä