Kuten olen jo Stockan ketjussa hieman sanonutkin, niin suurin pelkoni koko sijoituskeississä alkaa olla se, että joku pääomasijoittaja nurkkaa tai ostaa suoraan tämän Stadin pörssin “salatun” helmen törkeään alihintaan. Nämä välittäjätilastot sen kuin tosiaan vahvistavat tätä pelkoa. Itsehän kun en omista osakkeistani haluaisi luopua ainakaan alle 4 euron hinnoilla.

8 tykkäystä

Mitä siellä rahastoesitteiden mainoksien alalaidassa aina lukeekaan?

Historiallinen tuotto ei kuitenkaan ole tae tulevasta

Indeksi on tänä vuonna voitettu ja ytd plussalla, mikäli firman tekeminen jatkuu tuolla tasolla se tullaan voittamaan jatkossakin niin pitkään kun aliarvostus on näin räikeää.

9 tykkäystä

-On noita peruttu, itselle tuli satojen eurojen tappio kun ostin robon sekoamisesta aiheutuneesta dipistä osakkeita, ja myin parin tunnin kuluttua ne kalliimmalla pois. Osto peruttiin ja joudin kuseen kun olin myynyt osakkeita joita minulla ei sitten ollutkaan, ilman omaa syytäni. Säännöt ei ole samat kaikille…riippuu lompakon paksuudesta.

3 tykkäystä

-Ei, vaan ostavat Linexin, toki stocka tulee siinä samalla.

3 tykkäystä

Kyllähän se taitaa olla niin, että vasta nyt kun kiinteistöt on myyty ja tuloslaskelmaa pystytään tekemään jo pitkälti tulevan “lopputilanteen” mukaan, niin sijoittajat alkavat vähitellen näkemään että Stockasta voi kuoriutua ihan kannattava yhtiö. Nyt Lindexin ja Retailin hyvä kehitys ei ole enää epämääräinen lupaus mahdollisuuksista “sitten joskus” vaan aika lailla puhdasta plussa-merkkistä tulosta tässä ja nyt.

3 tykkäystä

Jos meni salkku stoplosseissa pihalle niin sinne vaan Fanipostia…![]()

14 tykkäystä

What goes up must come down? Voxtur -10,45%. Tecnotree -5,23 (osarista -20%). Kovaa on pöhinä markkinoilla. Oikein jännittää kuinka monta kymmentä prosenttia salkkuni seuraava isohkon position firma (eli Harvia) putoaa osarin jälkeen. Veikkaan itse 15 prosenttia.

18 tykkäystä

No aivan sama mutta en kyllä käyttäisi mitään salattu helmi termiä tällaisesta tekemisestä. Voihan se tosiaan olla niin salainen että moni ei sen päälle ymmärrä tai aika moni jotka tota pumpannu 10e hintaan voi olla vähän erimieltä asiasta.

Yleensä ne joita kutsun salaisiksi helmiksi niin kurssikäyrä kulkee toiseen suuntaan tarpeeksi kauan ennenkuin suuri yleisö löytää osakkeen.

1 tykkäys

Ja sitten vedettiin taas täyskäännös. Valehtelematta 45 min sitten kurkkasin tilanteen ja oli niin punaista että huh. Nyt salkku onkin äkisti +900€ ja indeksit keulii vihreälle.

6 tykkäystä

Harvia taitaa olla 5kk tippunut melkein -50%, joten tuossa ei sentään taida enää olla juurikaan laskuvaraa, ellei nyt ihan karmeita lukuja tule. Kyseessä kuitenkin yksi Helsingin laadukkaimmista yhtiöistä, joka ei ole peliosake. Pörssi lyö yli molempiin suuntiin, ei ole pitkä aika kun foorumilla lähes kaikki ostivat 55€ hintaan Harviaa.

12 tykkäystä

Varmaan melkein kaikkiin raaka-aineisiin pätee, että lisätuotannon rakentaminen on monien vuosien investointi, joten se ei kovin paljon vaikuta hintoihin lyhyellä tähtäimellä. Joskus tuotantoa saattaa tosin kadota paljon lyhyellä ajanjaksolla, kuten nyt uhkaa käydä Ukrainan viljalle. Useammin kuitenkin öljyn kysyntä saattaa vaihdella paljon lyhyillä ajanjaksoilla, joten hinta reagoi sitten voimakkaasti kysyntään ja alkaa rajoittaa kulutusta. Tästä sitten seuraa syklinen dynamiikka, kun yritetään löytää tasapainoa noiden eri tekijöiden välillä. Esim. pandemian alussa öljyn kysyntä yhtäkkiä romahti, mutta tuotantokapasiteetti pysyi entisellään, jolloin futuureissa hinta putosi hetkeksi negatiiviseksi, jotta ylijäämätuotanto saatiin edes sijoitettua johonkin.

1 tykkäys

Ei prkl kuuluisat viimeiset sanat tällaisessa markkinassa. Harvian pe on 18 ja jos kasvu pysähtyy, niin siinä on tähän tilanteeseen 8 pee eetä liikaa. ![]()

40 tykkäystä

Kun Harvia oli tullut pörssiin niin Inderesin seurannan aloituksessa P/E-luvut olivat 12-14 luokkaa. Osinkotuotto oli yli 5%. Silloin yhtiö nähtiin vakaasti kasvavaksi osinkoyhtiöksi. Nyt, jos kasvupyrähdyksen jälkeen yhtiö “palaisi” vakaaksi yhtiöksi niin voisiko ajatella jotain tuollaisia kertoimia uudestaan? ![]() Nojoo, turhaa spekulointiahan tämä on mutta tuli vaan mieleeni, mitä aikoinaan katsottiin järkeviksi arvostuksiksi.

Nojoo, turhaa spekulointiahan tämä on mutta tuli vaan mieleeni, mitä aikoinaan katsottiin järkeviksi arvostuksiksi.

7 tykkäystä

Tuo ei kerro vielä mitään laskuvarasta. Jos jäädään liikevaihdossa ja liikevoitossa ennusteista niin varmasti on paljon laskuvaraa, vaikka ei mitenkään karmeasti jäätäisikään.

Tästä on lukuisia esimerkkejä tältä osarikaudelta, koska lähes poikkeuksetta kurssit ovat laskeneet tämän vuoden. On tuntunut milloin minkäkin firman kohdalla, että pohjat ovat löytyneet tai laskuvara on pieni. Siitä huolimatta pienikin ennusteista jääminen tai jopa niiden lievä ylittäminen ei ole tarkoittanut muuta kuin alamäen jatkumista.

Yksi hyvä esimerkki on Tokmanni. Kurssi on laskenut jo pitkään. Negari ei ollut edes erityisen karmea ja osa sitä jo ennakoikin. Laskuvaran piti olla pieni, mutta siitä huolimatta kurssi on tullut viikossa melkeen 18% lisää alas. Tavoitehintoihin on ollut koko laskun ajan reippaasti matkaa. Kurssi putoaa kuin kivi ja tavoitehinnat seuraa perässä milloin mistäkin syystä. Ja laskuvaraa riittää edelleen ihan niin kuin muillakin firmoilla.

22 tykkäystä

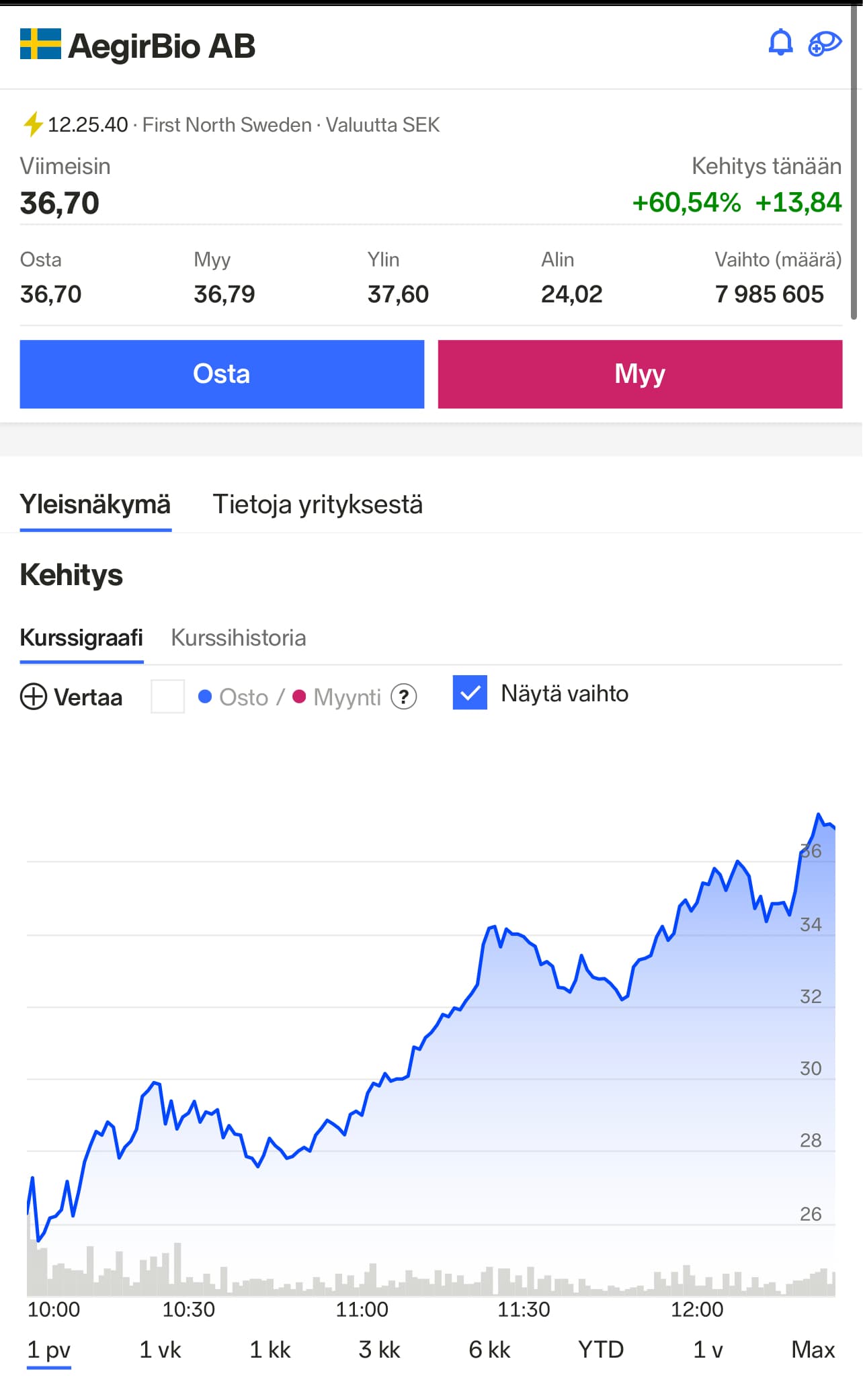

Jos eurojackpot kyllästyttää, niin tässä vaihtoehtoinen kohde. ATH 400 SEk. Menee sarjaan AMC/GME, mutta joku tälläkin kyllä tehnyt rahaa, todennäköisesti vain välittäjät.

3 tykkäystä

Eikö tuon tavoitehinnan pitäisi olla riippumaton kurssista? Sehän lienee taseen varat plus tulevat kassavirrat miinus varma korkotuotto.

Siihen taitaa vaikuttaa myös markkinan hyväksymät arvostuskertoimet… jotka tahtovat näkyä ensisijaisesti päivän kurssin kautta (tai verrokkien kurssien kautta)

Rovio jatkaa koilliseen, tässäkin samaa kuin esim. Stokkassa eli ulkit ostaa. NON laittaa lappua laitaan…

7 tykkäystä