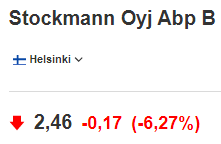

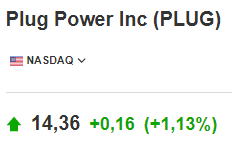

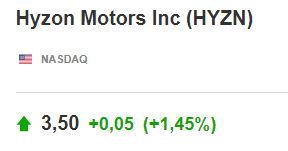

Miksi minä menin myymään laatuarvoyhtiöt Plugin ja Hyzonin ja miksi menin ostamaan tilalle jotain bumtsibumitavarataloa. ![]()

Tällaista menoa tänään:

![]()

Miksi minä menin myymään laatuarvoyhtiöt Plugin ja Hyzonin ja miksi menin ostamaan tilalle jotain bumtsibumitavarataloa. ![]()

Tällaista menoa tänään:

![]()