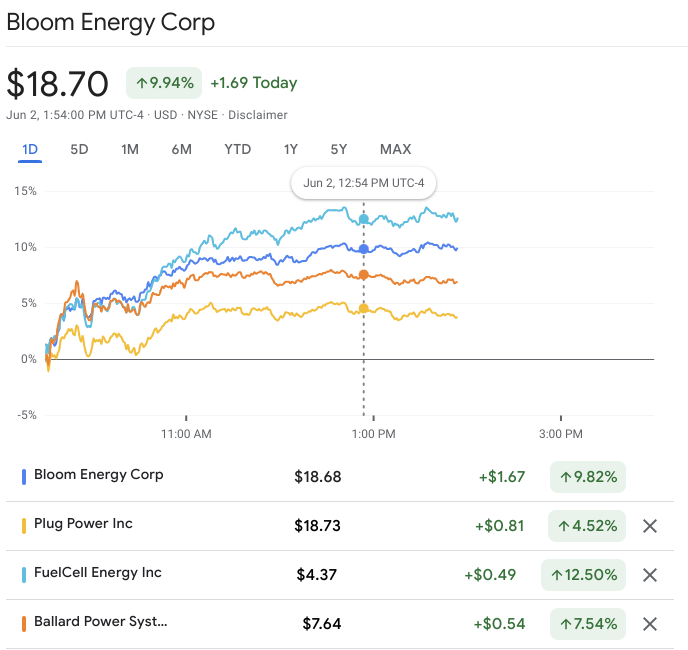

Frontataanko odotettuja uutisia vai mistä tämän päivän 11% nousut on lähtöjään?

2 tykkäystä

Näillä vaihdoilla on mahdotonta sanoa mitään. Vaihto on keskimäärin 50 000USD päivässä joten ei mitään käryä miten mennään. Sisäpiiri ei ole hetkeen tietääkseni voinut ostaa. Voi olla, että kurssi on päässyt siksi valumaan mitättömällä vaihdolla näinkin alas. Sisäpiiri kauhoi vielä 2 taalan kohdalla ihan mukavasti lappuja. Myyjät alkaa oleen loppu, joten olematonkin kysyntäpiikki tekee sitten näitä pyrähdyksiä.

Jos tässä tulee joku isompi diili olemassa olevien lisäksi, niin povaan jotain muuta kuin 10% nousuja. Market cap on alle 15 milj.

Edit: se hyvä puoli tässä on, että voin vielä pitkän aikaa lisäillä ja silti keskihinta putoaa. Positio on tukevasti pakkasella ![]()

Edit: viimeinen lisäys taisi olla 0,95 itselläni ostin silloin 2000 lappua ja myyjiä oli 10 kpl. Suurin erä taisi olla 150kpl. Sama oli kaverilla jolle tätä vinkkasin. En tosin tiedä onko merkityksellistä. Isommat myyjät puuttuivat ainakin silloin.

Juuri näin.

2 tykkäystä

Eilen yritin pilkkiä alle 90 sentin tätä, toimari oli 4500kpl ja sain 6kpl, oli nordnetin kuluilla ihan jees kauppa kun kulut pärähti päälle.

11 tykkäystä

Rajuja päiviä… pitäisikö jättää vähän mystiikkaa postauksen ja piilottaa tickerit ![]() Tässä siis koko portfolio tänään…

Tässä siis koko portfolio tänään…

Ikävä kyllä suurin nousija on ylivoimaisesti pienin positio, eli viikko sitten lottokupongiksi hinnalla 0.41 salkkuun palautettu YSG. Ihan OK +36 % viikossa. Mutta on niin pieni siivu että saa juosta. Se on wanhat Sievin maiharit tai Lambo.

6 tykkäystä

Sitten vielä ku uskaltais luottaa että huomenna ei tulla 25 pinnaa toiseen suuntaan ![]()

14 tykkäystä

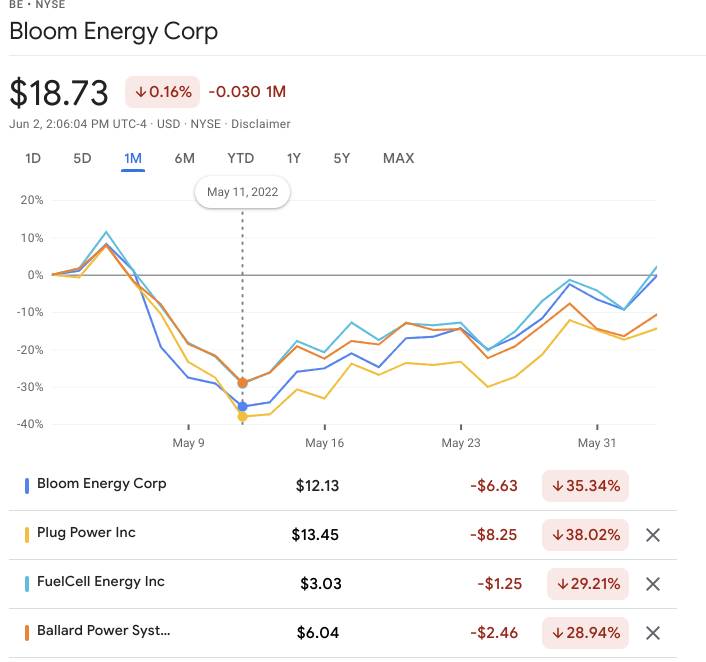

Minusta aika vahva signaali siitä saatiin tiistaina kun sell offia ei tapahtunut hurjien nousujen jälkeen vaikka oli rankka punainen päivä. Pohjat näillä lappusilla nähtiin toukokuun 11. päivä… tältä erää.

11 tykkäystä

Onkohan Mindillä minkäänkaltaisia realistisia mahdollisuuksia kääntyä tekemään positiivista tulosta? Todella pieni MCAP mutta sillekkin selitys löytyy pienestä liikevaihdosta ja todella hurjasta turskasta. Kassavirtakin luonnollisesti heikoissa kantimissa ja osakeanneilla käsittääkseni ylläpidetty firma toiminnassa. Tämä siis n. 2minuutin 10K rapsan selaamisen pohjalta ensimmäisinä havaintoina.

5 tykkäystä

ei, lähinnä harmittaa kun siellä alle 3eurossa mietin että nyt ois hyvä tankata… mutta on jo salkun toiseksi isoin niin ei kantti kestänyt.

osa tais myydäkin siellä, että sinällään ehkä paremmin mennyt. Nousua vaivaiset reilut 70% alle kuukaudessa.

Muistaakseni silloin ensimmäisen nousupäivän aikana joku huuteli täällä moneen otteeseen että on viimeinen hetki hypätä uppoavasta hyzon-rekasta ![]()

18 tykkäystä

Johto vakuuttelee, että bisnes tulee kannattavaksi. Yritys on velaton. Komponentti pula ( ihana selitys) on hidastanut myynnin kehitystä. Toisaalta luvut ovat edelleen susi surkeat. Hinta on kuitenkin hiipinyt sille tasolle, missä risk/reward alkaa houkuttaa . Sangen miehekkäät rekryt on olleet käynnissä jo pari kuukautta. Jotenkin tuntuu, ettei sinne lisää tietotaitoa palkattaisi, jos ei aurinko jostain kulmasta pilkistäisi. Yhtä kaikki erittäin korkean riskin arvopaperi.

3 tykkäystä

Mielenkiintoista että tuon viimeisimmän euroalueen inflaatioprintin jälkeen isojen euromaiden (Saksa, Ranska, Italia & Espanja) korot lähtivät ylämäkeen mutta euroalueen osakkeet eivät tähän ole reagoineet vaan ovat seuranneet erittäinkin orjallisesti jenkkien isojen indeksien liikkeitä. Mielenkiintoista nähdä alkaako tuo jossain kohtaa vaikuttaa vai mennäänkö täysin jenkkien liikkeiden ehdoilla myös jatkossa ![]()

4 tykkäystä

Jokohan tuo Nexstim jaksaisi ponnistaa takaisin femman paremmalle puolelle ![]()

Kohta on laitteille on käyttöä, kun jengi masentuu loputtomasta karhuilusta ![]()

2 tykkäystä

Kylläpä lähti Teknopuu telineistä… ![]()

Kannattaa Padman ostaa ne ekat erät kiireellä ennenkuin 10 päivän liukuva keskiarvo ehtii mukaan kuumatkalle tai tulee kalliiksi ![]()

ESPOO, Suomi–(BUSINESS WIRE)–Tecnotree: Toimitusjohtaja Padma Ravichander on tänään tehnyt sopimuksen, jonka mukaan Fitzroy Investments Limited (“Fitzroy”) myy 15 miljoonaa Tecnotreen osaketta Padma Ravichanderille kauppahinnalla, joka vastaa Nasdaq Helsingin pörssissä noteerattua Tecnotreen osakkeen 10 päivän liukuvaa keskiarvoa.”

Näiden osakkeiden myynti toteutetaan useissa erissä ja se saatetaan päätökseen syyskuuhun 2022 mennessä. Osapuolet ovat sitoutuneet säännösten mukaisesti tiedottamaan yksittäisten kauppojen toteutumisesta.

46 tykkäystä

Meno vaan paranee ![]() lasku on ollut todella reipasta niin mukava nähdä vihdoin jo vihreätä.

lasku on ollut todella reipasta niin mukava nähdä vihdoin jo vihreätä.

Itse yritin löytää Tukholmasta jotain kurssirakettia mutta sehän löytyi paljon lähempää.

28 tykkäystä

Vuoden tähän asti paras sijoitus jatkaa tikkaamistaan vastavirtaan kohti ATH:ta. Tuntuu jotenkin hullulta, että kun tänä vuonna kalliit valuaatiot on poljettu maanrakoon, niin juuri se oman salkun kallein lappu on sitten performoinut parhaiten (ostin tätä talvella EV/S n. 22:lla). Toisaalta syy on helppo löytää öljyn hinnan noususta, eli ei tässä mitään taikureita kuitenkaan olla.

Rahalliset tuotot ovat aina pääasia, mutta annan arvoa myös sijoitusten tuomille oppitunneille. TPL:n on opettanut rojalttien voiman: siinä missä E&P-firmat joutuvat investoimaan pääomaa ja ottamaan riskiä hyötyäkseen öljyn hinnan noususta, TPL pääsee mineraalioikeuksien omistajana osingoille muiden panostuksista investoimatta itse käytännössä mitään. Ei tule mieleen montaa muuta toimialaa, jossa on edes mahdollisuus kasvaa näin (esimerkkeinä varainhoito ja franchise-ketjut). TPL:n kevyt ja velaton tase on koomista katsottavaa, kun lähes kaikki muut energian parissa toimivat yhtiöt ovat kovin velkaisia hirveine investointitarpeineen. Mutta on tuolle erolle hyvä syykin: TPL:llä on hallussaan pysyvästi sellainen omaisuuserä, ettei isoja investointeja ja velkarahaa tarvita - riittää vain, että se omaisuuserä houkuttelee muita firmoja tuottamaan dollareita kassaan.

Toinen TPL:n osoittama vahvuus on optionaalisuus, mitä kuvastaa parhaiten firman vesibisnes. Kun 2016 firma oli vielä puhtaasti maan ja mineraalien omistaja Texasissa, niin viidessä vuodessa TPL on onnistunut luomaan nollasta 130 MUSD:in liikevaihtoa tekevän vesihuolto/-jakelu/-kierrätysbisneksen. Hiljattain on uutisoitu yhtiön avauksista bitcoinin louhintaan ja hiilinielubisnekseen - luonnollisesti siis siten, että TPL tarjoaa yhteistyökumppaneille maa-alueen ja kuittaa heidän liiketoimistaan rojaltit. Toivottavasti TPL:n maille saataisiin tulevaisuudessa myös uusiutuvan energian tuotantoa, sillä öljyvarat ja maakaasu eivät ole ikuisia. Vaihtoehtoja kuitenkin riittää, ja tahtotilaa hyödyntää niitä riittää varmuudella.

Hieman pidempi selostus tähän ketjuun, mutta joskus tuntuu hyvältä avata ajatuksia kurssinousijoista.

27 tykkäystä

Hyviä havaintoja @Hades !

Mistä bongasit ko. firman? Olen tainnut nähdä Chris Mayerin (100 baggersin kirjoittaja) maininneen omistavansa tätä. Olisikohan pitänyt itsekin penkaista vähän enemmän? ![]()

Aina jos jossain haiskahtaa hyvin vakaalla pohjalla kasvavat rojaltituotot, kannattaa tuntosarvet nostaa esiin. Näitä on helppo päällisin puolin myös aliarvioida.

Franchising-ketjut voivat tosiaan parhaillaan olla huikeita sijoituksia. Vaatii tietenkin onnistunutta brändäystä ja ketjun operatiivisen toiminnan huippuunsa hiomista. Helppoa se ei ole, nämä kun tuppaavat toimimaan äärimmäisen kilpailluilla markkinoilla.

Mutta sitten kun homma rullaa, niin se rullaa ja kovaa (hehkutetaan nyt ketjun merkeissä, vaikka en ole itse omistanutkaan!):

Kun brändi on niinkin vahvalla pohjalla kuin Domino’silla on, ja pizzan nälkäisiä ihmisiä uskaltaa odottaa olevan suhdenteessa kuin suhdanteessa, voi tälläista fränkkärivekkulia ajaa todella kovalla velkavivulla.

Tuloksena on kovan kasvun lisäksi huimasti pääoman palauttamista omistajille jatkuvien omien osakkeiden ostojen muodossa, ja hankinnat voi nähdä tapahtuneen lähes kroonisesti aliarvostettuun osakkeeseen, joten lisää arvoa on luotu isosti verrattuna jos nämä olisi jaettu ulos osinkoina sijoittajien itsensä hassattavaksi.

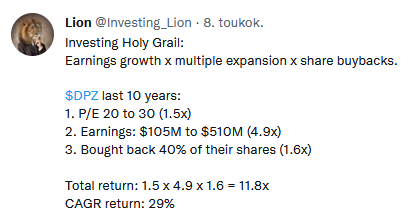

Bongasin tällaisen laskelman tässä vasta, jossa hyvin palasteltu tuoton osat:

Triple engines!

Heitetään lauantain kunniaksi vielä yksi vähemmän viljelty Buffett-sitaatti, joka sopii aiheeseen:

Itselläni on muuten tullut tästä aina mieleen yksi kotopörssistä löytyvä firma. Nimi alkaa Q:lla ja loppuu t:hen.

15 tykkäystä

Ensimmäisen kerran kuulin juuri Mayerin puhuvan tästä kioskista. Hän taisi esitellä firmaa “uniikkina tapauksena energiasektorilla”, mikä on melko osuvasti sanottu. Sittemmin olen lukenut ja tutkinut lisää mm. pääomistaja Horizon Kineticsin materiaaleista, jossa käsitellään TPL:ää usein pitkästikin (TPL on heidän inflaatiohyötyjä-salkun suurin omistus). Useasti noissa Kineticsin kirjeissä tuodaan esille sitä, mitä foorumillakin on useampi kirjoittelija ansiokkaasti todennut: öljynetsintään investoidaan aivan liian vähän, joten hinnoissa on nousupainetta.

Annoin yllä liian ruusuista kuvaa rojalteista, myönnettäköön se saman tien. Jokaisella kolikolla on kuitenkin aina kääntöpuolensa: toisin kuin E&P-firmat, TPL ei kontrolloi itse saamiaan rojalttivirtoja, vaan heidän tuottonsa ovat loppupeleissä muiden käsissä. Vaikka TPL:n asema ja kilpailuetu ovat käytännössä uniikit (valtava ja ikuinen maaomistus yhdellä parhaista ja “edullisimmista” öljymaista koko jenkkilässä, mitä kukaan muu ei voi kopioida ja missä ei tarvitse ottaa ulkomaiden riskiä), niin työtä on silti tehtävä saadakseen E&P-firmat heidän mailleen hommiin. Käsitykseni mukaan tuo vesi-infra on edesauttanut tätä erityisen paljon.

Domino’s on toinen malliesimerkki siitä, miten rojalteilla voidaan tehdä järjettömästi rahaa. Mutta kuten sanoit, niin asioiden täytyy mennä pitkään täydellisesti oikein, jotta ravintolakonseptista saa muodostettua globaalin ketjun. Dominosillakin on tehty käsittääkseni aikamoisia temppuja markkinaosuuden kasvattamiseksi, joista yksi on menestyksekkääksi todettu fortressing:

In a crowded restaurant space plagued by oversaturation, this is an ambitious goal. To grow its footprint, Domino’s plans to lean heavily into its fortressing strategy, which began in 2012. The idea is simply to add more stores to existing markets in an effort to cut down on delivery times and be closer to carryout customers.

This approach presents a risk of cannibalization. But Domino’s has advantages in that these fortressed stores are being opened by existing operators in the market. It also helps that a majority of the company’s business comes through delivery/carryout channels, so more stores should – in theory at least – lead to higher volumes, higher sales and, ultimately, higher profitability. Fortressing could also prevent competition from gaining traction in the market.

Hyvin ovat temput onnistuneet, kun osake on satakertaistunut pohjilta. Mutta kyllähän tuollainen suoritus vaatii enemmän, kuin mitä suurinkaan bullero uskaltaisi odottaa.

Helsingissä ei taida oikeita rojalttifirmoja olla. Remedy on osittain sellainen, mutta ei pohjimmiltaan täytä TPL:n tai Domino’sin kaltaisien firmojen kriteerejä. Onneksi ei ole pakko pysyä vain kotipörssin puolella…

6 tykkäystä

Etf:lle hyvää päivänousua, monesti seurannut hyviä raketointeja yksittäisissä osakkeissa…hyvällä säkällä osuu omankin kapean salkun kohdalle…

9 tykkäystä

Ai että se tunne kun osuu osto kohdalleen. Mietin, että hyödynnän päivän hyvää momentumia ja ostan “pienen” swingin (10 000€). Siitä pari min ja Nasse lähti laskuun. Nyt Blacksky on laskenut ostohetkestäni 8%. Onhan siitä jo pari tuntia.

Edit: 10 000 euroa, ei 1000€. Ja BKSY tällä hetkellä -7,5%. ![]()

22 tykkäystä