Ollut kyllä ihan kiva Q1 itsellä kun päätin painottaa isosti salkkuuni nordeaa, nokiaa ja nestettä nyt keväällä. Kaikilta hyvät tulokset mutta kurssit ottaa osumaa… Ehkä sijoitan jatkossa bumtsibumeihin.

11 tykkäystä

Pakko on itse yrityksen puolesta iloita teollisuuden vedosta. Wärre, Valmet, Cargo, Kcr… Hienoa menoa. Olisihan nuo salkkuunkin sopineet isommallakin painolla, mutta onneksi nuo tuovat firmalle töitä ![]()

13 tykkäystä

“Tämänhetkisten johdannaismarkkinoiden näkymien perusteella toisen neljänneksen kokonaisjalostusmarginaalin odotetaan olevan selvästi pienempi kuin ensimmäisellä neljänneksellä.”

Ne on edelleen ne kuuluisat näkymät, jotka määräävät tässä lajissa ![]()

8 tykkäystä

Tuo oli kannanotto mahdolliseen hintaan, volyymeista se ei kerro vielä mitään, Ainakin uutta tuotantokapasiteettia nimenomaan lentoliikenteen biopolttoainessa on tulevilla kvarttaaleilla selvästi enmmän. Odotan, että kysyntätilanteesta jatkossa tulee lisää infoa.

4 tykkäystä

Täytyy tuulettaa näitä omistuksiani ennen kuin kääntyvät loppupäivästä punaiselle. ![]()

32 tykkäystä

Nordeaahan saa kohta samalla hinnalla kun “pankkikriisin” aikaan. Eihän tossa julkaistu kun loistava tulos, ja kivat näkymätkin on. Osinko tällä hinnalla sitten ensi vuonna jossain 9,5% paikkeilla. Joo o

31 tykkäystä

Mitä ihmettä Konecranesin kurssille tapahtuu? Korkeimmillaan oli tänään 36,86 €, mutta nyt paluu jo 34,5 tienoille. Myykö kaikki vuoden takaisesta dropista ostaneet, vai mikä homma? Harmittavasti piti olla palaverissa, eikä saanut sinä aikana myytyä AOT:ltä osaketta veks korkeimmilta tasoilta, että ois saanu siirrettyä vihdoin varat OST:lle ja pikkusen voittojakin samalla… ![]()

4 tykkäystä

Ai kusetusmarkkinat jatkuu tänäänkin… Melkein tekisi mieli myydä Nordeat ja laittaa rahat lottoon, upside olisi parempi, downside samaa luokkaa.

27 tykkäystä

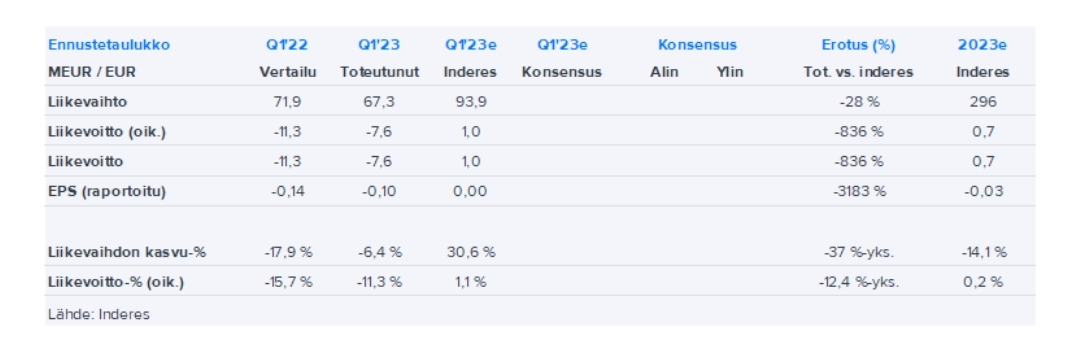

Oljytuotteiden näkymät ovat Q2:n osalta heikommat mutta uusiutuvien tuotteiden paremmat:

- myyntimarginaalin odotetaan olevan 800–900 dollaria tonnilta (Q1 945 usd/t)

- myyntimäärän odotetaan olevan toisella neljänneksellä 30–50 % suurempi kuin vuoden 2023 ensimmäisellä neljänneksellä

Uusiutuvilla tuotteilla pitäisi olla suurempi painoarvo, joten pitäisin näkymiä hyvinä, ja olisin näin ollen olettanut kurssireaktion olevan vähintään neutraali.

5 tykkäystä

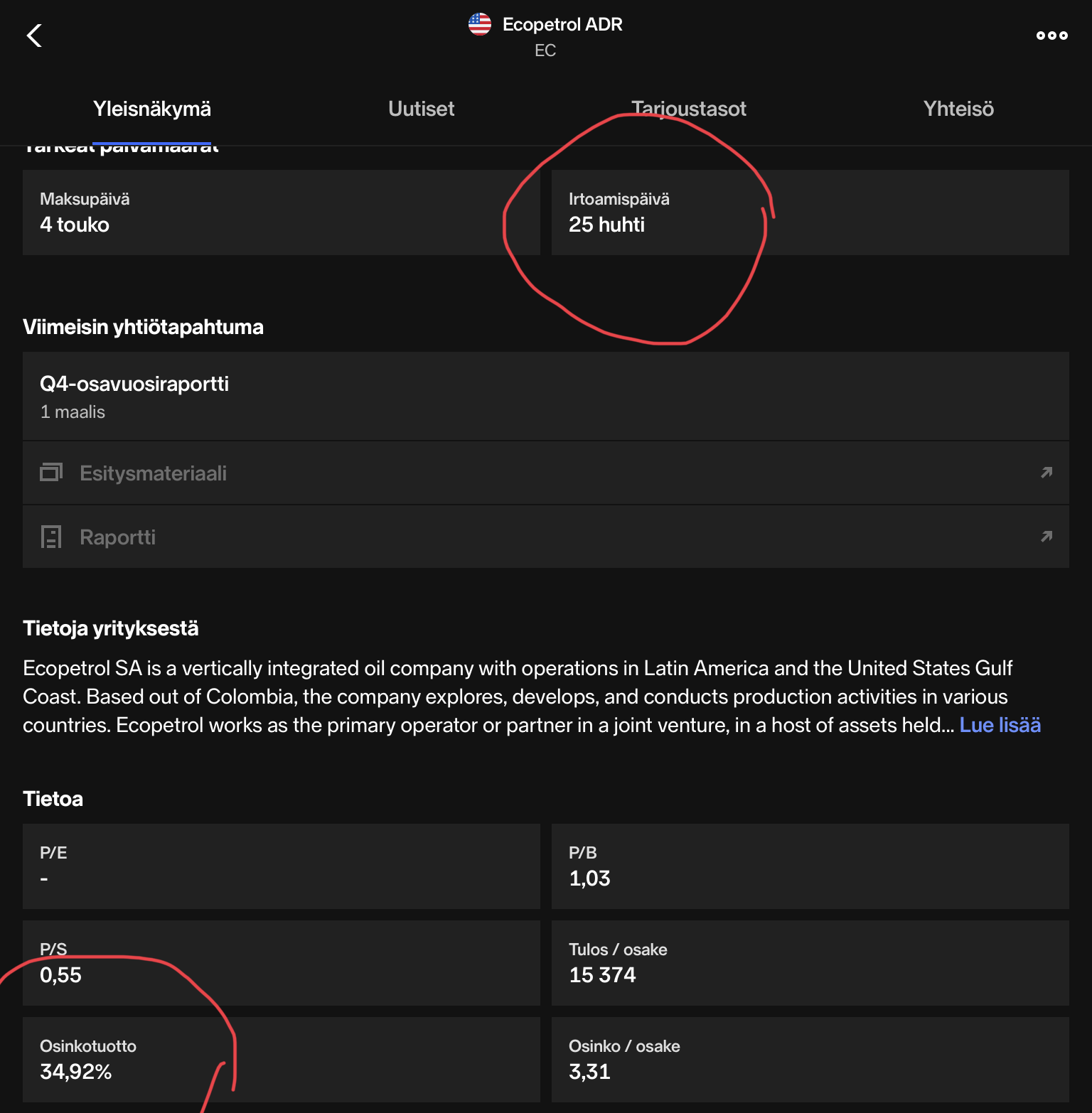

Tiistaina irtosi vasta 1/3 osingosta, eli kaksi kertaa reipas 0,8 taalan irtoaminen vielä luvassa ECn osalta tänä vuonna.

Tää oikeastaan kuuluisi tekninen analyysi - ketjuun mutta olen Nordeaa seuratessani havainnut selvän MRI-vastustason kympin kohdalla kun mennään ylös, alas tai mörnitään.

Seuraava 12 viikon liukuva on kolmen kuukauden päässä ![]()

Keskon ja Stockan kurssireaktiot aiheuttavat väkisinkin lievää huvittuneisuutta. Molemmat pysyvät tukevasti salkussani.

Onnea Qt:n omistajat. Tuolla kurssitasolla en viitsi ainakaan toistaiseksi palata kyytiin.

8 tykkäystä

Mikä ihme kannattelee Lehto Groupin kurssia? Taas kerran saatiin jo perinteeksi muodostunut aivan järkyttävä osari, mutta kurssireaktio on vain -4,6% ja YTD edelleen yli 30% plussalla.

Potentiaali Inderesin tavoitehintaan on -34% eikä tavoite ole edes päivittynyt tämänpäiväisen pommin jäljiltä.

15 tykkäystä

Kyllä tämä on osa kusetusmarkkinaa. Nordean ja Konecranesin huipputulokset laskevat kursseja. Näitähän outouksia voi käyttää hyväksi kun markkina ei hinnoittele omasta mielestä oikein. Näin ainakin itse yritän ja lopulta toivottavasti kurssi korjaa ylös jollain aikavälillä. Lehdon tapauksessa ostajat pääsisivät kasasta sitä itseään pois hyvällä hinnalla. Monesti tunne puoli on se joka pidättelee. Järki sanoo että pois vaan, mutta tunne sanoo että jos tämä vielä tästä. Tähän toiveajatteluun itsekin sorrun ihan liian usein.

12 tykkäystä

Jengi lappaa Nordeaa kun viisas raha ostaa niitä lafkoja mitkä raketoi🤷🏼♂️.

Ei siis mitään käryä mikä saippuakauppa tää on, mutta pisti nousuilla silmään ja en tosiaan omista koska en pidä rahasta.

Komea runi kyllä kun oli eilen avauksessa 6,5$.

19 tykkäystä

Tuo lehto on kyllä surullinen tapaus. Aikoinaan ostin osaketta kun sain sitä “alennuksella 12€:lla” johtajien myydessä osakkeita. Lopulta luovuin osakkeista noin 2€ kpl hintaan. Näin jälkikäteen voi olla onnellinen, että tajusi myydä edes tuolla 2€:n pienellä hinnalla. Kaikesta voi löytää hopeareunuksen.

31 tykkäystä

Eiköhän Lehdon nykyisten, ainakin jäljellä olevien isompien, omistajien kohdalla tilanne ole se, että harva enää myy ja on päätetty mennä päätyyn saakka tappioprosentin ollessa niin korkea. Ainahan on pieni toivonkipinä olemassa, että lisärahoitusta järjestyy ja yhtiö alkaisi tekemään kannattavia projekteja, ilman numeroilla ohjaamista.

11 tykkäystä

Tämä on varmasti tosi. Silti ihmetyttää miten kauppaa käydään pörssissä tähän hintaan, vaikka vaihto onkin pientä. Joku hullu tätä kuitenkin ostaa. Myisin omani ihan onnessaan tällä hintaa.

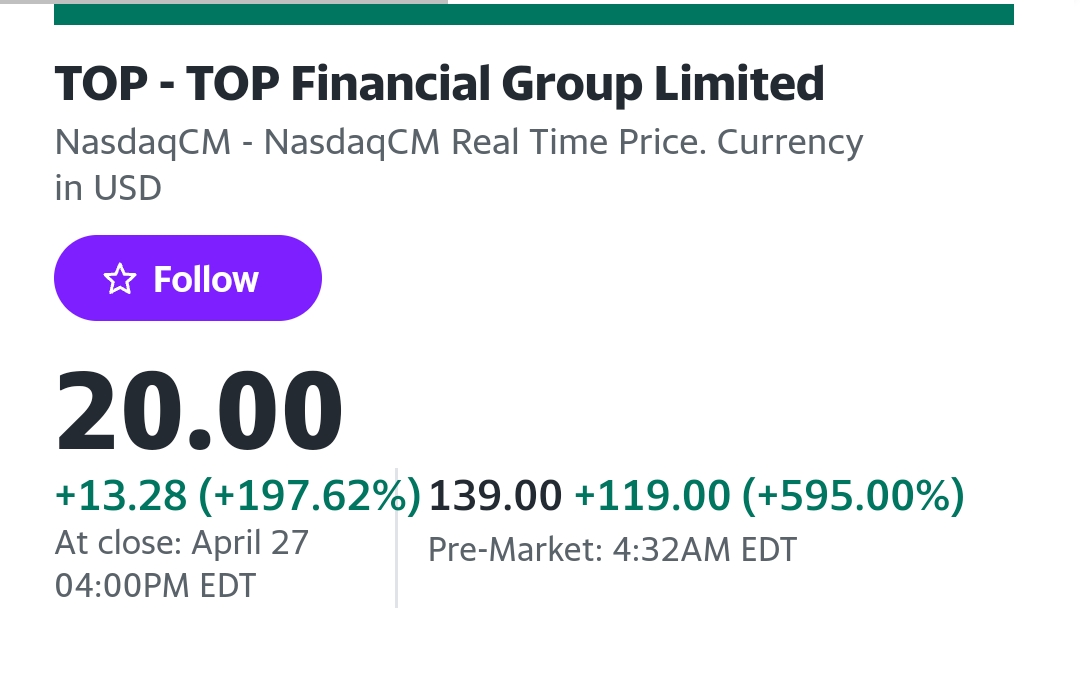

Ajatella, että vuodenvaihteessa Lehtoa ostaneet ovat tehneet pirun hyvän sijoituksen. ![]() Löytyykö toista Helsingin pörssin firmaa, joka on vetänyt tuollaisen nousukiidon vastaavilla suorituksilla ja uutisilla? Jäädään liikevaihtoennusteesta melkeen 30% ja liikevoittoennusteesta reilu 800%, miljoonan voittoennuste kääntyy 7,6 miljoonan tappioksi niin ei muuta kuin perus päiväliikun verran kurssi alaspäin ja uskoa riittää.

Löytyykö toista Helsingin pörssin firmaa, joka on vetänyt tuollaisen nousukiidon vastaavilla suorituksilla ja uutisilla? Jäädään liikevaihtoennusteesta melkeen 30% ja liikevoittoennusteesta reilu 800%, miljoonan voittoennuste kääntyy 7,6 miljoonan tappioksi niin ei muuta kuin perus päiväliikun verran kurssi alaspäin ja uskoa riittää. ![]()

10 tykkäystä

Raksapuolen pelaajia kun kuuntelee, niin yleinen huhu on yritysmyynti. Sitä tässä kai pelataan, muu ei oikein käy järkeen.

5 tykkäystä