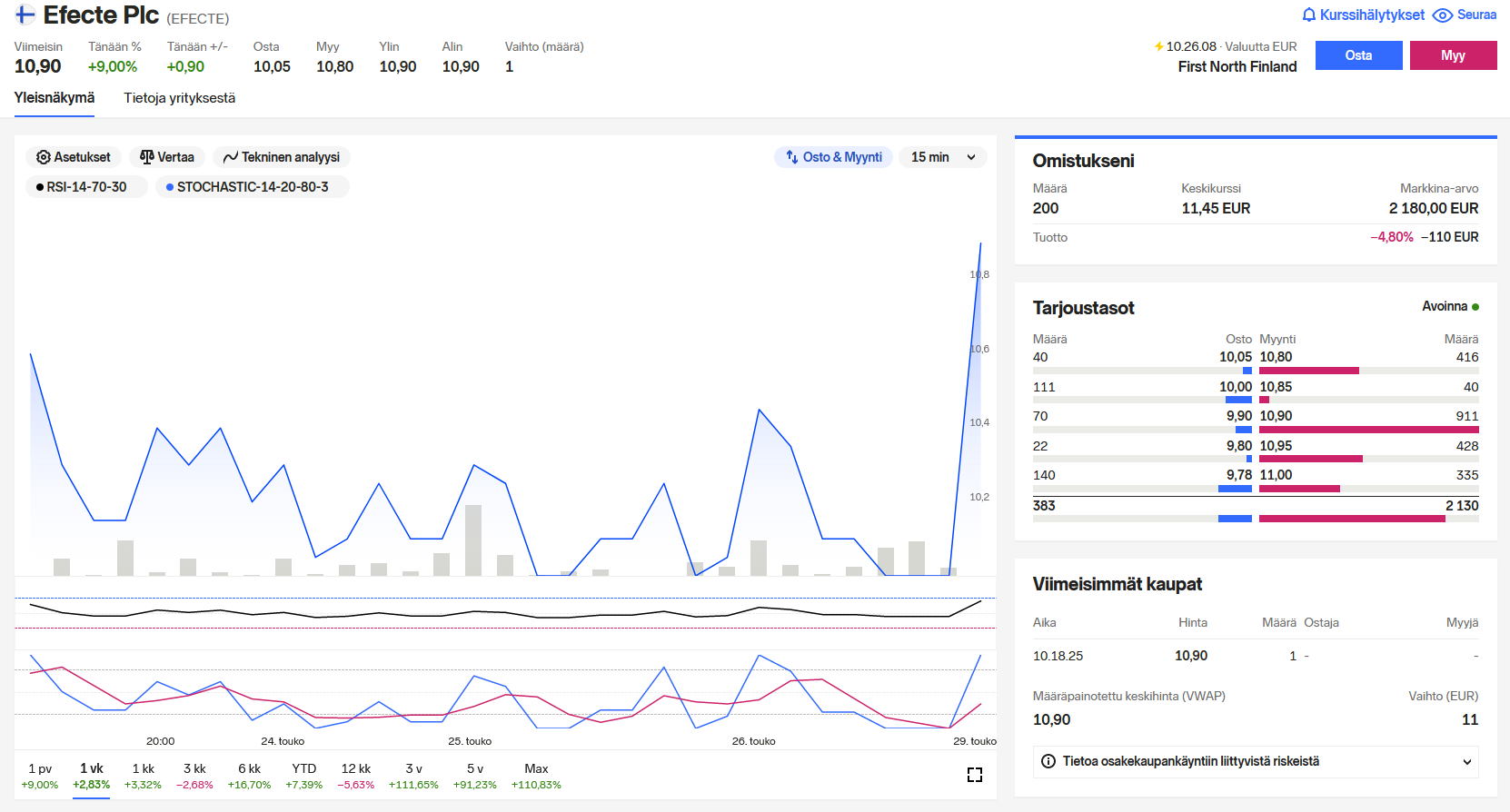

Eilen mentiin taas +11% ja rikottiin jo 800 USD. Jos tämä(kin) ei olisi salkussa osinkokoneena, saattaisin hivutella tämän rallin jäljiltä jo myyntinappia. ![]()

1 tykkäys

Jos osinkoihin tyydy niin eikö tuo jo kannata treidata 7-8% osinkolappuihin?

7 tykkäystä

Jos hinta tuntuu itselle korkealta, niin miksi ei voisi myydä ja ostaa sit “halvemmalla” uudestaan?

Ei tuo osinkotuotto näytä olevan kummoinenkaan tuolla hintaa jos tuo osinko% pitää kutinsa, parempiakin osingonmaksajia on.

Toki strategioita on paljon erilaisia.

4 tykkäystä

Veroseuraamuksia tulisi sen verran tuntuvasti, että paljon pitäisi tippua mikäli haluaisi järkevästi takaisin kyytiin. Broadcomin tulos ja osinko myös kasvaa hyvää tahtia ja edustaakin omassa salkussa sitä kasvupuolta. On siellä myös niitä 4-8% osinkomörnijöitä ihan tarpeeksi.

Jos on ostanut 5 vuotta sitten Broadcomia 200 USD:lla niin saisi tällä hetkellä myymällä 300% tuoton tai sitten 8% vuosittaisen osinkotuoton maksetulle ostohinnalle.

Jos laput vaihtaisi nyt vaikka Cityconiin tai YIT/Nordeaan niin alkuperäisellä 200USD ostokurssilla saa noin 33% vuotuista osinkoa.![]()

(Veroja nyt huomioimatta)

3 tykkäystä

Ei se taida mennä ihan noin yksinkertaisesti. Osinkotuottoja ei kannata miettiä ostohinnan perusteella, vaan nykyhetken ja tulevaisuuden mukaan. Broadcom (tai mikä tahansa) voi olla paljon parempi osinkokone kuin tällä hetkellä 7-8% osinkotuottoa näyttävä firma. Inderesin ennusteissa YIT:n osinko on tältä vuodelta pyöreä nolla.

Ajattelu menee vielä pähkähullummaksi jos miettii, että vaihtamalla Broadcomin Cityconiin saisi jonku tietyn osinkotuoton Broadcomin vuosien takaisella hankintahinnalla.

Jos olet ostanut esim Nvidiaa tai Qt:ta jossain alkutaipaleella niin jossain vaiheessa saatat saada satojen prosenttien osinkotuottoa ostohintaan nähden. Se ei kuitenkaan kerro mitään kyseisen firman osinkotuottoprosentista.

5 tykkäystä

Alkuperäinen kirjoittaja piti Broadcomia salkussa nimenomaan osinkolappuna.

100kpl ostolla vuonna 2018 saa tänä vuonna 1800USD vuosittaista osinkovirtaa tai sitten 6500€ muutettuna esim Cityconin/Nordea osakkeisiin.

Ainakin itsellä osa osakkeista on ihan vaan osingon takia ja loput myydään kun ovat nousseet tarpeeksi. 2% osinkotuotto ei todella riitä.

2 tykkäystä

Nämähän on ihan eri firmoja. Broadcomin liikevaihto ja -voitto on kasvanut ainakin vuodesta 2020 alkaen. Samoin kvartaaliosinkoa on korotettu. Cityconin liikevaihto on laskenut ja tulos heittelee. Osinko on pysynyt samana.

Broadcom vaikuttaa äkkiseltään paljon terveemmältä osingonmaksajalta. Miksi osinkoa pitäisi saada äkkiä mahdollisimman paljon? Cityconin sijaan rahat voi laittaa vaikka säästötilille ja nostaa sieltä tuon 6500e vuodessa “osinkoa” jos kriteerinä on pelkkä osinkotuottoprosentti eikä firmalla ole väliä.

![]()

Joo, 8% tuoton säästötilille voisi tehdä noin.![]()

11 tykkäystä

Mistä tuollaisen saa?

Se vaikuttaisi olevan vitsi. Nimittäin jos saisi 8% korkoa per vuosi säästötilille, tuottaisi se paremmin kuin Helsingin pörssi keskimäärin.

3 tykkäystä

Onko Hexi vähän huono esimerkki tuohon, kun nykyiset 3% tilitkin hakkaa sen mennen tullen ![]()

15 tykkäystä

Sillä sitä kyselinkin. Jos sellainen olisi, niin myisin suurimman osan osakkeista ja pistäisin säästötilille.

1 tykkäys

No niin sarkastinen heitto tuo 8% säästötili kun verrattiin toimivan yrityksen osinkolypsyä omien käteissäästöjen nostamiseen.

Eikä pointtina ollut Cityconin hyvyys vaan 2% osinkon pienuus jos osingot on kiikarissa.

Voisiko modet siirtää nämä viestit muualle?

2 tykkäystä

YIT:n osakemäärä kasvaa myös hurjaa tahtia tappioiden kasvaessa. Q1 lopussa oli ulkona 209 511 146 osaketta. Jakaakseen 0,7 euron osakekohtaisen osingon, olisi hyvä tehdä osakekohtaista tulosta ainakin tämän verran, eli 146,7 miljoonaa euroa. Pitää mennä vuoteen 2007 kun YIT on viimeksi tällaisia tuloksia tehnyt. Tuolloin osakkeita oli 127 miljoonaa ja osakkeen kurssikin ymmärrettävästi aivan eri lukemissa.

16 tykkäystä

Alkaa vähemmän mediaseksikkäitä osakkeita saamaan jo kelpo hintaan rapakon toiseltakin puolelta ainakin omasta mielestä.

Walgreens Boots Alliance Inc. (WBA) alimmillaan yli kymmeneen vuoteen ja kolmen seuraavan vuoden ennustettu FWD PE 6,7. 6,3 ja 5,8. Osinkoprosenttikin noussut 6,5 %:n nurkille ja osinkoa on korotettu 47 vuotta putkeen.

AT&T (T) mörnii samoissa lukemissa kuin teknokuplan aikoihin. Tähän väliin on mahtunut jos jonkinlaista säheltämistä, mutta ei osaketta kauhean kalliiksi voi haukkua. Ennustettu FWD PE 2023-2025 pyörii 6,0-6,5 välissä. WBD:n splitin yhteydessä leikattiin osinkoa ihan syystäkin, mutta maksaa vieläkin kelpo 7,1 %:n osinkoa.

Ongelmia kummastakin yhtiöstä löytyy ja mitään räjähtävää kasvua ei varmasti ole tiedossa. Tasaista tulosta ovat kummatkin kuitenkin tehneet vuosikymmenet, joten ainakin itselle kelpaavat nykyhinnoilla.

13 tykkäystä

Kyllä vähän nyppii kuinka norjan indeksirahasto ollut ainakin tähän asti väärä valinta (lapselle) kuukausittaiseen sijoitukseen… Mutta toivotaan että se mikä menee alas niin nousee myös ylös, vai menikö se toisinpäin? ![]()

![]()

Mutta eipä tota ole vasta kun vuodenpäivät sinne ehtinyt kuukausittain pienellä summalla sijoittaa ja kyllä on vielä vuosia jäljellä pitkästi ![]()

15 tykkäystä

No siis, jos olet tuon rahaston valinnut ja uskot Norjan olevan hyvä kohde tulevaisuudessa, niin tämähän on vain hyvä asia. Jätä nypintä kulmakarvoille ja pysy suunnitelmassa.

Itse olen ainakin nauttinut laskusta tässä, kun pääsee alentamaan keskihintaa.

32 tykkäystä

Juu kyllä olen ennemminkin omissa sijoituksissani tehnyt isomman virheen kun aloitin enkä tiennyt mistään mitään ja ostelin kaikenmoisia hype osakkeita pelkkään nousu kurssiin korona kuopan jälkeen, noh ei ole vaikea varmaan arvata mikä niiden tilanne on nyt… ![]()

4 tykkäystä