Täytyy myöntää että 2021 tätä harrastusta aloittaessa en olisi uskonut tällaista kehitystä Nokialla, että ollaan tänään samoissa hinnoissa, kuin missä aloitettiin. Tosin nyt firmalla on jotain näytettävää myös viivan alla.

Alleviivaa sitä, että buy & hold eyes closed, ei vain osakepelleilyssä kannata.

Jopa indeksiä pitäisi jaksaa veivata ja seurata asioiden kehitystä.

Huvittavaa, miten harrastusta aloittaessa kuuli/luuli, että “markkina katsoo aina eteenpäin ainakin pari vuotta”, “markkina ennakoi tulevaa”…

Mietin kesällä 21, että onko tosiaan niin, että jenkkeihin tullaan jokaiseen legotaloon pistämään parin vuoden päästä Harvian kiukaat?

Onko tosiaan niin, että korkojen nousut eivät vaikuta ihmisten kulutusmahdollisuuksiin millään lailla?

Viime aikoina osareissa on nähty paljon reagointia siihen, että kakkaa löytyykin housujen pohjalta, kun sen olisi pitänyt olla selvää jo vuosi sitten että siellähän se on suolessa tulossa.

Niinhän tässä on oppinut, että markkina ovat tosiasiassa huomattavasti reaktiivisempi toimija kuin eteenpäin katsova.

Itseäni kyllästyttää miten juuri sen vuoksi markkinalla on kokoajan hassusti hinnoiteltuja tuotteita (osakkeita), joita olisi joskus järkevää ostaa ja joskus myydä.

Kaupan päälle se, että jotkin laput voivat olla kroonisesti ali- tai ylihinnoitteltuja. Puhtaasti yleisen sentimentin tai psykologian vuoksi.

Ymmärrän. Osakemarkkinathan ne on ja juuri tästä koko hommassa on kyse ja sitä paalua tehdään, mutta tänään se lähinnä väsyttää. On hankalaa pitää samanaikaisesti rahaa jemmassa ylilyöntejä varten, mutta pitää myös järkevä sijoitusaste päällä eikä homehduttaa tilillä

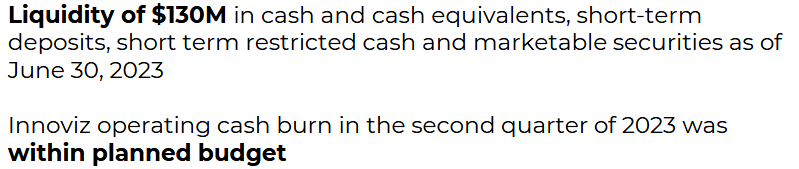

Nyt tuli Innovizin toimarilta viestiä liittyen kurssin romauttaneeseen osakeantiin. Ilmeisesti potentiaaliset asiakkaat, joilla on kilpailutukset vetässä, vaativat vahvistamaan yhtiön kassaa. Ylin johto merkkasi annissa lisää osakkeita:

Yhtiön kurssi on muutaman sentin ATL:n yläpuolella ja sitten tarjoillaan epätoivoisia selityksiä. Jos 2.09 ei pidä, black-dirt-breakdown ei tiedä hyvää. Kyllä kai anti tehtiin ihan vaan sen takia, että kassa oli uhkaavan heikko liiketoiminnan jatkamiseksi, vaikken yhtiötä hirveän tarkkaan tunnekaan?

Hehän ovat kuin kaksi marjaa. Molemmilla tullut merkittäviä uutisia pitkän valumisen jälkeen, sitten kova piikki ylös ja tasaista rekyyliä. Molemmat kyllä kiinnostavat mutta en ole oikeasti vielä ehtinyt/jaksanut perehtyä passeliin hintaan.

No ei sitä EPSiä oikein synny kun toinen sai vasta myyntiluvan tuotteelleen ja toinen on kehittämässä lääkettä ja ollaan vasta kolmosfaasissa. Eli alkuvaiheen yrityksiä, Nanoxilla kuitenkin tuote toimii ja FDAhyväksytty, joten todennäköisempää että tuote ainakin tulee myyntiin joku päivä. Ei siitäkään silti koskaan välttämättä kannattavaa tule (ennen konkkaa)

Nasdaqin taalan sääntö on mielestäni naurettava. Tästä päivittelynä allarity. Kuukauden käppyrän perusteella joku voi ajatella että tasaisesti laskenut, ostanpa kohta

Haluaako Nasdaq oikeasti tälläistä kuuden miljoonan kuraa listoilleen? Tässä siis pidetään koko ajan anteja ja velkoja muutetaan osakkeiksi jotka myydään heti laskevaan kurssiin ja sitten taas uusi anti entistä halvemmalla.

Ei, kyllä siellä kassaa oli ihan hyvin kasassa ennen antiakin, eikä tälle annille ollut suoranaisesti kassapohjaista syytä, koska pahin kulukuoppa on nyt ohitettu ja rahaa tulee kvartaali kvartaalilta enemmän firman kassaan. Ensi vuoden puolella oltaisiin mahdollisesti jouduttu tekemään vielä yksi anti riippuen hieman siitä, että kuinka monta sopimusta seuraavan 3-6 kk sisään vielä voitetaan, joten kai sitä antia voisi periaatteessa perustella, jos oletuksena on, että ensi vuonna rahoitushanat lyödään kaikilta kasvufirmoilta kiinni.

Omer Keilaf ei ole mikään tyypillinen lipevä jenkkitoimitusjohtaja, vaan juutalainen ex-kommando, eikä hän ainakaan toistaiseksi ole jäänyt paskanjauhannasta kiinni. Ainakin minun seurantajaksoni aikana aina kun hän on vihjannut tulevista diileistä ja onnistumisista ja pyytänyt osoittamaan luottamusta, niin ne ovat myöskin aina toteutuneet, kuten tuossakin viestissä hienosti avataan. Yleensä olen äärimmäisen skeptinen näitä johdon selityksiä kohtaa, mutta tässä tapauksessa firman johto on osoittanut olevansa luottamuksen arvoinen, joten tällä kertaa olen siksi valmis uskomaan tuota mitä sanovat, että anti tehtiin ensisijaisesti kilpailutuksen vuoksi. Firma antoi tosiaan posarin 2 viikkoa sitten, joten ATL-hinta on jossain määrin minusta markkinoiden osalta hieman epäkunnioittavaa yhtiötä kohtaan.

Seuraavan 3-6 kk aikana pitäisi tulla vielä vähintään yksi uusi iso diili ja sitten onkin latu auki kohti monen miljardin yhtiötä

Ok, siinä tapauksessa ymmärrän vielä vähemmän sitä, että yhtiöjohto alkaa tekemään liikkeitä ulkopuolisten vaatimusten perusteella. Sehän kertoo isosta epäluottamuksesta, mikä sinänsä toki voi liittyä koko tämän toimialan tilaan (ei kannattavaa toistaiseksi).

Olet varmasti perehtynyt yhtiöön - itsellä tämä on ollut yksi näistä lidar-yhtiöistä, mutta yhtään en omista. Koko toimialan elinkelpoisuudesta en ole päässyt perille. Vaatii valtavaa skaalautumista, koska asiakkaat on sieltä nihilisten ääripäästä.

Itsellä on aina ollut periaatteena, etten osta yhtiöitä, jotka on sotatila-alueilla, joihin Israelin lasken. Yksi uutinen voi romahduttaa kaiken. Olen ajatellut, että jos kurssi droppaa nopeasti 1.80 tasolle, otan swingin.

Joo, ideana on, että tällä hetkellä kaikki maailman autovalmistajat kilpailuttavat Lidar-valmistajat 20-luvun ajaksi. Innovizilla on BMW ja Volkswagen, Luminarilla Volvo ja Mercedes, Valeolla Stellantis, RoboSensellä Toyota jne. Ensi vuodeksi Lidarit tulevat vain huippumalleihin, mutta volyymiautot tarjoavat diilit voittaneille yhtiöille niin suuret skaalaedut raudan tuotantokustannuksissa, että automarkkinoiden ulkopuoliset Lidar-valmistajat eivät enää kykene pärjäämään kilpailussa ja ne syödään elävältä. Autopuolella raudasta ei mitään massiivisia katteita ole tulossa juuri nimenomaan noiden autoasiakkaiden nihkeilyn ja Lidar-valmistajien kovan kilpailun vuoksi, mutta Lidarin avulla päästäänkin sitten käsiksi myös autojen korkeamman katteen softamyyntiin.

Näen tässä sektorissa myös paljon optionaalisuutta samanlaiseen hypesykliin, mitä kannabis, tekoäly, vety yms. kävivät aiemmin läpi. Ei mullakaan mitään mahdottomia summia ole firmaan pistetty, koska onnistumisprosenttini näissä hyperkasvuyhtiöissä on aika huono, mutta pakko ampua, kun näkee paikan

Historiassa nämä hardiksen kautta softa intensiivisen alan menestyjäksi transformaatiot on menneet hyvin huonosti. Nokia, Digital, Sun Microsystems, Cisco jne.

Joo helpompaahan se on oikeastaan siirtyä softasta hardikseen, esim. Revenio

Nyt meinaa mennä muuten keskustelu pahasti pois ketjun aiheesta, joten jatketaan tästä jossain muualla ja tehdään tilaa huomisen kurssilaskuvalittelijoille

Kyllä indeksisijoittaminen kannattaa… Paitsi tietenkin jos sijoittaa pölhexiin eli pörssimaailman märkään lapaseen.

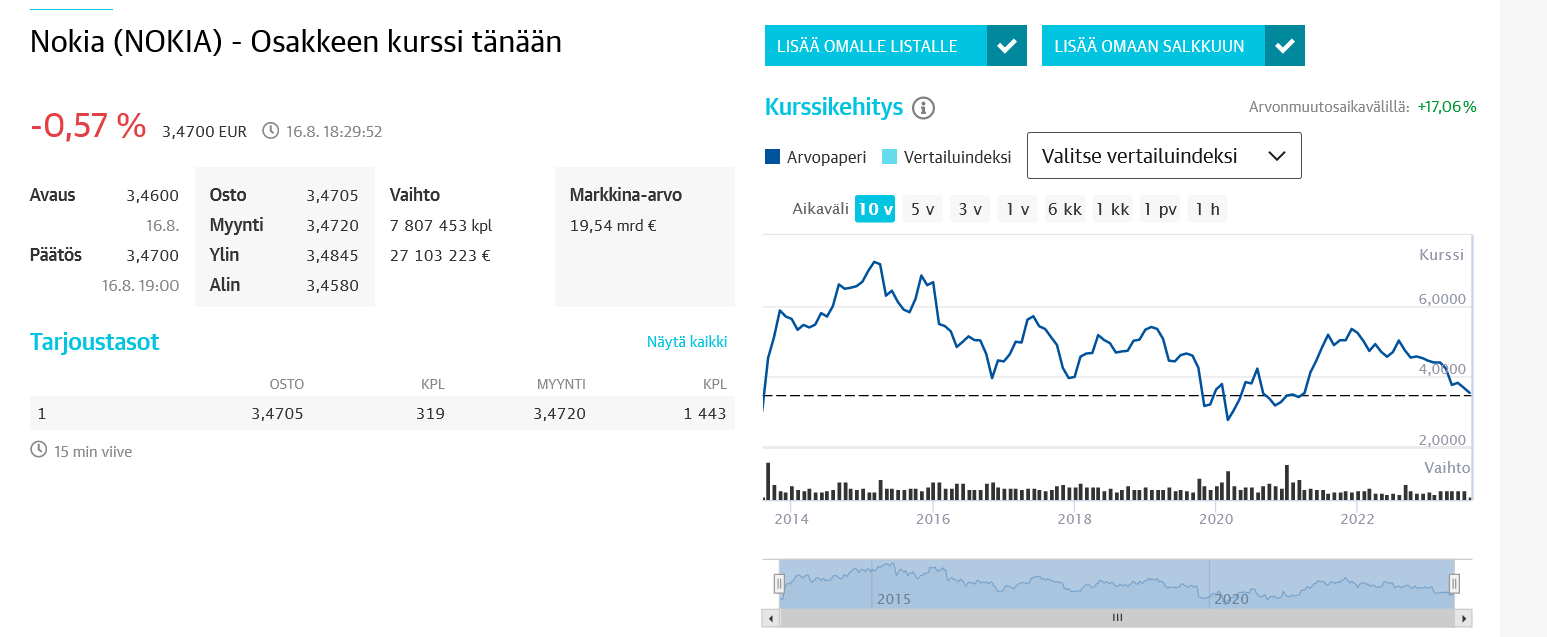

Aika hyvän näköinen tuottokäyrä tuossa viimeisen 5v aikana, kun vertailee vaikka jenkkilään tai vaikka ihan länsinaapuriin.

Viime vuoden pohjista on kirkkaasti jyrätty jo läpi ja seuraavaksi edessä syksyn 2020 pohjat, minne on n. 1% matkaa, eli olisiko tällä/ensi viikolla tuokin rikki. Karhumarkkina ei näytä täällä loppuvan koskaan ja kohta ollaan menty alas 2v putkeen, eli viimeisen 40v aikana ainoastaan -90 lamassa ja it-kuplassa ollaan laskettu pidempään. No ennätyksethän on tehty rikottavaksi eli yes we can!

Menikö Lars taas möläyttämään jotain uutta webcastissä ? Kannattavuudessahan olisi paljon parannettavaa, mutta siihen ollaan puuttumassa ja muutoinhan rapsa oli odotuksien mukainen ja luvut ok.